Расчет сведем в табл. 5.10.

Таблица 5.10

Расчет заработной платы (основной и дополнительной) производственных рабочих.

| Показатель | Формула расчета | Обозначение | Расчет (условные данные) |

| Трудоемкость изделия |

|  – удельная трудоемкость 1 кг массы конструкции, н – ч;

G – масса проектируемой конструкции, кг – удельная трудоемкость 1 кг массы конструкции, н – ч;

G – масса проектируемой конструкции, кг

|

|

| Трудоемкость годового выпуска |

|  – прогнозируемый объем выпуска, шт. – прогнозируемый объем выпуска, шт.

|

|

| Потребное количество основных производственных рабочих |

|  – годовой действительный фонд времени одного рабочего – годовой действительный фонд времени одного рабочего

|

|

| Годовой фонд ЗП основной и дополнительной |

|  - средняя заработная плата ОПР - средняя заработная плата ОПР

|

|

| ЗП с учетом отчислений на социальные нужды |

| НСН – коэффициент расходов на социальные нужды |

|

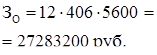

Расчет полной себестоимости лифта

Расчет полной себестоимости лифта осуществляется по формуле

где  - нормативы соответственно общепроизводственных, общехозяйственных и отчисления на социальные нужды, %,

- нормативы соответственно общепроизводственных, общехозяйственных и отчисления на социальные нужды, %,

;

;

НВП - норматив внепроизводственных расходов, %, НВП = 7%.

- основная заработная плата производственных рабочих на единицу изделия.

- основная заработная плата производственных рабочих на единицу изделия.

руб.

руб.

руб.

руб.

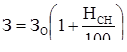

Определение лимитной цены лифта

Лимитная цена выражает предельно допустимый уровень цены проектируемого лифта с учетом улучшения потребительских свойств замещаемого лифта, при котором обеспечивается относительное удешевление его для потребителя.

Лимитная цена определяется по формуле

где  – плановая себестоимость лифта;

– плановая себестоимость лифта;

nР – плановый уровень рентабельности к себестоимости лифта, пР = 25 %

руб.

руб.

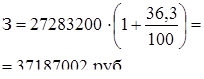

Расчет уровня капитальных вложений в НИОКР и освоение производства

В условиях ограничения финансовых ресурсов технический и коммерческий успех проекта во многом определяется величиной новых капитальных вложений при его разработке и реализации. Капитальные затраты на всех этапах жизненного цикла лифта являются важной оценкой экономической эффективности новых проектов.

Единовременные затраты в сфере производства включают предпроизводственные затраты КППЗ и капитальные вложения в производственные фонды завода изготовителя КПФ.

Расчет капитальных вложений в производственные фонды завода производится по формуле:

;

;

где КОБ – капитальные вложения в оборудование и оснастку;

КОС – капитальные вложения в оборотные средства.

При этом

где  – лимитная цена лифта;

– лимитная цена лифта;

- прогнозируемый годовой объем выпуска;

- отраслевой норматив удельных капитальных вложений в оборудование на один рубль объема реализации новых изделий, = 1,1 руб.;

- отраслевой норматив удельных капитальных вложений в оборудование на один рубль объема реализации новых изделий, = 1,1 руб.;

- коэффициенты, учитывающие соответственно годовой объем производства в стоимостном выражении и тип производства,

- коэффициенты, учитывающие соответственно годовой объем производства в стоимостном выражении и тип производства,  .

.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

Дата: 2019-07-30, просмотров: 306.