1 1 2В

Расчет планового значения чистой прибыли позволяет решить вопрос о ее распределении, т.е. определение сумм прибыли, направляемым по фондам, резервам и обязательным платежам. Процесс распределения прибыли реализован путем составления плановых смет по отдельным направлениям ее использования.

Таблица 30. Смета выплат по долгосрочным обязательствам

| Наименование показателей | Сумма, руб |

| 1. Выплата сумм погашения долгосрочного кредита | 88000 |

| Итого: | 88000 |

Сумма выплаты погашения долгосрочного кредита из (таб.30)

Таблица 31. Смета выплат по долгосрочным обязательствам

| Наименование показателей | Сумма, руб |

| 1. Выплата доходов владельцам предприятия | 80000 |

| Итого: | 80000 |

Таблица 32. Смета формирования и пополнения финансовых резервов предприятия

| Наименование показателей | Сумма, руб |

| 1. Сумма, направляемая на прирост финансовых средств, в форме срочных депозитов | 20000 |

| 2. Образование и пополнение ПЦБ | 25000 |

| 3. Кредитные инвестиции | 39900 |

| Итого: | 84900 |

Таблица 33. Смета затрат на развитие производства

| Наименование показателей | Сумма, руб |

| 1. Сумма, направляемая на приобретение нового оборудования | 35000 |

| 2. Капитальные вложения по инженерно строительным объектам | – |

| 3. Пополнение оборотного капитала | 35000 |

| 4. Прочие расходы | – |

| Итого: | 70000 |

Данная таблица (ее итог) является частью чистой прибыли предприятия.

Таблица 34. Смета затрат на материальное поощрение работников предприятия

| Наименование показателей | Сумма, руб |

| 1. Выплата премий по итогам года | 50000 |

| 2. Единовременное пособие в связи с рождением ребенка | 20000 |

| 3. Единовременное пособие в связи с уходом на пенсию | 10000 |

| 4. Единовременное пособие по случаю смерти родственников | 5000 |

| 5. Единовременная материальная помощь | 13900 |

| Итого: | 98900 |

Данная таблица (ее итог) является частью чистой прибыли.

Таблица 35. Смета по формированию и пополнению фонда социальных сфер предприятия

| Наименование показателей | Сумма, руб |

| 1. Субсидии на питание | 29200 |

| 2. Получение льготных кредитов | – |

| 3. Скидка на покупку товаров фирмы | 49400 |

| 4. Загородные поездки | 24700 |

| 5. Медицинское обслуживание | 24700 |

| 6. Страхование жизни | 12700 |

| Итого: | 58700 |

Таблица 36. Структура общего распределения чистой прибыли

| Наименование показателей | Сумма, руб |

| 1. Выплаты по досрочным обязательствам | 88000 |

| 2. Выплаты на личные потребности владельцу п/п | 80000 |

| 3. Формирование и пополнение финансовых резервов п/п | 84900 |

| 4. Затраты на развитие производства | 70000 |

| 5. Затраты на материальное поощрение работников п/п | 98900 |

| 6. Формирование и пополнение фонда социальных сфер предприятия | 58700 |

| Итого: | 509600 |

Определение сроков погашения долгосрочных кредитов.

Для определения разовых платежей и сроков погашения выполняются специальные расчеты в соответствии с кредитным соглашением. Согласно этому кредитному соглашению. Срок кредита 5 лет. В настоящее время долгосрочные кредиты предоставляются с погашением простых%. Обеспечением кредита могут быть средства Уставного фонда фирмы. В зависимости от ликвидности активов, относимых к Уставному фонду, удельного веса абсолютно ликвидных и легколиквидных активов кредит быть может от 40% до 80% Уставного фонда.

Предприятие ООО "Сладость" получило в кредит 200,0 т. р. сроком на 5 лет под 15% годовых. Схема погашения кредита дана в таб.37.

Таблица 37. Таблица погашения кредита

| Годы | Платежи погашения тыс. руб. | Остаток долга тыс. руб. | |

| 1-й | 200 | 85 | 145 |

| 2-й | 145 | 85 | 103,5 |

| 3-й | 103,5 | 85 | 65,0 |

| 4-й | 65 | 85 | 19 |

| 5-й | 19 | 33,25 | 0 |

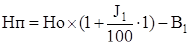

Расчет таблицы 37

Н1 = 200 (1+0,15·1) – 85 = 145

Н2 = 145(1+0,15·2) – 85 = 103,5

Н3 = 103,5(1+0,15·3) – 85 = 65

Н4 = 65(1+0,15·4) – 85 = 19

Н5 = 19(1+0,15·5) – 33,25 = 0

Формула простых процентов:

где:

В1 – последовательные платежи погашения

Но – сумма кредита

J – ссудный процент (% годовых)

Используя эту формулу ведется расчет остаточных сумм после каждого периода погашения. Расчет общей суммы лизинговых платежей и составление графика выплат.

Платежи по лизинговому соглашению складываются из сумм амортизационных отчислений, платы за использование кредитных ресурсов, комиссионных выплат, платежей за дополнительные услуги лизингодателя.

Фирма заключила лизинговое соглашение на предоставление формовочной машины стоимостью 12 тыс. рублей сроком на 5 лет.

Общая сумма лизинговых платежей составит:

Лп = А + Пкон + Пу + Нд = 17,16 тыс. руб.

Величина лизинговых платежей рассчитывается согласно условиям лизингового соглашения. Расчеты предоставлены в таблицах 38-39

Таблица 38. Расчет среднегодовой стоимости оборудования (в тыс. руб)

| период год | Стоимость оборудования на начало года | Амортиз. отчисления | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1 | 12,0 | 0,36 | 11,64 | 11,82 |

| 2 | 11,82 | 0,36 | 11,64 | 11,64 |

| 3 | 11,64 | 0,36 | 11,28 | 11,46 |

| 4 | 11,46 | 0,36 | 11,1 | 11,37 |

| 5 | 11,37 | 0,36 | 11,01 | 11,35 |

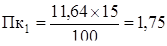

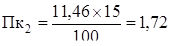

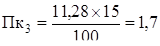

Таблица 39. Расчет общего размера лизинговых платежей (в тыс. руб)

| Период год | А | Пк | Пком | Пу | Нд | Лп |

| 1 | 0,36 | 1,75 | 0,47 | 0,44 | 0,49 | 3,51 |

| 2 | 0,36 | 1,72 | 0,46 | 0,44 | 0,48 | 3,46 |

| 3 | 0,36 | 1,7 | 0,45 | 0,44 | 0,47 | 3,42 |

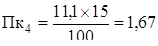

| 4 | 0,36 | 1,67 | 0,46 | 0,44 | 0,47 | 3,4 |

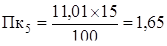

| 5 | 0,36 | 1,65 | 0,45 | 0,44 | 0,47 | 3,37 |

| Итого: | 1,8 | 8,49 | 2,29 | 2,2 | 2,38 | 17,16 |

, где:

, где:

К – величина кредитных ресурсов, привлеченных для проведения лизинговых операций

Ск – ставка (% годовых) ха пользование кредитными ресурсами.

, где:

, где:

Снт – стоимость предмета лизингового планирования на начало года,

Скт – на конец года

К – количество лет лизинговому соглашению.

Примечание: комиссионные 4%.

Дополнительные услуги изготовителя предмета лизинга на 5 лет

а) коммерческих расходы – 700 руб.

б) юридические услуги – 1000 руб.

в) расходы на консультации, опробование оборудования персоналом – 500 руб.

Пу = 2,32 + 100 + 500 = 2200: 5 = 440 р.

выручка по лизинговой сделке В = Пк + Пком + Пд

выручка по лизинговой сделке В = Пк + Пком + Пд

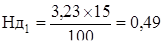

В1 = 2,32 + 0,47 + 0,44 =3,23

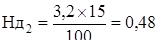

В2 = 2,3 + 0,46 + 0,44 = 3,2

В3 = 2,25 + 0,45 + 0,44 = 3,14

В4 = 2,2 + 0,46 + 0,44 = 3,1

В5 = 2,22 + 0,45 + 0,44 = 3,11

Расчет остаточной стоимости оборудования

Сост = С – А Сост = 12 – 1,8 = 10,2 т. руб.

Дата: 2019-07-30, просмотров: 275.