Определение стоимости основного капитала.

Стоимость основного капитала определяем по группам основного назначения. (таб.3).

Таблица 3. Стоимость основного капитала.

| № п/п | Группа и подгруппа фондов | Наименование инвентарных объектов | Стоим. инвент. объекта тыс. /руб. | Кол-во инвент. объектов ед. | Стоим всех инвент объектов тыс. /руб. | Годовая норма амортиз. отчисл.% год | Годовая сумма амортиз. Отчисл. тыс. /руб. год | Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Здания | |||||||

| Склад основн. Материалов (3х4мІ) с/ть 5,3 т. р. за 1 м. | 63,6 | 1 | 63,6 | 3 | 1,9 | |||

| Цеховое помещение (8х8мІ) | 339,2 | 1 | 339,2 | 3 | 10,2 | |||

| Склад готовой продукции (3х6мІ) | 95,4 | 1 | 95,4 | 3 | 2,9 | |||

| Администр. помещение (4х4мІ) | 84,8 | 1 | 84,8 | 3 | 2,5 | |||

| 2. | Сооружения | – | – | – | – | – | ||

| 3. | Передаточные устр. | – | – | – | – | – | ||

| 4. | Машины и оборудование | |||||||

| а) силовые машины | 9,0 | 1 | 9,0 | 3 | 0,27 | |||

|

| б) рабочие машины | смеситель | 12,0 | 5 | 60,0 | 3 | 0,6 | |

| формовочная | 14,0 | 4 | 56,0 | 3 | 0,56 | |||

|

| в) холодильное оборудование | шкаф-холодильник. | 60,0 | 1 | 60,0 | 3 | 1,8 | |

| холодильная камера | 21,0 | 1 | 21,0 | 3 | 0,63 | |||

|

| г) вычислительная техника | компьютер | 40,0 | 1 | 40,0 | 3 | 0,03 | |

| калькулятор | 0,5 | 2 | 1,0 | 3 | 0,3 | |||

| д) измерительные приборы | весы напольные | 2,0 | 2 | 6,0 | 5 | 0,3 | ||

5. | Транспортные средства | легков а/м | 40 | 1 | 40 | 10 | 4 | |

| грузов а/м | 68 | 1 | 68 | 10 | 6,8 | |||

Продолжение таблицы.

| 6. | Производственный инвентарь | стулья | 0,2 | 15 | 3,0 | 10 | 0,3 | |

| стеллаж | 0,7 | 5 | 3,5 | 10 | 0,35 | |||

| рабочий стол | 0,8 | 7 | 5,6 | 10 | 0,56 | |||

| 7. | Хозяйственный инвентарь | шкаф | 1,0 | 1 | 1,0 | 3,0 | 0,3 | |

| стол | 0,5 | 5 | 2,5 | 3,0 | 7,5 | |||

| стул | 0,9 | 2 | 1,8 | 3,0 | 0,6 | |||

| сейф | 1,5 | 1 | 1,5 | 3,0 | 7,5 | |||

| Итого | 930,0 | 78,73 |

Определение стоимости оборотного капитала.

Потребность в оборотном капитале определяется по следующей схеме: капитал для создания сырьевого запаса + капитал на формирование незавершенного производства + капитал на формирование запаса готовой продукции + капитал на кредитование товарных дебиторов + потребность в финансовых резервах + наличные деньги в кассе + сумма средств на счет в банке = оборотный капитал.

Таблица 4. Расчет стоимости производственных запасов.

| № п/п | Наименование | Тс, дн | Нд | Цо руб. | Стоимость тыс. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Молоко сухое | 12 | 3,1 | 100 | 0,3 |

| 2 | Молоко сгущенное | 10 | 4,8 | 75 | 0,4 |

| 3 | Масло сливочное | 2 | 9 | 80 | 1,44 |

| 4 | Ароматизатор | 20 | 4,2 | 42 | 3,5 |

| 5 | Карамель | 5 | 1,2 | 35 | 0,2 |

| 6 | Орех | 20 | 0,8 | 60 | 0,9 |

| 7 | Мармелад | 10 | 1,1 | 30 | 0,33 |

| 8 | Упаковка (пакет) | 30 | 3265 | 1 | 98 |

| Итого | 105,1 |

Стоимость производственных запасов по каждому элементу определяется по выражению:

Спз = Тс х Нд х Цо

Тс – срок нахождения товара на складе, дней

Нд – дневная норма потребления сырья нат ед / день.

Цо – цена о-склад тыс. руб. / нат. ед.

Пример из таблицы

Молоко сухое – Скз = 12*0,03 = 3,6

Расчет потребности в капитале на формирование запаса готовой продукции на складе:

Ст = Тм х Ор х Зс

Ст – стоимость запаса готовой продукции на складе;

Ст = 1*900*9,6+1*1065*7,5+1*1300*8,58 = 27677,5руб.

Тм – количество дней нахождения готовой продукции на складе

Ор – объем продаж количество в день.

Зс – стоимость продукции, руб/шт (без НДС)

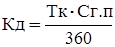

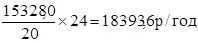

Необходимый капитал для краткосрочного кредитования продаж:

руб.

руб.

Тк – кредитный срок, дней

Сг. п – стоимость годового объема продукции, продаваемой в кредит, руб.

В расчет принято Тк = 3 дня; 0,8(Ц1·В1 + Ц2·В2 + Ц3·В3);

Сг. п = 0,8 (11,5*21600+9,0*255600+10,3*312000) = 6113,3

Где Ц1 и Ц2 – оптовая цена п/п на мороженое трех видов (принято ориентировочно без НДС).

Кд = 6113,3*3/360 = 5094 рубля

В1 и В2 и В2 – товарный выпуск мороженного трех видов.

По согласованию с банком максимальный остаток банкнот в кассе 2000 рублей. Финансовый резерв сформирован и оформлен в таблице 5.

Таблица 5

Портфель ценных бумаг ООО "Сладость"

| Наименование эмитента | Вид ценных б. | Номинальн стоим 1 шт | Кол-во ц. б. в пакете, шт | Номин стоим пакета р. | доходн% годов. | Курсовая стоим. | |

| ООО Внешторгбанк | акции | 10 | 100 | 500 | 75 | 2500 | |

| АО Сбербанк | акции | 10 | 50 | 1000 | 80 | 5333 | |

| АО Газбанк | акции | 15 | 100 | 6000 | 80 | 3199 | |

| итого: | 2500 | 11032 |

Примечание: Ставки по срочным депозитам 15% годовых в кредитных учреждениях.

К = Нп · Д/Пс, где

К – курсовая стоимость ценной бумаги;

Д – доходность ценной бумаги (дивиденд,% годовых)

Нп – номинальная стоимость (руб)

Пример из таблицы:

К1 = 75/10·500 = 2500; К2 = 80/15·1000 = 5333 К3 = 80/10·600 = 3199

Таблица 6. Общая стоимость оборотного капитала. Стоимость оборотного капитала предприятия.

| № п/п | Наименование элементов оборотного капитала | Стоимость тыс. руб. |

| 1 | Производственные запасы таб.3,2 | 105,1 |

| 2 | Незавершенное производство | - |

| 3 | Готовая продукция на складе, Ст | 27,7 |

| 4 | Дебиторская задолженность, Кд | 50,94 |

| 5 | Наличные деньги в кассе | 2,0 |

| 6 | Деньги на расчетном счете | 20 |

| 7 | Портфель ценных бумаг (финансовый резерв) таб.3.4. – итог. | 11,032 |

| Итог оборотного капитала предприятия | 216,7 | |

Стоимость земельного участка

Предприятие занимает участок земли равный 4,3 соткам.

Согласно действующим ценам на землю в этом районе цена одной сотки 7 тыс. рублей.

Итого стоимость земли 30,1 тыс. руб.

Выбор соотношения собственного и заемного капитала

Стоимость капитала определяется по выражению:

Кп = З + К1 + К2 + К3

Где З – земля;

К1 – стоимость основного капитала;

К2 – стоимость оборотного капитала;

К3 – стоимость нематериальных активов (тыс. руб).

Кп = 30,1+930+206,6 = 1166,7

Размер Уставного фонда 230 тысяч реблей. Предприятию необходимо обратиться в банк за кредитом: Ск = Кп – Ку. ед.

Ск – сумма кредита за которым обращаются учредители к/п вследствие нехватки сумы уставного капитала

Ск = 1166,7-230 = 936,7

После обращения в банк за кредитом предприятию выдают кредит в сумме 200 тыс. руб. Фирма обратилась в лизинговую компанию, чтобы взять в лизинг формовочную рабочую машину стоимостью 14,0 тысяч рублей.

Кредит взят сроком на 5 лет под 15% годовых. Обеспечение возврата кредита (залог): помещение склада готовой продукции 95,4 тыс. руб; административное помещение 84,8 тыс. руб. и холодильная камера 21 тыс. рублей.

Формирование кадров. Выбор форм и методов оплаты труда

Все работники предприятия распределяются по категориям

ИТР и прочие специалисты;

Рабочие;

МОП;

Работники ВОХР и пожарные.

Рабочие подразделяются на рабочих основного производства (сдельщики и повременщики) и вспомогательного производства (повременщики). Состав специалистов определяется штатным расписанием (табл.7) численность и профессиональный состав вспомогательных рабочих (таб.8; 9).

Труд специалистов оплачивается на основе месячной ставки (склада). Для рабочих сдельщиков администрация установила тарифную сетку на 6 разрядов:

| Разряд рабочего | 1 | 2 | 3 | 4 | 5 | 6 |

| Тарифный коэффициент | 1,0 | 1,2 | 1,604 | 1,608 | 1,640 | 1,7 |

| Часовая тарифная ставка р/час | 3,0 | 3,6 | 5,77 | 9,3 | 15,25 | 25,9 |

Часовая тарифная ставка р/час находится

3,0 х 1,2 = 3,6; 3,6 х 1,604 = 5,77 и т.д.

Проектирование рабочих мест и нормативов сдельной оплаты труда

Численность рабочих – сдельщиков определяется числом рабочих мест. Рабочим место называется участок производства обслуживаемый одним работником или бригадой рабочих, оснащенный в соответствии с требованиями технического процесса необходимым оборудованием, инструментом и приспособлениями. Каждое рабочее место разрабатывается индивидуально. планировка рабочего места должна обеспечить кратчайший путь прохождения обрабатывающего предмета как в вертикальных, так и горизонтальных плоскостях. Завершение работы над планировкой рабочих мест открывает возможности для нормирования труда, т.е. для установления норм затрат труда по отдельному рабочему месту.

Первым этапом в формировании труда является изучение рабочего времени. Применяю наиболее простой метод изучения рабочего времени: фотография рабочего времени. При проведении фотографии рабочего времени оформляются два документа: карта наблюдений; документы системы обработки наблюдения (табл.10). при этом используется типовая индексация рабочего времени. В итоге определяется:

Измеритель процесса – количество продукции, изготавливаемое за время наблюдения;

Индексация рабочего времени: оперативное время (ОП); подготовительно-заключительное время (ПЗ); время обслуживания рабочего места (ОМ); время на отдых и личные надобности (ОТЛ)

Таблица 7. Расчет годовой суммы заработной платы специалистов и младшего обслуживающего персонала.

| Должность | Годовой фонд раб. вр. ч. | Оплата труда руб/час | Надбавка за особ. усл. труда | Совмещ. должности | Доплата за совмещ должн обяз. р. час. | Всего опл. труда р/час | годов ∑ з/пл р/год | |

| 1. Директор | 1920 | 20 | – | уп | Снабжение | 4,0 | 24,0 | 46080 |

| 2. Гл. бухгалтер | 2160 | 16 | – | уп | Инсп. по кадрам | 2,5 | 18,5 | 39960 |

| 3. Нач. цеха | 1920 | 20 | – | уп | Бригадир | 1,5 | 13,5 | 25920 |

| Итого: | 111960 | |||||||

Годовая ∑ з/пл р/год = Всего оплата труда р/час + Доплата за совмещение должностных обязанностей р/час.

Расчет годовой суммы заработной платы рабочих с повременной оплатой труда.

Таблица 8.

| Должность | Годовой фонд раб. времени часов | Оплата труда тыс. руб/час | Надбавка за особые условия труда | Совмещ. должности | Доплата за совмещ должн обяз. р. час. | Всего опл. труда р/час | годов ∑ з/пл р/год |

| А. Основные рабочие | |||||||

| 1. Упаковщица | 1900 | 3 | – | Уборщица | 1,5 | 4,5 | 8550 |

| 2. Грузчик | 1900 | 5,5 | – | 5 | 5,5 | 10560 | |

| Б. Вспомогательные рабочие | |||||||

| 1. Сторож | 1900 | 5 | – | Водитель | 3,0 | 8,0 | 15200 |

| Итого: | 34310 | ||||||

Всего годовая ∑ з/пл р/год = Годовой фонд рабочего времени (часов) х всего оплата труда р/час.

Таблица 9.

Численность и состав рабочих сдельщиков

| № п/п | Наименование профессии | Разряд | Часовая тарифная ставка р/час | Доплата за особые условия труда р/час | Надбавка за совмещение профессии р/час | Заработная плата за месяц, руб. | Заработная плата за год, руб |

| 1. 2. 3. | Мороженщик Мороженщик Мороженщик | 4 4 4 | 9,3 9,3 9,4 | – – – | – – – | 1860 1860 1860 | 20460 20460 20460 |

| 1 2 3 | Мороженщица Мороженщица Мороженщица | 4 3 3 | 9,3 5,77 5,77 | – – – | – – – | 1860 1154 1154 | 20460 12694 12694 |

| 1 2 3 | Мороженщица Мороженщица Мороженщица | 4 4 4 | 9,3 9,3 9,3 | – – – | – – – | 1860 1860 1860 | 20460 20460 20460 |

| Итого: | 15328 | 169868 |

Продолжительность смены 8 часов. Количество смен в 1-м месяце 20. минимальная оплата труда на фирме по решению руководства 000: 200 рублей в месяц. Тарифная сетка: 3-й разряд 5,77 руб. /час, 4-й разряд – 9,3 руб. /час.

Заработная плата за месяц рассчитывается часовая тарифная ставка х минимальная заработная плата на предприятии (9,3 х 200 = 1860 р. И т.д.)

Часовая тарифная ставка из тарифной сетки.

Таблица 10. Карта наблюдений (3 звена по 3 человека)

| Время наблюдения, час | Продолж-сть операции, мин. | Индекс рабочего времени | ||||

| 4 разр. | 4 разр. | 4 разр. | ||||

| Звено № 1 | ||||||

| 8.00-8.10 | 10 мин. | ПЗ | ОП | ОП | ||

| 8.10-8. 20 | 10 мин. | ПЗ | ОП | ОБС | ||

| 8. 20-8.30 | 10 мин. | ОП | ОБС | ПЗ | ||

| 8.30-8.40 | 10 мин. | ПЗ | ОТП | ОП | ||

| 8.40-8.50 | 10 мин. | ОБС | ПЗ | ОП | ||

| 8.50-9.00 | 10 мин. | ОТП | ОПЗ | ПЗ | ||

| 9.00-9.10 | 10 мин. | ОП | ПЗ | ОБС | ||

| 9.10-9. 20 | 10 мин. | ОБС | ОП | ОП | ||

| 9. 20-9.30 | 10 мин. | ОП | ПЗ | ПЗ | ||

| 11.50-12.00 | 10 мин. | ОП | ОП | ПЗ | ||

| Звено № 2 | ||||||

| 8.00-8.10 | 10 мин. | ПЗ | ПЗ | ОП | ||

| 8.10-8. 20 | 10 мин. | ПЗ | ПЗ | ОТП | ||

| 8. 20-8.30 | 10 мин. | ОП | ПЗ | ПЗ | ||

| 8.30-8.40 | 10 мин. | ОП | ОП | ОБС | ||

| 8.40-8.50 | 10 мин. | ПЗ | ОП | ОП | ||

Продолжение таблицы

| 8.50-9.00 | 10 мин. | ОБС | ПЗ | ОП |

| 9.10-9. 20 | 10 мин. | ПЗ | ПЗ | ОП |

| 9. 20-9.30 | 10 мин. | ОП | ОП | ПЗ |

| 11.50-12.00 | 10 мин. | ОТП | ПО | ПЗ |

| Звено № 3 | ||||

| 8.00-8.10 | 10 мин. | ПЗ | ОП | ОП |

| 8.10-8. 20 | 10 мин. | ОБС | ПЗ | ОП |

| 8. 20-8.30 | 10 мин. | ОП | ОП | ПЗ |

| 8.30-8.40 | 10 мин. | ОТП | ПЗ | ОП |

| 8.40-8.50 | 10 мин. | ПО | ПО | ПЗ |

| 8.50-9.00 | 10 мин. | ПЗ | ПО | ПЗ |

| 9.10-9. 20 | 10 мин. | ОТП | ПЗ | ПО |

| 9. 20-9.30 | 10 мин. | ОП | ОП | ПЗ |

| 11.50-12.00 | 10 мин. | ОТП | ПО | ПЗ |

Примечание: преимущество бригадной организации труда по сравнению с индивидуальной очевидны.

Они заключаются в следующем:

бригада работает совместно на конкретный конечный продукт, (в данном случае конечные продукты: мороженое Сластена, Смак, Самарка.

Члены бригады работают совместно и могут выполнять смежные работы, в результате чего сокращаются потери рабочего времени, простои отдельных членов бригады.

На основе таблицы 10 оформляем сводку одноименных затрат табл.11

Задача наблюдения обеспечить наибольшее возможное значение оперативного времени за счет исключения или уменьшения других непроизводительных затрат рабочего времени.

Исходные условия трудового процесса:

Измерители процесса: звено № 1 – Мороженое Сластена, звено № 2 – Мороженое Самарка; звено № 3 – Мороженое Смак.

Состав: звено № 1 – 3 человека

звено № 2 – 3 человека

звено № 3 – 3 человека

Время наблюдения 4 часа или 240 минут.

Таблица 11. Сводка одноименных затрат рабочего времени

| № п/п | Наимен. затрат рабочего времени | Сластена Затраты рабочего времени Звено № 1 | Самарка Затраты рабочего времени Звено № 2 | Смак Затраты рабочего времени Звено № 3 | |||

| чел-мин | % | чел-мин | % | чел-мин | % | ||

| 1 | ПЗ | 92 | 148 | 15 | 2,08 | 160 | 22,22 |

| 2 | ОП | 530 | 73,6 | 610 | 84,72 | 450 | 62,5 |

| 3 | ОТП | 30 | 4,2 | 80 | 11,11 | 70 | 9,72 |

| 4 | ОМ | 68 | 9,4 | 15 | 2,08 | 40 | 5,55 |

| Итого | 720 | 100 | 720 | 100 | 720 | 100 | |

Затраты рабочего времени чел/мин = 240 мин – (время наблюдения) х 9 человек: 3 звена = 720 чел/мин.

Метод пропорции (уравнение)

Метод пропорции (уравнение)

На основании полученных результатов определяем норму затрат труда на измеритель процесса. Определим норму затрат труда в чел/час измерительного процесса

,

,

где:

Топ – оперативное время, мин;

Тпз – подготовительно-заключительное время,%;

Том – время обслуживания рабочего места,%;

Тотл – время на отдых и личные надобности%.

Решение:

Мороженое "Сластена":

Мороженое "Самарка":

Мороженое "Смак"

Годовая сдельная трудоемкость: (0,03*216000+(0,02*255600) +(0,018*312000) = 17208 чел. Час/год

Расчет нормы оплаты труда за ед. продукции:

Р = НВР(1) х 4р/ед измер.

Норма оплаты труда на одно мороженое "Сластена":

Р1 = 0,03 х 8,515 = 0,26 р/шт

Р2 = 0,02 х 8,515 = 0,17 р/шт

Р3 = 0,018 х 8,515 = 0,15 р/шт

4р = 8,515 (ср. часовая тарифная ставка)

Примечание: Рабочее время в часах принято равным 2100 часов/год на одного рабочего.

Калькуляция себестоимости единицы продукции

Затраты на производство продукции относятся на себестоимость конкретной единицы продукции посредством прямого или косвенного счета, поэтому они называются прямыми или косвенными.

Определение прямых затрат

К прямым относятся затраты:

· основные материалы (таб.12)

· топливно-технологические цели;

· электроэнергию на технологические цели;

· основную заработную плату основных рабочих (таб.13)

· дополнительную заработную плату основных рабочих (таб.14)

· начисления заработной плату (обязательные платежи предприятия в пенсионный фонд, медстрахование, соцстрахование, фонд занятости) (табл.15).

· затраты на освоение и подготовку конкретных новых видов продукции и на улучшение качества выпускаемой (таб.16).

Таблица 12. Затраты по статье "Основные материалы".

| № п/п | Наименование | Еди. измер. | Цена за ед. изм., руб | Удельный расход на шт. | Стоимость материала на 1 шт, руб. | |||

| 1. Мороженое "Сластена" | ||||||||

| 1 | Молоко сухое | кг | 100 | 0,01 | 1,0 | |||

| 2 | Молоко сгущенное | кг | 75 | 0,02 | 1,5 | |||

| 3 | Масло сливочное | кг | 80 | 0,03 | 2,4 | |||

| 4 | Орехи | кг | 60 | 0,01 | 0,6 | |||

| 5 | Амортизатор | кг | 42 | 0,01 | 0,42 | |||

| 6 | Пакет (упаковка) | шт | 0,5 | 1 | 0,5 | |||

| Итого: |

|

| 6,42 | |||||

| 2. Мороженое "Самарка" | ||||||||

| 1 | Молоко сухое | кг | 100 | 0,01 | 1,0 | |||

| 2 | Молоко сгущенное | кг | 75 | 0,02 | 1,5 | |||

| 3 | Масло сливочное | кг | 80 | 0,03 | 2,4 | |||

| 4 | Орехи | кг | 60 | 0,01 | 0,3 | |||

| 5 | Амортизатор | кг | 30 | 0,01 | 0,42 | |||

| 6 | Пакет (упаковка) | шт | 0,5 | 1 | 0,5 | |||

| Итого: |

|

| 6,12 | |||||

| 3. Мороженое "Смак" | ||||||||

| 1 | Молоко сухое | кг | 100 | 0,01 | 1 | |||

| 2 | Молоко сгущенное | кг | 75 | 0,01 | 1,5 | |||

| 3 | Масло сливочное | кг | 80 | 0,03 | 2,4 | |||

| 4 | Орехи | кг | 35 | 0,01 | 0,35 | |||

| 5 | Амортизатор | кг | 42 | 0,02 | 0,84 | |||

| 6 | Пакет (упаковка) | шт | 0,5 | 1 | 0,5 | |||

| Итого: |

|

| 6,59 | |||||

Все данные таб.12 взяты из таблицы "Нормы расхода основных и вспомогательных материалов"

Затраты на электроэнергию в тыс. руб. /чел. – час. Определяются по выражению:

где:

М – суммарная мощность всех эл. двигателей технологических машин, кВт;

Ф – годовой фонд рабочего времени, час;

Р – годовая трудоемкость, чел/час год

Цэ – цена за 1 кВт/час р.

Затраты на эл. энергию: (25*1920*0,44) /17208=1,2 р/чел. час

Мороженое "Сластена": 1,2*0,03 = 0,04 р / на 1 мороженое

Мороженое "Самарка": 1,2*0,02 = 0,024

Мороженое "Смак": 1,2* 0,018 = 0,02

То есть затраты эл. энергии на 1 шт мороженного "Сластена" - 0,04 рубля, на мороженое "Самарка" 0,024 руб., мороженое "Смак" - 0,02 рубля.

Таблица 13. Затраты по статье "Заработная плата основных рабочих"

| Наименование затрат | Затраты на единицу продукции | Качественный признак затрат (постоянны ПО; переменный ПЕ) |

| Мороженое "Сластена" 1 шт з/пл рабочих сдельщиков | 0,26 | ПЕ |

| Мороженое "Самарка" 1 шт з/пл рабочих сдельщиков | 0,17 | ПЕ |

| Мороженое "Смак" 1 шт. з/пл рабочих сдельщиков | 0,15 | ПЕ |

0,03*8,515 = 0,26 р/шт

Таблица 14. Расчет по статье "Дополнительная заработная плата основных рабочих"

| Наименование затрат | Сумма руб/год |

| 1. Оплата очередных отпусков всех категорий основных рабочих | 18393,6 |

| 2. Доплата бригадирам за руководство бригадой | – |

| 3. Доплата за работу в вечернее и ночное время | – |

| 4. Доплата переведенных на легкий труд | 900 |

| 5. Выплата за исполнение гос. обязан. | 900 |

| Итого: | 20193,6 |

| Дополнит. з/пл на Сластену 1 шт | 0,03 |

| Самарку 1 шт | 0,02 |

| Смак 1 шт | 0,02 |

Примечание: Расчет отпускных для 9 человек:

з/пл за месяц – 15328,0

отпуск из расчета 24 дня

Зк1 = 18393/17208*0,03 = 0,03

Примечание 18393,6 – Оплата очередных отпусков.

17208 – годовая сдельная трудоемкость;

Также: Доплата переведенных на легкий труд и выплата за исполнение гос. обязанностей – суммы произвольные.

Таблица 15. Платежи по единому социальному налогу

| Наименование видов платежей | Норматив в% | Сумма, руб |

| Платежи по ЕСН | 35,6% | 60473,0 |

| Итого по статье | 60473,0 | |

| Итого на мороженое – Сластена 1 шт | 1 шт | 0,1 |

| – Самарка 1 шт | 1 шт | 0,07 |

| – Смак 1 шт | 1 шт | 0,06 |

% отчислений в ЕСФ:

169868 х 35,6% = 60473,0 руб.

169868 – годовая сумма оплаты рабочим

Таблица 16. Расчет затрат по статье. "Расходы на подготовку и освоение производства"

| Наименование затрат | Сумма руб/год |

| 1. Подготовка к производству новых видов продукции | 400 |

| 2. Подготовка новых технологических процессов | – |

| 3. Отчисление в фонд премирования за освоение новых технологий | 400 |

| Итого: | 800 |

| Итого на мороженое Сластену 1 шт | 0,001 |

| Самарку 1 шт | 0,0009 |

| Смак 1 шт | 0,0008 |

Расчет соответственно:

Сластена: 800/17208*0,03 = 0,001

Таблица 17. Расчет по статье "Цеховые расходы"

| Наименование затрат | Сумма руб/год |

| 1. Основная и дополнительная заработная плата цехового персонала | 34310 |

| 2. Начисленная з/пл цехового персонала | 12214,36 |

| 3. Содержание зданий и сооружений цех. назн. | 800 |

| 4. Амортизация зданий, сооруж, цех. назн | 15000 |

| 5. Текущий ремонт зданий, сооруж цех назн | 1350 |

| 6. Амортизация производственного оборудования | 1430 |

| 7. Расходы по охране труда в цехе | 50 |

| Прочие расходы | – |

| Итого по статье: | 65157 |

| Итого на мороженое Сластену | 0,1 |

| Самарку | 0,06 |

| Смак | 0,06 |

Основная и дополнит з/пл цехов персонала.

Начисленная з/пл п.1 х 35,6%

Содержание зданий и сооружений произвольно

Амортизация зданий, сооружений цехов назначения:

∑ амортизация цехового помещения + ∑ амортизация склада готовой продукции + ∑ амортизация склада основных материалов.

Произвольно

Амортизация производственного оборудования цехового назначения

Произвольно

Таблица 18. Расчет затрат по статье "Содержание и эксплуатация оборудования".

| Наименование затрат | Сумма руб/год |

| 1. Содержание и эксплуатация технологического оборудования | 1000 |

| 2. Текущий ремонт производственного оборудования и транспортных средств | 962 |

| 3. Амортизация производственного оборудования | 2430 |

| 4. Амортизация всех видов транспорта | 10800 |

| 5. Амортизация всех видов транспорта | 300 |

| 6. Возмещение износа и ремонт | 200 |

| Итого по статье: | 15692 |

| Итого на мороженое Сластену | 0,02 |

| Самарку | 0,01 |

| Смак | 0,01 |

Произвольно

Произвольно

Амортизация всех видов транспорта: амортизация грузовой а/м + амортизация легковой а/м

Произвольно

Произвольно

Таблица 19. Расчет затрат по статье "Общезаводские расходы"

| Наименование затрат | Сумма руб/год |

| 1. Заработная плата АУП | 96000 |

| 2. Дополнительная з/плата АУП | 15960 |

| 2. Начисленная з/плата | 39857,0 |

| 4. Расходы по содержанию и эксплуатации административных помещений | 1500 |

Продолжение таблицы.

| 5. Расходы по текущему ремонту административных помещений | 2500 |

| 6. Амортизация административного помещения | 2000 |

| 7. Расходы по подготовке кадров | |

| Прочие расходы | 158067 |

| Итого по смете: | |

| Итого на мороженое Сластену | 0,3 |

| Самарку | 0,2 |

| Смак | 0,18 |

Заработная плата АУП: Итог – годовую ∑ доплаты:

Годовая ∑ доплаты АУП

Начисление з/п: заработная плата х 35,6%

Произвольная ∑

Произвольно

Амортизация административного помещения (4,0 х 4,0 мІ) стоимостью 86,8 тыс. рублей

Произвольно

Таблица 20. Затраты по статье "Прочие производственные расходы"

| Наименование затрат | Сумма руб/год |

| 1. Затраты на рекламу | – |

| 2. Представительские расходы | 7000 |

| 3. Страхование имущества 1% | 226 |

| 4. Налоги относимые на себестоимость прод. (по смете таб.5.10) | 401.1 |

| 5. Платежи по лизинговому контракту | 3510 |

| Итого затрат: | 11137,1 |

| Итого на мороженое Сластену | 0,02 |

| Самарку | 0,01 |

| Смак | 0,01 |

Затраты на рекламу – произвольно

Произвольно

Страхование имущества 1%

Застраховано имущество, оформленное как залог по кредитному соглашению с получением страхового возмещения банком предоставившим кредит.

Таблица 21. Смета платежей по налогам включаемым в себестоимость продукции

| Наименование | Объект налогообл | Налогооблаг база | Налоговая ставка | Сумма налога к уплате | Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Налог на пользователей а/дорогами | 800 | 700 | 1,45% | 10.1 | – |

| Налог на владельцев транспортных средств | ВАЗ 2105 ЗИЛ | 80 л/с 100 л/с | 0,5 л. с. | 40 50 | – |

| Платежи за воду | – | – | – | – | – |

| Земельный налог | Земельный участок 4,3 сотки | 30,1 | 1% | 301 | – |

| Итого: | 401,1 |

Примечание:

Цена реализации Сластены 11,5 р/шт (с НДС); Самарки – 9,0 р/шт, Смак – 10,3 р/шт.

Выручка от реализации: 11,5*216000+9,0*255600+10,3*312000=7641,6

Налогооблагаемая база по налогу на пользование а/дорогами

Цена оптовая (без НДС): Сластена – 9,2 р/шт, Самарка – 7,2 р/шт, Смак – 8,24 р/шт.

Таблица 22. "Внепроизводственные расходы"

| Наименование затрат | Сумма руб/год. |

| 1. Выплата% по краткосрочным кредитам банку (включаемых в себестоимость) | – |

| 2. Налог на доход от операций с ценными бумагами (15% от ПЦБ) | 248,5 |

| Итого по статье: | 248,5 |

| Итого на мороженое Сластену | 0,0004 |

| Самарку | 0,0003 |

| Смак | 0,00018 |

Сластена: 248,5/17208*0,03=0,0004

На основании показателей затрат на единицу продукции (1 шт. мор. Сластена, 1 шт. мор. Самарка, 1 шт. мор. Смак) по данным таблиц составлена калькуляция себестоимости единицы продукции.

Таблица 23. Калькуляция себестоимости единицы продукции

| Наименование калькул. статей | Мороженое Сластена 1 шт руб | Мороженое Самарка 1 шт руб | Мороженое Смак 1 шт руб |

| Основные материалы | 6,42 | 6,12 | 6,59 |

| Эл. энергия на технологические цели | 0,4 | 0,24 | 0,2 |

| З/пл основных рабочих | 0,26 | 0,17 | 0,15 |

| Дополнительная з/пл основных рабочих | 0,03 | 0,02 | 0,02 |

| Начисленная на з/пл основных рабочих | 0,1 | 0,07 | 0,06 |

| Затраты на подготовку и освоение производства | 0,001 | 0,0009 | 0,0008 |

| Цеховые затраты | 0,1 | 0,06 | 0,06 |

| Содержание и эксплуатация оборудования | 0,02 | 0,1 | 0,01 |

| Общезаводские расходы | 0,3 | 0,2 | 0,18 |

| Прочие производственные расходы | 0,02 | 0,01 | 0,01 |

| Непроизводственные расходы | 0,0004 | 0,0003 | 0,00018 |

| Итого: | 7,6 | 7,0 | 7,3 |

Дата: 2019-07-30, просмотров: 298.