Все затраты предприятия по отношению к объему производства подразделяются на переменные и условно-постоянные. К переменным относятся затраты п/п на производство продукции, которые по своей абсолютной величине увеличиваются пропорционально увеличению выпуска продукции. Чем больше выпуск продукции, тем больше эти затраты по абсолютной величине.

К постоянным или условно-постоянным относятся затраты, которые практически остаются неизменными при увеличении выпуска продукции.

Таблица 24. Расчет переменных затрат

| № п/п | Наименование затрат | Сластена | Самарка | Смак |

| сумма р. Шт. | ||||

| 1 | Основные материалы | 6,42 | 6,12 | 6,59 |

| 3 | Эл. энергия на технолог. цели | 0,4 | 0,24 | 0,2 |

| 4 | З/пл основных рабочих | 0,26 | 0,17 | 0,15 |

| 5 | Дополнит з/пл основных раб-х | 0,03 | 0,02 | 0,02 |

| 6 | Начисленная на з/пл осн. р. | 0,1 | 0,07 | 0,06 |

| 7 | Затраты на подготовку и освоение производства | 0,001 | 0,0009 | 0,0008 |

| Итого: | 7,2 | 6,6 | 7,0 | |

Всего переменных затрат на производство продукции:

Таблица 25. Расчет постоянных затрат

| № п/п | Наименование затрат | Сумма руб. в год |

| 1 | Цеховые расходы | 6515,7 |

| 2 | Содержание и эксплуатация оборудования | 15692 |

| 3 | Общезаводские расходы | 158067 |

| 4 | Прочие производственные расходы | 11137 |

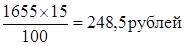

| 5 | Внепроизводственные расходы | 248,5 |

| Итого: | 191,6 |

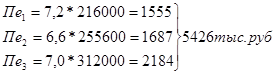

На основании таблиц 24, 25 оформляем таблицу 26

Таблица 26.

| Продукция | Выручка без НДС | Переменные затраты | Марж. прибыль | Постоянные затраты | Коэффициент выручки |

| Сластена | 2073 | 1555 | 518 | 0,3 | |

| Самарка | 1917 | 1687 | 230 | 191,6 | 0,15 |

| Смак | 2652 | 2184 | 468 | 0,2 | |

| Итого: | 6642 | 5426 | 1216 | 0,2 |

Оценка доходности портфеля ценных бумаг

Портфель ценных бумаг сформирован диверсифицировано (из многих ценных бумаг) и является финансовым резервом п/п.

Таблица 27.

| № п/п | Наименование эмитента | Вид ценных бумаг | Номинальная стоимость | Количество ценных бумаг |

| 1 | ОАО Внешторгбанк | акции | 8000 | 100 |

| 2 | АО "Сбербанк" | акции | 8000 | 50 |

| 3 | АО "Газбанк" | акции | 8000 | 100 |

| Итого: | 24000 |

Таблица 28. Исходные данные и расчет доходности портфеля ценных бумаг

| № п/п | Наименование видов ц. б. и эмитентов | Кол-во ц. б. в пакете/шт | Номинальная стоим.Ц. б. р/шт | Номинальная стоимость пакета | Удельн вес стоимости пакета | Доходность отдельн вида ц. б.% год |

| 1 | ОАО Внешторгбанк | 100 | 8000 | 500 | 0,25 | 75 |

| 2 | АО "Сбербанк" | 50 | 8000 | 1000 | 0,5 | 80 |

| 3 | АО "Газбанк" | 100 | 8000 | 6000 | 0,3 | 80 |

| Номинальная стоимость и доходы | Нп = 2100 | Дп = 82,75 |

Дп = 0,25 х 75 + 0,5 х 80 + 0,3 х 80 = 82,75

Предприятие приобрело акции по номинальной стоимости вложив при этом 2000 рублей. В результате ООО "Сладость" получило в виде дохода 1738,8 рублей

Доход = (начальная стоимость пакета) х (доходность)

Налог на операции с ценными бумагами по ставке 15% дохода:

Планирование прибыли

Кроме прибыли, получаемой от реализации продукции в процессе планирования прибыли и расчета чистой прибыли необходимо учитывать и прочую прибыль получаемую по результатам не основных видов деятельности, а именно в виде процентов по срочным депозитам, в виде дивидендов по ценным бумагам из портфеля предприятия, по результатам оказанных услуг, в виде прибыли от долевого участия в проектах, совместных с другими предприятиями.

Расчет прибыли выполнен по форме таб.29

Таблица 29. Расчет чистой прибыли по состоянию на 31.12.07.

| № п/п | Наименование показателей | Знак строки | Сумма тысяч рублей |

| 1 | Выручка от реализации товарной продукции | (+) | 7641,6 |

| 2 | Сумма НДС (за минусом льгот) | (–) | 1375 |

| 3 | Итого чистая выручка от реализации продукции | (строки 1-2) | 6266 |

| 4 | Себестоимость товарной продукции | (–) | 5627,6 |

| 5 | Прибыль от реализации товарной продукции | (строки 3-4) | 638,4 |

| 6 | Налоги относимые на фин. результат | (-) | 18,6 |

| 7 | Налогооблагаемая база по налогу на пр. | (строки 5-6) | 619,8 |

| 8 | Налог на прибыль ставка 30% | (–) | 111,6 |

| 9 | Льготы по налогу на прибыль | (+) | - |

| 10 | Налогооблагаемая база по местным налогам | (строки 7-8) | 508,2 |

| 11 | Платежи по местным налогам | ||

| 12 | Чистая прибыль от реализации продукции | (стр.10-11) | 508,2 |

| 13 | Доход по депозитным счетам | (+) | - |

| 14 | Налог с дохода по депозитным счетам | (–) | - |

| 15 | Итого: | (стр.13-14) | - |

| 16 | Дивиденды по ценным бумагам | (–) | - |

| 17 | Налог по операциям с ценными бумагами | (+) | 1,4 |

| 18 | Итого: | (стр.16-17) | 1,4 |

| 19 | Прочая прибыль за вычетом налогов | (+) | - |

| 20 | Итого чистая прибыль п/п | (стр.12+15+18+19) | 509,6 |

Дата: 2019-07-30, просмотров: 277.