После разработки и внедрения ИС зарплата специалиста ПДОУ снижается до 10000 руб., а организатора ПДОУ – до 7000 руб. Таким образом, расходы за расчетный период (12 месяцев) после разработки и внедрения ИС уменьшились и составили:

Р осн = (7000,00+10000,00+25000,00+30000,00) * 12 * 1,26 = 1088640,00 руб.

Р ауп = 0,25 * 1088640,00 = 272160,00 руб.

Затраты на материалы после внедрения ИС не изменились.

Расходы на электроэнергию, и на ремонт не изменились, затраты на программное обеспечение отсутствуют.

Р пр = (1494,00 + 15240,00 + 6000,00 + 6000,00) * 0,6 = 17240,40 руб.

Р общ = 1494,00 + 15240,00 + 6000,00 + 6000,00 + 17240,40 = 45974,40 руб.

Р 1 = 1088640,00 + 272160,00 + 45974,40 = 1406774,40 руб.

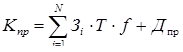

Капитальные затраты на разработку системы включают в себя пять основных составляющих:

К = Кпр + Коб + Квс + Кпм +Кмит,

где Кпр – затраты на проектирование системы, руб.;

Коб – затраты на основное оборудование, руб.;

Квс – затраты на вспомогательное оборудование, руб.;

Кпм – затраты на строительство и ремонт помещений, руб.;

Кмит – затраты, связанные с монтажом, наладкой и транспортировкой оборудования.

Затраты связанные с проектирование системы обычно определяются через заработную плату сотрудников, привлекаемых к разработке системы,

где N – количество категорий сотрудников, привлеченных к разработке, чел.;

З i – заработная плата работников i – категории, руб. в месяц;

Т – время работы, месяцев;

f – коэффициент отчислений на заработную плату;

Дпр – прочие расходы, как правило, равные 0,7 стоимости оборудования.

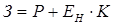

Разработкой системы занимается 1 программист, месячная заработная плата – 8000,00 руб. Фактическое время, затраченное на разработку системы – 6 месяцев. Поскольку разработка программного обеспечения осуществляется на компьютере, ранее установленном для решения других задач, затраты на основное оборудование в капитальные затраты не включаются. Следовательно, капитальные затраты будут равны затратам на проектирование:

К = Кпр = 8000,00*6*1,26 = 60480,00 руб.

Приведенные затраты на создание и функционирование системы рассчитываются по формуле:

,

,

где Р – эксплуатационные затраты за период;

– нормативный коэффициент приведения;

– нормативный коэффициент приведения;

К – капитальные (единовременные) затраты.

Приведенные затраты:

З = 1406774,40 + 0,25*60480,00 =1421894,40 руб.

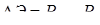

Для того чтобы определить экономическую эффективность, необходимо подсчитать расходы до и после разработки и внедрения системы:

Э= Ро - Р1

Условный экономический эффект составляет:

Э = 1482374,40 – 1406774,40 = 75600,00 руб.

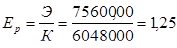

Срок окупаемости разработанной системы рассчитывается как отношение капитальных затрат к экономической эффективности:

Срок окупаемости составит примерно 9,5 месяцев.

Обратная величина будет представлять расчетный коэффициент приведения.

Определим расчетный коэффициент:

Результаты расчета представлены в табл. 4.10.

Таблица 4.10 – Результаты расчета

| Наименование показателей | Условные обозначения | Единицы измерения | Значение показателей | Примечание |

| Приведенные затраты | З | руб. | 1421894,40 | |

| Расходы до внедрения ИС | Р0 | руб. | 1482374,40 | |

| Расходы после внедрения | Р1 | руб. | 1406774,40 | |

| Условный экономический эффект |

| руб. | 75600,00 |

|

| Срок окупаемости | Тр | 9,5 месяцев |

| |

| Расчетный коэффициент | Ер | 1,25 |

|

Расчеты показали, что расходы значительно сократились. Получен условный экономический эффект в размере 75600,00 руб.

При внедрении ИС сократилось время, затрачиваемое на изготовление расчета стоимости услуг. Снизились расходы на заработную плату. Срок окупаемости составляет 9,5 месяцев. Расчетный коэффициент больше нормативного Еn £ Ер = 1,25 что доказывает целесообразность разработки и внедрения ИС.

Вышеизложенное позволяет сделать вывод о том, что метод приведенных затрат достаточно емкий и простой в применении инструмент для оценки экономической эффективности дипломных проектов.

Дата: 2019-07-30, просмотров: 267.