Как было написано выше, выбор данного метода предполагает, что на разработку или совершенствование ИС будут затрачены значительные средства или инвестиции. Данный разрабатываемый проект не инвестируется и разрабатывается в рамках дипломного проекта в течении 6 месяцев, но для сравнения ниже приведены расчеты экономической эффективности методом экономической оценки инвестиций.

При проектировании АРМ необходимо определить этапы разработки (в скобках указана продолжительность этапа в месяцах):

1. Знакомство с темой, анализ технического задания ТЗ (0,3)

2. Подбор и изучение справочной литературы (1)

3. Разработка алгоритма и структуры программы (1)

4. Программирование (1,5)

5. Тестирование программного обеспечения (ПО) (1,5)

6. Разработка инструкции и описаний ПО (0,7)

Для осуществления работ по каждому этапу определяем состав специалистов: программист.

Затраты на разработку системы подразделяем на капитальные или единовременные (разработка самой системы) и эксплуатационные или текущие. Расчет выполним по отдельным статьям:

1. Прямые материальные затраты

2. Фонд оплаты труда

3. Отчисления на социальные нужды

4. Амортизационные отчисления

5. Накладные расходы

6. Прочие расходы.

Расчет материальных затрат приведен в таблице 4.1.

Таблица 4. 1 – Расчет прямых материальных затрат

| Материалы | Ед.измерения | Кол-во | Цена за един. (руб.) | Стоимость (руб.) |

| Бумага | лист | 1000 | 0,25 | 250,00 |

| Канцтовары | – | – | – | 150,00 |

| Картриджи | шт. | 1 | 800,00 | 800,00 |

| CD-RV (диски) | шт. | 2 | 35,00 | 70,00 |

| Итого | 1 270,00 | |||

| Расходы на электроэнергию | кв/ч | 150 | 0,83 | 124,50 |

| Итого | 1394,50 |

Прямые материальные затраты составили 1394,50 рублей.

Для осуществления проекта единовременные или капитальные затраты отсутствуют, проект будет разрабатываться на имеющемся компьютере.

Для расчета фонда оплаты труда необходимо рассчитать заработную плату разработчика ИС, составить баланс рабочего времени. Данные сведем в таблице 4.2.

Таблица 4.2 – Баланс рабочего времени

| П/п | Наименование показателей | ИТР |

| 1 | Число календарных дней в 6 месяцах | 182 |

| 2 | Число выходных и нерабочих дней в 6 месяцах | 56 |

| 3 | Число рабочих дней в 6 месяцах | 126 |

| 4 | Невыходы на работу: | |

| А) по болезни | 0 | |

| Б) очередной отпуск | 0 | |

| 5 | Фактическое число рабочих дней в 6 месяцах | 126 |

| 6 | Продолжительность рабочего дня | 8 |

| 7 | Полугодовой фонд рабочего времени (час.) | 1008 |

Часовую ставку заработной платы (Чс) определяем по формуле:

Чс = (З * п * к) / Ф,

где Чс – месячная зарплата, руб.;

П – число месяцев в году, исключая отпуск;

К – коэффициент, учитывающий премии из фонда зарплаты;

Ф – фактический годовой фонд рабочего времени, час.

Примем среднемесячную зарплату программиста равной:

З = 8000 руб.,

При п = 6, а Ф = 1008 час., получим Чс = 54,76 руб./час.

Размер основной заработной платы определяем исходя из времени, затрачиваемого на выполнение работ и стоимости часа работы исполнителя.

Основная заработная плата определяется по графику основных этапов работ. Дополнительная заработная плата может составить до 15% от основной.

Расчет фонда оплаты труда приведен в таблице 4.3.

Таблица 4.3 – Расчет фонда оплаты труда

| Этапы разработки | Время (час) | Часовая ставка (руб.) | Сумма (руб.) |

| Анализ ТЗ | 17 | 54,76 | 930,92 |

| Подбор, изучение литературы | 35 | 54,76 | 1916,60 |

| Разработка алгоритма и структуры программы | 30 | 54,76 | 1642,80 |

| Программирование | 55 | 54,76 | 3011,80 |

| Тестирование ПО | 50 | 54,76 | 2738,00 |

| Разработка инструкций ПО | 40 | 54,76 | 2190,40 |

| Основная заработная плата (итого) | 12430,52 | ||

| Дополнительная заработная плата | 1864,58 | ||

| Коэффициент | 2486,10 | ||

| ИТОГО | 16781,20 |

Размер отчислений на социальные нужды определяется исходя из размера фонда оплаты труда.

Расчет приведен в таблице 4.4.

Таблица 4.4 – Отчисления на социальные нужды

| Отчисления | Доля от фонда оплаты труда (%) | Сумма (руб.) |

| В пенсионный фонд | 20.6 | 3456,93 |

| В фонд занятости | 1.7 | 285,28 |

| Медицинское страхование | 2.6 | 436,31 |

| Социальное страхование | 2.9 | 486,65 |

| ИТОГО | 27.8 | 4665,17 |

Величина накладных расходов определяется в размере 80% от основной заработной платы и составит:

НР= 0.8*12430,52 = 9944,42

Амортизационные отчисления на оргтехнику отсутствуют по причине того, что технику не приобретали.

Полную смету затрат на разработку системы приведем в таблице 4.5.

Таблица 4.5 – Расчет затрат на разработку ИС

| Статья расхода | Сумма (руб.) |

| Фонд оплаты труда | 16781,20 |

| Отчисления на социальные нужды | 4665,17 |

| Материальные затраты | 1394,50 |

| Амортизационные отчисления | – |

| Прочие расходы | – |

| Накладные расходы | 9944,42 |

| Итого | 32785,30 |

Расчет ежемесячных затрат на эксплуатацию системы приведем в таблице 4.6.

Таблица 4.6 – Расчет затрат на эксплуатацию системы

| Статья расхода | Сумма (руб.) |

| Зарплата специалиста по ПДОУ | 7000,00 |

| Отчисления на социальные нужды | 1946,00 |

| Затраты на электроэнергию | 125,00 |

| Итого | 9071,00 |

Для оценки инвестиционного проекта АРМ специалиста по ПДОУ необходимо рассчитать планируемые поступления денежных средств от реализации платных дополнительных образовательных услуг по месяцам.

Расчет приведем в таблице 4.7.

Таблица 4.7 – Расчет планируемых поступлений

| Месяц | Увеличение объема услуг, % | Сумма, руб. | Затраты, руб. | CF, руб. |  руб. руб.

|

| 1 | 0 | 0 | 9071,00 | – 9071,00 | – 9071,00 |

| 2 | 1 | 9170,00 | 9071,00 | 99,00 | – 8972,00 |

| 3 | 1 | 9170,00 | 9071,00 | 99,00 | -8873,00 |

| 4 | 2 | 18340,00 | 9071,00 | 9269,00 | 396,00 |

| 5 | 2 | 18340,00 | 9071,00 | 9269,00 | 9665,00 |

| 6 | 2 | 18340,00 | 9071,00 | 9269,00 | 18934,00 |

| 7 | 3 | 27510,00 | 9071,00 | 18439,00 | 37373,00 |

| 8 | 3 | 27510,00 | 9071,00 | 18439,00 | 55812,00 |

| 9 | 3 | 27510,00 | 9071,00 | 18439,00 | 74251,00 |

| 10 | 3 | 27510,00 | 9071,00 | 18439,00 | 92690,00 |

| 11 | 3 | 27510,00 | 9071,00 | 18439,00 | 111129,00 |

| 12 | 3 | 27510,00 | 9071,00 | 18439,00 | 129568,00 |

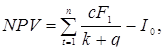

Проведем оценку инвестиционного проекта АРМ специалиста по ПДОУ:

где

где

NPV – чистая текущая стоимость инвестиций;

CF – поступление денежных средств в конце t – ого периода;

q – банковская ставка;

I – стоимость реализации инвестиционного проекта (инвестиции).

NPV = 129568,00 / (1 + 0,16) – 32785,30 = 78911,25

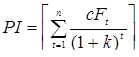

, где

, где

PI – рентабельность инвестиций.

PI = (129568,00 /(1+ 0.16))/ 32785,30 = 3,4

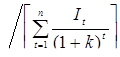

где РР – период окупаемости (лет);

I 0 – первоначальные инвестиции;

– годичная сумма денежных поступлений от реализации инвестированного проекта.

– годичная сумма денежных поступлений от реализации инвестированного проекта.

PP = 32785,30 / ((129568,00 / (1 + 0,16)) = 0,3

Дата: 2019-07-30, просмотров: 307.