Определение трудоемкости капитального ремонта

Определение трудоемкости капитального ремонта (по Положению о планово-предупредительных ремонтах оборудования и транспортных средств на предприятиях Министерства Цветной металлургии).

Трудоемкость капитального ремонта определяется по нормативам действующим на предприятии.

Тр = 7000 ,час.

Тр =  = 4,56 = 5

= 4,56 = 5

Расчет численности рабочих ремонтников:

Численность рабочей бригады определяется по формуле.

Чр =

Чр =  = 5 чел.

= 5 чел.

Где Fэф – эффективный фонд рабочего времени одного рабочего времени ,одного рабочего ремонтника.

Квн - коэффициент выполнения норм при отсутствии других.

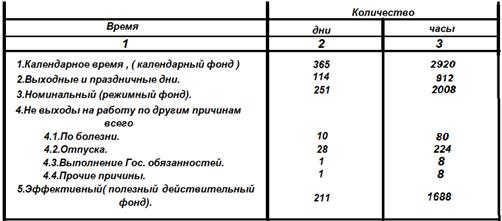

Для расчета эффективного фонда рабочего времени составим баланс рабочего времени одного рабочего в год.

Баланс рабочего времени.

Выбор состава ремонтной бригады

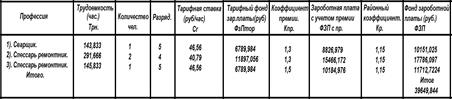

Определение фонда зароботной платы

Расчет фонда зароботной платы бригады.

Пояснение к таблице.

1) Определяем среднемесячную трудоемкость кап. Ремонта.

Трмес. =  =

=  = 583,333 ,час.

= 583,333 ,час.

2) Распределяем трудоемкость по рабочим.

Тр,раб =  =

=  = 145,833, час.

= 145,833, час.

3) Вносим трудоемкость в таблицу пропорционально численности.

4) Тарифный фонд зароботной платы определяем по формуле:

ФЗПтф. = Тр · Сч

5) Заработную плату с учетом премии определяем по формуле:

ФЗПепр = ФЗПтф · Кпр

6) Фонд заработной платы рассчитывают по формуле.

7) Определение дополнительной зароботной платы единого соц. Налога.

Дополнительная заработная плата, это резерв на оплату отпусков , на различных предприятиях составляет от 10 – 40%. На нашем предприятии 0,2%.

Едины соц. Налог (ЕСН) – это отчисления в пенсионный фонд ,фонд мед. Страхования , фонд гос. соц. страхования по законодательству составляет 26% может быть увеличен на 1-2% при повышении уровня заболеваемости и травматизма на предприятии. На нашем предприятии составляет 26%.

ЗПдоп = ФЗП · 0,3 = 39649,844·0,3 = 11893,15 руб.

ЕСН = ( ФЗП + ЗПдоп ) · 0,26 = 39649,844 + 11893,15 · 0,26 = 42742,063, руб.

Расчет косвенных затрат

К основным затратам относятся:

Расходы по содержанию и эксплуатации оборудования, цеховые расходы и общественные , эти расходы колеблются в пределах 120 – 150 %; 100 – 120% и 80 – 100% соответственно. На нашем предприятии они составляют 120; 100; 80 %:

РСЭО = ФЗП · 1,2 = 39649,844·1,2=47579,81, руб.

Рцех = ФЗП ·1,0 = 39649,844·1,0=39649,844, руб.

Робщ = ФЗП · 0,8 = 39649,844·0,8=31719,87, руб.

Расчет затрат на материалы

В тяжелых отраслях промышленности (к которым относится металлургия), затраты на материалы составляют 60 – 80% как в структуре себестоимости продукции, так и в структуре себестоимости ремонта оборудования.

Поэтому сначала рассчитаем затраты на ремонт без затрат на материалы.

Зб/м = ФЗП + ЗПдоп + ЕСН + РСЭО + Рцех + Робщ =

= 39649,844+11893,15+42742,06+47579,81+39649,84+31719,87=181546,42 ,руб.

Исходя из того ,что на нашем предприятии затраты на материалы составляют 70% - составляем пропорцию:

Зп = 70%

Зб/м = 30%

Зм =  =

=  = 423608,3 ,руб.

= 423608,3 ,руб.

Дата: 2019-07-24, просмотров: 362.