Рассмотрим влияние предложений к формированию финансовой стратегии предприятия на структуру баланса по вариантам:

1) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 36,3 млн. руб.; сокращение дебиторской задолженности и снижение запасов затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 57 млн. руб.; получение краткосрочного бюджетного кредита на сумму 29 млн. руб. не изменяет величины краткосрочных пассивов (раздела 6), а приводит к перераспределению средств внутри раздела (табл. 3.3).

Таблица 3.3

Структура баланса (вариант №1)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 326,7 | Источники собственный средств | КР | 407 |

| Оборотные активы | ОА | 1267,3 | Краткосрочные пассивы | КЗ | 1389 |

2) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 36,3 млн. руб.; сокращение дебиторской задолженности и снижение запасов затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 57 млн. руб.; получение долгосрочного бюджетного кредита приводит к увеличению долгосрочных пассивов (раздела 5) и уменьшению краткосрочных пассивов (раздел 5) на 29 млн. руб. (табл.3.4).

Таблица 3.4

Структура баланса (вариант №2)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 326,7 | Источники собственный средств | КР | 407 |

| Оборотные активы | ОА | 1267,3 | Долгосрочные пассивы | ДП | 29 |

| Краткосрочные пассивы | КЗ | 1360 | |||

3) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 18,15 млн. руб.; сокращение дебиторской задолженности и снижение запасов затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; додгосрочная отсрочка кредиторской задолженности приводит к увеличению долгосрочных пассивов (раздела 5) и уменьшению краткосрочных пассивов (раздел 5) на 140,8 млн. руб.; получение финансирования за счёт зарубежных грандов на выполнение строительно-монтажных работ приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 15 млн. руб.; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 57 млн. руб. (табл. 3.5).

Таблица 3.5

Структура баланса (вариант №3)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 344,7 | Источники собственный средств | КР | 407 |

| Оборотные активы | ОА | 1249,3 | Долгосрочные пассивы | ДП | 140,85 |

| Краткосрочные пассивы | КЗ | 1046,15 | |||

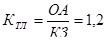

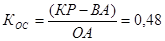

С точки зрения влияния предложений к формированию финансовой стратегии предприятия на структуру баланса, лучшим по результатам анализа является вариант №3, при котором имеется реальная возможность восстановления в ближайшее время (в течение двух кварталов, следующих за отчётной датой) платёжеспособности предприятия (КВП = 1,24), также этот вариант имеет наиболее высокие значения коэффициентов текущей ликвидности и обеспеченности собственными средствами (КТЛ = 1,2; КОС = 0,48).

Количественная оценка финансовой устойчивости предприятия при выполнении предложений к финансовой стратегии по всем вариантам указывает на возможность выведения предприятия из кризисного финансового состояния. При выполнении предложений к формированию финансовой стратегии по первому варианту предприятие обеспечивает запасы и затраты, используя все источники формирования запасов и затрат, т.е. переходит в неустойчивое финансовое состояние; по второму варианту запасы и затраты обеспечиваются собственными и долгосрочными заёмными источниками - предприятие переходит в нормально устойчивое финансовое состояние; по третьему варианту запасы и затраты обеспечиваются собственными источниками - предприятие переходит в абсолютно устойчивое финансовое состояние. Реализация того или иного варианта зависит от внешних условий, в частности сможет ли предприятие реализовать свои акции, получить краткосрочный или долгосрочный бюджетный кредит, получить зарубежный грант на создание новых технологий.

Для вывода предприятия из кризисного финансового состояния рациональнее всего воспользоваться третьим вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.

Заключение

Своевременное распознавание приближающейся кризисной ситуации на предприятии является основной задачей процесса диагностики. Этот термин появился совсем недавно в экономической литературе, и связывают это, в основном, с вхождением относительно благополучных в условиях командной экономики предприятий в полосу кризисною состояния. Благодаря исследованиям в области искусственного интеллекта и информации, экспертных систем, теории игр, а также накопленному опыту диагностической деятельности в медико-биологических и технических пауках диагностика изучалась самостоятельно как особый познавательный процесс.

Диагностика как способ распознавания состояния кризисных предприятий посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы предприятий, свойства которых подлежат измерениям, обычно недоступны для непосредственного наблюдения и измерения. Поэтому при диагностике измеряются не параметры систем, а параметры процессов, порождаемых элементами этих систем и доступных для измерения.

При антикризисном регулировании предприятия выделяются два основных направления деятельности. С одной стороны, важное значение имеет работа по измерению функционального состояния основных факторов производства (капитал, рабочая сила, материальные ресурсы, предпринимательство). С другой же стороны, также подлежат измерению параметры деятельности кризисного предприятия: способ организации производственного процесса, коммерческая деятельность, экономическая безопасность, управленческая учетная деятельность, а также прогнозирование, планирование, организация, координация и контроль.

Анализируемым предприятием является СУ №151 ОАО «СМТ №30», основная сфера деятельности, которого является строительство.

Анализ хозяйственной деятельности предприятия показал, что в 2004г. СУ №151 был выполнен объем строительно-монтажных работ на сумму 10491328 тыс. руб. (в действующих ценах), что в более чем в 2 раза выше, объема 2003г., а также объем выполненных работ собственными силами составил 5246658 тыс. руб. (в действующих ценах), что в 1,5 раза выше, чем объем выполненных строительно-монтажных работ собственными силами в 2003г.

Негативным моментом деятельности предприятия является повышение себестоимости выполняемых строительно-монтажных работ. Себестоимость выполненных работ и оказанных услуг в 2004г. составила 4954 млн. руб., что на 2,2 выше, чем в 2003г. В структуре затрат на производство работ и оказание услуг основное место занимают материальные затраты – более 60%.

Балансовая прибыль предприятия составила в 2004г 127 млн. руб. В 2003г. строительное управление получило убыток по результатам финансово-хозяйственной деятельности в размере 1 млн. руб. В 2003г. строительная организация получила убыток от операционных и внереализационных операций в размере 87 млн. руб., а в 2004г. – в размере 89 млн. руб. В целом балансовая прибыль ниже прибыли от реализации в 2003г. на 87 млн. руб., в 2004г. - на 89 млн. руб.

Как положительный момент работы предприятия является рост рентабельности. Так, рентабельность производственной деятельности по прибыли от реализации увеличилась на 1,22%, по балансовой прибыли - на 2,6%, а по чистой прибыли – на 2,28%.

Что касается других показателей, характеризующих финансовое состояние данного предприятия, то имущество предприятия за отчётный период увеличилось на 823 млн. руб.; испытывает недостаток общей величины источников формирования запасов и затрат 42 млн. руб.; общий коэффициент ликвидности равен 0,97, то есть предприятие может погасить только 97% своих обязательств; предприятие имеет неудовлетворительную структуру баланса (КТЛ<1,2).

Перед предприятием стоит проблема улучшения финансового состояния. Для предприятия характерна «реактивная» форма управления финансами. Она базируется на принятии управленческих решений как реакция на текущие проблемы, т.е. «латание дыр», которые сводятся, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и приводит к существенным нарушениям интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии.

Для выхода из сложившейся ситуации необходимо улучшить финансовое состояние предприятия по всем проанализированным показателям. Цель предложения к формированию финансовой стратегии - вывести предприятие из неустойчивого финансового состояния. Предложения к разработке финансовой стратегии по выводу предприятия из кризисного финансового состояния сформированы по объектам финансовой стратегии с вариантами оптимизации составляющих финансовой стратегии. По трём предложенным вариантам оптимизации составляющих финансовой стратегии, рассчитываются показатели финансовой устойчивости предприятия.

Для вывода предприятия из сложившегося состояния рациональнее всего воспользоваться третьим вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.

Кроме этого, в качестве краткосрочных (чрезвычайных) мер для повышения платежеспособности СУ №151 можно предложить:

• замена руководителей отдельных подразделений, если установлены признаки их некомпетентности;

• установление жесткого контроля затрат, в том числе сокращение их отдельных видов;

• психологическая ориентация персонала на решение проблем оздоровления.

Дата: 2019-07-24, просмотров: 370.