Строительными организациями

Для выхода из банкротства принимаются, во-первых, экстренные («пожарные») меры, во-вторых, долгосрочные программы, подкрепленные мероприятиями и обоснованиями их результативности, оформленными в виде бизнес-плана финансового оздоровления. Разработка мер по оздоровлению финансового положения предприятия, преодолению кризиса и предотвращению банкротства проводится поэтапно [10, c.82].

1 этап. Факторный анализ убытков предприятия. Оцениваются возможные причины убытков, приведшие к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе: факторы, приводящие к снижению объема производства, относительно высокие производственные затраты, общехозяйственные и коммерческие расходы. Обязательно проводится раздельный анализ внутренних и внешних причин.

Внутренние причины должны быть увязаны с конкретными подразделениями (производственными и функциональными), конкретными сферами управления на предприятии (управление маркетингом, управление запасами или затратами, управление финансами и т.д.). Должен быть проведен особый анализ системы учета на предприятии и экономические отношения между подразделениями.

Задачей внутреннего анализа является выявление недостатков в действующей на предприятии системе принятия решений.

Внешние факторы надо разделить на временные и постоянно действующие [12, c.45].

Постоянно действующие внешние факторы, в свою очередь, должны быть разделены на региональные, отраслевые, народнохозяйственные и по сферам управления (таможенные, налоговые, бюджетные, банковские и другие).

Задача анализа заключается в получении необходимой информации для руководства предприятия, его собственников и трудового коллектива при формулировании своих предложений к местным и республиканским властям, отраслевым органам управления по оказанию помощи в финансовом оздоровлении предприятия (в создании условий для оздоровления).

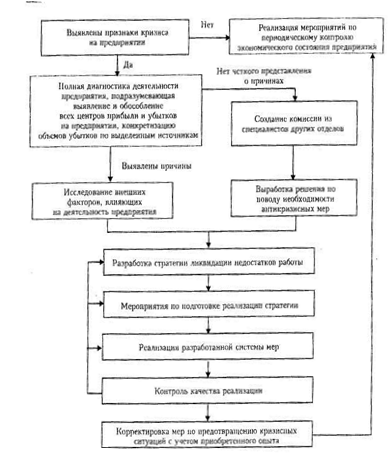

После систематизации данных производится их анализ и интерпретация, делаются выводы о возможности наступления кризиса, либо о возможностях ликвидации сложившейся кризисной ситуации (рис. 1.1) [18, c.113].

Рис. 1.1. Алгоритм реализации антикризисных мероприятий

Основные этапы итогового анализа деятельности предприятия по периодам деятельности [3, c.76]:

1) определение контрольных точек проведения промежуточной диагностики;

2) определение диагностируемых характеристик уровня управления;

3) расчет критериев по контрольным точкам проведения диагностики;

4) систематизация полученных данных;

5) выявление характера совокупной динамики деятельности предприятия в исследуемом периоде;

6) выявление воздействия факторов внешней среды на работе предприятия;

7) выявление причин отрицательной динамики параметров деятельности предприятия, если это имеет место;

8) разработка мероприятий, планирование дальнейшей работы предприятия на основании результатов диагностики параметров деятельности.

Комплексная оценка работы предприятий по основным подсистемам управления позволит оценить их экономическое состояние на основании конкретных данных, сделать выводы о наличии признаков кризиса, интерпретировать характер развития объектов исследования во времени. Результаты анализа позволят проследить качество организации работы подсистем, динамику эффективности управления объектами диагностики, на основании полученных данных повысить результативность мероприятий по ликвидации проявлений кризиса.

2 этап. Прогноз финансового состояния предприятия и пути его оздоровления. В дополнение к финансовому анализу состояния предприятия и причин неплатежеспособности должен быть выполнен прогноз результатов (показателей) работы предприятия и оценены перспективы их динамики (улучшения или ухудшения) с учетом сохранения сложившихся тенденций в деятельности предприятия при вероятных изменениях внешней среды, незначительных изменениях (корректировках) внутренней политики без использования значительных внешних источников поддержки. Должна быть также учтена и оценена реализация тех или иных инвестиционных проектов, способствующих оздоровлению предприятия [2, c.174].

При прогнозе изменений внешней среды необходимо учесть и рассмотреть: ожидаемые меры правительства по налогообложению, в сфере инвестиционной деятельности и изменение других условий развития предпринимательства; ожидаемую динамику (прогноз) макроэкономических показателей экономики; ожидаемую динамику конкуренции в отрасли и поведение (стратегические намерения) основных конкурентов предприятия; прогноз развития научно-технического прогресса в области экологии, качества, ресурсосбережения, внедрение результатов которого может повлиять на платежеспособность предприятия.

Задачей прогноза деятельности предприятия и изменений внешней среды является формулирование обоснованных выводов о возможности или невозможности положительного результата

при проведении оздоровления с использованием только внутренних ресурсов без серьезной перестройки работы предприятия, в том числе без частичного или полного его перепрофилирования.

3 этап. Разработка проекта финансового оздоровления предприятия. При разработке проекта (программы) предусматривается определение стратегических вопросов, включая цели и стратегии финансового оздоровления, и конкретных мероприятий по их реализации.

При разработке стратегии проекта финансового оздоровления требуется, прежде всего, комплексное рассмотрение (исследование) состояния всех активов и потенциала предприятия, в том числе анализируются [12, c.45]:

а) материальные активы (основные фонды, материальные запасы и незавершенное производство, запасы готовой продукции);

б) нематериальные активы (в том числе патенты, лицензии, научно-технические заделы, профессионализм кадров предприятия);

в) долгосрочные и среднесрочные вложения предприятия, включая его дебиторов и кредиторов, филиалы, товаропроводящую сеть, систему управления.

Выбор и технико-экономическое обоснование стратегии проекта (программы) финансового оздоровления предприятия предусматривает определение основных направлений работ и ожидаемую выгоду (эффективность) реализации проекта в целом. Определение стратегии финансового оздоровления включает разработку плана принципиальных перемен в деятельности предприятия, включая его диверсификацию и перепрофилирование, а также решение проблем с накопленными обязательствами (долгами). При этом стратегия финансового оздоровления и решение проблемы возврата долгов находятся в тесной взаимосвязи. Конкретная стратегия оздоровления во многом определяет возможности и пути решения проблемы долговых обязательств. Определение схемы возврата долгов, согласованной с кредиторами, в свою очередь, позволяет конкретизировать стратегию и конкретный план (проект) перестройки предприятия для его финансового оздоровления.

Дата: 2019-07-24, просмотров: 394.