РЕФЕРАТ

Тема дипломной работы «Антикризисное управление на предприятии (на примере СУ № 151 ОАО «СМТ № 30»)».

Объем работы 68с. Работа содержит 8 рисунков, 19 таблиц, 9 приложений. Для написания работы использовался 51 источник.

ДИАГНОСТИКА, АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ, БАНКРОТСТВО, ФИНАНСОВОЕ СОСТОЯНИЕ, ПЛАТЕЖЕСПОСБОНОСТЬ, ЛИКВИДНОСТЬ, ФИНАНСОВОЕ ОЗДОРОВЛЕНИЕ

Целью дипломной работы является диагностика экономического и финансового состояния предприятия и разработка мер антикризисного управления.

Объектом исследования является строительное управление №151 Открытого акционерного общества «Строительно-монтажный трест №30». Предметом исследования – система эффективности деятельности данного предприятия.

В процессе выполнения работы на СУ №151 проведён комплексный анализ финансово-хозяйственной деятельности строительной организации, а также разработаны меры антикризисного управления, что следует отнести к элементам научной новизны, содержащимся в дипломной работе.

Область практического применения результатов дипломного исследования – СУ №151 ОАО «СМТ №30».

Автор работы подтверждает, что приведённый цифровой материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды.

Содержание

| ВВЕДЕНИЕ | 4 |

| 1. Специфика антикризисного управления строительных организаций | 6 |

| 1.1. Процесс диагностики в антикризисном управлении | 6 |

| 1.2. Методика определения неплатежеспособности строительных организаций | 9 |

| 1.3. Модели антикризисного управления строительными организациями | 13 |

| 1.4. Анализ нормативной базы антикризисного управления | 18 |

| 2. АНАЛИЗ экономического и ФИНАНСОВОГО СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» | 24 |

| 2.1. Анализ экономического положения СУ-151 | 24 |

| 2.2. Оценка финансового состояния предприятия | 31 |

| 2.3. Оценка ликвидности и платежеспособности СУ-151 | 44 |

| 3. ПРОЕКТ ВЫХОДА ИЗ КРИЗИСНОГО СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» | 51 |

| 3.1. Предложения к формированию финансовой стратегии по выводу предприятия из кризисного финансового состояния СУ-151 | 51 |

| 3.2. Экономические и финансовые расчеты | 56 |

| Заключение | 60 |

| Список использованных источников | 63 |

| Приложения | 68 |

ВВЕДЕНИЕ

Особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятием, основанного на анализе финансово-экономического состояния, с учетом постановки стратегических целей деятельности, адекватных рыночным условиям, и поиска путей их достижения. Это определяет актуальность выбранной темы дипломной работы.

Цель дипломной работы является диагностика экономического и финансового состояния предприятия и разработка мер антикризисного управления.

Объектом исследования является строительное управление №151 Открытого акционерного общества «Строительно-монтажный трест №30». Предметом исследования – система эффективности деятельности данного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1, на основе изучения теоретических работ определить специфику антикризисного управления строительными организациями;

2, выявить методику диагностики несостоятельности строительных предприятий;

3, разработать методику определения состояния платежеспособности субъекта хозяйствования в сфере строительства;

4, проанализировать экономическое и финансовое состояние СУ-151;

5, разработать проект вывода СУ-151 из кризисного финансового положения.

Поставленные задачи логически предопределили структуру работы, которая состоит из введения, трех глав, последовательно раскрывающих тему, заключения и списка использованной литературы.

Методологической основой исследования является диалектико-материалистический подход к изучению экономических процессов и явлений, общенаучные методы исследования, системный подход, анализ и синтез, статистические наблюдения, экспертные оценки и др.

Основой для исследования взяты работы отечественных экономистов и правовые документы, посвященные антикризисному управлению в Республики Беларусь, в частности в сфере строительства.

При написании дипломной работы были изучены нормативно-правовые акты, монографическая и учебная литература, журнальные и газетные статьи, посвященные данной проблеме.

Строительных организаций

Строительных организаций

В международной практике применяется множество показателей, преобразующих первичную информацию в некоторые критерии, определяющие финансовую стабильность фирмы. Это такие показатели, как: различные виды рентабельности коэффициенты ликвидности, коэффициент обеспеченности собственными средствами, коэффициент эффективности капитальных вложений, показатели чистой приведенной величины дохода, максимальных денежных потоков (кэш-флоу), Z-счет Альтмана, маржа безопасности и точка безубыточности [44, c.84].

Возможное наступление кризиса проявляется в неспособности предприятия осуществлять финансовое обеспечение своей производственно-сбытовой и иной деятельности. Неплатежеспособность предприятия всегда связана с неудовлетворительной структурой его баланса. Это позволяет использовать анализ финансового состояния для диагностики наступления кризисного состояния предприятия, приводящего его к банкротству. Официальная методика такой диагностики базируется на определении и анализе финансовых коэффициентов, характеризующих текущую ликвидность предприятия, обеспеченность его хозяйственной деятельности собственными средствами, обеспеченность финансовых обязательств (в том числе просроченных) активами предприятия. Для углубленного анализа устойчивости предприятия используются и другие оценки.

Анализ финансового состояния предприятия базируется на рассмотрении основных отчетных финансовых документов: бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении фондов и других средств, отчета о движении денежных средств и других приложений к бухгалтерскому балансу, предусмотренных действующей системой бухгалтерского учета и отчетности, а также других данных предприятия. Сравнительный анализ динамики отдельных статей баланса предприятия (производственных запасов и незавершенного производства, дебиторской и кредиторской задолженности и др.) и выявление их несбалансированности позволяет при дальнейшей аналитической работе определить наступление или приближение ситуаций, характерных для развития процесса неплатежеспособности и банкротства [33, c.101].

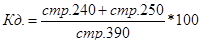

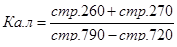

При анализе финансового состояния и платежеспособности предприятия в качестве критериев оценки удовлетворительности структуры бухгалтерского баланса предприятия используются следующие показатели: коэффициент текущей ликвидности (КТЛ) и коэффициент обеспеченности собственными оборотными средствами (Кocc).

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (1.1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 "Долгосрочные кредиты и займы" [20]:

(1.1)

(1.1)

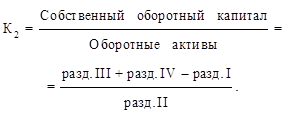

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (1.2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса [20]:

(1.2)

(1.2)

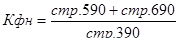

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а предприятия — неплатежеспособным служит уменьшение одного из приведенных выше коэффициентов на конец отчетного периода (коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами) ниже нормативных значений коэффициентов платежеспособности, дифференцированных по отраслям народного хозяйства. Для предприятий строительной отрасли Республики Беларусь нормативное значение коэффициента текущей ликвидности составляет 1,2, а коэффициента обеспеченности собственными средствами – 0,15.

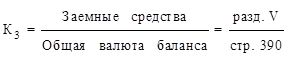

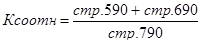

Для определения потенциальных банкротов из числа устойчиво неплатежеспособных предприятий используются в качестве показателей: коэффициент обеспеченности финансовых обязательств активами (Кофо); коэффициент обеспеченности просроченных финансовых обязательств активами (Копфо).

Коэффициент обеспеченности финансовых обязательств активами характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов.

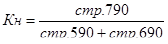

Коэффициент обеспеченности финансовых обязательств активами (К3) на конец отчетного периода рассчитывается по формуле (1.3) как отношение суммы итога раздела V пассива бухгалтерского баланса к сумме валюте бухгалтерского баланса [38, c.206] [20]:

(1.3)

(1.3)

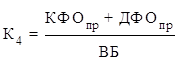

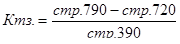

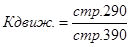

Долю просроченных финансовых обязательств в активах организации определяет коэффициент обеспеченности просроченных финансовых обязательств активами, характеризующий способность организации рассчитаться по своим просроченным финансовым обязательствам путем реализации активов.

Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов по формуле (1.4) [20]:

(1.4)

(1.4)

где КФОпр – просроченные краткосрочные финансовые обязательства (форма 5 "Приложение к бухгалтерскому балансу", гр. 6, сумма стр. 020, 040, 210);

ДФОпр – долгосрочные просроченные обязательства (форма 5 "Приложение к бухгалтерскому балансу", гр. 5, сумма стр. 020, 040, 210);

ВБ – валюта баланса (стр. 390 или 890 бухгалтерского баланса).

Коэффициент обеспеченности просроченных финансовых обязательств активами характеризует способность предприятия рассчитаться по просроченным финансовым обязательствам путем реализации активов.

Основанием для признания устойчиво неплатежеспособного предприятия банкротом служит превышение на конец отчетного периода одного из коэффициентов обеспеченности финансовых обязательств или просроченных финансовых обязательств активами предприятия их нормативных значений. Для Республики Беларусь эти нормативы коэффициентов Кофо и Копфо установлены на уровне 0,85 и 0,5 соответственно. Предприятие считается устойчиво неплатежеспособным, когда имеется неудовлетворительная структура баланса в течение четырех кварталов, предшествующих оценке [7, c.156].

Выводы и решения о неплатежеспособности предприятий и признании их как потенциальных банкротов принимаются министерствами и иными республиканскими органами государственного управления, в том числе государственным органом по делам о банкротстве, местными распорядительными и исполнительными органами в отношении предприятий республиканской и коммунальной формы собственности, предприятий, в уставном капитале которых имеется доля государственной собственности, а также частных предприятий.

Строительными организациями

Для выхода из банкротства принимаются, во-первых, экстренные («пожарные») меры, во-вторых, долгосрочные программы, подкрепленные мероприятиями и обоснованиями их результативности, оформленными в виде бизнес-плана финансового оздоровления. Разработка мер по оздоровлению финансового положения предприятия, преодолению кризиса и предотвращению банкротства проводится поэтапно [10, c.82].

1 этап. Факторный анализ убытков предприятия. Оцениваются возможные причины убытков, приведшие к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе: факторы, приводящие к снижению объема производства, относительно высокие производственные затраты, общехозяйственные и коммерческие расходы. Обязательно проводится раздельный анализ внутренних и внешних причин.

Внутренние причины должны быть увязаны с конкретными подразделениями (производственными и функциональными), конкретными сферами управления на предприятии (управление маркетингом, управление запасами или затратами, управление финансами и т.д.). Должен быть проведен особый анализ системы учета на предприятии и экономические отношения между подразделениями.

Задачей внутреннего анализа является выявление недостатков в действующей на предприятии системе принятия решений.

Внешние факторы надо разделить на временные и постоянно действующие [12, c.45].

Постоянно действующие внешние факторы, в свою очередь, должны быть разделены на региональные, отраслевые, народнохозяйственные и по сферам управления (таможенные, налоговые, бюджетные, банковские и другие).

Задача анализа заключается в получении необходимой информации для руководства предприятия, его собственников и трудового коллектива при формулировании своих предложений к местным и республиканским властям, отраслевым органам управления по оказанию помощи в финансовом оздоровлении предприятия (в создании условий для оздоровления).

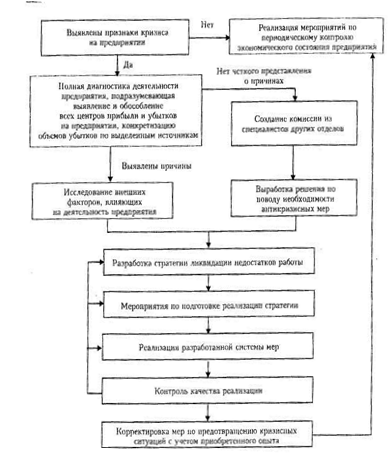

После систематизации данных производится их анализ и интерпретация, делаются выводы о возможности наступления кризиса, либо о возможностях ликвидации сложившейся кризисной ситуации (рис. 1.1) [18, c.113].

Рис. 1.1. Алгоритм реализации антикризисных мероприятий

Основные этапы итогового анализа деятельности предприятия по периодам деятельности [3, c.76]:

1) определение контрольных точек проведения промежуточной диагностики;

2) определение диагностируемых характеристик уровня управления;

3) расчет критериев по контрольным точкам проведения диагностики;

4) систематизация полученных данных;

5) выявление характера совокупной динамики деятельности предприятия в исследуемом периоде;

6) выявление воздействия факторов внешней среды на работе предприятия;

7) выявление причин отрицательной динамики параметров деятельности предприятия, если это имеет место;

8) разработка мероприятий, планирование дальнейшей работы предприятия на основании результатов диагностики параметров деятельности.

Комплексная оценка работы предприятий по основным подсистемам управления позволит оценить их экономическое состояние на основании конкретных данных, сделать выводы о наличии признаков кризиса, интерпретировать характер развития объектов исследования во времени. Результаты анализа позволят проследить качество организации работы подсистем, динамику эффективности управления объектами диагностики, на основании полученных данных повысить результативность мероприятий по ликвидации проявлений кризиса.

2 этап. Прогноз финансового состояния предприятия и пути его оздоровления. В дополнение к финансовому анализу состояния предприятия и причин неплатежеспособности должен быть выполнен прогноз результатов (показателей) работы предприятия и оценены перспективы их динамики (улучшения или ухудшения) с учетом сохранения сложившихся тенденций в деятельности предприятия при вероятных изменениях внешней среды, незначительных изменениях (корректировках) внутренней политики без использования значительных внешних источников поддержки. Должна быть также учтена и оценена реализация тех или иных инвестиционных проектов, способствующих оздоровлению предприятия [2, c.174].

При прогнозе изменений внешней среды необходимо учесть и рассмотреть: ожидаемые меры правительства по налогообложению, в сфере инвестиционной деятельности и изменение других условий развития предпринимательства; ожидаемую динамику (прогноз) макроэкономических показателей экономики; ожидаемую динамику конкуренции в отрасли и поведение (стратегические намерения) основных конкурентов предприятия; прогноз развития научно-технического прогресса в области экологии, качества, ресурсосбережения, внедрение результатов которого может повлиять на платежеспособность предприятия.

Задачей прогноза деятельности предприятия и изменений внешней среды является формулирование обоснованных выводов о возможности или невозможности положительного результата

при проведении оздоровления с использованием только внутренних ресурсов без серьезной перестройки работы предприятия, в том числе без частичного или полного его перепрофилирования.

3 этап. Разработка проекта финансового оздоровления предприятия. При разработке проекта (программы) предусматривается определение стратегических вопросов, включая цели и стратегии финансового оздоровления, и конкретных мероприятий по их реализации.

При разработке стратегии проекта финансового оздоровления требуется, прежде всего, комплексное рассмотрение (исследование) состояния всех активов и потенциала предприятия, в том числе анализируются [12, c.45]:

а) материальные активы (основные фонды, материальные запасы и незавершенное производство, запасы готовой продукции);

б) нематериальные активы (в том числе патенты, лицензии, научно-технические заделы, профессионализм кадров предприятия);

в) долгосрочные и среднесрочные вложения предприятия, включая его дебиторов и кредиторов, филиалы, товаропроводящую сеть, систему управления.

Выбор и технико-экономическое обоснование стратегии проекта (программы) финансового оздоровления предприятия предусматривает определение основных направлений работ и ожидаемую выгоду (эффективность) реализации проекта в целом. Определение стратегии финансового оздоровления включает разработку плана принципиальных перемен в деятельности предприятия, включая его диверсификацию и перепрофилирование, а также решение проблем с накопленными обязательствами (долгами). При этом стратегия финансового оздоровления и решение проблемы возврата долгов находятся в тесной взаимосвязи. Конкретная стратегия оздоровления во многом определяет возможности и пути решения проблемы долговых обязательств. Определение схемы возврата долгов, согласованной с кредиторами, в свою очередь, позволяет конкретизировать стратегию и конкретный план (проект) перестройки предприятия для его финансового оздоровления.

Заключение

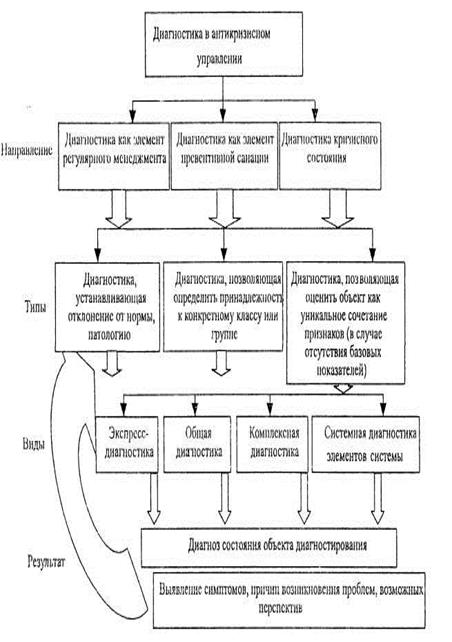

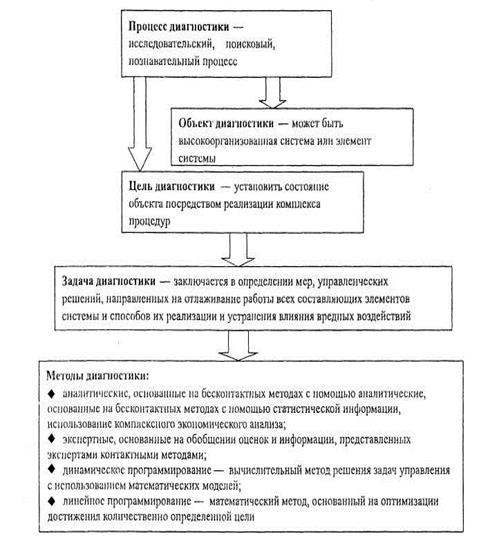

Своевременное распознавание приближающейся кризисной ситуации на предприятии является основной задачей процесса диагностики. Этот термин появился совсем недавно в экономической литературе, и связывают это, в основном, с вхождением относительно благополучных в условиях командной экономики предприятий в полосу кризисною состояния. Благодаря исследованиям в области искусственного интеллекта и информации, экспертных систем, теории игр, а также накопленному опыту диагностической деятельности в медико-биологических и технических пауках диагностика изучалась самостоятельно как особый познавательный процесс.

Диагностика как способ распознавания состояния кризисных предприятий посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы предприятий, свойства которых подлежат измерениям, обычно недоступны для непосредственного наблюдения и измерения. Поэтому при диагностике измеряются не параметры систем, а параметры процессов, порождаемых элементами этих систем и доступных для измерения.

При антикризисном регулировании предприятия выделяются два основных направления деятельности. С одной стороны, важное значение имеет работа по измерению функционального состояния основных факторов производства (капитал, рабочая сила, материальные ресурсы, предпринимательство). С другой же стороны, также подлежат измерению параметры деятельности кризисного предприятия: способ организации производственного процесса, коммерческая деятельность, экономическая безопасность, управленческая учетная деятельность, а также прогнозирование, планирование, организация, координация и контроль.

Анализируемым предприятием является СУ №151 ОАО «СМТ №30», основная сфера деятельности, которого является строительство.

Анализ хозяйственной деятельности предприятия показал, что в 2004г. СУ №151 был выполнен объем строительно-монтажных работ на сумму 10491328 тыс. руб. (в действующих ценах), что в более чем в 2 раза выше, объема 2003г., а также объем выполненных работ собственными силами составил 5246658 тыс. руб. (в действующих ценах), что в 1,5 раза выше, чем объем выполненных строительно-монтажных работ собственными силами в 2003г.

Негативным моментом деятельности предприятия является повышение себестоимости выполняемых строительно-монтажных работ. Себестоимость выполненных работ и оказанных услуг в 2004г. составила 4954 млн. руб., что на 2,2 выше, чем в 2003г. В структуре затрат на производство работ и оказание услуг основное место занимают материальные затраты – более 60%.

Балансовая прибыль предприятия составила в 2004г 127 млн. руб. В 2003г. строительное управление получило убыток по результатам финансово-хозяйственной деятельности в размере 1 млн. руб. В 2003г. строительная организация получила убыток от операционных и внереализационных операций в размере 87 млн. руб., а в 2004г. – в размере 89 млн. руб. В целом балансовая прибыль ниже прибыли от реализации в 2003г. на 87 млн. руб., в 2004г. - на 89 млн. руб.

Как положительный момент работы предприятия является рост рентабельности. Так, рентабельность производственной деятельности по прибыли от реализации увеличилась на 1,22%, по балансовой прибыли - на 2,6%, а по чистой прибыли – на 2,28%.

Что касается других показателей, характеризующих финансовое состояние данного предприятия, то имущество предприятия за отчётный период увеличилось на 823 млн. руб.; испытывает недостаток общей величины источников формирования запасов и затрат 42 млн. руб.; общий коэффициент ликвидности равен 0,97, то есть предприятие может погасить только 97% своих обязательств; предприятие имеет неудовлетворительную структуру баланса (КТЛ<1,2).

Перед предприятием стоит проблема улучшения финансового состояния. Для предприятия характерна «реактивная» форма управления финансами. Она базируется на принятии управленческих решений как реакция на текущие проблемы, т.е. «латание дыр», которые сводятся, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и приводит к существенным нарушениям интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии.

Для выхода из сложившейся ситуации необходимо улучшить финансовое состояние предприятия по всем проанализированным показателям. Цель предложения к формированию финансовой стратегии - вывести предприятие из неустойчивого финансового состояния. Предложения к разработке финансовой стратегии по выводу предприятия из кризисного финансового состояния сформированы по объектам финансовой стратегии с вариантами оптимизации составляющих финансовой стратегии. По трём предложенным вариантам оптимизации составляющих финансовой стратегии, рассчитываются показатели финансовой устойчивости предприятия.

Для вывода предприятия из сложившегося состояния рациональнее всего воспользоваться третьим вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.

Кроме этого, в качестве краткосрочных (чрезвычайных) мер для повышения платежеспособности СУ №151 можно предложить:

• замена руководителей отдельных подразделений, если установлены признаки их некомпетентности;

• установление жесткого контроля затрат, в том числе сокращение их отдельных видов;

• психологическая ориентация персонала на решение проблем оздоровления.

ПРИЛОЖЕНИЕ 1

Методологически и теоретические основы исследования диагностики

ПРИЛОЖЕНИЕ 2

Классификация видов и типов диагностики

|

|

|

|

ПРИЛОЖЕНИЕ 3

Характеристика диагностики как процесса

|

|

ПРИЛОЖЕНИЕ 5

Виды деятельности, осуществляемые СУ №151

45111 -разборка и снос зданий

45112-земляные работы

45211 - общее строительство зданий

45212 - строительство инженерных сооружений

45220 - устройство покрытий зданий и сооружений

45230 - строительство дорог, аэродромов и спортивных сооружений

45240 - строительство водных сооружений

45252 - прочие строительные работы, требующие специальных профессий

453.10 - электромонтажные работы

45320 - изоляционные работы

45410 - штукатурные работы

45420 - столярные и плотницкие работы

45430 - устройство покрытий пола и облицовка стен

45500 - аренда строительного оборудования

63120 - хранение и складирование

70200 - сдача внаем собственного недвижимого имущества

71320 - аренда строительных машин и оборудования

Подразделение вправе заниматься другими видами деятельности, содержащимися в уставе Общества.

ПРИЛОЖЕНИЕ 9

Финансовые коэффициенты,

применяемые для оценки ликвидности предприятия

| Коэффициент | Что показывает | Как рассчитывается | Комментарий |

| 1. Коэф-нт текущей (общей) ликвидности | Достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств. Характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами |  Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам)

Отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам)

| 1,2  КТЛ 2

Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании КТЛ 2

Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании

|

| 2. Коэф-нт промежуточной ликвидности | Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |  Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам

Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам

| КПЛ  0,5

Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов 0,5

Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов

|

| 3. Коэф-нт абсолютной ликвидности | Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Характеризует платежеспособность предприятия на дату составления баланса |  Отношение денежных средств и краткосрочных финансовых вложений к текущим пассивам

Отношение денежных средств и краткосрочных финансовых вложений к текущим пассивам

| КАЛ 0,2  0,25

Низкое значение указывает на снижение платежеспособности предприятия 0,25

Низкое значение указывает на снижение платежеспособности предприятия

|

ПРИЛОЖЕНИЕ 7

Анализ показателей финансовой устойчивости и финансового риска

| Наименование показателя | Формула расчета | Значение на | Отклонение | |

| 01.01.2004 | 01.01.2005 | |||

| Коэффициент финансовой независимости |

| 0,27 | 0,20 | -0,07 |

| Коэффициент финансовой неустойчивости |

| 2,02 | 1,58 | -0,44 |

| Коэффициент долгосрочной финансовой независимости |

| 0,27 | 0,20 | -0,07 |

| Коэффициент соотношения собственных и привлеченных средств |

| 0,37 | 0,26 | -0,11 |

| Коэффициент маневренности собственного капитала |

| -0,31 | -0,13 | 0,18 |

| Коэффициент текущей задолженности |

| 0,73 | 0,80 | 0,07 |

| Коэффициент обеспеченности запасов собственным капиталом |

| -0,42 | -0,17 | 0,25 |

| Доля дебиторской задолженности в активе баланса |

| 35,99 | 50,51 | 14,52 |

ПРИЛОЖЕНИЕ 8

Анализ ликвидности баланса

млн. руб.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (+) / недостаток (—) | Процент покрытия обязательств | ||

| На начало года [2-5] | На конец года [3-6] | На начало года [2:5·100] | На конец года [3:6·100] | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Наиболее ликвидные активы, А1 | 17 | 76 | Наиболее срочные пассивы, П1 | 484 | 1062 | -467 | -986 | 3,51 | 7,16 |

| Быстрореализуемые активы, А2 | 316 | 896 | Краткосрочные пассивы, П2 | 64 | 193 | +252 | +703 | 493,75 | 464,25 |

| Медленнореализуемые активы, A3 | 174 | 270 | Долгосрочные пассивы, П3 | 0 | 0 | +174 | +270 | - | - |

| Труднореализумые активы, А4 | 269 | 363 | Постоянные пассивы, П4 | 228 | 350 | +41 | +13 | 117,98 | 103,71 |

| Баланс | 776 | 1605 | Баланс | 776 | 1605 | - | - | - | - |

ПРИЛОЖЕНИЕ 6

Анализ показателей ликвидности и платежеспособности

Наименование показателя

Формула расчета

Значение на

Отклонение

РЕФЕРАТ

Тема дипломной работы «Антикризисное управление на предприятии (на примере СУ № 151 ОАО «СМТ № 30»)».

Объем работы 68с. Работа содержит 8 рисунков, 19 таблиц, 9 приложений. Для написания работы использовался 51 источник.

ДИАГНОСТИКА, АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ, БАНКРОТСТВО, ФИНАНСОВОЕ СОСТОЯНИЕ, ПЛАТЕЖЕСПОСБОНОСТЬ, ЛИКВИДНОСТЬ, ФИНАНСОВОЕ ОЗДОРОВЛЕНИЕ

Целью дипломной работы является диагностика экономического и финансового состояния предприятия и разработка мер антикризисного управления.

Объектом исследования является строительное управление №151 Открытого акционерного общества «Строительно-монтажный трест №30». Предметом исследования – система эффективности деятельности данного предприятия.

В процессе выполнения работы на СУ №151 проведён комплексный анализ финансово-хозяйственной деятельности строительной организации, а также разработаны меры антикризисного управления, что следует отнести к элементам научной новизны, содержащимся в дипломной работе.

Область практического применения результатов дипломного исследования – СУ №151 ОАО «СМТ №30».

Автор работы подтверждает, что приведённый цифровой материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды.

Содержание

| ВВЕДЕНИЕ | 4 |

| 1. Специфика антикризисного управления строительных организаций | 6 |

| 1.1. Процесс диагностики в антикризисном управлении | 6 |

| 1.2. Методика определения неплатежеспособности строительных организаций | 9 |

| 1.3. Модели антикризисного управления строительными организациями | 13 |

| 1.4. Анализ нормативной базы антикризисного управления | 18 |

| 2. АНАЛИЗ экономического и ФИНАНСОВОГО СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» | 24 |

| 2.1. Анализ экономического положения СУ-151 | 24 |

| 2.2. Оценка финансового состояния предприятия | 31 |

| 2.3. Оценка ликвидности и платежеспособности СУ-151 | 44 |

| 3. ПРОЕКТ ВЫХОДА ИЗ КРИЗИСНОГО СОСТОЯНИЯ СУ-151 ОАО «Строительно-монтажный трест №30» | 51 |

| 3.1. Предложения к формированию финансовой стратегии по выводу предприятия из кризисного финансового состояния СУ-151 | 51 |

| 3.2. Экономические и финансовые расчеты | 56 |

| Заключение | 60 |

| Список использованных источников | 63 |

| Приложения | 68 |

ВВЕДЕНИЕ

Особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятием, основанного на анализе финансово-экономического состояния, с учетом постановки стратегических целей деятельности, адекватных рыночным условиям, и поиска путей их достижения. Это определяет актуальность выбранной темы дипломной работы.

Цель дипломной работы является диагностика экономического и финансового состояния предприятия и разработка мер антикризисного управления.

Объектом исследования является строительное управление №151 Открытого акционерного общества «Строительно-монтажный трест №30». Предметом исследования – система эффективности деятельности данного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1, на основе изучения теоретических работ определить специфику антикризисного управления строительными организациями;

2, выявить методику диагностики несостоятельности строительных предприятий;

3, разработать методику определения состояния платежеспособности субъекта хозяйствования в сфере строительства;

4, проанализировать экономическое и финансовое состояние СУ-151;

5, разработать проект вывода СУ-151 из кризисного финансового положения.

Поставленные задачи логически предопределили структуру работы, которая состоит из введения, трех глав, последовательно раскрывающих тему, заключения и списка использованной литературы.

Методологической основой исследования является диалектико-материалистический подход к изучению экономических процессов и явлений, общенаучные методы исследования, системный подход, анализ и синтез, статистические наблюдения, экспертные оценки и др.

Основой для исследования взяты работы отечественных экономистов и правовые документы, посвященные антикризисному управлению в Республики Беларусь, в частности в сфере строительства.

При написании дипломной работы были изучены нормативно-правовые акты, монографическая и учебная литература, журнальные и газетные статьи, посвященные данной проблеме.

Специфика антикризисного управления

Строительных организаций

Дата: 2019-07-24, просмотров: 1564.