Повышение эффективности деятельности фирмы является одной из важнейших причин оценки конкурентоспособности.

Наиболее распространённое направление анализа конкурентоспособности – это сравнительная оценка конкурентоспособности продукта данной фирмы. Такую оценку на практике провести наиболее легко, т.к. информация о потребительских свойствах и эксплуатационных характеристиках продуктов является доступной. Проводя исследование потребителей, торговых организаций, можно получить информацию о престижности торговых марок, предпочтениях потребителей, рыночной доле и т.д.

Оценка конкурентоспособности фирмы – гораздо более сложная задача. Проблематичность такой оценки усугубляется невозможностью во многих случаях законным способом получить достоверную информацию о различных аспектах производственно-хозяйственной деятельности конкурентов.

Безусловно, создание универсальной методики оценки конкурентоспособности, применимой для любых фирм, вероятно, представляет собой невыполнимую задачу. Фирмы характеризуются разными сферами деятельности, различиями в производстве и сбыте, разными продуктами, имеющими несравнимые параметры. Речь, скорее, может идти о неких общих методических подходах, которые в различных случаях могут воплощаться во множество конкретных методик оценки конкурентоспособности.

Об одной такой конкретной сфере применения методики оценки конкурентоспособности для фирмы «Каскад» речь и пойдёт ниже.

Фирма «Каскад» Является обществом с ограниченной ответственностью, ведёт свою деятельность в сфере аренды недвижимости. Оценка эффективности деятельности проводилась в динамике за три года: 2002, 2003, 2004 гг. Продуктами фирмы являются различные виды помещений, сдаваемые в аренду.

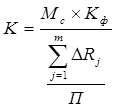

Итоговый показатель оценки конкурентоспособности фирмы (К) рассчитывается как средняя величина трёх составляющих по формуле:[3]

, (1)

, (1)

где M  - маркетинговая составляющая;

- маркетинговая составляющая;

- финансовая составляющая;

- финансовая составляющая;

- потери от риска j-го вида деятельности;

- потери от риска j-го вида деятельности;

П – прибыль за отчётный период;

m – число рисковых видов деятельности. В данном случае m = 3.

Суммарные потери от рисков составляют:

=

=  +

+  +

+  , (2)

, (2)

где  - суммарные потери от рисков;

- суммарные потери от рисков;

- предполагаемые потери от делового риска;

- предполагаемые потери от делового риска;

- предполагаемые потери от инфляционного риска;

- предполагаемые потери от коммерческого риска.

Поскольку в деятельности фирмы «Каскад» производство и НИОКР отсутствуют, оценка конкурентоспособности ограничивается только финансовой составляющей. Кадровая составляющая присутствует опосредовано в маркетинговой и финансовой составляющих, т.к. эффективность этих видов деятельности прямым образом зависит от квалификации соответствующего персонала. Оценка эффективности продаж осуществляется при расчёте маркетинговой составляющей. Эффективность снабжения опосредовано учитывается при расчёте риска от коммерческой деятельности.

Как видно, главной особенностью данной методики расчёта является учёт факторов риска деловой активности фирмы.

Оценка маркетинговой составляющей  .

.

Итоговый показатель конкурентоспособности фирмы по маркетинговой составляющей ( ), рассчитывается по формуле:

=

=  , (3)

, (3)

где  - продуктовая конкурентоспособность;

- продуктовая конкурентоспособность;

- конкурентоспособность сбыта;

- конкурентоспособность сбыта;

- конкурентоспособность продвижения продукта на рынок, в частности, рекламной деятельности.

- конкурентоспособность продвижения продукта на рынок, в частности, рекламной деятельности.

Для расчёта конкурентоспособности фирмы, имеющей несколько продуктов, нужно рассчитать показатель следующим образом:

=

=  , (4)

, (4)

где  - коэффициент конкурентоспособности;

- коэффициент конкурентоспособности;

- количество продуктов фирмы.

- количество продуктов фирмы.

Следует отметить, что выражает среднюю величину конкурентоспособности фирмы по совокупности продуктов.

Поскольку все приводимые ниже формулы расчёты годятся для оценки всех продуктов фирмы «Каскад», то далее для простоты индекс ј опускается, а  рассматривается как показатель конкурентоспособности одного продукта.

рассматривается как показатель конкурентоспособности одного продукта.

Расчёт проводится по следующей формуле:

, (5)

, (5)

где  - коэффициент значимости j-го продукта фирмы на рынке;

- коэффициент значимости j-го продукта фирмы на рынке;

- показатель качества j-го продукта.

- показатель качества j-го продукта.

Показатель рассчитывается по следующей формуле:

, (6)

, (6)

где  - рыночная доля,

- рыночная доля,

- эффективность затрат на предпродажную подготовку,

- эффективность затрат на предпродажную подготовку,

- коэффициент изменения объёмов продаж.

- коэффициент изменения объёмов продаж.

Расчёт данных коэффициентов производиться следующим образом:

, (7)

, (7)

где  - объём продаж продукта фирмой,

- объём продаж продукта фирмой,

- общий объём продаж продукта на рынке всеми конкурентами.

- общий объём продаж продукта на рынке всеми конкурентами.

Коэффициент эффективности затрат по предпродажной подготовке:

, (8)

, (8)

где  - сумма затрат на предпродажную подготовку,

- сумма затрат на предпродажную подготовку,

- сумма затрат на эксплуатацию и организацию продаж.

- сумма затрат на эксплуатацию и организацию продаж.

Для фирмы «Каскад» - затраты на ремонт и отделку помещений, предназначенных для аренды. - затраты на уборку и обслуживание помещений.

Коэффициент характеризует экономию суммарных затрат на предпродажную подготовку, эксплуатацию и организацию продаж за счёт более качественной предпродажной подготовки. За счёт экономии затрат цена аренды снижается. показывает рост или снижение конкурентоспособности фирмы за счёт изменения объёма продаж. При увеличении объёма продаж конкурентоспособность фирмы также имеет тенденцию к увеличению.

Коэффициент эффективности каналов сбыта , характеризующий усилия фирмы по доведению продукта до потребителя, рассчитывается по формуле:

, (9)

, (9)

где V – суммарный объём продаж,

С – затраты на создание и функционирование каналов продаж.

Дл фирмы «Каскад» характерны собственные продажи и продажи через канал сбыта – привлечённую фирму «Сахалинская недвижимость» по продаже (аренде) объектов недвижимости.

- коэффициент рекламной деятельности:

- коэффициент рекламной деятельности:

, (10)

, (10)

где  - количество телефонных звонков, факсов, электронных сообщений, переговоров, визитов и т.д. за отчётный период,

- количество телефонных звонков, факсов, электронных сообщений, переговоров, визитов и т.д. за отчётный период,

- тоже за аналогичный период прошлого года.

- тоже за аналогичный период прошлого года.

- объём продаж за отчётный период,

- объём продаж за отчётный период,

- объём продаж на начало отчётного периода.

- объём продаж на начало отчётного периода.

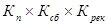

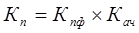

Расчёт финансовой составляющей  .

.

Коэффициент финансовой составляющей конкурентоспособности фирмы  рассчитывается по формуле:

рассчитывается по формуле:

, (11)

, (11)

где  - коэффициент переуступки прав требования,

- коэффициент переуступки прав требования,

- рентабельность фирмы, характеризует уровень отдачи затрат и степень использования средств фирмы,

- рентабельность фирмы, характеризует уровень отдачи затрат и степень использования средств фирмы,

- показатель ликвидности, характеризует способность фирмы к быстрой реализации активов,

- показатель ликвидности, характеризует способность фирмы к быстрой реализации активов,

- показатель финансовой устойчивости,

- показатель финансовой устойчивости,

- показатель деловой активности,

- показатель деловой активности,

- показатель, характеризующий основные средства,

- показатель, характеризующий основные средства,

- коэффициент налоговых льгот.

- коэффициент налоговых льгот.

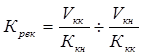

, (12)

, (12)

где  - дебиторская задолженность, платежи по которой ожидаются через более чем 12 месяцев после отчётной даты,

- дебиторская задолженность, платежи по которой ожидаются через более чем 12 месяцев после отчётной даты,

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты,

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты,

- кредиторская задолженность.

- кредиторская задолженность.

, (13)

, (13)

где  - общая рентабельность,

- общая рентабельность,

- рентабельность собственного капитала.

- рентабельность собственного капитала.

, (14)

, (14)

где  - коэффициент текущей ликвидности,

- коэффициент текущей ликвидности,

- коэффициент абсолютной ликвидности.

- коэффициент абсолютной ликвидности.

, (15)

, (15)

где  - коэффициент обеспеченности собственными средствами,

- коэффициент обеспеченности собственными средствами,

- коэффициент соотношения собственных и заёмных средств.

- коэффициент соотношения собственных и заёмных средств.

, (16)

, (16)

где  - выручка от реализации,

- выручка от реализации,

- период оборота текущих активов,

- период оборота текущих активов,

- период оборота запасов и затрат.

- период оборота запасов и затрат.

, (17)

, (17)

где  - динамика стоимости основных средств,

- динамика стоимости основных средств,

- доля основных средств в активах,

- доля основных средств в активах,

- коэффициент обновления,

- коэффициент обновления,

- коэффициент выбытия основных средств,

- коэффициент выбытия основных средств,

- коэффициент износа основных средств.

- коэффициент износа основных средств.

, (18)

, (18)

где  - сумма налогов, выплаченная фирмой после введения налоговых льгот, а также налоговых возмещений при упрощённой системе налогообложения за отчётный период,

- сумма налогов, выплаченная фирмой после введения налоговых льгот, а также налоговых возмещений при упрощённой системе налогообложения за отчётный период,

- сумма налогов, выплаченная фирмой за последний соответствующий отчётный период до введения налоговых льгот и возмещений.

- сумма налогов, выплаченная фирмой за последний соответствующий отчётный период до введения налоговых льгот и возмещений.

Данные для расчёта коэффициента налоговых льгот берутся из соответствующих налоговых деклараций, заполняемых фирмой ежеквартально и ежегодно.  характеризует налоговые льготы, получаемые фирмой в соответствии с Налоговым Кодексом РФ.

характеризует налоговые льготы, получаемые фирмой в соответствии с Налоговым Кодексом РФ.

Кроме того, предусмотрены особенности исчисления по всем видам налогов, а также порядок их возмещения.

Оценка рисков.

Для расчёта рисковой составляющей конкурентоспособности фирмы выберем из общего числа возможных рисков только те, которые наиболее часто возникают в деятельности фирмы: деловой, инфляционный и коммерческий.

, (19)

, (19)

где  - возможные потери от j-го риска,

- возможные потери от j-го риска,

- вероятность наступления j-го рискового события,

- вероятность наступления j-го рискового события,  ,

,

- вид риска.

- вид риска.

Данные вероятности определяются на основе статистических данных о проявлении рисков в прошлом, на основе суждений экспертов о возможности их проявления в будущем. При оценке рисков фактические потери сравниваются с предполагаемыми. При этом уточняются вероятности наступления рисков.

Оценка проводится по трём видам рисков:

1)  - возможные потери от делового риска. Характеризует неопределённость в отношении объёма инвестиций, денежных потоков и ликвидационных стоимостей активов, вне зависимости от того, как осуществляется финансирование инвестиций. Определяется следующим образом:

- возможные потери от делового риска. Характеризует неопределённость в отношении объёма инвестиций, денежных потоков и ликвидационных стоимостей активов, вне зависимости от того, как осуществляется финансирование инвестиций. Определяется следующим образом:

, (20)

, (20)

где  - объём инвестиций.

- объём инвестиций.

- сумма денежных средств, полученных инвестором после проведения инвестиций. Для ООО «Каскад» инвесторами являются участники (учредители),

- сумма денежных средств, полученных инвестором после проведения инвестиций. Для ООО «Каскад» инвесторами являются участники (учредители),

- ликвидационная стоимость активов (сумма денежных средств, полученных инвесторов после ликвидации инвестируемого объекта). Для ООО «Каскад» этот показатель будет рассчитываться в случае проведения конкурсного производства пи банкротстве общества. Т.е. это та часть денежных средств, которые получат участники общества после расчётов с кредиторами.

- ликвидационная стоимость активов (сумма денежных средств, полученных инвесторов после ликвидации инвестируемого объекта). Для ООО «Каскад» этот показатель будет рассчитываться в случае проведения конкурсного производства пи банкротстве общества. Т.е. это та часть денежных средств, которые получат участники общества после расчётов с кредиторами.

2)  - возможные потери от инфляционного риска. Показатель характеризует непредвиденный рост издержек эксплуатации вследствие инфляционного процесса или риск обесценивания активов в результате изменения цен:

- возможные потери от инфляционного риска. Показатель характеризует непредвиденный рост издержек эксплуатации вследствие инфляционного процесса или риск обесценивания активов в результате изменения цен:

, (21)

, (21)

где  - стоимость активов фирмы, изменённая в результате инфляции и амортизации. Это те потери, которые несёт фирма в процессе инфляции и амортизации и которые ведут к уменьшению стоимости активов.

- стоимость активов фирмы, изменённая в результате инфляции и амортизации. Это те потери, которые несёт фирма в процессе инфляции и амортизации и которые ведут к уменьшению стоимости активов.

- стоимость активов фирмы на начало отчётного периода

- стоимость активов фирмы на начало отчётного периода

3)  - возможные потери от коммерческого риска. Характеризуют потери, которые могут возникнуть в связи с финансовым положением отдельного клиента – арендатора и его действиями на различных стадиях выполнения контракта:

- возможные потери от коммерческого риска. Характеризуют потери, которые могут возникнуть в связи с финансовым положением отдельного клиента – арендатора и его действиями на различных стадиях выполнения контракта:

, (22)

, (22)

где  - потери в случае банкротства клиента. Для ООО «Каскад» = арендатора.

- потери в случае банкротства клиента. Для ООО «Каскад» = арендатора.

- убытки, возникающие из-за задержки платежа клиентом.

- убытки, возникающие из-за задержки платежа клиентом.

Пример расчёта по предлагаемой методике.

Данная методика апробирована на примере расчёта конкурентоспособности Сахалинской коммерческой конкурентоспособности фирмы ООО «Каскад».

Динамика показателей маркетинговой составляющей конкурентоспособности фирмы ООО «Каскад» рассчитана по формулам (3) – (10). Обобщающие результаты внесены в табл.1.

Таблица 1

Дата: 2019-07-24, просмотров: 301.