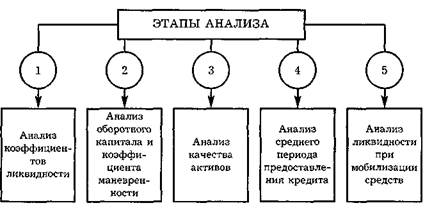

Необходимо отметить, что показатели ликвидности необходимо анализировать в несколько этапов по степени важности (рис. 3.1) и при этом на каждом этапе могут быть выявлены нарушения стабильности.

Рис. 3.1. Этапы анализа показателей ликвидности предприятия

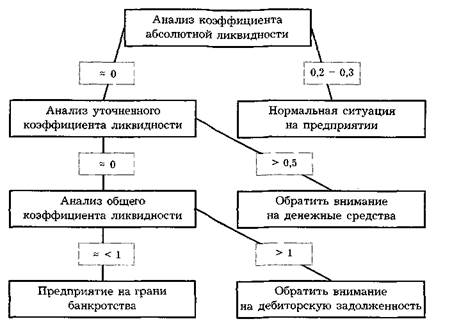

Первый этап анализа показателей ликвидности предприятия - анализ коэффициентов ликвидности.

Схема анализа показателей ликвидности предприятия приведена на рис. 3.2.

Рис. 3.2. Анализ показателей ликвидности предприятия

Второй этап анализа показателей ликвидности предприятия — анализ оборотного капитала и коэффициента маневренности.

Величина оборотного капитала может стремиться к нулю или быть меньше нуля. Это говорит о том, что текущие активы равны или меньше краткосрочных обязательств. Показатель оборотного капитала тесно связан с общим коэффициентом ликвидности, так как определяется при помощи одинаковых параметров. Поэтому отслеживать можно один из этих показателей, хотя, с точки зрения экономики предприятия, важны оба показателя, а оборотный капитал всегда должен быть больше нуля, иначе предприятие должно быть остановлено из-за отсутствия средств. Связанный с оборотным капиталом коэффициент маневренности также может свидетельствовать о неблагополучии на производстве, если его значение близко к нулю.

Третий этап анализа показателей ликвидности предприятия — анализ качества активов.

Анализ качества активов сводится к анализу двух показателей: доли труднореализуемых активов в общей величине текущих активов и соотношения труднореализуемых и легко реализуемых активов. В случае, когда рост доли труднореализуемых активов в общей величине текущих активов постоянен от проверки до проверки, это может служить сигналом о неблагополучии в производстве. При этом необходимо принимать меры для избавления от труднореализуемых активов.

Увеличение величины соотношения труднореализуемых и легко реализуемых активов может происходить из-за увеличения количества труднореализуемых активов или из-за уменьшения количества легко реализуемых активов. И то и другое свидетельствует о необходимости более тщательного анализа этой проблемы.

Четвертый этап анализа показателей ликвидности предприятия - анализ среднего периода предоставления кредита.

Сокращение среднего периода кредитования контрагентами может показывать некоторое недоверие к предприятию со стороны контрагентов. Контрагенты, предполагая, что предприятие не обладает необходимой ликвидностью, могут сокращать сроки кредита, что неблагоприятно скажется на платежеспособности предприятия.

Пятый этап анализа показателей ликвидности предприятия — анализ ликвидности при мобилизации средств.

Коэффициент ликвидности при мобилизации средств имеет рекомендуемое значение от 0,5 до 1,0. Если его значение опускается ниже 0,5, то это свидетельствует о том, что краткосрочные обязательства не могут быть покрыты производственными запасами даже наполовину, что предвещает банкротство предприятия. Значение больше 1,0 говорит об омертвлении оборотных средств. Лишние производственные запасы увеличивают себестоимость продукции и снижают прибыль.

3.5.Анализ показателей финансового состояния предприятия

Анализ показателей финансового состояния предприятия (см. табл. 3.1) является более трудоемким и менее очевидным делом, нежели анализ ликвидности. Обычно показатели финансового состояния менее жестко ограничены в каких-либо количественных пределах, учитывая их постоянную текучесть. Такому анализу следует подвергать коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент инвестирования, соотношение оборотного и необоротного капитала, уровень функционирующего капитала.

Некоторые из показателей финансового состояния предприятия должны иметь определенные количественные характеристики. Такие показатели необходимо проверять на их возможные значения. Коэффициент независимости, характеризующий долю собственных источников в общем объеме источников, должен быть больше 60%. Если его величина снизилась, то предприятие может попасть в зависимость от кредиторов, что ухудшает его платежеспособность.

Коэффициент финансирования должен иметь значение больше или равное 1,0. Это свидетельствует о том, что большая часть деятельности предприятия финансируется из собственных средств. Уменьшение значения данного показателя позволяет сделать вывод об ухудшении финансового состояния предприятия в целом и о возрастании роли кредитов в деятельности предприятия.

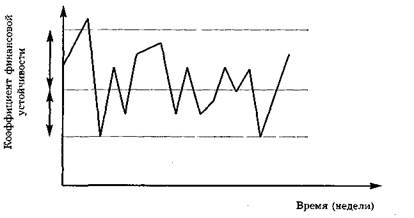

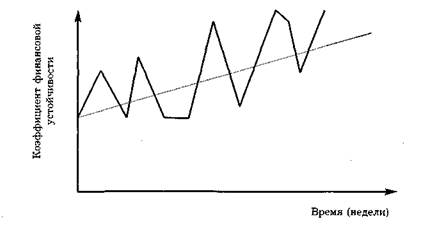

Значение показателей финансового состояния изображено графически в трех аспектах: стабильное состояние предприятия -рис. 3.3; благоприятные перспективы предприятия - рис. 3.4; неблагоприятные перспективы предприятия - рис. 3.5.

рис.3.3 Стабильное состояние предприятия

Рис. 3.4. Благоприятные перспективы предприятия

Рис. 3.5. Неблагоприятные перспективы предприятия

Показатели оборачиваемости

Показатели оборачиваемости (см. табл. 3.1) рассчитываются на основании величин, являющихся запасами. Объем чистой прибыли является величиной, накопленной за определенный период времени. За этот же период времени определяются средние величины различных активов, используемых в расчете показателей. Обычно таким периодом является год. Однако на этапах ускорения роста, замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия можно рекомендовать более частый расчет этих показателей, например, один раз в квартал.

Наиболее важным из данных показателей является коэффициент общей оборачиваемости. Если он стабилен или растет, то положение предприятия можно считать стабильным. Снижение коэффициента оборачиваемости свидетельствует либо об уменьшении объема чистой выручки, либо о росте стоимости активов при том же объеме чистой выручки.

Снижение объема чистой выручки говорит об ухудшающемся положении предприятия, что требует анализа и, возможно, пересмотра маркетинговой стратегии предприятия. Увеличение средней стоимости активов требует дополнительного анализа причин данного явления. Увеличение может произойти по причине инфляции при переоценке активов с поправкой на уровень инфляции. В этом случае следует обратить внимание на объем чистой выручки, очевидно, он должен быть увеличен, для чего необходимо принять соответствующие меры. Однако увеличение стоимости активов может произойти и в результате роста объема производственных запасов или готовой продукции на складе. Это говорит либо о плохой организации производства на предприятии, либо о плохом спросе на его продукцию. Особую тревогу такое положение должно вызывать на этапах замедления роста и зрелости жизненного цикла конкурентного преимущества предприятия.

Увеличение коэффициента оборачиваемости собственного капитала при постоянном объеме чистой выручки говорит об уменьшении собственного капитала предприятия, что может плохо сказаться на платежеспособности предприятия. Данный коэффициент должен увеличиваться за счет увеличения объема чистой выручки. Поэтому следует отметить, что однозначного толкования коэффициентов без дополнительного анализа составляющих, используемых при расчетах, быть не может.

Результат анализа показателей оборачиваемости и рентабельности

Выводы, сделанные относительно показателей оборачиваемости, полностью могут быть применены и к показателям рентабельности (см. табл. 3.1). Предприятие должно стремиться к устойчивым показателям рентабельности. Однако структура расчета формул рентабельности такова, что увеличение или уменьшение показателя может произойти по различным причинам. Для этого достаточно проанализировать динамику хотя бы одного показателя, допустим, рентабельности инвестиций.

Показатель рентабельности инвестиций вычисляется путем деления суммы доходов по ценным бумагам и дохода от долевого участия в совместном предприятии на среднее значение долгосрочных и краткосрочных финансовых вложений.

Увеличение значения этого показателя может произойти по двум причинам: увеличились доходы по ценным бумагам, т.е. предприятие ведет правильную политику ценных бумаг (либо это просто спекулятивный эффект), или уменьшилась сумма долгосрочных и краткосрочных финансовых вложений, т.е. предприятие стало меньше инвестировать. В первом случае можно говорить о нормальной обстановке на предприятии и о хорошей работе отдела ценных бумаг. Во втором случае необходим дополнительный анализ причин снижения финансовых вложений в инвестиции. Следовательно, необходим комплексный анализ динамики показателей рентабельности и составляющих расчетных формул.

На основании вышеизложенного необходимо отметить, что если анализ динамики показателей оборачиваемости и рентабельности вместе с анализом составляющих расчетных формул показывает устойчивый рост показателей (имеются в виду положительные причины), то можно сделать вывод о нормальном развитии предприятия. Если показатели имеют тенденцию к понижению или колебанию, то необходимо принять меры по изменению экономической стратегии предприятия.

Как уже отмечалось, показатели рентабельности и оборачиваемости имеют большое значение на этапах зрелости и спада жизненного цикла конкурентного преимущества предприятия. Необходимо отметить, что на этапе зрелости, когда предприятие функционирует наиболее благоприятным образом, следует особенно тщательно анализировать данные показатели, чтобы вовремя рассмотреть негативные тенденции. На этапе спада такой анализ должен сопровождаться выработкой рекомендаций по предотвращению банкротства предприятия.

Бенчмаркинг

Важным инструментом анализа конкурентоспособности предприятия является бенчмаркинг.

Бенчмаркинг (от англ . benchmarking — установление контрольной точки) — это перманентный, непрерывный процесс сравнения товаров (работ, услуг), производственных процессов, методов и других параметров исследуемого предприятия (структурного подразделения) с аналогичными объектами других предприятий или структурных подразделений.

В центре внимания бенчмаркинга— вопросы: почему другие работают более успешно, чем мы?

Объектами бенчмаркинга могут быть: методы, процессы, технологии, качественные параметры продукции, показатели финансово-хозяйственной деятельности предприятий (структурных подразделений). Исследуя производственные процессы, методы или технологии производства и сбыта продукции, главное внимание уделяют поиску резервов снижения расходов производства и повышению конкурентоспособности продукции. С помощью этого инструмента контроллинга можно определить целевые параметры деятельности предприятия, которых следует придерживаться, чтобы обеспечить его стабильную конкурентоспособность. По большей части различают три вида бенчмаркинга:

1. Внутренний бенчмаркинг , который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия.

2. Бенчмаркинг, ориентированный на конкурентов, сконцентрированный на сравнительном анализе товаров (работ, услуг), производительности производственных процессов и других параметров исследуемого предприятия с аналогичными характеристиками предприятий-конкурентов. Считается, что наилучшим аналогом для сравнения является «рыночный лидер». Идентификация факторов, которые предопределяют отставание исследуемого предприятия от лидера, дает возможность разработать рекомендации относительно сокращения отставания.

3. Функциональный бенчмаркинг, с помощью которого анализируются отдельные процессы, функции, методы и технологии с другими предприятиями, которые не являются конкурентами рассматриваемого. Фирмы, которые применяют похожие методы, приемы или технологии и не являются конкурентами, охотно идут на взаимный обмен первичной информацией и заинтересованы в реализации общих проектов, направленных на совершенствование тех или других операций, которые сравниваются.

Таким образом, в случае бенчмаркинга за сравнительные аналоги можно брать предприятия-конкуренты, предприятия, которые являются наилучшими в соответствующей отрасли, субъекты хозяйственной деятельности других отраслей, структурные подразделения исследуемого или других предприятий.

Различают три фазы бенчмаркинга:

1. Подготовительная. На этой стадии осуществляют выбор объекта бенчмаркинга и сравнительных аналогов; определяют оценочные показатели (например, себестоимость, затраты времени); собирают необходимую для анализа информацию. Заметим, что сравнительных аналогов должно быть как можно меньше, ведь с ростом их количества — расходы на бенчмаркинг повышаются, а результаты становятся все поверхностными.

2. Анализ. В ходе аналитической фазы бенчмаркинга на основе сравнения с предприятием-партнером выявляются недостатки (слабые места) в объектах бенчмаркинга и идентифицируются причины их возникновения. Критерием оценки процессов, функций, методов или производственных процессов являются показатели их производительности.

3. Внедрение. На этой стадии проводится работа по реализации результатов анализа в практическую деятельности предприятия. Основной акцент здесь делается на разработке стратегии и тактики нейтрализации выявленных в ходе бенчмаркинга слабых мест на предприятии.

Учитывая то, что рынок является системой, которая постоянно и динамически развивается, и с целью обеспечения стабильной конкурентоспособности субъекты ведения хозяйства должны проводить перманентный бенчмаркинг с тем, чтобы на этой основе обеспечить выявление и внедрение инноваций и рационализаторства.

Стоимостной анализ

Стоимостный анализ — это метод стратегического контроллинга, который заключается в исследовании функциональных характеристик производимой продукции, на предмет эквивалентности их стоимости и полезности. Следовательно, в центре внимания стоимостного анализа находятся функциональные и стоимостные параметры продукции (работ, услуг), именно поэтому этот вид анализа помечают также как функционально-стоимостной. В ходе анализа осуществляется классификация функций продукта в разрезе функциональных классов: главные, дополнительные и ненужные. На основе этого разрабатываются предложения относительно минимизации затрат на выполнение каждой функции, а также относительно аннулирования второстепенных функций, которые требуют значительных затрат.

Выделяют два основных задания стоимостного анализа:

* уменьшение стоимости отдельных компонентов продукции без уменьшения объемов ее производства и реализации;

* улучшение функциональных параметров продукции при минимальных затратах.

Исходя из упомянутых заданий, стоимостный анализ сосредотачивает свое внимание на минимизации затрат при пересмотре функциональных параметров в случае:

а) уменьшение требований к качеству продукции (если потребители пренебрегают повышенным уровнем качества продукции или не готовые платить большую цену за лучшее качество);

б) повышения требований к качеству (если потребители выражают готовность платить высшую цену за более качественную продукцию).

В последнем случае в процессе стоимостного анализа следует доказать, что увеличение выручки от реализации продукции в результате совершенствования функциональных параметров продукции превзойдет рост расходов на это совершенствование. Функционально-стоимостный анализ в значительной мере направлен на то, чтобы выявить лишние с точки зрения их стоимости и полезности для потребителей параметры продукции.

Порядок проведения стоимостного анализа представлен в табл. 3.2.

Таблица 3.2.

Этапы проведения стоимостного анализа

| Этап | Составляющие этапа |

| Этап 1 Подготовительные мероприятия | а) Выбор объектов стоимостного анализа и постановка заданий б.) Постановка количественных целей в) Создание рабочей группы г) Разработка программы анализа |

| Этап 2 Определения фактического состояния объекта анализа | а) Сбор информации и описание объекта анализа б.) Характеристика функций в) Определение расходов на выполнение функций |

| Этап 3 Проверка фактического состояния | а) Проверка качества выполнения функций б.) Проверка обоснования затрат |

| Этап 4 Поиск решения | Выявление всех возможных вариантов решения |

| Этап 5. Экспертиза вариантов решений | а) Проверка возможности реализации б.) Проверка экономичности |

| Этап 6 Принятия решения относительно внедрения оптимального решения | а) Выбор решения б.) Рекомендации относительно реализации в) Реализация предложенного решения |

Стоимостный анализ рассматривается как один из действенных инструментов сокращения себестоимости продукции, в частности расходов на сырье и материалы. В процессе анализа исследуются все без исключения характеристики продукта, статьи калькуляции на предмет выявления резервов снижения себестоимости. По оценкам западных экспертов, при успешном стоимостном анализе можно выявить резервы снижения расходов в размере до 20 % себестоимость продукции.

Анализ может проводиться не только относительно продукции (работ, услуг), а также в разрезе отдельных структурных подразделений (центров затрат) или производственных процессов. На практике стоимостный анализ, как правило, комбинируется с другими методами контроллинга, в частности бенчмаркингом, ABC-анализом, СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа.

3.9. Портфельный анализ

Портфельный анализ — эффективный инструмент стратегического финансового контроллинга.

Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения комбинации риска и прибыльности набор инвестиций (концепция оптимизации портфеля инвестиций Марковица, модель оценки капитальных активов). В основе портфельного анализа положены два оценочных критерия: теперешняя стоимость ожидаемых доходов от владения ценными бумагами (проценты, дивиденды) и уровень рискованности вложений.

По аналогии с ценными бумагами можно проводить анализ портфеля продукции (услуг), производством которых занимается предприятие. Понятно, что портфельный анализ целесообразно использовать на тех предприятиях, которые занимаются производством многих видов продукции. В ходе анализа отдельные продуктовые группы выделяются в соответствующие стратегические «бизнес-единицы», каждая из которых оценивается с точки зрения прибыльности та рискованности производства.

В ходе анализа используются две широко известные в теории и практике портфельные матрицы:

* портфель «рост рынка — частица рынка» (матрица Бостонской консультативной группы);

* портфель «привлекательность рынка — конкурентные преимущества» (матрица Мак-Кинси).

На основе результатов портфельного анализа принимаются решения относительно дополнительных инвестиций в отдельные производственные программы, реинвестиций или дезинвестиций, а также определяется стратегия управления рисками в разрезе каждой из стратегических бизнес-единиц.

3.10.АВС-анализ

Данный метод стратегического контроллинга используется при селективном отборе самых ценных для предприятия поставщиков и клиентов, важнейших видов сырья и материалов, самых весомых элементов затрат, самой рентабельной продукции, самых эффективных направлений капиталовложений. ABC-анализ заключается в выявлении и оценке незначительного числа количественных величин, которые являются самыми ценными и имеют наибольший удельный вес в общей совокупности стоимостных показателей. Согласно с этим методом исследуемая совокупность, например запасы сырья и материалов, делится на три части:

* группа А — запасы, которые являются самыми ценными с точки зрения и стоимости, однако могут использоваться предприятием в незначительном количестве в натуральном выражении;

* группа В — средние по величине запасы как в количественном, так и в денежном выражении;

* группа С — запасы с наибольшим объемом в натуральном выражении, однако незначительные с точки зрения их стоимости.

Основное внимание в процессе управления товарно-материальными запасами уделяется запасам, отнесенным к группе А, меньшей мерой — группы В и С. Концентрация внимания на приоритетных направлениях управления запасами и дебиторской задолженностью, снижения себестоимости продукции, самых реальных путях увеличения объемов реализации позволяет повысить эффективность управления финансами предприятия в целом. Так, концентрация усилий на поиске резервов снижения затрат, которые занимают наибольший удельный вес в структуре себестоимости продукции, принесет более ощутимые результаты, чем в случае поиска резервов снижения тех затрат, которые занимают небольшой объем. В структуре себестоимости продукции большинства отечественных предприятий более значительный удельный вес занимают расходы на сырье и материалы. Это означает, что субъектам ведения хозяйства целесообразно проводить ABC-анализ данного элемента затрат.

Анализ можно осуществлять в разрезе отдельных поставщиков или отдельных видов сырья и материалов. В последнем случае в ходе анализа отбираются виды сырья (материалов, комплектующих), на которые в стоимостном выражении приходится наибольший удельный вес в структуре себестоимости за данным элементом затрат. С целью проведения эффективного ABC-анализа сырья и материалов в зарубежной практике рекомендуется применять такую классификацию отдельных их видов:

1) А-сырье — виды сырья (материалов), на которые приходится свыше 50 % затрат в общей структуре;

2) В-сырье— виды сырья (материалов), удельный вес которых в общей структуре закупок превышает 25 %;

3) С-сырье — другие, незначительные виды сырья (материалов).

Понятно, что наибольшие резервы снижения затрат за элементом «сырье и материалы» могут быть выявлены при анализе А-сырья. Для установления данных резервов подбирается соответствующий каталог мероприятий:

* более детальная оценка потерь сырья (материалов) на каждой стадии производства;

* минимизация потери качества сырья (материалов);

* обсчет норм расходов за методом нуль-базис бюджетирования;

* подбор более экономических технологий;

* оптимизация запасов;

* переговоры с поставщиками на предмет снижения закупочных цен;

* поиск альтернативных поставщиков;

* более жесткий контроль за сохранением сырья (материалов). С целью оптимизации запасов на практике достаточно часто АВС-анализ комбинируют с другим методом контроллинга— XYZ-анализом, который характеризует равномерность запуска отдельных видов сырья (материалов) в производство. Данный метод широко используется в процессе нормирования оборотных средств для создания производственных запасов. В ходе XYZ-анализа самые потребляемые виды сырья (материалов) группируются в зависимости от уровня их потребления в три класса:

1) Х-сырье— виды сырья (материалов), которые равномерно потребляются в производстве без существенных колебаний;

2) Y-сырье — виды сырья (материалов), уровень потребления которых существенно колеблется, например в зависимости от производственного цикла или сезонности производства;

3) Z-сырье — сырье и материалы, которые потребляются нерегулярно и характеризуются высоким уровнем колебания в их потребности.

В зависимости от класса, к которому отнесенное сырье, зависит точность прогнозирования ее потребности для производства, а следовательно, величина запасов. Понятно, что потребность в Х-сырье характеризуется наивысшим уровнем точности прогнозирования и нормирования; Y-сырье — средним уровнем точности. Потребность в Z-сырье очень тяжело спрогнозировать. Исходя из этого можно прийти к выводам относительно рекомендуемой величины запасов (объема оборотных средств, которые замораживаются в них): в первом случае объемы запасов являются минимальными; во втором — в определенные периоды запасы должны быть высокими; в третьем — постоянные запасы создавать вообще нецелесообразно.

ABC-анализ можно использовать для поиска резервов снижения себестоимости в разрезе отдельных центров затрат, инвестиционных проектов или видов продукции. Кроме этого, данный метод пригодный для оптимизации портфеля продукции, производством и реализацией которой занимается предприятие, максимизации объемов реализации продукции и тому подобное.

3.11. Анализ сильных и слабых мест на предприятии

Одним из методов стратегического контроллинга есть так называемый анализ сильных (Strength) и слабых (Failure} мест, и имеющихся шансов (Opportunity) и рисков (Threat). В экономической литературе этот вид анализа отражается также как SWOT-анализ (SWOT-analysis). Данный вид анализа может осуществляться относительно всего предприятия, его структурных подразделений, а также в разрезе отдельных видов продукции. На основе результатов анализа эндогенной среды разрабатываются рекомендации относительно:

1) устранения имеющихся слабых мест;

2) эффективного использования существующего потенциала (сильных сторон).

На рис. 3.6. в виде матрицы приведены типичные примеры сильных и слабых сторон отечественных предприятий, а также шансов и рисков, которые могут возникнуть под действием внешних обстоятельств.

| Сильные стороны: * квалифицированный инженерно-технический персонал; * низкие расходы на заработную плату; * наличие собственных производственных сооружений; * приход молодых и энергичных сотрудников финансовых служб. | Слабые стороны: * инертность и злоупотребление руководства предприятия; * кражи на производстве; * устаревший ассортимент продукции; * высокая энергоемкость продукции; * неэффективная деятельность службы сбыта. |

| Дополнительные шансы: * рынок сформирован в основном за счет импорта; * государством проводятся протекционистские мероприятия, направленные на защиту отечественного товаропроизводителя; * иностранные инвесторы проявляют значительный интерес к отрасли, к которой принадлежит предприятие. | Риски: * криминогенные риски; * инфляционный риск (обесценивание реальной стоимости капитала); * риск неплатежеспособности или банкротства контрагентов; * риск изменения налогового законодательства и наложения финансовых санкций. |

Рис. 3.6. Матрица SWOT-анализа

SWOT-анализ может быть детальным и проводиться в разрезе отдельных функциональных блоков деятельности, центров затрат, видов продукции и тому подобное. В табл. 3.3.приведена общая схема анализа сильных и слабых сторон в финансовой сфере.

Таблица 3.3.

Оценка сильных и слабых сторон в финансовой сфере

| Объект анализа | Сильные стороны | Слабые стороны |

| 1 . Ликвидность | ||

| 2. Прибыльность | ||

| 3. Cash-flow | ||

| 4. Структура капитала | ||

| 5. Структура активов | ||

| 6. Дебиторская задолженность | ||

| 7. Кредиторская задолженность | ||

| 8. Финансовые отношения с инвесторами | ||

| 9. Реальные инвестиции | ||

| 10. Финансовые инвестиции | ||

| 1 1 . Оборотность оборотных активов |

В процессе анализа сильные и слабые места предприятия следует оценить с учетом основных тенденций изменений во внешней относительно предприятия среде. Так, ликвидность предприятия на актуальную дату может быть сильной стороной предприятия, однако через некоторый период в результате действия внешних факторов она может стать недостаточной и превратиться в слабое место.

Поскольку сильные и слабые места, как правило, являются относительными величинами, в процессе анализа их следует сравнивать с аналогиями на предприятиях-конкурентах. Во время анализа сильных и слабых мест определяются критические сферы, которые под действием специфических внешних и конкурентных факторов влияют на экономические результаты предприятия. Потом определяются ключевые параметры факторов, которые влияют на эффективность хозяйственной деятельности. Результаты анализа показываются наглядно в виде диаграмм, матриц, схем, графиков.

ЗАДАНИЕ 2:

Необходимо сформировать текущий бюджет фирмы «Оптимист». Фирма производит две модели товара: изделие А н изделие Б.

Ожидаемый объем продаж модели А составляет 2000 штук в год. ожидаемый объем продаж модели Б составляет 3000 штук в год.

Ожидаемая цена продаж (без НДС) модели А составляет 90 грн., модели Б - 160 грн.

Фактические остатки готовой продукции на начало планового периода составили 200 изделий модели А и 300 изделий модели Б.

Срок хранения запасов на складе для изделия А составляет 20 дней, для изделия Б -10 дней, длительность производственного цикла моделей А и Б составляет 7 дней при коэффициенте готовности 50%.

Запас незавершенной продукции на начало планового года составляет 10 штук модели А и 20 штук модели Б.

Для изготовления изделий А » Б используют 2 вида материалов: М1 и М2.

Нормы расхода материалов на единицу продукции А составляет:

М1-0,1 кг,М2-0.2 кг;

на единицу продукции Б составляет:

М1 - 0,2 кг, М2 - 0,2 кг

Цена за 1 кг материалам! составляет 100 грн. за 1 кг, а материала М2 - 80 грн. за 1 кг.

Запасы материалам! на начало года на складе составили 30 кг, на конец года - 70 кг. Запасы материала М2 на начало года на складе составили 50 кг, наконец года-40 кг.

Трудоемкость изготовления единицы изделия А составляет 4 человека/часа, трудоемкость изготовления единицы изделия Б составляет 5 человеко/часов.

Тарифная ставка оплаты одного человеко/часа равна 10 грн.

Отчисления от заработной платы при составлении бюджетов всех уровней составляет 34%

Исходные данные для формирования бюджета общепроизводственных расходов приведены в таблице 1.

При составлении бюджетов расходов на сбыт следует учесть, что расходы на транспортировку модели А составляют 0.5 грн.. модели Б – 0,8 грн. за единицу изделия. Расходы на упаковку единицы модели А составляют 1,5 грн., модели Б - 2,0 грн.

Данные о постоянных расходах на сбыт продукции приведены в таблице 1.

Исходные данные для составления бюджета административных расходов приведены в таблице 1.

Составить: бюджет реализации, бюджет производства, бюджет потребности в материалах, бюджет закупок материалов, бюджет затрат труда основного производственного персонала, бюджет общепроизводственных расходов, бюджет цеховой себестоимости, бюджет расходов на сбыт продукции, бюджет прибылей и убытков.

Таблица 1

Исходные данные для расчета бюджетов общепроизводственных расходов

| Статьи затрат | Сумма грн. |

| Общепроизводственные расходы: -вспомогательные материалы, -энергозатраты -фонд оплаты труда -ремонт, техобслуживание оборудования -амортизация Постоянные расходы на сбыт: -реклама и стимулирование сбыта -фонд оплаты труда отдела маркетинга и сбыта -услуги сторонних организаций Административные расходы: -расходы на командировки расходы на содержание основных средств общехозяйственного использования -расходы на связь -амортизация | 1500 14750 5700 2300 1800 1300 1600 1200 2500 500 1200 |

Решение:

Бюджет продаж:

Определим выручку без НДС

А: 2 014 * 90 = 181 260 (грн.)

Б: 3 014 * 160 = 482 240 (грн.)

Определим НДС:

А: 181 260 * 0,2 = 36 252 (грн.)

Б: 482 240 * 0,2 = 96 448 (грн.)

Определим выручку с НДС:

А: 181 260 + 36 252 = 217 512 (грн.)

Б: 482 240 + 96 448 = 578 688 (грн.)

Составим бюджет реализации

Таблица 1

Бюджет реализации

| наименовании продукции | Количество, шт. | Цена без НДС, грн | Выручка без НДС, грн. | НДС, грн. | Выручка +НДС, грн. |

| А | 2 014 | 90 | 181 260 | 36 252 | 217 512 |

| Б | 3 014 | 160 | 482 240 | 96 448 | 578 688 |

| Итого: | 796 200 |

Для определения бюджета продаж определим бюджет производства:

Необходимый запас готовой продукции:

ГПкi = Si*ti : T

ГПкa = 2 014 * 20 : 360 = 112 (шт.)

ГПкб = 3 014 * 10 : 360 = 84 (шт.)

Производственный бюджет:

ТПi =РПi + ГПкi - ГПнi

ТПа = 2 014 + 112 – 200 = 1 926 (шт.)

ТПб = 3 014 + 84 – 300 = 2 798 (шт.)

Запас незавершенной продукции:

НЗПki = Вi*ti*Kг:T

НЗПkА = 1 926 * 7 * 0,5 : 360 = 19 (шт.)

НЗПkБ = 2 798 * 7 * 0,5 : 360 = 27 (шт.)

Объём выпуска валовой продукции.

ВПi = ТПi + НЗПki - НЗПнi

ВПА = 1 926 + 19 -10 = 1 935 (шт.)

ВПБ = 2 798 + 27 - 20 = 2 805 (шт.)

Составим бюджет производства (производственную программу).

Таблица 2

Производственная программа и бюджет переходящих запасов готовой продукции

| наименование | Объём реализации | Срок хранения запасов, дни | Запас готовой продукции, шт. | Товарная продукция, шт. | |

| На конечный период | На начальный период | ||||

| А | 2014 | 20 | 112 | 200 | 1926 |

| Б | 3014 | 10 | 84 | 300 | 2798 |

Таблица 3

Производственная программа и бюджет переходящих запасов незавершённой продукции.

| наименование | Товарная продукция | Длительность производственного цикла, дн. | Коэффициент готовности, % | Запас незавершённой продукции, шт. | Валовая продукция, (шт) | |

| На начальный период | На конечный период | |||||

| А | 1926 | 7 | 50 | 19 | 10 | 1935 |

| Б | 2798 | 7 | 50 | 27 | 20 | 2805 |

Потребность в материалах:

М=H*Q+Mk

Для продукции А:

1).М1 на весь объём: 0,1*1935=193,5≈194(шт)

2). М2 на весь объём: 0,2*1935=387 (шт)

Для продукции Б:

1).М1 на весь объём: 0,2*2805=561(шт)

2). М2 на весь объём: 0,2*2805=561(шт)

Данные сведем в таблице:

Таблица 4

Расход материалов, кг, по видам продукции.

| материал | Продукция А | Продукция Б | Итого потребность на расход, кг | ||

| На 1 шт | На весь объём | На 1 шт | На весь объём | ||

| М1 | 0,1 | 193,5(194) | 0,2 | 561 | 755 |

| М2 | 0,2 | 387 | 0,2 | 561 | 948 |

Объём закупок:

М= H*Q+Мк

М1 = 755 + 70 = 825 (кг)

M2 = 948 + 40 = 988 (кг)

З1 = 825 – 30 = 795 (кг)

З2 = 988 – 50 = 987 (кг)

Стоимость закупок :

С= З*Ц

С1 = 795 * 100 = 79500 (грн)

С2 = 938 * 80 = 75 040 (грн)

Составим бюджет потребности материала и бюджет закупок материалов:

Таблица 5

Бюджет потребности материала и бюджет закупок материалов.

| материал | Потребность на расход, кг | Запас материалов на конец периода | Итог потребность в материалах | Запас материалов на начало периода | Объём закупок | Цена за один кг, грн | Стоимость закупок, грн |

| М1 | 755 | 70 | 825 | 30 | 795 | 100 | 79 500 |

| М2 | 948 | 40 | 988 | 50 | 938 | 80 | 75 040 |

| Итого: | 154 540 |

Определим прямые материальные затраты на единицу изделия, а также прямые материальные затраты на объем валовой и реализованной продукции по каждому изделию.

Прямые затраты на 1 шт.:

А: М1 = Н*Ц = 0,1 * 100 = 10 (грн.)

М2 = Н*Ц = 0,2 * 80 = 16 (грн)

Б: М1 = Н*Ц = 0,2 * 100 = 20 (грн)

М2 = Н*Ц = 0,2 * 80 = 16 (грн)

Таблица 6

Бюджет прямых затрат на материалы

| Наименование продукции | Прямые затраты на 1 шт., грн. | Валовая продукция, шт. | Объем реализованной продукции, шт. | Прямые затраты на материалы, грн. | |

| На валовую продукцию | На реализованную продукцию | ||||

| А | 26 | 1 935 | 2 014 | 50 310 | 52 364 |

| Б | 36 | 2 805 | 3 014 | 100 980 | 108 504 |

Бюджет затрат труда основного производственного персонала:

- прямые затраты на оплату труда:

А: 4 * 10 = 40 (грн)

Б: 5 * 10 = 50 (грн)

- прямые затраты на валовую продукцию:

А: 1935 * 40 = 77 400 (грн)

Б: 2 805 * 50 = 140 250 (грн)

- прямые затраты на реализованную продукцию:

А: 2 014 * 40 = 80 560 (грн)

Б: 3 014 * 50 = 150 700 (грн)

Составим бюджет прямых затрат на оплату труда:

Таблица 7

Бюджет прямых затрат на оплату труда

| Наимено-вание продукции | Трудоем-кость ед. продукции, чел./час. | Час. Тариф-ная ставка 1 рабочего, грн. | Прямые затраты на оплату труда 1 рабочего, грн. | Валовая продук-ция (шт.) | Реализо-ванная продукция (шт.) | Прямые затраты на продукцию | |

| Валовая продукция (шт.) | Реализо-ванная продук-ция (шт.) | ||||||

| А | 4 | 10 | 40 | 1 935 | 2 014 | 77 400 | 80 560 |

| Б | 5 | 10 | 50 | 2 805 | 3 014 | 140 250 | 150 700 |

| Итого: | 217 650 | 231 260 | |||||

Таблица 8

Бюджет общепроизводственных расходов

| Статья затрат | Сумма, грн. |

| вспомогательные материалы | 1 500 |

| энергозатраты | 14 750 |

| Фонд оплаты труда | 5 700 |

| Отчисления (34%) | 1 938 |

| Ремонт, техобслуживание оборудования | 2 300 |

| Амортизация | 1 800 |

| Итого: | 27 988 |

Таблица 9

Бюджет цеховой себестоимости продукции

грн.

| Статьи затрат | Продукция А, выпуск 1 935 шт. | Продукция Б, выпуск 2 805 шт. | Итого на объем А и на объем Б | ||

| На единицу | На объем | На единицу | На объем | ||

| Переменные затраты | |||||

| М1 | 10 | 19 350 | 20 | 56 100 | 75 450 |

| М2 | 16 | 30 960 | 16 | 44 880 | 75 840 |

| Итого материалы: | 26 | 50 310 | 36 | 100 980 | 151 290 |

| Прямые затраты на оплату труда | 40 | 77 400 | 50 | 140 250 | 217 650 |

| Отчисления (34%) | 13.6 | 26 316 | 17 | 47 685 | 74 001 |

| Итого переменные затраты: | 79.6 | 154 026 | 103 | 288 915 | 442 941 |

| Постоянные затраты | |||||

| Вспомогательные материалы | 1 500 | ||||

| Энергозатраты | 14 750 | ||||

| Фонд оплаты труда | 5 700 | ||||

| Отчисления (34%) | 1 938 | ||||

| Ремонт, техобслуживание оборудования | 2 300 | ||||

| Амортизация | 1 800 | ||||

| Итого постоянные затраты: | 27 988 | ||||

| Итого цеховая себестоимость: | 470 929 | ||||

Таблица 10

Бюджет расходов на сбыт продукции

грн.

| Расходы на сбыт | Продукция А, объем реализованной продукции 2 014 шт. | Продукция Б, объем реализованной продукции 3 014 шт. | Итого | ||

| На единицу | На объем | На единицу | На объем | ||

| Переменные затраты | |||||

| транспортировка | 0.5 | 1 007 | 0.8 | 1 507 | 2 514 |

| упаковка | 1.5 | 3 021 | 2.0 | 6 028 | 9 049 |

| Итого переменные затраты: | 2.0 | 4 028 | 2.8 | 7 535 | 11 563 |

| Постоянные затраты | |||||

| Реклама, стимулирование сбыта | 1 300 | ||||

| Фонд оплаты труда отдела маркетинга и сбыта | 1 600 | ||||

| Отчисления (34%) | 544 | ||||

| Услуги сторонних организаций | 1 200 | ||||

| Итого постоянные затраты: | 4 644 | ||||

| Итого расходы на сбыт: | 16 207 | ||||

Таблица 11

Бюджет административных расходов

| Статьи затрат | Сумма, грн |

| Расходы на командировки | 1 500 |

| Расходы на содержание основных средств общехозяйственного использования | 2 500 |

| Расходы на связь | 500 |

| амортизация | 1 200 |

| Итого: | 5 700 |

Таблица 12

Бюджет прибыли и убытков.

| наименование | Изделие А | Изделие Б | Итого | Удельный вес, % | ||

| На единицу | На реализован-ную продукцию | На единицу | На реализован-ную продукцию | |||

| Выручка без НДС | 90 | 181 260 | 160 | 482 240 | 663 500 | 100 |

| НДС | 18 | 36 252 | 32 | 96 448 | 132 700 | 20 |

| Выручка с НДС | 108 | 217 512 | 192 | 578 688 | 796 200 | 120 |

| Переменные затраты | ||||||

| Прямые затраты на материалы | 26 | 52 364 | 36 | 108 504 | 160 868 | 24 |

| Прямые затраты на оплату труда | 40 | 80 560 | 50 | 150 700 | 231 260 | 35 |

| Отчисления (34%) | 13,6 | 27 390,4 | 17 | 51 238 | 78 628,4 | 12 |

| Переменные расходы на сбыт | 2,0 | 4 028 | 2,8 | 7 535 | 11 563 | 2 |

| Итого переменных затрат: | 81,6 | 164 342,4 | 105,5 | 317 977 | 428 319,4 | 73 |

| Маржинальная прибыль | 8,4 | 16 917,6 | 54,5 | 164 263 | 181 180,6 | 27 |

| Постоянные затраты | ||||||

| Вспомогательные материалы | 1 500 | 0 | ||||

| Энергозатраты | 14 750 | 2 | ||||

| Фонд оплаты труда | 5 700 | 1 | ||||

| Отчисления (34%) | 1 938 | 0 | ||||

| Ремонт, техническое обслуживание | 2 300 | 0 | ||||

| Амортизация | 1 800 | 0 | ||||

| Постоянные расходы на сбыт | 4 644 | 1 | ||||

| Административные расходы | 5 700 | 1 | ||||

| Итого постоянных затрат: | 38 332 | 5 | ||||

| Итого издержки: | 520 651,4 | 78 | ||||

| Прибыль | 142 848,6 | 22 | ||||

Задание 3.

Практическое задание.

Проведите анализ структуры организационного построения предприятия, на котором Вы работаете. Определите целесообразность внедрения контроллинга на предприятии. Обоснуйте сущность, цели и задачи службы контроллинга. Сформируйте структурный состав службы контроллинга, исходя из типов предприятия (малое, среднее, крупное предприятие). Определите объекты контроллинга на предприятии.

Проведите анализ структуры бизнеса Вашего предприятия по центрам ответственности. Сделайте выводы о целесообразности планирования затрат по центрам ответственности в условиях Вашего предприятия. Разработайте модель системы внутренней отчетности для исчисления конечного результата одного центра ответственности, исходя из специфики его работы. Сделайте выводы об эффективности разработанных предложений.

Рубежанский казённый химический завод «Заря» является крупным предприятием в системе бизнеса. Структура организационного построения этого предприятия – функциональная. Преимущество этой системы:

* Стимулирует деловую и профессиональную специализацию;

* Уменьшает дублирование усилий в функциональных областях;

* Быстро реагирует на изменение условий конкуренции, технологии и покупательского спроса;

* Эффективно учитывает запросы тех потребителей, от которых предприятие более всего зависит;

* Улучшает координацию в функциональных областях [29, с. 281]

РКХЗ «Заря» - предприятие с увеличивающимся ассортиментом производимой и реализуемой продукции, действующее в условиях конкуренции, отвечающее запросам групп потребителей или рынков.

Положительные стороны в создании службы контроллинга:

- информация о финансово-экономическом состоянии предприятия будет сосредоточена в одном месте и ее можно будет получать оперативно.

- планы всех подразделений будут лучше скоординированы и проверены на правдоподобность, если этим будет заниматься одна служба.

Так, как функционирование завода «Заря» требует гибкости в принятии управленческих решений, то внедрение контроллинга на предприятии целесообразно.

Суть, цели и задачи службы контроллинга:

1. Контроллинг представляет собой синтез элементов учета, анализа, контроля, планирования, реализация которых обеспечивает выработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов деятельности предприятия.

2. Сущность определяется целью, задачами и основными функциями контроллинга. Цель контроллинга в глобальном (стратегическом) масштабе заключается в обеспечении выживаемости предприятия, проведении антикризисной политики, поддержании потенциала успеха. Цели оперативного характера заключаются в обеспечении прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат.

3. Основными задачами службы контроллинга являются:

* организация движения информационных потоков на предприятии с целью их оптимизации;

* рациональная организация формирования затрат для получения возможности их оперативного регулирования;

* формирование перечня подконтрольных показателей в соответствии с целями и приоритетами предприятия;

* определение и анализ отклонений фактических величин от запланированных показателей;

* определение степени влияния возникших отклонений на конечный результат деятельности;

* структурный анализ прибыли с целью выявления недостатков и разработки направлений по совершенствованию элементов прибыли;

* оценка риска намеченных (планируемых) сделок на рынке товаров и услуг с извлечением максимальных выгод;

* мотивация и создание систем информации для принятия правильных решений.

Выполнение поставленных задач обеспечивается путем реализации основных функций.

* информационной: выработка подконтрольной информации;

* учетно-контрольной: сопоставление полученных результатов с заданными параметрами;

* аналитической: анализ основных подконтрольных показателей;

* планирования: координация планов и бюджета [29, с. 288]

Дата: 2019-07-24, просмотров: 322.