Стратегический контроллинг должен обеспечивать руководство предприятия и других пользователей значимой информацией о стратегии предприятия (изменении текущих показателей в стратегическом положении). Так, с точки зрения стратегического контроллинга, такой показатель, как прибыль, рассматривается не как внутренний показатель, характеризующий результат деятельности предприятия, а как внешний показатель (результат), характеризующий положение предприятия по отношению к существующим и возможным конкурентам.

Следовательно, целью стратегического контроллинга является формирование информации о возможных приоритетных направлениях развития стратегии бизнеса предприятия путем выявления причинно-следственных связей при сопоставлении данных о затратах, ценах, спросе, финансовом положении и других с аналогичными данными конкурентов, а также принятие мер по регулированию возникших отклонений и оптимизации соотношения "затраты - прибыль".

Вышеизложенное определяет объекты стратегического контроллинга. К ним относятся относительные данные (сопоставимые с данными конкурентов) о затратах, ценах, спросе, финансовом положении, как в масштабе структурных подразделений предприятия, так и предприятия в целом.

2.3.Этапы процесса накопления информации в системе стратегического контроллинга

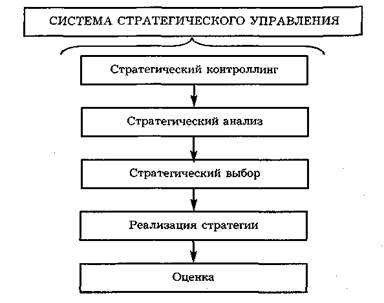

Изучение сущности стратегического контроллинга ставит перед необходимостью исследования структуры и состава процесса накопления информации в системе стратегического управления. Этот процесс состоит из следующих этапов (рис. 2.1).

Этап реализации стратегического анализа (1 этап) предполагает определение:

* цели предприятия;

* внешних условий работы предприятия для выявлении возможностей рисков и потенциальных возможностей;

* ресурсов предприятия для выяснения его сильных и слабых сторон;

* организационной структуры предприятия.

Рис. 2.1 Этапы накопления информации (стратегический контроллинг) в системе стратегического управления

Методы стратегического финансового контроллинга.

Группировка деловых и финансовых показателей деятельности предприятия

Для обнаружения сигналов о возникновении явлений кризисного состояния предприятия необходимо постоянное наблюдение за его деловыми и финансовыми показателями. Их анализ дает возможность количественно оценить явления. Одни и те же показатели могут иметь различное значение и тенденцию на разных этапах жизненного цикла конкурентного преимущества предприятия. Поэтому анализ показателей по этапам жизненного цикла конкурентного преимущества предприятия позволит выявить тенденцию развития кризисных явлений на основе количественных и качественных оценок.

Деловые и финансовые показатели делятся на несколько групп: показатели ликвидности, финансового состояния, оборачиваемости, рентабельности. В свою очередь, их можно подразделить по признаку отслеживания и изменяемости как по этапам жизненного цикла конкурентного преимущества предприятия, так и по времени. В табл. 3.1 представлены показатели, требующие особого внимания на различных этапах жизненного цикла конкурентного преимущества предприятия.

Таблица 3.1.

Деловые и финансовые показатели, требующие особого внимания по этапам жизненного цикла конкурентного преимущества предприятия

| Этапы жизненного цикла конкурентного преимущества предприятия | Показатели | ||||

| Ликвиднос-ти | Финансового состояния | Оборачиваемости | Рентабельности | ||

| капитала | продаж | ||||

| Зарождение | * | * | |||

| Ускорение роста | * | ||||

| Замедление роста | * | * | |||

| Зрелость | * | * | * | ||

| Спад | * | * | * | ||

Дата: 2019-07-24, просмотров: 326.