Решение о целесообразности и эффективности осуществления проекта принимается на основе критерия. Критерий – средство для суждения, признак, на основании которого формируются требования инвесторов и показатели оценки экономической эффективности.

Оценка эффективности инвестиционного проекта проводится с помощью критериев эффективности инвестиций, которые можно объединить в две группы:

1. Критерии, основанные на применении концепции дисконтирования:

а) чистый дисконтированный доход (ЧДД), или чистая текущая стоимость (NPV);

б) индекс доходности дисконтированных инвестиций (ИДД);

в) внутренняя норма доходности (IRR; ВНД);

г) дисконтированный период окупаемости (DPP).

2. Критерии, не предполагающие использования концепции дисконтирования, основанные на учетных оценках:

а) бухгалтерская рентабельность инвестиций (RОI);

б) период окупаемости (Ток).

Каждый критерий имеет преимущества и недостатки в плане оценки проектов, максимизирующих рыночную стоимость предприятия; как правило, для оценки используются одновременно несколько критериев. Кроме того, могут дополнительно использоваться и другие критерии.

Такие критерии, как NPV, IRR, как правило, используются при оценке любых инвестиционных проектов; необходимость их использования обычно регламентирована различными нормативными документами.

Критерии, основанные на учетных оценках, относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных поступлений и затрат приобрела всеобщее признание. Но и сейчас они используются при оценке эффективности инвестиционных проектов с целью получения дополнительной информации о проектах (в основном для предварительной оценки проектов).

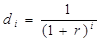

Дисконтирование – это приведение будущих денег к текущему моменту времени. Критерии, основанные на применении концепции дисконтирования, более точны, т.к. учитывают изменение стоимости денег во времени. При использовании этих критериев все связанные с инвестиционным проектом денежные притоки и оттоки приводятся к единой точке отсчета, т.е. дисконтируются. Это происходит умножением денежных притоков и оттоков за каждый интервал планирования на множитель:

; (1)

; (1)

где di – коэффициент дисконтирования для i-го интервала планирования;

r – ставка дисконтирования.

Ставка дисконтирования отражает ожидаемый от проекта уровень доходности (это та планка, с которой будут сравниваться доходы проекта).

Критерии, основанные на дисконтировании:

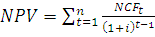

1. Чистый дисконтированный доход (ЧДД) – это разница между приведенным (дисконтированным) денежным доходом от ИП и единовременными затратами на инвестиции. Денежные доходы в данном случае понимаются как разность между стоимостью продукции по продажным ценам и издержками на ее производство. В издержки, как правило, не включаются затраты на амортизацию. Из дохода предварительно вычитается налог на прибыль, поэтому на практике доход определяется путем суммирования массы прибыли за вычетом налога на прибыль и амортизацию.

; (2)

; (2)

Где n – число интервалов планируемого проекта;

NCFt – чистый денежный поток за интервал времени t;

– ставка дисконтирования;

– ставка дисконтирования;

– номер года.

– номер года.

Положительное значение ЧДД считается подтверждением целесообразности инвестирования денежных средств, а отрицательное, наоборот, свидетельствует о неэффективности их использования. Положительное значение чистой приведенной стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния инвесторов [33; 256].

Преимущества критерия:

- учитывает временную стоимость денег и риск конкретного инвестирования;

- учитывается весь срок функционирования проекта.

Недостаток данного критерия: метод позволяет оценить эффект принятия проекта в абсолютном выражении, но не показывает, насколько реальная доходность по проекту превышает стоимость капитала;

2. Индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций.

; (3)

; (3)

где Добщ – общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта;

Кд – приведенные капитальные затраты (инвестиционные издержки) на реализацию ИП.

Если ИДД будет равен 1, то будущие приведенные денежные доходы будут равны вложенным средствам, и фирма получит прирост дохода в пределах заданной нормы прибыли. В этом случае проект принимается при дополнительных исследованиях, например, если норма прибыли, заложенная при расчете эффективности ИП, будет больше, чем норма прибыли на капитал, рассчитанная в целом по фирме. Если индекс доходности больше 1, то проект принимается. При ИДД меньше 1 проект отклоняется.

Достоинства критерия:

- учитывается различие стоимости денег во времени;

- в отличие от чистой приведенной стоимости индекс доходности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Недостатком критерия является то, что он оценивает только относительную эффективность проекта (абсолютную эффективность можно оценить лишь с помощью NPV).

3. Внутренняя норма доходности (ВНД) представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования ИП становится равной сумме первоначальных затрат (инвестициям). Иначе можно сказать, что ВНД – процентная ставка (ставка дисконтирования), при которой ЧДД становится равной нулю.

ВНД можно трактовать как максимальную ставку процента, под который фирма может взять кредит для финансирования ИП с помощью заемного капитала, а также как нижний гарантированный уровень прибыльности ИП.

(4)

(4)

где Е1 – значение, при котором ЧДД больше нуля;

Е2 – значение, при котором ЧДД меньше нуля.

Таким образом, ВНД содержит информацию о возможном процентном доходе от инвестиций. Критерий принятия решения о целесообразности реализации ИП основывается на превышении расчетной ВНД проекта над нормой прибыли, которую требует инвестор. Если же банковская учетная ставка больше ВНД, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Достоинства критерия:

- учитывается различие стоимости денег во времени;

- в отличие от других критериев инвестору не приходится принимать решение о пороговом значении критерия – оно как раз и рассчитывается. Предварительно указывается реальная ставка банковского кредита (либо другая ставка дисконтирования).

Недостатков у данного критерия нет, но иногда в случае неординарных денежных потоков (меняющих знак с «+» на «–» не один, а несколько раз в течение горизонта планирования) показателей IRR может быть столько, сколько раз потоки поменяли знак. Неверный выбор IRR в этом случае может привести к убыткам от реализации проекта.

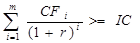

4. Дисконтированный период окупаемости (DPP) – это срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени [17; 96].

Формула для расчета:

(5)

(5)

где CFi – денежные потоки за i-й период;

IC – первоначальные инвестиции;

r − ставка дисконтирования;

m – число периодов.

Оценка эффективности проектов осуществляется следующим образом:

а) при оценке независимых ИП сравнивают рассчитанный дисконтированный период окупаемости с определенным заранее пороговым значением. Если рассчитанный период меньше или равен пороговому, проект рассматривается дальше, если рассчитанный период больше порогового – проект отвергается.

б) при оценке конкурирующих проектов: если несколько проектов имеют дисконтированный период окупаемости, меньший или равный пороговому, то выбирается проект с меньшим периодом.

Достоинства этого критерия:

1) критерий позволяет судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта.

2) критерий позволяет сразу же отсекать наиболее сомнительные и рискованные проекты, в которых основные денежные притоки приходятся на конец горизонта планирования;

3) учитывает стоимость денег во времени.

Однако у данного критерия есть серьезные недостатки:

1) выбор нормативного периода окупаемости может быть субъективен;

2) критерий не учитывает доходность проекта за пределами периода окупаемости и, значит, не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различными сроками жизни.

Критерии, основанные на учетных оценках:

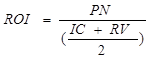

1. Бухгалтерская рентабельность инвестиций (ROI): критерий ориентирован на оценку эффективности инвестиций на основе не денежных поступлений, а бухгалтерского показателя – прибыли фирмы.

Бухгалтерская рентабельность инвестиций – это отношение средней прогнозируемой прибыли проекта после вычета амортизации и налогов к средней бухгалтерской стоимости инвестиций.

Наиболее распространенная формула расчета:

; (6)

; (6)

где PN – средняя за интервал планирования чистая прибыль;

IС – первоначальные инвестиции;

RV – остаточная или ликвидационная стоимость проекта.

Достоинства критерия:

а) простота и очевидность при расчете;

б) в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерской прибыли, интересующей акционеров в первую очередь.

Недостатки критерия:

1) не учитывается изменение стоимости денег во времени: не делается различие между проектами с одинаковой суммой среднегодовой прибыли, но неодинаковой по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

2) зависимость от системы бухгалтерского учета, применяемой конкретным инвестором.

Такой критерий может использоваться на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей, более детальной проработки.

2. Срок окупаемости инвестиций (Ток) – это период времени, в течение которого окупаются инвестиционные затраты. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически оправданным для реализации проекта.

Момент окупаемости – наиболее ранний момент времени в расчетном периоде, после которого кумулятивные (накопленные) текущие чистые денежные поступления становятся и остаются неотрицательными.

(7)

(7)

ЧДсг = Пч + АО; (8)

где К0 – первоначальные инвестиции / инвестиционные затраты;

ЧДсг – среднегодовой чистый доход от реализации ИП;

Пч – чистые поступления / чистая прибыль;

АО – амортизационные отчисления на полное восстановление основных средств.

Формула (7) применяется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций. Если же доходы неравномерно распределяются по годам реализации ИП в течение всего срока его окупаемости, то применяется следующая формула:

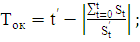

(9)

(9)

где  - номер года, в котором сумма денежных потоков поменяла знак (стала положительной);

- номер года, в котором сумма денежных потоков поменяла знак (стала положительной);

– сумма денежных потоков на момент t;

– сумма денежных потоков на момент t;

- денежный поток, который изменил знак с отрицательного на положительный.

- денежный поток, который изменил знак с отрицательного на положительный.

Для менеджера и собственников капитала срок окупаемости – это мера ликвидности и риска вложений; для банка – минимальный срок кредитования.

Преимущества метода окупаемости инвестиций заключаются в простоте и ясности для понимания. Недостатки заключаются в следующем:

- не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости;

- не учитывается фактор времени, т.е. игнорируется различие ценности денег во времени;

- все ИП предполагают разовое вложение первоначальных инвестиций [30; 168].

Критерий целесообразности реализации ИП определяется тем, что длительность Ток ИП оказывается меньшей в сравнении с экономически оправданным сроком его окупаемости.

Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормой прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Таким образом, было выявлено, что эффективность инвестиционного проекта – категория, отражающая его соответствие целям и интересам участников проекта. При оценке эффективности ИП рассматривают:

1. Эффективность проекта в целом.

2. Эффективность участия в проекте.

Решение о целесообразности и эффективности осуществления проекта принимается на основе критерия. Критерий – средство для суждения, признак, на основании которого формируются требования инвесторов и показатели оценки экономической эффективности.

Кроме того, мы рассмотрели основные критерии оценки инвестиционных проектов и определили, что их можно подразделить на две группы:

1. Критерии, основанные на применении концепции дисконтирования:

- чистая приведенная стоимость (NPV / ЧДД);

- индекс доходности дисконтированных инвестиций (ИДД);

- внутренняя норма доходности (IRR / ВНД);

- дисконтированный период окупаемости (DPP).

2. Критерии, не предполагающие использования концепции дисконтирования, основанные на учетных оценках:

- период окупаемости инвестиций (Ток);

- бухгалтерская рентабельность инвестиций (RОI).

Дата: 2019-07-24, просмотров: 321.