Нормування — це процес обчислення частини оборотних активів (запасів та витрат), потрібної підприємству для забезпечення нормального, неперервного процесу виробництва, реалізації продукції та розрахунків.

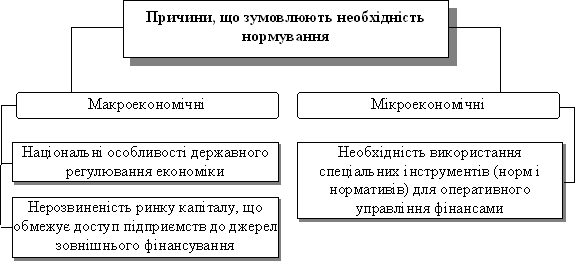

Існує цілий ряд причин, що зумовлюють необхідність нормування на підприємствах (див. рисунок 2.2).

Рисунок 2.2. Причини, що визначають необхідність нормування

Нормування оборотних активів може здійснюватись трьома методами: методом прямого рахунку, аналітичним методом та методом коефіцієнтів.

Метод прямого розрахунку дозволяє найбільш точно визначити потребу в оборотних активах, так як враховує всі організаційно-технологічні, технічні, транспортні та інші характерні особливості, досвід і стан розрахунків. Обґрунтований розрахунок здійснюється за кожним елементом оборотних активів з врахуванням завдань виробничого плану, постачання та збуту.

Аналітичний метод визначення потреби в оборотних активах базується на здійсненні розрахунків з врахуванням середніх фактичних залишків та змін обсягів виробництва. При цьому здійснюється коригування з врахуванням зайвих і непотрібних запасів, неліквідів, які, можливо, мали місце в попередньому періоді.

Коефіцієнтний метод дозволяє здійснити розрахунок потреби в оборотних активах з врахуванням тенденцій і співвідношень в змінах обсягу виробництва та окремих видів запасів і затрат. Частина з них знаходиться в прямій пропорційній залежності від змін в обсягу виробництва – сировина, матеріали, покупні напівфабрикати, незавершене виробництво, готова продукція на складі, інша ж частина залежить в значно меншій мірі – малоцінні і швидкозношувані предмети, запчастини для ремонтів, витрати майбутніх періодів тощо. [11,с.100]

Економічними показниками використання оборотних активів є фондовіддача, фондомісткість, прибутковість, оборотність, коефіцієнт оборотності, розмір вивільнення (замороження).

Фондовіддача — показник, що характеризує рівень виробництва валової (товарної) продукції на одиницю оборотних активів. Визначається він діленням обсягу виробництва валової або товарної продукції у вартісному вираженні на 1000 грн оборотних активів.

Фондомісткість — показник, що характеризує розмір оборотних активів, які використовуються у виробництві одиниці валової (реалізованої) продукції. Визначається він діленням величини оборотних активів на 1000 грн виробленої або реалізованої продукції.

Прибутковість — показник, що характеризує рівень окупності сукупних витрат виробництва або його складових, у тому числі оборотних активів. Визначається діленням обсягу балансового прибутку на 1000 грн середньорічної вартості оборотних активів.

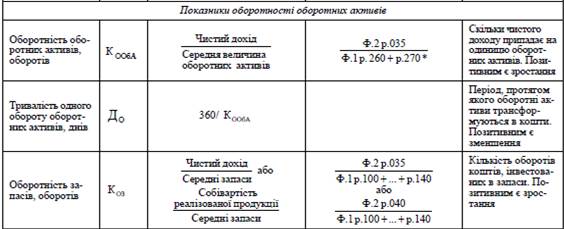

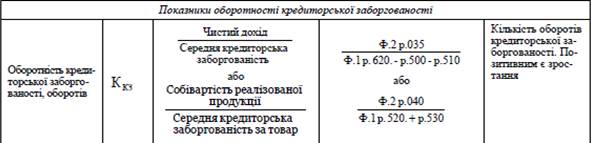

Оборотні активи підприємств весь час перебувають у русі, проходячи послідовно три стадії кругообігу: заготівельну, виробничу та реалізації. Послідовне проходження оборотними активами стадії кругообігу із зміною форм вартості називається оборотністю. Оборотність характеризується тривалістю одного обороту у днях та кількістю обертів за певний (аналізований) період, тобто коефіцієнтом оборотності.

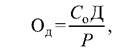

Тривалість одного обороту у днях, тобто оборотність оборотних активів, визначається за формулою

(2,1)

(2,1)

де Д — кількість днів, за яку обчислюється оборотність (вважається, що місяць дорівнює 30 дням, квартал— 90, півріччя— 180, рік — 360 дням); Со — середній залишок оборотних активів за аналізований період*, грн; Р — сума обороту. [11,c. 210]

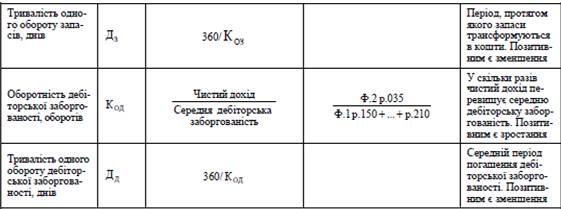

Таблиця 2.1. Розрахунок коефіцієнтів оборотності [3,c. 278-279]

Дата: 2019-07-24, просмотров: 476.