Пасиви підприємства (тобто джерела фінансування його активів) складаються з власного капіталу і резервів, довготермінових зобов'язань, поточних зобов'язань та кредиторської заборгованості. [5]

Під капіталом розуміють матеріальні засоби і грошові кошти, вкладені в підприємство з метою здійснення підприємницької діяльності. Глибше зрозуміти сутність капіталу можна розглянувши його класифікацію за різними ознаками.

1. За ознакою власності капітал поділяють на власний і позиковий.

До власного капіталу розуміють грошові кошти і матеріальні засоби, які самостійно формуються підприємством для забезпечення свого розвитку.

До позикового капіталу відносять грошові кошти та інше майно, що залучається для фінансування розвитку підприємства із зовнішніх джерел на платній поворотній основі.

Аналіз основних відмінностей між власним і позиковим капіталом показує, що за рахунок позикового капіталу підприємство має більше можливостей нарощення свого виробничого потенціалу, але при цьому зростає ризик втрати його фінансової стійкості.

За позичковий капітал власник отримує фіксовану винагороду у вигляді відсотків, за власний капітал — фіксованої винагороди немає, винагорода залежить від результатів діяльності і сплачується у вигляді дивідендів.

2. За тривалістю використання виділяють довгостроковий (постійний, перманентний) капітал і короткостроковий (змінний) капітал ( рисунок 1.2).

Рисунок 1.2 Склад пасивів підприємства за тривалістю їх використання

3. Залежно від напряму розміщення фінансових ресурсів в активи підприємства капітал поділяється на основний і оборотний.

Дуже важливою з погляду управління фінансами підприємств є комбінована класифікація капіталу, в якій поєднуються різні класифікаційні ознаки: належність капіталу, тривалість його використання та напрями розміщення. Схематично взаємозв’язок між напрямками розміщення капіталу і джерелами його формування зображено на схемі 1.3.

Рисунок 1.3 Комбінована класифікація капіталу

Як видно із схеми, капіталізовані джерела спрямовуються на фінансування необоротних активів і частини оборотних активів. Частина оборотного капіталу, яка сформована на постійній основі, тобто за рахунок капіталізованих джерел, називається робочим капіталом (власні оборотні кошти). Нестача робочого капіталу призводить до підвищення фінансової залежності і свідчить про нестійке фінансове становище підприємства. [5,c.65]

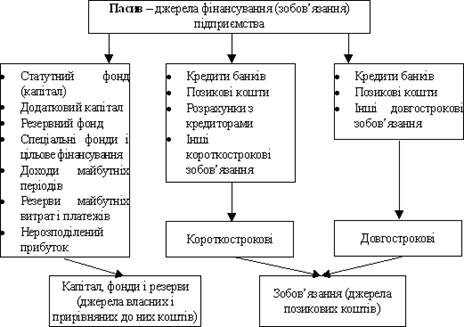

Склад пасивів підприємства зображений на рисунку 1.4

Рисунок 1.4. Склад пасивів підприємства [6]

Згідно з ПСБО 2 надається таке визначення складових балансу:

Власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань.

Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу.

У складі забезпечень наступних витрат і платежів відображаються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел. [1]

Дата: 2019-07-24, просмотров: 622.