Таблица 11

| № п/п | Абсолютные показатели | Единица измерения | Величина |

| 1. | Производственная мощность | ед./год | 2280 |

| 2. | Минимальная цена | руб./ед. | 8219 |

| 2.а | Цена реализации | руб./ед. | 8512 |

| 3. | Объем продаж | руб. /год | 17240384 |

| 4. | Себестоимость единицы продукции | руб./ед. | 8371 |

| 5. | Прибыль от реализации | руб./год | 2026300 |

| 6. | Чистая прибыль | руб./год | 1520900 |

| 7. | Количество работающих | чел. | 14 |

| 8. | Активы баланса | руб. | 2265361 |

| 8.1. | Основные средства | руб. | 566980 |

| 8.2. | Нематериальные активы | руб. | 15000 |

| 8.3. | Оборотные активы | руб. | 1643981 |

| 9. | Акционерный капитал | руб. | 1781249 |

| 10. | Привлеченные средства (краткосрочная задолженность) | тыс.руб. | 513972 |

| 11. | Номинал акции | руб./акция | 30 |

| 12. | Количество акций | ед. | 58376 |

| 13. | Ставка дивиденда | % | 32 |

Таблица 12

| № п/п | Относительные показатели | Формула | Единица измерения | Величина |

| 1. | Объем продаж на 1 руб. активов |

|

| 7,4 |

| 2. | Объем продаж на 1 руб. оборотных средств (количество оборотов) |

|

| 9,85 |

| 3. | Продолжительность одного оборота |

| дни | 38 |

| 4. | Объем продаж на одного работающего |

| руб./чел. | 1035309 |

| 5. | Прибыль от реализации на 1 руб. выручки от реализации |

| % | 12,27 |

| 6. | Прибыль от реализации на 1 руб. активов |

| % | 89 |

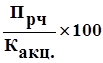

| 7. | Чистая прибыль на 1 руб. акционерного капитала |

| % | 81,14 |

| 8. | Чистая прибыль на 1 руб. активов |

| % | 62,6 |

Заключение

В заключение необходимо сделать вывод о допустимых условиях эффективной работы предприятия и приемлемости полученных относительных показателей работы предприятия по сравнению со средними их значениями.

В данной курсовой работе были выявлены приемлемые условия, необходимые для создания предприятия акционерного типа, были определены потребности в имуществе предприятия и источники его формирования. Также был составлен первоначальный баланс предприятия, исходя из которого, можно судить о том, что основным источником формирования имущества является акционерный капитал(77,3%), краткосрочные пассивы составляют 22,6%.

В процессе выполнения курсовой работы была определена численность работников предприятия. Численность производственных рабочих определялась по методу трудоемкости выполняемых работ,

вспомогательных рабочих – по рабочим местам и нормам обслуживания, а численность инженерно-технических работников устанавливалась на основе штатного расписания. Таким образом, общая численность работников составила 14 человек.

А также была рассчитана смета затрат по статьям расходов, затем была осуществлена увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливалась сводная смета затрат на производство продукции по экономическим элементам. Затраты по экономическому содержанию группируются по следующим элементам: материальные затраты, которые составили 89,2% от общей суммы затрат, затраты на оплату труда – 3,33%, отчисления на социальные нужды – 1,19%, амортизация основных фондов – 0,58%, прочие затраты – 5,67%.

Была выявлена зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены. При уровне рентабельности 10% получили значение дивидендной ставки 28,66%, а при30% - 88,06. На основе полученных данных был определен минимальный уровень рентабельности(10,15%) и минимальный уровень цены (8136 руб./ед.), т.е. такое её значение, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки.

Как было сказано выше, одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Был определен объем продаж, при превышении которого обеспечивается безубыточная работа. Он составил 676 единиц. Нахождение этой величины, позволило рассчитать коэффициент финансовой устойчивости. Так как полученный коэффициент устойчивости равен 0,65, то можно сказать о том, что финансовое положение нашего предприятия вполне устойчивое.

Анализ экономических показателей говорит о том, что наше предприятие при рентабельности 10,15% может производить достаточное количество продукции, реализовывать ее на рынке и получать достаточно высокую прибыль, необходимую не только для выплаты дивидендов, но и для развития предприятия.

ЛИТЕРАТУРА

1. Гражданский кодекс Российской Федерации. Часть первая и вторая. – М.:Норма. – 555с.

2. Налоги: Учебное пособие / под ред. Д. Г. Черняка – М.: Финансы и статистика, 1995 – 400с.

3. Закон Российской Федерации «Об акционерных обществах» от 26 декабря 1995г. №208 – ФЗ.

4. Грузинов В. П. И др. Экономика предприятия. Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998. – 535с.

5. Экономика предприятия: Учебник / под ред. проф. Н. А. Сафонова. – М.: «Юристъ», 1998. – 584с.

6. Экономика предприятия: Учебник для вузов / под ред. проф. В. Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 1998. – 742с.

7. Положение о составе затрат. – М.: Норма.

Дата: 2019-07-24, просмотров: 295.