Исходные данные

Задание на курсовую работу включает в себя следующие исходные данные:

| 1 | Вес изделия, кг\ед. | 310 |

| 2 | Коэффициент использования материалов | 0,85 |

| 3 | Цена материала, руб\кг | 15 |

| 4 | Трудоемкость изготовления (норма времени), мин\ед первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 40 60 85 40 30 100 |

| 5. | Годовой фонд времени работы оборудования, час\год | 3800 |

| 6. | Годовой фонд времени работы производственных рабочих, час\год | 1900 |

| 7 | Цена за единицу оборудования, занятого выполнением соответствующих операций, руб.\ед оборудования первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 60 78 102 90 60 42 |

| 8 | Разряд работы по операциям: первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 5 7 5 5 5 7 |

| 9 | Габариты оборудования, занятого выполнением соответствующих операций, м2\ед. оборудования первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 3 3 2 4 4 5 |

| Оборачиваемость запаса материалов, дни | 14 | |

| Оборачиваемость запаса готовой продукции, дни | 7 | |

| Продолжительность дебиторской задолженности, дни | 22 | |

| Продолжительность кредиторской задолженности, дни | 18 | |

| . | Предельный уровень дивидендной ставки, % | 25 |

1. Определение состава имущества предприятия и источников его образования

Имущество предприятия включает в себя все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п.., которые могут быть проданы или переданы.

В нашем случае для создания предприятия необходим следующий перечень имущества:

в первом приближении этот перечень включает в себя:

- оборудование;

- здания;

- материальные оборотные средства;

- денежные оборотные средства;

Оборудование включает в себя разнообразные виды оборудования, применяемые для производства продукции – станки, прессы, прокатные станки, подъемно-транспортное оборудование;

Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К ним относятся производственные корпуса цехов, гаражи, складские помещения и т. д.;

К материальным оборотным средствам относят оборотные средства в производственные запасы сырья и материалов, оборотные средства в незавершенное производство и оборотные средства в запасы готовой продукции.

Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке.

Каждый из перечисленных видов имущества может иметь различные источники образования. К таким источникам могут быть отнесены:

- акционерный капитал;

- аренда;

- краткосрочный кредит;

- кредиторская задолженность.

В последующем, в процессе функционирования предприятия, к этим источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия.

Варианты источников формирования имущества предприятия

| Имущество предприятия | Варианты | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Оборудование | Х | Х | Х | А | Х | Х | |

| Здание | Х | А | А | А | Х | А | |

| Материальные оборотные средства | Х | Х | К | К | К | Х | |

| Денежные оборотные средства | Х | К | К | К | К | Х | |

| Примечание | |||||||

| Х – акционерный капитал | |||||||

| А – аренда | |||||||

| К – краткосрочный кредит банка | |||||||

В данном случае наиболее подходящий вариант – второй, поэтому в дальнейшем методика выполнения курсовой работы будет излагаться применительно ко второму варианту формирования имущества создаваемого предприятия. Этим вариантом предусматривается приобретение имущества за счет следующих источников:

- оборудование и материальные оборотные средства – за счет акционерного капитала;

- здание берется в аренду;

- денежные оборотные средства формируются за счет краткосрочного кредита.

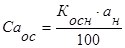

Денежные оборотные средства

Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке. Для нормального функционирования предприятия в начальный момент необходимо иметь минимум денежных средств на текущие расходы. В курсовой работе сумма денежных средств приближенно может быть принята » 10% от суммы материальных оборотных средств.

323633+485450+37218=846300(руб.)

323633+485450+37218=846300(руб.)

Доб.ср=84630 (руб.)

4. Определение уставного (акционерного капитала)

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Он является первоначальным исходным капиталом для предприятия. Его величина определяется с учетом предлагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Определенные особенности имеет процесс формирования уставного капитала акционерных обществ (АО). Он представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров. Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает , какая часть стоимости уставного капитала приходится на одну акцию на момент оформления акционерного общества.

Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, право на получение дивидендов, право на участие в разделе имущества АО в случае ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов предприятия.

Привилегированные акции не дают право голоса их владельцам, однако представляют им определенные гарантированные права, а именно:

- фиксированный процентный доход в виде дивидендов;

- получение дивидендов до их распределения на другие виды акций;

- предпочтительное право на получение своей доли средств в имуществе АО в случае ликвидации предприятия.

АО не вправе выплачивать дивиденды до полной оплаты всего уставного капитала, а также, если стоимость его имущества, или чистых активов, меньше уставного капитала. Уставный капитал отражается в двух основных документах АО: уставе общества и бухгалтерском балансе.

В оплату уставного капитала могут поступать денежные и имущественные взносы. К имущественным взносам относятся:

- - здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

- - имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т. д.);

- - интеллектуальная собственность;

- - ценные бумаги;

- - средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Величина уставного капитала отражается в IV разделе баланса предприятия «Капитал и резервы» и учитывается на счете «Уставный капитал». Вклады, вносимые в оплату уставного капитала в зависимости от их вида отражаются на соответствующих счетах: денежные средства – на «Расчетном счете», имущественные взносы – на счете «Основные средства», права пользования – на счете «Нематериальные активы», ценные бумаги – на счете «Долгосрочные финансовые вложения».

Уставный капитал можно рассматривать как экономический фундамент АО. Он в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, которые не предназначены для продажи.

Размеры уставного капитала.

Уставный капитал не может быть меньше размера, предусмотренного соответствующими законами об АО. Для образования АО законодательные акты большинства стран требуют оплаты не всего капитала, а только его части – остальная часть может быть внесена в течение установленного времени.

По российскому законодательству минимальный размер уставного капитала ЗАО составляет 100-кратную сумму минимального размера оплаты труда, а ОАО – 1000-кратную сумму минимального размера оплаты труда. Для регистрации АО необходимо представить в регистрирующий орган помимо учредительных документов справку из банка, подтверждающую оплату не менее 50% уставного капитала. Для этих целей до регистрации предприятия открывается накопительный счет для взносов учредителей в уставной капитал.

Размеры уставного капитала не являются неизменной (постоянной) величиной.Он может изменяться по решению общего собрания акционеров, в связи с изменением размеров имущества АО.

Уставный (акционерный) капитал (  ) представляет собой сумму средств, направляемых на приобретение внеоборотных активов (п.п.3.1.,3.2.,3.3.,3.5.) и собственных оборотных средств (активов).

) представляет собой сумму средств, направляемых на приобретение внеоборотных активов (п.п.3.1.,3.2.,3.3.,3.5.) и собственных оборотных средств (активов).

=432000+129600+43200+337683+15000=957483(руб)

где  – стоимость технологического оборудования;

– стоимость технологического оборудования;

– стоимость вспомогательного оборудования;

– стоимость вспомогательного оборудования;

– стоимость производственного и хозяйственного инвентаря;

– стоимость производственного и хозяйственного инвентаря;

– стоимость нематериальных активов;

– стоимость нематериальных активов;

– собственные оборотные средства (активы).

– собственные оборотные средства (активы).

В свою очередь собственные оборотные средства представляют собой разность между общей суммой оборотных средств, кредиторской задолженностью (  ) и величиной краткосрочных кредитов (

) и величиной краткосрочных кредитов (  )

)

(руб),

(руб),

где  – итоговая сумма оборотных средств.

– итоговая сумма оборотных средств.

=846300+115532+84630=1046462 (руб.)

=846300+115532+84630=1046462 (руб.)

Основные материалы:

Эти затраты рассчитываются на весь объем  и на единицу производимой продукции

и на единицу производимой продукции  :

:

а)  (руб/год)

(руб/год)

б)  (руб/ед),

(руб/ед),

где  – норма расхода материала, кг/изд.;

– норма расхода материала, кг/изд.;

– цена материала, руб/кг;

– цена материала, руб/кг;

– годовой объем производства (ед/год).

– годовой объем производства (ед/год).

7.2.2. Реализуемые отходы:

а) на весь объем:

(руб/год)

(руб/год)

б) на единицу продукции:

(руб/ед),

(руб/ед),

где  – чистый вес изделия, кг/изд.

– чистый вес изделия, кг/изд.

– цена реализуемых отходов, руб/ кг (принимается приблизительно 10% от цены основных материалов).

– цена реализуемых отходов, руб/ кг (принимается приблизительно 10% от цены основных материалов).

=  (руб/кг)

(руб/кг)

7.3. Стоимость материалов за вычетом отходов:

а)  б(руб/год),

б(руб/год),

б)  (руб/ед)

(руб/ед)

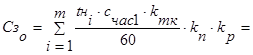

7.4. Основная заработная плата производственных рабочих:

Основная заработная плата предусматривает оплату труда за проработанное время. Рассчитывается она в зависимости от формы и системы оплаты труда. В курсовой работе предусматривается сдельно-премиальная оплата труда. В соответствии с этой системой основная заработная плата рассчитывается по формуле:

(руб/ед),

(руб/ед),

где  – норма времени на выполнение i-ой операции, мин/ед;

– норма времени на выполнение i-ой операции, мин/ед;

– часовая ставка 1-го разряда, руб/час;

– часовая ставка 1-го разряда, руб/час;

– тарифный коэффициент соответствующего разряда;

– тарифный коэффициент соответствующего разряда;

– коэффициент, учитывающий премии и доплаты (

– коэффициент, учитывающий премии и доплаты (  » 1,5);

» 1,5);

– районный коэффициент ( = 1,3).

– районный коэффициент ( = 1,3).

Часовая ставка 1-го разряда (  ориентировочно может быть принята в интервале от 3,0¸4,0 руб/час).

ориентировочно может быть принята в интервале от 3,0¸4,0 руб/час).

Тарифный коэффициент соответствующего разряда берется из таблицы 3:

Таблица 3

Тарифные коэффициенты

| Разряд | 4 | 5 | 6 | 7 | 8 |

| kтк | 1,91 | 2,16 | 2,44 | 2,76 | 3,12 |

Основная заработная плата производственных рабочих на годовой объем производства  определяется путем умножения величины

определяется путем умножения величины

, рассчитываемой по формуле (26) на

, рассчитываемой по формуле (26) на

(руб/год)

(руб/год)

7.5. Дополнительная заработная плата производственных рабочих рассчитывается на единицу и весь объем производимой продукции:

а)  (руб/ед)

(руб/ед)

б)  (руб/год),

(руб/год),

где  – коэффициент, учитывающий выплаты по дополнительной заработной плате ( = 0,10 ¸ 0,15)

– коэффициент, учитывающий выплаты по дополнительной заработной плате ( = 0,10 ¸ 0,15)

7.6. Отчисления на социальные цели:

Отчисления на социальные цели включают в себя отчисления в следующие фонды:

- пенсионный;

- обязательного медицинского страхования;

- социального страхования;

- занятости населения.

В общей сумме эти отчисления определяются в размере 35,6% от основной и дополнительной заработной платы:

а)

(руб/год)

(руб/год)

б)

(руб/ед.)

(руб/ед.)

Итак, первые шесть статей относятся к прямым затратам. Отличительная их черта, что они могут быть непосредственно отнесены на изготовляемую продукцию и потому рассчитываются как на весь объем производимой продукции, так и на единицу отдельных видов продукции.

Остальные расходы (неучтенные в прямых затратах) образуют косвенные расходы. Эти расходы относятся на весь объем производимой продукции. Отнесение их на конкретную продукцию может быть осуществлено лишь косвенным путем (способ отнесения рассматривается ниже).

Как известно к косвенным расходам относятся общепроизводственные, общехозяйственные и коммерческие расходы. На малых предприятиях эти расходы могут быть объединены под названием накладные расходы.

Накладные расходы

Накладные расходы включают расходы по содержанию и эксплуатации оборудования, управлению предприятием, по реализации продукции и пр., которые не могут быть непосредственно отнесены на ту или иную продукцию, изготовляемую на предприятии.

В первом приближении накладные расходы включают в себя следующие затраты:

- амортизация основных фондов предприятия;

- амортизация нематериальных активов;

- арендная плата за помещение;

- отчисления в ремонтный фонд;

- вспомогательные материалы на содержание оборудование;

- затраты на силовую электроэнергию;

- износ инструмента;

- заработная плата вспомогательных рабочих;

- отчисления на социальные цели вспомогательных рабочих;

- заработная плата административно-управленческого персонала

- отчисления на социальные цели административно-упраленческого персонала;

- командировочные расходы;

- представительские расходы;

- на рекламу;

- налоги на пользование автомобильными дорогами;

- плата за кредит;

- прочие расходы.

7.7.1. Амортизация основных средств (  ):

):

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах. Нормы амортизации устанавливается и периодически пересматривается государством, они едины для всех предприятий и организаций независимо от их форм собственности и форм хозяйствования.

(руб/год),

(руб/год),

где  – суммарная стоимость основных средств (технологическое и вспомогательное оборудование, производственный и хозяйственный инвентарь);

– суммарная стоимость основных средств (технологическое и вспомогательное оборудование, производственный и хозяйственный инвентарь);

– норма амортизационных отчислений.

– норма амортизационных отчислений.

7.7.2. Амортизация нематериальных активов (  )

)

(руб/год),

(руб/год),

где  – стоимость нематериальных активов (п.3.5.)

– стоимость нематериальных активов (п.3.5.)

– срок списания нематериальных активов (

– срок списания нематериальных активов (  »5 лет).

»5 лет).

7.7.3. Арендная плата (  ):

):

(руб/год),

(руб/год),

где  – суммарная арендуемая площадь здания, включая производственную и под офис;

– суммарная арендуемая площадь здания, включая производственную и под офис;

– арендная плата за 1м2, руб/м2 ( 50 :200 руб/м2 замесяц).

– арендная плата за 1м2, руб/м2 ( 50 :200 руб/м2 замесяц).

7.7.4. Отчисления в ремонтный фонд (  ):

):

(руб./год),

(руб./год),

где  - стоимость оборудования (технологического и вспомогательного);

- стоимость оборудования (технологического и вспомогательного);

- коэффициент, учитывающий отчисления в ремонтный фонд ( » 0,05-0,10).

- коэффициент, учитывающий отчисления в ремонтный фонд ( » 0,05-0,10).

7.7.5. Вспомогательные материалы на содержание оборудования (  ):

):

(руб./год),

(руб./год),

где  - коэффициент, учитывающий затраты на вспомогательные материалы (

- коэффициент, учитывающий затраты на вспомогательные материалы (  » 0.02-0,03).

» 0.02-0,03).

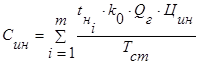

7.7.6. Затраты на силовую электроэнергию (  )

)

Эти затраты приближенно можно рассчитать по следующей формуле:

(руб/год),

(руб/год),

где  - количество операций технологического процесса;

- количество операций технологического процесса;

- установленная мощность электродвигателей оборудования, занятого выполнением i-ой операции (в курсовой работе принимается соответственно по операция: 5; 7; 6; 8; 4; 7 квт);

- установленная мощность электродвигателей оборудования, занятого выполнением i-ой операции (в курсовой работе принимается соответственно по операция: 5; 7; 6; 8; 4; 7 квт);

- годовой фонд времени работы оборудования, час/год (дается в задании);

- годовой фонд времени работы оборудования, час/год (дается в задании);

- коэффициент, учитывающий загрузку оборудования по соответствующей операции (принимается по результатам расчета, выполненного в п.3.1.);

- коэффициент, учитывающий загрузку оборудования по соответствующей операции (принимается по результатам расчета, выполненного в п.3.1.);

- коэффициент, учитывающий удельный вес основного времени в норме времени на выполнение операции (в среднем по каждой операции –

- коэффициент, учитывающий удельный вес основного времени в норме времени на выполнение операции (в среднем по каждой операции –  » 0,5);

» 0,5);

- коэффициент, учитывающий использование электродвигателей по мощности (по каждой операции –

- коэффициент, учитывающий использование электродвигателей по мощности (по каждой операции –  » 0,6);

» 0,6);

- цена электроэнергии за 1 квт/час (87коп/квт-ч).

- цена электроэнергии за 1 квт/час (87коп/квт-ч).

7.7.7. Износ инструмента (  ):

):

(руб./год),

(руб./год),

где  - норма времени на выполнение i-ой операции;

- норма времени на выполнение i-ой операции;

- средняя стойкость инструмента, мин./срок службы (

- средняя стойкость инструмента, мин./срок службы (  » 300 мин.);

» 300 мин.);

- средняя цена единицы инструмента ( »20-30 руб./ед.);

- средняя цена единицы инструмента ( »20-30 руб./ед.);

- годовой объем производства, ед./год.

- годовой объем производства, ед./год.

7.7.8. Заработная плата вспомогательных рабочих (  )

)

, руб./год,

(руб/год)

(руб/год)

где  - количество профессий вспомогательных рабочих;

- количество профессий вспомогательных рабочих;

- численность рабочих по соответствующей профессии;

- численность рабочих по соответствующей профессии;

- месячная тарифная ставка рабочего соответствующего разряда;

- месячная тарифная ставка рабочего соответствующего разряда;

- коэффициент, учитывающий премии и доплаты для вспомогательных рабочих (

- коэффициент, учитывающий премии и доплаты для вспомогательных рабочих (  = 1,2-1,3);

= 1,2-1,3);

- районный коэффициент (

- районный коэффициент (  = 1,3).

= 1,3).

Заключение

В заключение необходимо сделать вывод о допустимых условиях эффективной работы предприятия и приемлемости полученных относительных показателей работы предприятия по сравнению со средними их значениями.

В данной курсовой работе были выявлены приемлемые условия, необходимые для создания предприятия акционерного типа, были определены потребности в имуществе предприятия и источники его формирования. Также был составлен первоначальный баланс предприятия, исходя из которого, можно судить о том, что основным источником формирования имущества является акционерный капитал(77,3%), краткосрочные пассивы составляют 22,6%.

В процессе выполнения курсовой работы была определена численность работников предприятия. Численность производственных рабочих определялась по методу трудоемкости выполняемых работ,

вспомогательных рабочих – по рабочим местам и нормам обслуживания, а численность инженерно-технических работников устанавливалась на основе штатного расписания. Таким образом, общая численность работников составила 14 человек.

А также была рассчитана смета затрат по статьям расходов, затем была осуществлена увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливалась сводная смета затрат на производство продукции по экономическим элементам. Затраты по экономическому содержанию группируются по следующим элементам: материальные затраты, которые составили 89,2% от общей суммы затрат, затраты на оплату труда – 3,33%, отчисления на социальные нужды – 1,19%, амортизация основных фондов – 0,58%, прочие затраты – 5,67%.

Была выявлена зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены. При уровне рентабельности 10% получили значение дивидендной ставки 28,66%, а при30% - 88,06. На основе полученных данных был определен минимальный уровень рентабельности(10,15%) и минимальный уровень цены (8136 руб./ед.), т.е. такое её значение, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки.

Как было сказано выше, одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Был определен объем продаж, при превышении которого обеспечивается безубыточная работа. Он составил 676 единиц. Нахождение этой величины, позволило рассчитать коэффициент финансовой устойчивости. Так как полученный коэффициент устойчивости равен 0,65, то можно сказать о том, что финансовое положение нашего предприятия вполне устойчивое.

Анализ экономических показателей говорит о том, что наше предприятие при рентабельности 10,15% может производить достаточное количество продукции, реализовывать ее на рынке и получать достаточно высокую прибыль, необходимую не только для выплаты дивидендов, но и для развития предприятия.

ЛИТЕРАТУРА

1. Гражданский кодекс Российской Федерации. Часть первая и вторая. – М.:Норма. – 555с.

2. Налоги: Учебное пособие / под ред. Д. Г. Черняка – М.: Финансы и статистика, 1995 – 400с.

3. Закон Российской Федерации «Об акционерных обществах» от 26 декабря 1995г. №208 – ФЗ.

4. Грузинов В. П. И др. Экономика предприятия. Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998. – 535с.

5. Экономика предприятия: Учебник / под ред. проф. Н. А. Сафонова. – М.: «Юристъ», 1998. – 584с.

6. Экономика предприятия: Учебник для вузов / под ред. проф. В. Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 1998. – 742с.

7. Положение о составе затрат. – М.: Норма.

Исходные данные

Задание на курсовую работу включает в себя следующие исходные данные:

| 1 | Вес изделия, кг\ед. | 310 |

| 2 | Коэффициент использования материалов | 0,85 |

| 3 | Цена материала, руб\кг | 15 |

| 4 | Трудоемкость изготовления (норма времени), мин\ед первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 40 60 85 40 30 100 |

| 5. | Годовой фонд времени работы оборудования, час\год | 3800 |

| 6. | Годовой фонд времени работы производственных рабочих, час\год | 1900 |

| 7 | Цена за единицу оборудования, занятого выполнением соответствующих операций, руб.\ед оборудования первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 60 78 102 90 60 42 |

| 8 | Разряд работы по операциям: первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 5 7 5 5 5 7 |

| 9 | Габариты оборудования, занятого выполнением соответствующих операций, м2\ед. оборудования первая операция вторая операция третья операция четвертая операция пятая операция шестая операция | 3 3 2 4 4 5 |

| Оборачиваемость запаса материалов, дни | 14 | |

| Оборачиваемость запаса готовой продукции, дни | 7 | |

| Продолжительность дебиторской задолженности, дни | 22 | |

| Продолжительность кредиторской задолженности, дни | 18 | |

| . | Предельный уровень дивидендной ставки, % | 25 |

1. Определение состава имущества предприятия и источников его образования

Имущество предприятия включает в себя все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п.., которые могут быть проданы или переданы.

В нашем случае для создания предприятия необходим следующий перечень имущества:

в первом приближении этот перечень включает в себя:

- оборудование;

- здания;

- материальные оборотные средства;

- денежные оборотные средства;

Оборудование включает в себя разнообразные виды оборудования, применяемые для производства продукции – станки, прессы, прокатные станки, подъемно-транспортное оборудование;

Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К ним относятся производственные корпуса цехов, гаражи, складские помещения и т. д.;

К материальным оборотным средствам относят оборотные средства в производственные запасы сырья и материалов, оборотные средства в незавершенное производство и оборотные средства в запасы готовой продукции.

Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке.

Каждый из перечисленных видов имущества может иметь различные источники образования. К таким источникам могут быть отнесены:

- акционерный капитал;

- аренда;

- краткосрочный кредит;

- кредиторская задолженность.

В последующем, в процессе функционирования предприятия, к этим источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия.

Варианты источников формирования имущества предприятия

| Имущество предприятия | Варианты | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Оборудование | Х | Х | Х | А | Х | Х | |

| Здание | Х | А | А | А | Х | А | |

| Материальные оборотные средства | Х | Х | К | К | К | Х | |

| Денежные оборотные средства | Х | К | К | К | К | Х | |

| Примечание | |||||||

| Х – акционерный капитал | |||||||

| А – аренда | |||||||

| К – краткосрочный кредит банка | |||||||

В данном случае наиболее подходящий вариант – второй, поэтому в дальнейшем методика выполнения курсовой работы будет излагаться применительно ко второму варианту формирования имущества создаваемого предприятия. Этим вариантом предусматривается приобретение имущества за счет следующих источников:

- оборудование и материальные оборотные средства – за счет акционерного капитала;

- здание берется в аренду;

- денежные оборотные средства формируются за счет краткосрочного кредита.

Определение потребности в имуществе предприятия

Для создания предприятия необходимо следующее имущество:

- технологическое оборудование;

- вспомогательное оборудование;

- производственный и хозяйственный инвентарь;

- производственное помещение;

- складское помещение;

- помещение, занятое под офис;

- нематериальные активы;

- оборотные средства в производственные запасы;

- оборотные средства в незавершенное производство;

- оборотные средства в запасы готовой продукции;

- дебиторская задолженность;

- денежные оборотные средства.

Дата: 2019-07-24, просмотров: 310.