Преимущества лизинга по сравнению с другими формами инвестирования. Основными из них являются:

ü инвестирование в форме имущества в отличие от денежного кредита снижает риск не возврата средств, т.к. за лизингодателем сохраняются права собственности на переданное имущество;

ü лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество;

ü часто предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, т.к. лизинговое имущество выступает в качестве залога;

ü лизинговое соглашение более гибко, чем ссуда, т.к. предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими;

ü для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, т.к. имущество не приобретается в собственность, а берется во временное пользование;

ü лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество;

ü лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя и соответственно снижают налогооблагаемую прибыль;

ü производитель получает дополнительные возможности сбыта продукции, т.к. ограниченное финансирование инвестиций часто не позволяет предприятиям своевременно обновлять технологическую систему.

Другими положительными аспектами лизинга выступают: оптимизация зачета НДС при уплате лизинговых платежей; обновление основных средств без отвлечения денег из оборота; лизинг не требует залога; экономия по платежам в бюджет по налогу на прибыль; лизинг позволяет получить сбалансированный баланс в отношении собственных и заемных средств; долгосрочное финансирование с возможность отсрочки уплаты основных сумм. При лизинге вопросы финансирования и приобретения имущества решаются одновременно, предусматривается возможность воспользоваться возвратным лизингом с целью пополнения оборотных средств и налоговой оптимизацией предприятия. Зачастую лизинговая компания оказывает помощь в юридическом, таможенном и бухгалтерском сопровождении сделок, а также проводит регистрацию недвижимости и транспортных средств.

Кроме того, лизинг особенно привлекателен для вновь созданных предприятий, поскольку решение об осуществлении лизинговой сделки основывается в большей мере на способности лизингополучателя генерировать достаточную сумму денежных средств для выплаты лизинговых платежей и в меньшей степени зависит от кредитной истории предприятия. Также важно, что для заключения лизинговой сделки требуется меньше гарантий, чем для получения кредита, так как собственность на оборудование остается за лизингодателем.

Если оборудование приобретается за «свой» счет, то расходами, уменьшающими налогооблагаемую прибыль, являются амортизационные отчисления. В этом случае Налоговый кодекс не предусматривает льготы для компаний, а амортизация начисляется по классификатору основных средств.

Когда для покупки имущества предприятие использует кредитные средства, то процедура начисления амортизации будет стандартной. Компания не сможет применять ускоренную амортизацию собственного имущества. По классификатору основных средств начисляется амортизация, проценты по кредиту включаются в себестоимость.

И наконец, видны преимущества лизинговой покупки. Предприятие получает право применять механизм ускоренной амортизации с коэффициентом не выше 3, что позволяет увеличить амортизацию в три раза. За счет этого лизингополучатель значительно уменьшает выплаты по налогу на прибыль, также снижаются выплаты налога на имущество.

С помощью покупки имущества в лизинг предприятие экономит на налоге на прибыль, используя возвратный лизинг.

Лизинг выгоден в том случае, если у компании существует потребность в уменьшении прибыли.

По мнению Дмитрия Митронина, директора Челябинского филиала АО «Халык-Лизинг»[5], преимущество в том, что лизинговыми услугами пользуются компании любого уровня (малый, средний и крупный бизнес), но наиболее он выгоден тем предприятиям, которые находятся на общей системе налогообложения, т.е. платят налог на прибыль, НДС и налог на имущество. Экономия для таких предприятий при приобретении имущества в лизинг составляет порядка 15-20% по сравнению с банковским кредитованием на развитие бизнеса. Эффективность лизинга обосновывается налоговыми преимуществами данной схемы финансирования. Лизинг выгоден за счет экономии по трем налогам: налогу на прибыль, НДС, налогу на имущество. Во-первых, лизинговые платежи в полном объеме относятся на расходы предприятия, тем самым уменьшая налогооблагаемую базу по налогу на прибыль. Во-вторых, в состав лизинговых платежей входит НДС, что ведет к уменьшению уплаты лизингополучателем данного налога в бюджет. В-третьих, отдельные виды имущества, например оборудование, лизингополучатель может амортизировать в три раза быстрее, используя повышенный коэффициент амортизации до 3, что позволяет в 2,5-3 раза уменьшить налог на имущество.

Лизинг также пользуется спросом у предприятий, которые находятся на упрощенной системе налогообложения или платят налог на вмененный доход. Хотя они не могут в полной мере воспользоваться изложенными преимуществами лизинга, данные компании приобретают имущество в лизинг, т.к. процедура принятия решения о предоставлении имущества в лизинг значительно проще, чем процедура поучения кредита.

Для получения имущества в лизинг лизингополучателю достаточно уплатить только 10% авансового платежа от стоимости предмета лизинга, а не предоставлять 100%-ное залоговое обеспечение, как при кредитовании.

Другая причина - это минимальный пакет документов, запрашиваемый лизинговыми компаниями, и быстрые сроки принятия решения.

Следует отметить, что сейчас все большее распространение получают индивидуальные схемы лизингового финансирования. При выборе графика лизинговых платежей клиентом компания всегда стремится учесть специфику бизнеса лизингополучателя, например сезонность, окупаемость проекта, другие факторы. Так, в нашей компании существует возможность предоставления отсрочки по уплате лизинговых платежей на срок до года. Лизинговые платежи могут быть ежемесячными, ежеквартальными и даже полугодовыми.

Кроме того, существует программа финансирования инвестиционных проектов, суть которых заключается в том, что предприятие должно выплачивать лизинговые платежи не за счет текущей прибыли, а за счет прибыли, которую оно планирует получить при вводе в эксплуатацию оборудования, транспорта, недвижимости и иного имущества, приобретаемого в лизинг. В данном случае для получения лизингового финансирования необходимо представить документы, свидетельствующие, что предприятие действительно будет получать прибыль: бизнес-план, технико-экономическое обоснование, договоры, подтверждающие объемы работ. Данным видом финансирования наша компания успешно занимается уже несколько лет, и практика показывает, что инвестиционные проекты позволяют предприятию выходить на новые производственные мощности.

Андрей Юрьевич Белоглазов, генеральный директор ООО «Транслизинг»[6] так же говорит, что лизинг имеет ряд преимуществ перед другими формами приобретения имущества, такими как оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит или ссуда.

Во-первых, это легкость оформления. При заключении договора лизинга требования к обеспечению сделки ниже, чем при получении банковского кредита. Во-вторых, это целый комплекс налоговых льгот.

1. Все лизинговые платежи полностью относятся на себестоимость выпускаемой продукции или оказываемых услуг. А это существенно снижает налогооблагаемую базу по налогу на прибыль. При кредите же выплата тела кредита не относится на себестоимость.

2. Выделяемый в лизинговых платежах НДС принимается к зачету при уплате в бюджет с полной суммы лизинговых платежей.

3. Лизинг дает возможность применения ускоренной амортизации имущества с максимальным коэффициентом 3. Это позволяет увеличить амортизационные отчисления.

После окончания договора лизинга автотранспорт или оборудование полностью амортизируется и передается на баланс предприятия за символическую сумму, тем самым существенно снижая налог на имущество.

В-третьих, не требуется залога для обеспечения лизинговой сделки, т. к. имущество, передаваемое в лизинг, и является единственным залогом.

Если говорить о привлекательности, то лизинг более эффективен для предприятий с полной системой налогообложения, так как они в полной мере получают весь комплекс вышеуказанных налоговых льгот. Мо и предприятия на упрощенной системе налогообложения, в том числе и индивидуальные предприниматели, предпочитают работать именно по лизингу. Во-первых, минимальный пакет документов; во-вторых, не требуется залог; в-третьих, сохранение кредитных линий; в-четвертых, срок рассмотрения заявки составляет всего 3 дня.

Лизингополучателями могут быть юридические лица и предприниматели без образования юридического лица (ПБОЮЛ), зарегистрированные и действующие в соответствии с законодательством РФ. Срок деятельности предприятия должен составлять не менее года. В случае если предприятие молодое и существует менее возможно поручительство за него другого юридического лица.

Существует ряд различных механизмов сотрудничества. В настоящее время активно работают восемь программ финансирования, которые позволяют наиболее полно учитывать пожелания партнера, разрабатывать и применять приемлемые схемы лизингового финансирования.

Также для постоянных клиентов имеются индивидуальные программы со сниженным авансовым платежом и годовой стоимостью лизинга.

Кроме того, предлагают клиентам специальные предложения в рамках программы «Лизинг от производителя», которая дает возможность приобретении автотранспорта и оборудования с минимальной годовой стоимостью лизинга от 6%-9%.

Что касается документов для приобретения имущества в лизинг в компании ООО «Транслизинг», то они являются минимальными: учредительные документы, бухгалтерская отчетность, банковские обороты (приложение 3). Нотариальное удостоверение копий не требуется.

Компания целый комплекс услуг. В стоимость договора лизинга может быть включено страхование имущества по льготным тарифам, постановка на учет и регистрация в необходимых структурах (военкомат, ГИБДД, Гостехнадзор), пускона-ладочные работы и т.д.

Специалисты индивидуально работают с каждым проектом и сопровождают его на всех этапах сделки - от помощи с подбором поставщика и заключения договора лизинга до выкупа лизингового имущества.

Срок принятия решения составляет всего 3 дня при предоставлении полного пакета документов.

Базовые условия финансирования также очень актуальны: аванс от 20%, срок лизинга от 1 года до 3 лет, годовая стоимость лизинга от 9.48% и никаких скрыты» комиссий, все наши расчеты прозрачны.

Несмотря на нестабильность финансового рынка, в марте мы получили дополнительные лимиты в Сбербанке РФ и готовы предложить нашим партнерам наиболее выгодные условия финансирования.

Вместе с тем лизингу присущ и ряд негативных сторон. В частности, на лизингодателя ложится риск морального старения оборудования (особенно если договор лизинга заключается не на полный срок его амортизации), а для лизингополучателя стоимость лизинга выходит более высокой, чем цена покупки оборудования.

При наличии у предприятия альтернативы - взять кредит на покупку оборудования или приобрести это оборудование на определенное время по договору лизинга - ее выбор необходимо осуществлять на основе результатов финансового анализа. Во всяком случае, лизинг становится практически безальтернативным вариантом, когда:

ü предприятие-поставщик испытывает трудности со сбытом своей продукции, а предприятие - будущий лизингополучатель не имеет в достаточном объеме собственные средства и не может взять кредит для приобретения нужного ему оборудования;

ü когда предприниматель только начинает собственное дело (как это имеет место в малом предпринимательстве).

Если предприятие, борется со значительными издержками и хочет отразить как можно большую прибыль, чтобы представить хороший бухгалтерский баланс для привлечения кредитных средств, тогда лизинг может только навредить (из-за отнесения лизинговых платежей на себестоимость).

Есть еще одна проблема для тех компаний, которые намерены привлечь кредит. Например, предприятие приобрело новое дорогое оборудование. С помощью лизинга самортизировало его в ноль и обращается в банк за кредитом. Для залога делается оценка, которая в бухгалтерском учете может не отражаться. Проблема состоит в том, что при первоначальном анализе банком баланса компания выглядеть инвестиционно непривлекательной (в балансе оценка имущества занижена по сравнению с рыночной ценой). Поэтому придется доказывать кредитной организации, что реальное имущественное состояние лучше, чем в балансе.

Что еще необходимо учитывать при оптимизации налогообложения с помощью лизинга? Допустим, имущество учитывается на балансе лизингополучателя и за три года расходы на приобретение оборудования составили 150 тыс. рублей. Но в отдельные месяцы может получить так, что сумма амортизации превысит сумму лизинговых платежей, тогда в составе расходов будут учтены не только расходы лизинговых платежей, но и суммы превышения амортизации над лизинговыми платежами.

Кроме того, когда закончился срок лизинга и имущество перешло в собственность лизингополучателя, то он продолжает начислять амортизацию, учитывая ее как расход. Предположим, что срок полезного использования имущества составляет семь лет, тогда еще четыре года лизингополучатель будет в составе расходов учитывать износ имущества, хотя свои расходы по приобретению оборудования (лизинговые платежи) он уже учел в первые три года.

Другой момент связан с тем, что компания может применить ускоренную амортизацию, например вместо семи лет оборудование будет самортизировано за три с половиной года. Однако в том случае, если срок лизинга составил три года, то по его окончании лизингополучатель будет начислять амортизацию по обычной (не повышенной) норме.

Применение повышенного коэффициента не всегда выгодно. Его интересно применять в том случае, если срок лизинга соотносится со сроком полезного использования имущества, а лизинговые платежи идут равномерно.[7]

1.3 Безопасность налогового планирования с помощью лизинга

Рассмотрим три самых актуальных на сегодня способа снижения налоговой нагрузки посредством лизинга. Их безопасность оценим по пятибалльной шкале: 1 -самый опасный способ, 5 - безрисковый метод налогового планирования. Баллы выставлены в зависимости от тенденции в судебных инстанциях, а также от оценок налоговых юристов.

Лизинг через взаимозависимую фирму

Безопасность: 4

Самая простая схема налоговой оптимизации через лизинг состоит в следующем. Учредители компании, которая стремиться снизить свою налоговую нагрузку, создают организацию-лизингодателя. С ней заключается договор лизинга необходимого имущества. Довольно часто взаимозависимый лизингодатель с момента регистрации начинает применять упрощенную систему налогообложения -это позволяет ему не платить налог на имущество, которое является объектом лизинга. Избежать налога на имущество можно также зарегистрировав компанию-лизингодателя в оффшорной зоне.

Компания-лизингополучатель получает в распоряжение необходимое ей оборудование, снижает налогооблагаемую прибыль (в расходы включаются лизинговые платежи), не платит налог на имущество на это оборудование (как правило, объект сделки находится на балансе лизингодателя).

у организаций есть все шансы отстоять в суде такой способ оптимизации. Дело в том, что, по мнению судей, участие в лизинговых сделках взаимозависимых лиц не является безусловным признаком незаконной схемы снижения налогов. И сейчас можно уже говорить о том, что арбитражная практика по этому вопросу сложилась в пользу налогоплательщика - есть уже много прецедентов, когда дела выигрывала организация. Вот примеры: постановления ФАС Московского округа от 19 января 2007 г. № КА-А40/13184-06, от 16 октября 2010 г. № КА-А40/10010-06.

По словам юрист Ольги Пономаревой (директор по развитию группы юридических и аудиторских компаний «Содействие бизнес проектам»)[8], в данной схеме нет изъянов с точки зрения законодательства. Ведь ни Гражданский, ни Налоговый кодексы не запрещают заключать сделки с взаимозависимыми компаниями. Конечно, обращение к «родственному» лизингодателю вызовет у инспекторов подозрение. Но если компания докажет, что заключение договора лизинга было действительно необходимо и в конечном итоге способствовало получению прибыли, то отказать в возмещении НДС налоговики не смогут.

Возвратный лизинг

Безопасность: 3

Рассмотрим, как действует механизм так называемого возвратного лизинга. Компания, испытывающая недостаток в оборотных средствах, продает лизинговой компании оборудование. Лизинговая компания, привлекая банковский кредит, его покупает. После этого, купленный актив отдается в лизинг его бывшему владельцу.

Плюсы данной сделки для каждого ее участника очевидны. Имущество, проданное предприятием, по сути, остается у него. Продав оборудование, лизингополучатель перестает платить по нему налог а имущество и восполняет дефицит оборотных средств. Лизинговая компания, участвую в данной сделке, зарабатывает прибыль, которая образуется из разницы между полученными лизинговыми платежами и суммой кредита, возвращенному банку с процентами.

По мнению судей ВАС РФ, возвратный лизинг - это законная сделка с разумными хозяйственными мотивами для обеих сторон, не ведущая к необоснованной налоговой выгоде.

Комментирует юрист Ирина Михеева (ведущий юрист компании «Прадо»).

Претензий инспекторов можно избежать, не доводя дело до судебного разбирательства. Для этого налогоплательщик должен акцентировать внимание на том, что договор возвратного лизинга соответствует всем нормам законодательства. Также необходимо собрать максимум документов, подтверждающих, что договор лизинга реален и приносит прибыль обеим сторонам: лизингополучателю и лизингодателю. Если в них не будет противоречий, то признать сделку возвратного лизинга незаконной нельзя.

Лизинг с предоплатой

Безопасность: 1

И налоговики, и юристы сходятся во мнении, что наиболее опасной схемой снижения налогов является договор лизинга с авансовыми платежами. Он сводится к следующему. Компания, обладая достаточным количеством собственных средств, в соответствии с заключенным договором перечисляет лизинговой компании авансовые платежи. Лизингодатель покупает на эти средства оборудование, необходимое лизингополучателю. Т.о., получая в свое распоряжение оборудование и начиная перечислять лизинговые платежи, предприятие-лизингополучатель получает вычеты по НДС, снижает налогооблагаемую прибыль и заполучает необходимые активы (не платя при этом налог на имущество за них, так как они находятся на балансе у лизингодателя).

Налоговики признают такую сделку притворной, прикрывающий истинный договор - договор купли-продажи с рассрочкой платежа. Вследствие этого лизингодатель и лизингополучатель лишаются права на вычет НДС.

Комментирует юрист Алексей Маслов (ведущий юрисконсульт компании «Налоговая помощь»). Если у компании есть деньги на покупку оборудования, то обращение к лизинговой компании лишено экономического смысла. Следовательно, налогоплательщик действует без цели делового характера. А это прямое доказательство того, что компания необоснованно получает налоговую выгоду (п. 3 постановления № 53).

На данный момент такой способ снижения налогов с помощью лизинга является наиболее опасным.

Налоговики часто пытаются доказать, что налоговая выгода, которую компания получает, становясь лизингополучателем, является необоснованной. Компании оказывают в вычетах по НДС, доначисляют налог на прибыль и привлекают к налоговой ответственности. Отстаивать законность налоговой оптимизации с помощью лизинга очень часто приходится в суде.

Главная задача - доказать судьям и инспекторам, что лизинговая сделка была заключена, чтобы получить оборудование или транспорт, необходимые для коммерческой деятельности. Иными словами, договор лизинга имел реальную экономическую цель. А налоговая выгода лизингополучателя - это всего лишь побочный положительный эффект лизинговой сделки.

Рынок лизинга в России

Еще не так давно немногочисленным лизинговым компаниям в России приходилось постоянно объяснять клиентам необходимость, целесообразность и выгодность финансовой аренды. Сегодня это общепризнанный эффективный инструмент.

Кроме увеличении популярности финансовой аренды в целом и роста количества лизинговых компаний можно с уверенностью говорить еще об одной тенденции - возрастании региональной доступности лизинговых услуг. Если раньше большая часть лизинговых операций была сконцентрирована в Москве и Московской области, то сегодня региональный лизинг приобретает все большую значимость. На Москву и С.-Петербург в 2001 - 2002 годах приходилось около 80% лизинговых сделок. Сегодня, спустя всего пять лет, на столицы приходится чуть больше 60% всего российского лизинга, а около 40% - это уже региональный бизнес.

Исторически лизинг в нашей стране начинался с легкового автотранспорта, и сейчас в этом сегменте он наиболее развит - там самые совершенные лизинговые продукты. Вторым по популярности был лизинг грузовой специальной техники, третий развит сегмент - промышленное оборудование. Кроме того возрос интерес к железнодорожному подвижному составу. Достаточно активно рассматривается вопрос по лизингу объектов недвижимости.

Общий объем лизинговых сделок по итогам 2010 года превысил $15 млрд. Динамика рынка, которую он демонстрирует в течении последних нескольких лет -прирост 30 - 50% в год. Но стоит отметить факторы, которые определят дальнейшие перспективы. Прежде всего, вопрос о налогообложении. В последние годы приходится тратить большое количество усилий на урегулирование вопроса НДС, на то, чтобы иметь возможность проводить те законные операции, которые определены в Налоговом кодеке. Кроме того, наблюдается уверенный рост экономики, сопровождающийся большим спросом на новые основные фонды. У многих дилеров оборудования происходит скачкообразный рост продаж. Некоторые поставщики уже к маю - июню выполнили план продаж, который был рассчитан до конца 2010 г. Рынок требует основных средств, и на них есть реальный спрос. Но ограничивающими факторами выступают объем доступного финансирования и доступность самого оборудования.[9]

Судя по тому, что количество лизинговых сделок в России с каждым годом увеличивается, этот вид деятельности становится весьма перспективным. Так, например, в статье профессора Высшей школы экономики, доктора экономических наук Виктора Газмана, приведены следующие данные: в 2009 году объемы нового лизингового бизнеса, рассчитанные на основе данных о 135 лизингодателях, превысили $8,5 млрд, в то время как по ВВП этот показатель на уровне 5%, а по инвестициям в основной капитал - 6,7%. Среднегодовой прирост лизинговых операций за восемь лет составляет 33,7%. Согласитесь, для России - неплохой показатель, особенно если учесть, что удельный вес лизинга в общем объеме инвестиций в основные производственные фонды страны в 2009 году равнялся примерно 9%, а в инвестициях в оборудование и транспортные средства 18%. Это соответствует среднеевропейскому уровню.

По данным '"Эксперта РА"[10] в 2010 году объем заимствований по лизинговым сделкам составил 14,7 млрд против 8 млрд долл. в 2009 году, а доля лизинга в ВВП за год выросла с 0,99 до 1,5%. «Рынок вышел на новую стадию роста, - считает директор департамента рейтингов финансовых институтов «Эксперт РА» Павел Самиев. - Первый цикл, начавшийся в 2001 году, в 2009 году завершился волной инвестиционного спроса и обновления основных фондов. Рынок лизинга перешел с 2009 года на качественно новый этап развития и до 2010 года имеет реальный шанс вырасти в 5-7 раз.

Прирост объема новых сделок и профинансированных средств в 2010 году стал фундаментом устойчивого и быстрого роста на ближайшие несколько лет. Темпы роста рынка в отдельные годы могут достигать 150%.

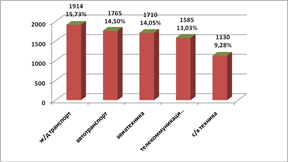

Основная доля сделок в 2010 году пришлась на лизинг железнодорожного транспорта - 15,73%, а также лизинг грузового и легкового автотранспорта - 14,59%. Указанные сегменты почти удвоили свою долю на рынке по сравнению с 2009 годом и в совокупности составили около 50% рынка. По оценкам аналитиков «Эксперт РА», сегмент лизинга железнодорожного транспорта имеет потенциал двукратного роста в абсолютном выражении к 2010 году, кроме того, хорошие перспективы есть у лизинга недвижимости и сельскохозяйственной техники.

Особенностью российского рынка является то, что на его динамику оказывают сильное влияние конъюнктурные сделки и внутрихолдинговый лизинг. Такие контракты не всегда носят рыночный характер, и их объем трудно прогнозировать. Вероятно, через несколько лет объем нового бизнеса в лизинге будет больше коррелировать именно с рыночными тенденциями инвестиций в основной капитал, как на Западе.

Рис. 1 Объем заимствований по лизинговым сделкам в России за 2010 год (млрд. долл.)

Лизинг в России будет стремительно расти. Этот рынок еще не насыщен. В настоящий момент многие компании начинают более активно развиваться, потенциальный спрос на лизинговые услуги велик. Лизинговые компании при иностранных банках уже активно выходят на рынок лизинга в России, и мы ожидаем усиления конкуренции в этом сегменте уже в краткосрочной перспективе, потому что проекты в сфере лизинга весьма привлекательны для иностранных инвесторов.

Таким образом, лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств. Объектом является движимое и недвижимое имущество. Преимущество в том, что лизинговыми услугами пользуются компании любого уровня (малый, средний и крупный бизнес), но наиболее он выгоден тем предприятиям, которые находятся на общей системе налогообложения, т.е. платят налог на прибыль, НДС и налог на имущество. Экономия для таких предприятий при приобретении имущества в лизинг составляет порядка 15-20% по сравнению с банковским кредитованием на развитие бизнеса. Эффективность лизинга обосновывается налоговыми преимуществами данной схемы финансирования. Лизинг выгоден за счет экономии по трем налогам: налогу на прибыль, НДС, налогу на имущество. Вместе с тем, лизингу присущ и ряд негативных сторон.

Лизинг в России развивается стремительными темпами, возрастает региональная доступность лизинговых услуг, количество лизинговых сделок с каждым годом увеличивается, этот вид деятельности становится весьма перспективным. Прирост объема новых сделок и профинансированных средств в 2010 году стал фундаментом устойчивого и быстрого роста на ближайшие несколько лет. Темпы роста рынка в отдельные годы могут достигать 150%.

Дата: 2019-07-24, просмотров: 356.