РЕФЕРАТ

Поясн. зап. 94 страницы, 16 рис., 3 табл., 19 библиогр. источн., 7 прил.

СУЩНОСТЬ И ВИДЫ МАТЕРИАЛЬНЫХ ЗАПАСОВ. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ СНИЖЕНИЕ РАСХОДОВ СКЛАДА. ОПТИМАЛЬНАЯ ЗАГРУЗКА ПЛОЩАДИ СКЛАДА.

Объект исследования: ООО "Кока – Кола Эйч Би Си Евразия".

Цель работы – проведение анализа системы управления запасами предприятия и разработка рекомендаций по ее улучшению.

Большое количество арифметических расчётов, а также математические методы были реализованы в пакете электронных таблиц Excel.

В работе произведена всесторонняя оценка работы склада, как важнейшего подразделения любого крупного предприятия. В качестве основных направлений исследования рассмотрены сохранность товарных запасов, и их размещение в условиях ограниченной площади, и увеличения объема продаж.

Разработаны мероприятия по оптимизации размещения продукции, что обеспечит бесперебойную работу склада, отгрузку продукции во время, и решит главную проблему – продажу необходимого количества продукции во втором, третьем квартале года.

Рассчитан эффект от экономии полезной площади склада. Он составил 607392 руб. за год.

Рекомендации, содержащиеся в работе, частично внедрены на предприятии, и показывают положительный результат их применения.

СОДЕРЖАНИЕ

Введение

1. Запасы в экономической системе предприятия

1.1 Понятие, сущность и виды материальных запасов

1.2 Назначение склада

1.3 Логистический процесс на складе

1.4 Зарубежный опыт управления запасами

2. Технико-экономическая характеристика предприятия

2.1 История компании

2.2 The Coca-Cola Company сегодня

3. Анализ существующей системы управления запасами

3.1 Схема склада

3.2 Расстановка продукции в складе

3.3 Сохранность продукции

3.3.1 Условия хранения и обращение готового продукта

3.3.2 Программа управления возрастом продукции

3.3.3 Условия перевозки готового продукта

3.3.4 Обращение с нестандартной продукцией

4. Разработка проектных мероприятий по совершенствованию системы управления запасами

4.1 Складские расходы

4.2 Оптимизация размещения продукции

4.3 Этапы планирования склада

4.4 Экономическое обоснование проекта

5. Безопасность жизнедеятельности

6. Социально – эколого – экономическое обоснование проекта

Заключение

Библиографический список

ВВЕДЕНИЕ

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Целью данной работы является разработка на основе анализа предметно-объектного материала конкретных предложений по повышению эффективности управления материальными запасами ООО "Кока – Кола Эйч Би Си Евразия".

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов в работе склада;

- проанализировать западный опыт управления запасами и оценить возможность его применения в российских условиях;

- сформировать возможные варианты корректного выбора системы контроля уровня запасов;

- проанализировать процесс управления материальными запасами ООО "Кока – Кола Эйч Би Си Евразия";

- разработать оптимальный вариант расстановки продукции в условиях ограниченной площади склада

Предмет исследования - это факторы, влияющие на управление материальными запасами, их причинно-следственные связи и методы управления ими.

ЗАПАСЫ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ

Назначение склада

Перемещение материальных потоков в логистической цепи невозможно без концентрации в определенных местах необходимых запасов, для хранения которых предназначены соответствующие склады. Движение через склад связано с затратами живого и овеществленного труда, что увеличивает стоимость товара. В связи с этим проблемы, связанные с функционированием складов, оказывают значительное влияние на рационализацию движения материальных потоков в логистической цепи, использование транспортных средств и издержек обращения./7/

Современный крупный склад — это сложное техническое сооружение, которое состоит из многочисленных взаимосвязанных элементов, имеет определенную структуру и выполняет ряд функций по преобразованию материальных потоков, а также накапливанию, переработке и распределению грузов между потребителями. При этом возможное многообразие параметров, технологических и объемно-планировочных решений, конструкций оборудования и характеристик разнообразной номенклатуры грузов, перерабатываемых на складах, относит склады к сложным системам. В то же время склад сам является всего лишь элементом системы более высокого уровня — логистической цепи, которая и формирует основные и технические требования к складской системе, устанавливает цели и критерии ее оптимального функционирования, диктует условия переработки груза.

Поэтому склад должен рассматриваться не изолированно, а как интегрированная составная часть логистической цепи. Только такой подход позволит обеспечить успешное выполнение основных функций склада и достижение высокого уровня рентабельности./9/

При этом необходимо иметь в виду, что в каждом отдельно взятом случае, для конкретного склада, параметры складской системы значительно отличаются друг от друга, так же как ее элементы и сама структура, основанная на взаимосвязи этих элементов. При создании складской системы всегда нужно руководствоваться следующим основным принципом: лишь индивидуальное решение с учетом всех влияющих факторов может сделать ее рентабельной. Предпосылкой этого является четкое определение функциональных задач и основательный анализ переработки груза как внутри, так и вне склада. Разброс гибких возможностей необходимо ограничить благоразумными практически выгодными показателями. Это означает, что любые затраты должны быть экономически оправданными, т. е. внедрение любого технологического и технического решения, связанное с капиталовложениями, должно исходить из рациональной целесообразности, а не из модных тенденций и предлагаемых технических возможностей на рынке./16/

Основное назначение склада — концентрация запасов, их хранение и обеспечение бесперебойного и ритмичного снабжения заказов потребителей.

Складирование и хранение

Процесс складирования заключается в размещении и укладке груза на хранение. Основной принцип рационального складирования — эффективное использование объема зоны хранения. Предпосылкой этого является оптимальный выбор системы складирования и, в первую очередь, складского оборудования. Оборудование под хранение должно отвечать специфическим особенностям груза и обеспечивать максимальное использование высоты и площади склада. При этом пространство под рабочие проходы должно быть минимальным, но с учетом нормальных условий работы подъемно-транспортных машин и механизмов. Для упорядоченного хранения груза и экономичного его размещения используют систему адресного хранения по принципу твердого (фиксированного) или свободного (груз размещается на любом свободном месте) выбора места складирования.

Процесс складирования и хранения включает:

-закладку груза на хранение,

-хранение груза и обеспечение соответствующих для этого условий,

-контроль за наличностью запасов на складе, осуществляемый через информационную систему.

История компании

8 мая 1886 года - Доктор Джон Смит Пембертон из Атланты, штат Джорджия на заднем дворе своего дома приготовил сироп, который лег в основу будущего напитка Кока-Кола.

Летом 1886 года - Вильям Венэйбл по просьбе неизвестного покупателя впервые разбавил безалкогольный тонизирующий сироп содовой. Новый напиток продавался в аптеке “Джекобс” по 5 центов за стакан.

Фрэнк М. Робинсон, партнер Доктора Пембертона придумал название для нового напитка и написал его своим оригинальным шрифтом, впоследствии ставшим товарным знаком.

1891 год Аза Кендлер выкупает патент за $2300 и становится единственным владельцем Компании, впоследствии ее Президентом до 1919 года.

1892 год Основание и регистрация компании Кока-Кола, г. Атланта, штат Джорджия. Сформирован первый отдел сбыта из 15 торговых представителей

1893 год товарный знак Кока-Кола был официально зарегистрирован в Патентном бюро США.

Выход за пределы США:

1897 - Канада, Гавайи, Мексика

1900 - первое появление напитка в Европе (Англия)

1920 - открытие первого завода в Европе (Франция)

1980 - Фанта в СССР

1991 - McDonalds в России

1994 - Завод в Москве

1996 - Завод в Екатеринбурге.

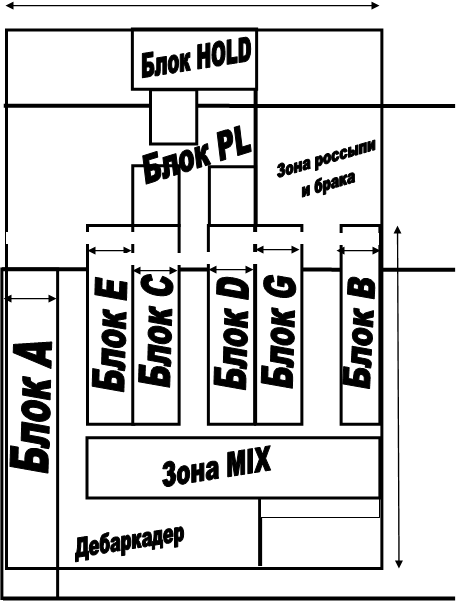

Схема склада

Схема склада.

Рис.4

В настоящий момент продукция расставлена по участкам A,B,C D,E,F с глубиной ряда в 9 паллет, это соответствует требованиям соблюдения ротации, и минимизирует асинхронный вывоз (рис. 4).

Сохранность продукции

Критерии оценки.

1. Производство планируется таким образом, чтобы обеспечить запас продукции на складе ККБС согласно установленным стандартам запаса и стандартам ротации по возрасту продукции.

2. Отгрузки в филиалы планируются таким образом, чтобы обеспечить запас в филиалах согласно установленным стандартам запаса и стандартам ротации по возрасту продукции.

3. Возраст продукции, поступающей в торговую сеть, не превышает установленных стандартов ротации для данного этапа.

4. При отгрузке со склада готовой продукции соблюдается и ежедневно контролируется ротация продукции по возрасту.

5. В торговых точках соблюдается ротация продукции по возрасту и возраст продукции не превышает стандартов периода оптимального вкуса (Shelf Life)

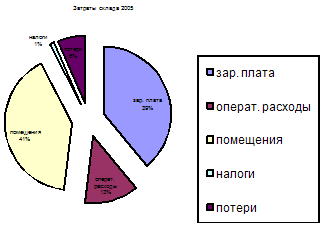

Складские расходы

Расходы CCHBC Россия

Рис. 5

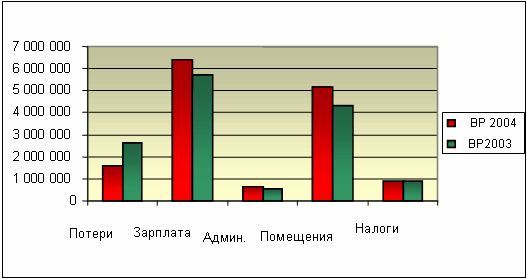

CCHBC Россия израсходовала более US$ 18M в 2004 на склады (0.20 US$/ФУ)

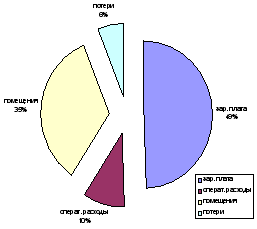

Расходы Екатеринбург

Рис.6

Сокращение складских расходов только на 6% на каждом складе позволило бы сэкономить более US$ 1000000!!

Складские расходы 2003-2004гг

Рис.7

Все расходы контролируемы

Есть общее представление, что расходы делятся на контролируемые и постоянные

Постоянные расходы контролируемы и не постоянны:

Руководство и Администрация

Автопогрузчики, стеллажи и другие СММ

Налоги и страховка

Уборка, утилизация отходов

Охрана

Износ и ремонт зданий

И кстати, сократить общие расходы на склады легко, но всегда нужно учитывать воздействие на другие подразделения Транспорт, Доставку, Обслуживание клиентов - любые изменения должны планироваться с учетов других отделов.

Сокращение расходов склада.

Рис.8

Знаки пожарной безопасности

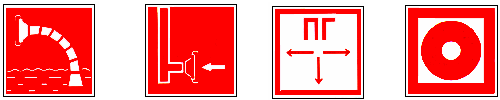

1.Основные эвакуационные знаки

выход здесь направляющая стрелка

направление к эвакуационному выходу

направление для доступа открывать пункт(место)

к эвакуационному вскрыть здесь движением сбора

выходу по от себя

лестнице

Рис. 19

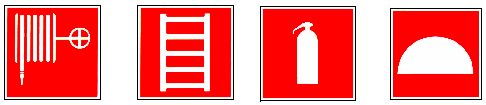

2.Основные знаки пожарной безопасности

пожарный кран пожарная лестница огнетушитель место размещения

нескольких средств

пожаротушения

пожарный пожарный пожарный кнопка

водоисточник сухотрубный гидрант оповещения

стояк

Рис. 20

3.Запрещающие знаки

запрещается тушить пользоваться запрещается курить

водой открытым огнем и курить

Рис. 21

4. Предупреждающие знаки

пожароопасно. взрывоопасно пожароопасно

Легковоспламеняющиеся окислитель

Вещества

Рис. 22

Программа.

1. Система экологического менеджмента является частью общей Системы менеджмента завода, планирование в области качества и охраны окружающей среды и анализ со стороны руководства.

2. Соответствие природоохранному законодательству, местным нормативам в области охраны окружающей среды и экологическим требованиям Компании является частью политики завода в области охраны окружающей среды.

3. Завод стремится минимизировать своё влияние на окружающую среду в областях потенциального влияния: качество ливневых и сточных вод; использование озоноразрушающих и опасных материалов; загрязнение воздуха; управление твёрдыми отходами; загрязнение отходами, связанными с обслуживанием транспорта и оборудования; использование воды; энергопотребление.

4. На заводе установлены экологические показатели согласно требованиям Региона, оговоренным в RUB-EN-S-001, экологические показатели включаются в ежегодный бизнес-план завода.

5. Завод самостоятельно определяет значимые экологические аспекты своей деятельности, которыми он может управлять. Основой для определения экологического аспекта как значимого являются результаты анализа входа и выхода процессов, проведённого Экологическим координатором на основании блок-схем процессов. Список экологических аспектов обновляется при изменении технологии, появлении новых продуктов, оборудования, сделках с недвижимостью и пр.

6. Куратором экологических программ на заводе является Экологический Координатор. Существует должностная инструкция с описанием ответственности Экологического Координатора.

7. Экологический координатор хранит и обновляет все применимые законы и требования в области охраны окружающей среды, предусмотренные Российским федеральным законодательством, местными природоохранными органами и Корпорацией.

8. Экологический координатор отвечает за взаимодействие с местными природоохранными органами, предоставление отчётов в местные органы.

9. Завод оценивает эффективность экологических программ путем ежемесячного сравнения реальных значений экологических показателей с целевыми значениями, заложенными в Плане по качеству и охране окружающей среды, проведения внутренних аудитов, а также подвергаясь внешним экологическим аудитам со стороны Компании или местных регулирующих органов. Результативность системы экологического менеджмента, достижение/недостижение поставленных целей и статус выполнения экологических программ анализируется руководством завода. Планирование в области качества и охраны окружающей среды и анализ со стороны руководства.

10. Завод планирует корректирующие действия по результатам экологических аудитов, проводимых Компанией, внутренних аудитов, по результатам анализа экологических показателей за отчетный период, по жалобам населения, предписаниям местных природоохранных органов и предупреждающие действия при возникновении ситуации, могущей повлечь появление несоответствий требованиям внутренних процедур, требованиям Корпорации, природоохранному законодательству (например, изменение законодательства, введение нового оборудования, любые операции с недвижимостью) согласно CCHBCE-AD-R-153.1 Программа по корректирующим и предупреждающим действиям.

Энергоресурсы и вода

Цель: Обеспечить эффективное использование водных и энергоресурсов и внедрить программы минимизации потребления воды и энергии. Установить план действий на случай перебоев с питьевой водой.

Элементы программы:

1. На заводе установлены целевые показатели по потреблению воды и электроэнергии:

Потребление энергии на 1 литр напитка;

Затраты на электроэнергию на 1 литр напитка;

Потребление воды на 1 л напитка;

Затраты на воду

2. Количество потребленных ресурсов по заводу в целом контролируется ежемесячно с помощью счетчиков воды, газа. Главный энергетик отвечает за снятие показаний указанных приборов и сверку с данными поставщиков ресурсов.

ЗАКЛЮЧЕНИЕ

В процессе выполнения дипломной работы «Совершенствование системы управления запасами на ООО «Кока-Кола Эйч Би Си Евразия»», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала:

- раскрыта функциональная роль запасов в работе склада;

- проанализирован западный опыт управления запасами и оценена возможность его применения в российских условиях;

- проанализирован процесс управления материальными запасами ООО "Кока – Кола Эйч Би Си Евразия";

- разработан оптимальный вариант расстановки продукции в условиях ограниченной площади склада

- рассчитан экономический эффект от представленных изменений.

Эти мероприятия обеспечат:

- стабильную работу производства;

- своевременную отгрузку в филиалы;

- ритмичную работу отдела доставки;

- увеличение пропускной способности склада.

Что в свою очередь обеспечит необходимый уровень продаж в пиковые летние месяцы.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. - М.: Финансы и статистика, 1997. - 800 с.

2. Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского. - М.: Высшая школа, 1994. - 272 с.

3. Гаджинский А. М. Логистика. - М.: Информационно-внедренческий центр «Маркетинг», 1999. - 228 с.

4. Грузинов В. П., Грибов В. Д. Экономика предприятия. - М.: Финансы и статистика, 1998. -208 с.

5. Ефимова О. В. Финансовый анализ. - М.: Изд-во «Бухгалтерский учет», 1999. - 352 с.

6. Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9. - с. 72 - 78.

7. Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 1998. - 336 с.

8. Кейлер В. А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 1999. - 132 с.

9. Логистика. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 327 с.

10. Неруш Ю. М. Коммерческая логистика. - М.: Банки и биржи, ЮНИТИ, 1997. - 271 с.

11. Практикум по логистике. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 270 с.

12. Раицкий К. А. Экономика предприятия. - М.: Информационно-внедренческий центр «Маркетинг», 2000. - 690 с.

13. Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 1998. - 128 с.

14. Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 2000. - 656 с.

15. Шевченко Н. С., Черных А. Ю., Тиньков С. А., Кузьбожев Э. Н. Управление затратами, оборотными средствами и производственными запасами. Под ред. д. э. н., проф. Э. Н. Кузьбожева. - Курск: Курск. гос. тех. ун-т, 2000. - 154 с.

16. «Логистика». А.Д. Чудаев М., 2001г.

17. Сергеев В. И. Логистика: аналитический обзор.— СПб., 1996.

18. Сердюкова Л. О. Транспортно-складская логистика цеха: Конспект лекций по курсу «Логистика» для студ. спец. 0701 / Саратовский гос. ун-т.— Саратов, 1995.

19 Смехов А. А. Введение в логистику.— М.: Транспорт, 1993.

РЕФЕРАТ

Поясн. зап. 94 страницы, 16 рис., 3 табл., 19 библиогр. источн., 7 прил.

СУЩНОСТЬ И ВИДЫ МАТЕРИАЛЬНЫХ ЗАПАСОВ. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ СНИЖЕНИЕ РАСХОДОВ СКЛАДА. ОПТИМАЛЬНАЯ ЗАГРУЗКА ПЛОЩАДИ СКЛАДА.

Объект исследования: ООО "Кока – Кола Эйч Би Си Евразия".

Цель работы – проведение анализа системы управления запасами предприятия и разработка рекомендаций по ее улучшению.

Большое количество арифметических расчётов, а также математические методы были реализованы в пакете электронных таблиц Excel.

В работе произведена всесторонняя оценка работы склада, как важнейшего подразделения любого крупного предприятия. В качестве основных направлений исследования рассмотрены сохранность товарных запасов, и их размещение в условиях ограниченной площади, и увеличения объема продаж.

Разработаны мероприятия по оптимизации размещения продукции, что обеспечит бесперебойную работу склада, отгрузку продукции во время, и решит главную проблему – продажу необходимого количества продукции во втором, третьем квартале года.

Рассчитан эффект от экономии полезной площади склада. Он составил 607392 руб. за год.

Рекомендации, содержащиеся в работе, частично внедрены на предприятии, и показывают положительный результат их применения.

СОДЕРЖАНИЕ

Введение

1. Запасы в экономической системе предприятия

1.1 Понятие, сущность и виды материальных запасов

1.2 Назначение склада

1.3 Логистический процесс на складе

1.4 Зарубежный опыт управления запасами

2. Технико-экономическая характеристика предприятия

2.1 История компании

2.2 The Coca-Cola Company сегодня

3. Анализ существующей системы управления запасами

3.1 Схема склада

3.2 Расстановка продукции в складе

3.3 Сохранность продукции

3.3.1 Условия хранения и обращение готового продукта

3.3.2 Программа управления возрастом продукции

3.3.3 Условия перевозки готового продукта

3.3.4 Обращение с нестандартной продукцией

4. Разработка проектных мероприятий по совершенствованию системы управления запасами

4.1 Складские расходы

4.2 Оптимизация размещения продукции

4.3 Этапы планирования склада

4.4 Экономическое обоснование проекта

5. Безопасность жизнедеятельности

6. Социально – эколого – экономическое обоснование проекта

Заключение

Библиографический список

ВВЕДЕНИЕ

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Целью данной работы является разработка на основе анализа предметно-объектного материала конкретных предложений по повышению эффективности управления материальными запасами ООО "Кока – Кола Эйч Би Си Евразия".

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов в работе склада;

- проанализировать западный опыт управления запасами и оценить возможность его применения в российских условиях;

- сформировать возможные варианты корректного выбора системы контроля уровня запасов;

- проанализировать процесс управления материальными запасами ООО "Кока – Кола Эйч Би Си Евразия";

- разработать оптимальный вариант расстановки продукции в условиях ограниченной площади склада

Предмет исследования - это факторы, влияющие на управление материальными запасами, их причинно-следственные связи и методы управления ими.

ЗАПАСЫ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ

Дата: 2019-07-24, просмотров: 351.