3.1 Обоснование необходимости совершенствования форм и систем оплаты труда на предприятии

Отечественные экономисты приложили много усилий для разработки и внедрения новых систем материального стимулирования труда. Они настойчиво искали пути повышения эффективности производства и делали это через механизм распределения вновь созданной стоимости как одного из элементов системы стимулов к производительной работе.

Важным моментом было то, что новые разработки в области системы материального стимулирования, а именно: оплаты труда – главной и важнейшей его части, удовлетворяла потребности производства. Это был один из случаев, когда научная мысль предусмотрела спрос.

В условиях государственной и коллективной собственности на средства производства квинтэссенцией оплаты труда выступал принцип единства цели, сущность которого состояла в объединении интересов участников всех уровней производственного процесса в достижении конечной цели – увеличения производства продукции определённого вида. Оплата труда часто носила сквозной характер, когда материальное стимулирование осуществлялось за одни и те же показатели.

Применение такого подхода действительно обеспечивало объём производства. Основным же его недостатком было аккумулирование безразличия работников к показателям производственной деятельности, не задействованных в построении системы оплаты труда, а поскольку интересы были общие, наблюдались массовые факты искажения данных первичного учёта. Таким образом, накапливались негативные тенденции, свойственные определённой системе материального стимулирования. При сдельной системе оплаты труда завышались объёмы выполненных работ, изготовленной продукции, производилось неэффективное использование ресурсов; при аккордно-премиальной системе недостаточно контролировались затраты производства и т.д.

Ещё один недостаток консолидационного подхода к построению оплаты труда состоит в объективной невозможности всех групп участников производственного процесса одинаково влиять на результаты труда, также контролировать их.

В период государственно-плановой системы хозяйствования принципы и механизмы построения оплаты труда разрабатывались и доводились предприятиям административным путём, каналы реализации продукции на цены закупки ресурсов устанавливались централизованно для всех. Пути поступления денежных средств также были жёстко определены, фактор риска сведён до минимума, а поэтому системы стимулирования и способы ее применения могли существенно влиять на мотивационные стимулы к труду.

Текущая ситуация такова, что в политике организации материального стимулирования возник определённый вакуум, связанный в первую очередь с процессом размежевания функций директирования, когда административно-командные методы управления уже ликвидированы, а экономические методы ещё недостаточно теоретично и методично отработаны, не действуют или полностью отсутствуют. Самая большая опасность скрывается в том, что происходит это одновременно с катастрофическим падением производства, когда затраты на продукцию огромны. Образовался в определённой мере замкнутый круг. Уровень заработной платы низкий, и денег на нее хронически не хватает. А в свою очередь низкая оплата труда, к тому же выплаченная с опозданием в 3-4 месяца, а иногда и больше, практически сводит к минимуму заинтересованность работника в эффективном производстве. Однако необходимо обеспечивать подъём экономики и в первую очередь в сфере материального стимулирования, предприятиям следует начинать работу с формирования философии построения механизма оплаты труда и выплаты вознаграждения в общей системе стимулирования трудовой активности.

Оплата труда является основным элементом производственных затрат. Она обеспечивает возмещение затрат живого труда, когда создаёт прибавочный продукт – основу расширенного производства. Элемент этот настолько важен, что целые предприятия и даже отрасли «перемещаются в просторе», приближаясь к наиболее выгодным рынкам труда.

В таблице 3.1 сформулированы требования к организации оплаты труда, которые диктуются новыми условиями хозяйствования.

Таблица 3.1 – Новые требования к организации оплаты труда

| Новые условия хозяйствования при переходе на рыночные отношения | Новые требования к организации оплаты труда |

| Развитие различных форм собственности на средства производства | Обеспечение примерно равной оплаты за равный труд независимо от форм собственности |

| Приватизация средств производства | Среди работников в особую категорию выделяются владельцы средств производства, у которых форма оплаты труда должна быть отличной от оплаты труда наемного работника |

| Укрепление хозяйственной самостоятельности предприятий | Дальнейшее расширение самостоятельности предприятий в организации оплаты труда |

| Возрастание роли руководителей предприятий | Организация оплаты труда руководителей должна учитывать специфику их роли |

| С приватизацией собственности усиливается роль владельцев в ее использовании и соответственно снижается роль работников наемного труда | Рабочим, чтобы защитить свои права, необходимо участвовать в разработке условий индивидуального трудового договора или в работе профсоюза по заключению коллективного договора |

| Создается рынок труда | Оплата труда должна учитывать стоимость рабочей силы |

| Переход на принцип самоокупаемости хозяйственной деятельности позволяет предприятиям на оплату туда направлять только часть заработного дохода | Повышается зависимость источника оплаты труда от общих итогов работы предприятия |

| В рыночных условиях заработная плата наемных работников определяется стоимостью рабочей силы | Из заработной платы наемных работников исключается ее часть, связанная с социальной защитой трудящихся |

| Возрастает значение социальной защиты трудящихся | Коренным образом меняется роль государства в организации оплаты труда |

Таким образом, организовывая систему материального стимулирования труда в условиях рыночных отношений, необходимо исходить из классического принципа «противовесов и балансов». Этот принцип не является новым. Концептуально принцип «противовесов и балансов» является ни чем иным, как проявление адаптированного к сфере экономики общего закона диалектики «объединения и борьбы противоположностей», что раскрывает источник самодвижения и развития объективного мира. Поскольку система материального стимулирования труда представляет собой большой сегмент экономических взаимоотношений, которые функционируют в обществе в целом и на каждом отдельном предприятии, для обеспечения её всестороннего совершенствования следует выявить и поддерживать в оптимальном соотношении проявление закономерностей, которые влияют на действия объективных законов.

При создании системы стимулирования труда, основанной на принципе «противовесов и балансов», необходимо выделить главную цель конкретного производства. Тогда все цепочки производственного процесса, которые имеют общую цель, работают за моделью команды, где каждый выполняет действия, которые являются его обязанностью. Совместная работа, которая направлена на общий конечный результат, позволяет выполнять один из пунктов принципа, а именно «баланс» интересов. Довольно часто именно на этом этапе заканчивалось организационное построение системы стимулирования.

Другой пункт этого принципа – «противовесы» ‑ предусматривает выявление и включение в систему оплаты производственных показателей, на достижения и улучшения которых могут влиять конкретные трудовые коллективы или отдельные члены предприятия. Для этого формируется перечень подразделений, должностей и профессий и устанавливается соответствующий список показателей, в зависимости от которых определяется заработная плата. При таком подходе для каждого работника или группы работников будут установлены критерии оценки эффективности работы.

При тяжелом экономическом положении трудно заставить действовать систему стимулирования трудовой активности работников. Но она является одним из основных путей выхода из экономического кризиса.

Поэтому в процессе становления рыночных отношений, исключительно важно создание эффективной системы организации оплаты труда.

В хозяйственной практике применяют простые и премиальные, прямые и косвенные; аккордные и прогрессивные системы оплаты труда; с премированием за индивидуальные и коллективные достижения в труде; системы, которые строятся на тарифной и бестарифной основе. Все они являются более или менее эффективными. Каждая из них способствует стимулированию работника высокопроизводительно трудиться. Но все они имеют ряд недостатков. Поэтому при выборе формы и системы оплаты труда, условий и размеров материальных вознаграждений, необходимо учитывать ряд таких факторов: функции работающих в производственном процессе, содержание и характер их работы, условия труда, стратегические цели и поточные задания предприятия, особенности производства.

Наряду с объективными факторами существуют и субъективные, на которые также следует обратить внимание: консерватизм мышления людей, традиции и привычки, которые сложились, организованная инертность, которая препятствует введению новшеств.

Поэтому при введении новой или совершенствовании уже существующей системы оплаты труда следует использовать такую стратегию:

а) нововведение не следует делать частным явлением, работник должен быть уверен, что принятые «правила игры» сохраняются на определённое время, например, на период действия коллективного договора;

б) малозначительные изменения, как правило, неэффективны и на них не следует тратить время;

в) существенные нововведения следует готовить с высокой степенью ответственности по специальному плану;

г) в процессе введения новшеств следует обратить внимание на обучение персонала, его психологическую готовность к восприятию нового.

Совершенная система оплаты труда должна отвечать следующим требованиям:

а) оплата труда должна осуществляться в соответствии с количеством, качеством и результатами труда работника и стоимостью рабочей силы на рынке труда;

б) она должна включать материальные вознаграждения за высокие производственные результаты, личный вклад в деятельность предприятия и т.д.;

в) иметь стимулирующее воздействие на работающих;

г) обеспечить работодателю достижение в процессе производства такого результата, который бы ему позволил возместить затраты и получить прибыль.

3.2 Основные направления совершенствования оплаты труда работников предприятия

На основании проработанного материала, опыта в построении системы оплаты труда зарубежных компаний, научных достижений отечественных специалистов, предлагается новый подход к построению системы оплаты труда на предприятии.

Контракт – особый вид трудового договора. Он дает возможность устанавливать индивидуальные условия труда, определять дополнительную ответственность за неисполнение обязательств сторонами, обеспечивает эффективное использование трудового потенциала работников, его профессиональных способностей и навыков. Характерной особенностью контракта является его срочный характер. Минимальный его срок не регламентируется законом, а максимальный – не может превышать 5лет. Для проверки квалификации принимаемого работника может оговариваться испытательный срок до 6 месяцев. Контракт заключается только в письменной форме. В нем оговариваются следующие разделы:

а) общие положения (кто с кем заключает контракт, срок его действия, условия об испытательном сроке);

б) обязанности работника (профессия, специальность, квалификация, трудовые функции, долговременные задачи и др.);

в) обязанности предприятия по созданию условий труда;

г) оплата труда;

д) режим рабочего времени;

е) время отдыха;

ж) социальное обслуживание;

з) льготы по социальному обеспечению;

и) ответственность сторон за неисполнение обязательств по контракту.

Возможно включение в контракт таких разделов, как обеспечение конфиденциальности информации, соблюдение коммерческой тайны, дополнительное поощрение, условия ухода на пенсию, условия пересмотра оплаты труда и др. Расторжение контракта допускается в случае истечения его срока или досрочно при определенных обстоятельствах (соглашение сторон, нарушение кодекса законов о труде, ликвидация предприятия или подразделения, нарушение администрацией условий договора, болезнь или инвалидность).

При заключении контракта с работником необходимо иметь в виду главное – условия контракта не могут быть худшими, чем предусматривается законодательством о труде.

Для организации временного творческого коллектива его работникам устанавливаются оклады, надбавки, доплаты и премии согласно договору или заданию.

Контрактный оклад формируется на основе уже существующей тарифной системы оплаты труда и включает новые положения, направленные на стимулирование работников к высокопроизводительной, качественной, профессиональной трудовой деятельности.

Его сущность состоит в том, что работникам предприятия устанавливается конкретный оклад, который включает в себя базовый оклад и надбавки рабочим, специалистам, руководителям.

Базовый оклад устанавливается рабочим на основании действующей тарифной сетки и тарифной надбавки.

Надбавки могут быть установлены следующие:

а) за совмещение профессий – до 15%;

б) за расширение зоны обслуживания – до 18%;

в) за руководство бригадой:

1) при численности до 10 человек – до 10%;

2) при численности свыше 10 человек – до 15%;

г) за классность – до 15%.

Важно также установить доплаты рабочим за профессиональное мастерство, личные деловые качества. При дифференциации надбавок за высокое профессиональное мастерство рабочих рекомендуется учесть разряд выполняемых работ, стаж работы на предприятии по соответствующей профессии, уровень освоения смежных профессий (операций) на участке (в бригаде).

При установлении надбавок за высокую квалификацию для вспомогательных рабочих, критериями их дифференциации могут быть: отсутствие претензий к качеству работ, услуг.

Отсутствие сверхплановых простоев оборудования из-за несвоевременного обслуживания и т.д.

При установлении размеров доплат и надбавок необходимо предусмотреть действие так называемого «порога чувствительности», т.е. такого значения размера выплат, который воспринимается рабочим как вознаграждение, которое адекватно дополнительно затраченным усилиям.

В таблицах 3.2 и 3.3 приведены размеры надбавок за профессиональное мастерство рабочих-станочников и вспомогательных рабочих.

Таблица 3.2 – Размеры надбавок за профессиональное мастерство и освоение смежных профессий или операций рабочих-станочников в процентах к тарифной ставке

| Разряды | Освоение смежных профессий (операций) | ||

| Одна профессия или до 50% операций на участке (в бригаде) | Две профессии или от 50 до 75% операций на участке (в бригаде) | Три и более профессий или свыше 75% опе-раций на участке (в бригаде) | |

| 3 | ‑ | 6 | 12 |

| 4 | 6 | 12 | 16 |

| 5 | 12 | 16 | 20 |

| 6 ‑ 8 | 16 | 20 | 24 |

Таблица 3.3 – Размеры надбавок за профессиональное мастерство вспомогательных рабочих в зависимости от квалификации и уровня выполнения основных показателей в процентах к тарифной ставке

| Показатели | Разряды | |||

| 3 | 4 | 5 | 6 ‑ 8 | |

| 1. Отсутствие претензий к качеству работ, услуг | 4 | 4 | 6 | 8 |

| 2. Отсутствие сверхплановых простоев оборудования из-за несвоевременного обслуживания | 4 | 4 | 6 | 8 |

| 3. Выполнение нормированных заданий | 4 | 8 | 8 | 8 |

| Итого: | 12 | 16 | 20 | 24 |

Такая система надбавок направлена, таким образом, на привлечение новых квалифицированных кадров, удержание существующих, развитие их способностей и повышение профессионального уровня. Она стимулирует рабочих к эффективной трудовой деятельности.

Сумма надбавок к базовому окладу рабочего не должна превышать 50%.

Учитывая, что рабочие-станочники — основная производительная сила на предприятии предлагаются следующие дополнительные стимулы в оплате их труда:

а) выплата премий за личное клеймо (сдача продукции при первом предъявлении ОТК), при этом устанавливается следующая зависимость – таблица 3.4;

Таблица 3.4 – Выплата премий за личное клеймо

| Стаж работы с личным клеймом | Размер премии к сдельной зарплате, в % |

| 3 года | 10 |

| 5 лет | 15 |

| 10 лет | 20 |

б) производить доплату межразрядной разницы при условии, если разница между разрядом рабочего и разрядом работ составляет более одного разряда;

в) установить повышающий коэффициент 1,2 к действующим часовым тарифным ставкам на чистовые работы повышенной сложности;

г) станочникам, работающим с талоном качества выплачивать ежемесячно премию в размере 15% к сдельной зарплате при условии изготовления продукции без отступления от чертежа;

д) выплачивать повышенное вознаграждение по итогам работы за год на 25-50% выше станочникам с особо интенсивным характером труда по сравнению с другими категориями работающих;

е) предоставлять ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней;

ж) рабочим-станочникам вновь принятым на предприятие и заключившим трудовой договор о работе на 5 лет в качестве станочника основного производства оказывать материальную помощь в размере 100% от среднемесячной зарплаты одного работника ППП на момент заключения договора.

Специалистам и руководителям базовый оклад устанавливается на основании схемы должностных окладов соответствующей категории.

В новых экономических условиях повышается роль надбавок и доплат специалистам за высокие достижения в труде, а также за выполнение особо важных и ответственных работ. Использование таких надбавок целесообразно по следующим причинам. Во-первых, появляется возможность объективно оценить трудовые усилия конкретных специалистов и стимулировать их к выполнению сложнейших и ответственейших работ. Во-вторых, специалистам, вклад которых в результаты работы выявится самым большим, предоставляется и более высокая оплата. В-третьих, надбавки являются тем элементом заработной платы специалистов, который позволяет систематически корректировать их оплату подобно увеличению заработной платы рабочих-сдельщиков в случае выполнения и перевыполнения установленных норм выработки.

Надбавки устанавливаются линейному персоналу – мастерам, начальникам участков и цехов, а также специалистам, которые обеспечивают стабильное улучшение показателей деятельности подраздела и предприятия в целом.

Надбавки за выполнение особо важной работы на период её выполнения устанавливаются с целью концентрации усилий профессионалов над важнейшими проблемами и ускорения их решения.

В таблице 3.5 представлен порядок установления надбавок мастерам и старшим мастерам за высокие достижения в труде.

Таблица 3.5 – Критерии и размеры установления надбавок мастерам, старшим мастерам за высокие достижения в труде в процентах к должностному окладу при условии постоянного выполнения цехами (участками) производственных заданий

| Стаж работы в должности мастера (старшего мастера) на предприятии | Тип производства в цехе (на участке) | |||||

| Массовое и крупно серийное | Серийное | Индивидуальное и мелко серийное | Массовое и крупно серийное | Серийное | Индивидуальное и мелко серийное | |

| Особенно сложная продукция | Другая продукция | |||||

| От 1 до 2 | 10 | 15 | 20 | 5 | 10 | 15 |

| От 2 до 3 | 30 | 35 | 40 | 20 | 25 | 30 |

| 3 и больше | 40 | 43 | 48 | 30 | 35 | 40 |

Кроме того, отдельному работнику могут быть произведены выплаты разового характера:

а) за повышение квалификации;

б) за работу в выходные и праздничные дни в двойном размере;

в) за выполнение обязанностей отсутствующего работника ‑ до 30% оклада отсутствующего работника;

г) к юбилейным датам, связанным с работой на предприятии конкретного работника – от 0,5 оклада и выше.

В настоящее время повышается значение стажа работы. Установление доплаты за стаж работы на предприятии преследует цель – заинтересовать работника трудиться на данном предприятии, снизить текучесть кадров и обеспечить предприятие персоналом, имеющим большой опыт работы.

Доплата за стаж работы устанавливается в размере 2% за каждый год работы на заводе.

Следует отметить, что работникам, недавно принятым на работу, в т.ч. переведенным на другую профессию, в течение трёх месяцев выплачивается оклад на 15% ниже определённого тарифным соглашением. Если работнику установлен испытательный срок более трёх месяцев, то пониженный оклад устанавливается на весь период испытательного срока.

Также 30% установленного оклада является переменной частью. Она может быть уменьшена или не выплачена полностью в зависимости от результатов работы завода в целом, отдельного структурного подразделения или непосредственно конкретного работника.

При невыполнении работником своих обязанностей, оговоренных индивидуальным трудовым договором и должностной инструкцией или при несоответствии квалификации работника, его контрактный оклад может быть изменён.

На основе всего выше сказанного, можно сделать заключение, что контрактный оклад, устанавливается на основании тарифной ставки или схемы должностных окладов, и перечня надбавок.

Таким образом, проложенный подход к совершенствованию системы оплаты труда способен стимулировать работников к высокопроизводительному труду. Он направлен на индивидуализацию заработной платы, которая предполагает оплату труда непосредственно за результаты деятельности конкретного работника. Индивидуализация заработной платы работающего позволит учесть как индивидуальные результаты труда, так и личные деловые качества, включая квалификацию, ответственность, творческую инициативу, скорость и точность решений и непременно – качество работы. Такой подход направлен на формирование мотивации к высокопроизводительному труду. И в данном случае предприятие сможет производить конкурентоспособную продукцию, которая найдёт своего покупателя на рынке, а это необходимое условие производственной деятельности предприятия.

Следует отметить, что индивидуализация труда требует проведения оценки заслуг. Она является элементом управления людьми и должна применяться на предприятии. Это необходимое средство познания качественного состояния трудового потенциала предприятия, его сильных и слабых сторон. Это также и основа для совершенствования и развития индивидуальных трудовых качеств человека, поскольку обучение и повышение квалификации без учёта реальной потребности в этом вряд ли способны привести к позитивным сдвигам в трудовой деятельности. А поскольку результаты оценки во многом определяют положение работника на производстве и перспективы продвижения, они являются важнейшим мотивационным фактором улучшения трудовой деятельности и отношения к труду.

Основными целями оценки эффективности труда и качества работы персонала является оценка потенциальных способностей и возможностей работников, оценка потребности в повышении квалификации и дальнейшем совершенствовании, оценка результатов трудовой деятельности.

Оценка работника в наиболее полном виде охватывает две сферы его деятельности – текущую и перспективную. При анализе текущей деятельности акцент делается на то, как он справляется со своей работой. Перспективная деятельность, регламентируемая решениями о расстановке, ротации, продвижении и подготовке работников с целью формирования и развития их трудового потенциал, требует оценки способностей, мотивации и личных качеств, позволяющих прогнозировать потенциальные возможности.

В любом случае оценка трудовых качеств, прямо или косвенно связана с выявлением незадействованных резервов, которые могут быть использованы. При организации работы с людьми эти данные являются базовыми для принятия кадровых решений. В зависимости от направленности последних они в большей или меньшей мере учитывают как результаты текущей деятельности человека, так и его перспективные возможности. Зачастую оценка и тех и других качеств рассматривается в комплекте, особенно при принятии решений о продвижении или повышении квалификации руководителей.

Как мера эффективности кадровых решений оценка работников позволяет наблюдать в динамике улучшение результатов их трудовой деятельности, что, в конечном счете, свидетельствует об их соответствии занимаемым рабочим местам и о правильности их использования.

Отметим ещё одно важное направление использования оценки кадров. На основании анализов результатов оценки складывается и уточняется представление о тех качествах, которыми должны обладать работники. Таким образом, формируется критерий, в соответствии с которым подбираются и перемещаются кадры. Использование результатов оценки, следовательно, должно быть направлено не только на совершенствование работника, но и коррективу рабочего места, относительно которого оцениваются качества работника. По существу это перманентный процесс оценки работников, ориентации и мотивации их на лучшие достижения, а также и корректировки в соответствии с этими круга и содержания исполняемых им обязанностей. На следующем этапе оценки качества работника будут соотноситься с более высокими требованиями, обеспечивая прогрессивный динамизм формирования трудового потенциала личности и персонала предприятия.

Если учесть значение, которое имеет оценка персонала, неудивительно, что практически любое предприятие, учреждение или организация за рубежом применяют её в той или иной мере. Она не всегда оформляется или сопровождается необходимой документацией, но без нее не может обойтись никакая хозяйственная деятельность. Это связано с тем, что позитивные тенденции в развитии могут быть обеспечены только на основании мониторинга трудового потенциала персонала предприятия, оценки его соответствия предъявляемым требованиям и дальнейшего совершенствования путём принятия необходимых кадровых решений.

Инструментарий системы оценки основан под воздействием потребностей решения практических задач производственно-хозяйственной деятельности и включает следующие методы:

- письменный отзыв руководителя в сводной или заданной форме;

- ранжирование работников в парные сравнения в пределах группы;

- оценку отклонения от среднего значения совокупных трудовых качеств по группе работников;

- оценку поведения в критической ситуации;

- графическую шкалу оценок;

- бихевиористическую шкалу;

- алфавитно-числовую шкалу;

- оценку по результатам;

- самооценку.

Заслуживает внимания факторная модель оценки заслуг, которую можно применить на предприятии. Она включает набор пяти факторов и также количество ступеней (А, В, С, Д, Е). Данный метод оценки представлен в таблице 3.6.

Таблица 3.6 - Модель оценки заслуг работника

| Показатели | Ступени | ||||

| А | В | С | Д | Е | |

| 1. Скорость выполнения работы, проекта | Очень медленно | Медленно | Средне | Быстро | Очень быстро |

| 2. Готовность принимать решения | Перекладывать ответственность на другого | Отклоняется от ответственности | Средний уровень | Любит принимать решения | Ищет ответственную работу |

| 3. Индивидуальность в работе | Идёт проторенной дорогой | Изредка предлагает пропозиции | Средний уровень | Часто подаёт оригинальные предложения | |

| 4. Отношение к коллективу | Активный антагонист | Пассивный антагонист | Нейтральный | Пассивно контактный | Активно контактный |

| 5. Качество работы | Много ошибок | Халатность в работе | Средний уровень | Старательный | Очень аккуратный |

Каждой ступени отличий соответствует определённое количество баллов: для А – 15-35; для В – 36-59; для С – 60-83; для Д – 84-96; для Е – 97-108 баллов. Среднее количество баллов получается путём деления набранной суммы на количество факторов оценки, то есть на пять.

Результаты оценки используются таким образом. Наиболее высокие результаты являются основанием для перевода работника на высший разряд или должность. При результатах, уровень которых даёт основание для вывода о «соответствии работы установленным нормам», предусматривается введение материального поощрения в виде премий, надбавок.

Оценка заслуг осуществляется, как правило, один раз в год. Что касается новых назначенных работников, то оценка осуществляется чаще один раз в полгода или даже ежеквартально. Традиционно оценка заслуг персонала является обязанностью непосредственно руководителя.

Данный метод мотивации является эффективным, как показывает зарубежный опыт. Справедливая организация такого оценивания сама собой стимулирует повышение эффективности труда. Поэтому, переход к действенным системам мотивации возможен лишь через создание действенных механизмов такой оценки.

В условиях современного развития производства остро стоит проблема выживания и сохранения рыночных позиций промышленных предприятий. Эта проблема разрешима при условии создания конкурентоспособной продукции, которую можно легко реализовать. В свою очередь это невозможно без надлежащей организации труда производственных рабочих. Поэтому именно от мастера, от его профессиональной компетентности, организаторских способностей, умения налаживать контакты с рабочими в большей степени зависит рост производительности труда, снижение или повышение себестоимости продукции, наличие брака в производстве и другие показатели. Однако как показывают результаты последнего социологического исследования на ЗАО «НКМЗ» престиж профессии мастера с каждым годом уменьшается и на современном этапе оценивается экспертами как «низкий», больше всего не удовлетворяет в работе мастером низкий уровень организации производства (58,7% числа опрошенных) и уровень заработной платы (34,8% от числа опрошенных), причем 26,7% считают, что уровень зарплаты мастера низкий и 40% - что уровень зарплаты средний.

Своеобразие роли мастера заключается в том, что он одновременно – представитель администрации (выполняет требования руководства по управлению рабочими) и представитель рабочего коллектива, представляет интересы подчиненных (о заработной плате, загрузке, условиях труда). Для рабочих мастер, в первую очередь, помощник в решении всех возникающих у них проблем на производстве, а для руководителей цеха мастер – это контролер (качества, дисциплины, плановых показателей и других). Сами же мастера чувствуют себя скорее представителями трудового коллектива и с этой позиции решают вопросы выполнения плана, качества продукции, дисциплины и т.п.

В свою очередь начальники и заместители начальников цехов считают, что положение дел на производстве требует предоставления мастерам больших прав в производственной деятельности. Сегодня деятельность начальников цехов и их заместителей, в значительной мере, ориентирована не только на выполнение плановых заданий, но и на поиски заказов. Поэтому управление внутри цеха зависит в большей степени от старших мастеров и мастеров. В настоящее время на производстве существуют факторы ограничивающие деятельность мастеров:

а) нечеткое разграничение прав и обязанностей и, как следствие:

- ограничение самостоятельности мастеров в решении некоторых вопросов;

- вынужденное выполнение мастерами несвойственных должности обязанностей;

- распоряжения от высоко стоящих руководителей часто идут минуя мастеров непосредственно рабочим.

В таких условиях мастера теряют авторитет и вопросы стараются решать не с ними, а с заместителями начальников цехов или с самими начальниками цехов.

б) Недостаточная заинтересованность функциональных служб цеха в эффективной деятельности производственных участков.

в) Существующая система оплаты труда мастеров не заинтересовывает в должной степени в улучшении деятельности возглавляемых участков.

Руководитель среднего звена на предприятии, к которому относится мастер, - ключевая фигура, выполняющая многообразные социальные роли. Для полноценного исполнения обязанностей руководителю этого уровня необходимо обладать тремя группами качеств: специальными (техническими, юридическими и т.п.), человеческими и концептуальными (таблица 3.7).

Таблица 3.7 – Наиболее значимые качества мастера как руководителя

| Концептуальные способности | Специальная квалификация | Умение работать с людьми |

| - понимание производственного процесса в целом; - умение анализировать внутреннюю связь факторов; - способность анализировать и оценивать поведение людей, эффективность структур и длительных взаимосвязей; - умение мыслить в абстрактных категориях; - умение моделировать будущее; - способность к обобщению | Знания: - эксплуатируемой техники; - технической документации; - применяемой технологии и нормирования техпроцессов; - новых технических разработок; - технологии экономического планирования, учета и контроля; - персонального компьютера; - методов мотивации труда. Умения: - четко выполнить технические условия, стандарты; - видеть актуальные задачи; - планировать производственный процесс; - работать с литературой, справочниками; - внедрить новое. | - обучать работе; - распределять работу; - умение создать команду; - умение поддерживать отношения с людьми; - осуществлять взаимодействие с другими подразделениями; - быть примером работоспособности в стрессовых ситуациях; - разбираться в людях; - убеждать людей; - разрешать конфликтные ситуации; - стоять за интересы коллектива; - создать благоприятный психологический климат. |

Все эти качества должны быть присущи руководителю любого ранга – от высшего до младшего. В работе менеджеров каждого ранга доминирует одна из групп качеств. Высокая специальная квалификация в большей мере требуется при осуществлении процесса на операциональном и профессиональном уровнях, например, на уровне мастера.

В настоящее время перед мастером стоят следующие приоритетные задачи:

1 в плане производства:

1.1 выполнение плановых заданий в установленные сроки;

1.2 обеспечение качества продукции;

1.3 своевременное обеспечение рабочих мест заготовками, материалами, технической и оплатной документацией;

1.4 загрузка всех единиц оборудования (акцент – подготовка сменно-суточных заданий, обеспеченных заготовками с целью отработки станко-нормо-часов, т.е. работой на полную рабочую смену);

1.5 повысить организацию труда на участке;

1.6 техническая подготовка производства (наличие на рабочих местах сменно-суточных заданий, технической документации, заготовок);

1.7 инструментальная подготовка заказов;

1.8 контролировать и следить за исправностью технологического оборудования;

1.9 контролировать соблюдение рабочими технологических процессов.

2 В работе с персоналом:

2.1 рациональная расстановка рабочих кадров;

2.2 укрепление трудовой и производственной дисциплины;

2.3 контроль выполнения норм времени рабочими по видам оборудования;

2.4 улучшение морально-психологического климата на участке;

2.5 повышение квалификации рабочих и обучение смежным профессиям; организовывать внедрение передовых методов труда;

2.6 внедрение принципов корпоративной культуры и культуры производства;

2.7 соблюдать законодательство о труде, правила техники безопасности, производственной санитарии, пожарной и экологической безопасности; своевременно инструктировать рабочих по этим вопросам.

Учитывая вышеперечисленное, предлагается система оплаты труда мастера, которая будет материально стимулировать мастеров к выполнению всех стоящих перед ним функций.

Суть предлагаемой системы состоит в том, что заработная плата мастера должна зависеть от заработной платы рабочих на его участке, то есть часть заработка должна выражаться как определенный процент от фонда зарплаты рабочих на участке. Этот процент и будет являться базовой ставкой мастера, изменяющейся каждый месяц в зависимости от производительности труда рабочих на участке, их численности, организации их труда.

Заработная плата мастера отражается формулой:

ЗПм = Стб ´ КК ´ Крез , (3.1)

где Стб – базовая ставка, грн.;

КК – квалификационный коэффициент, зависящий от личных профессиональных качеств мастера;

Крез - коэффициент результативности.

Квалификационный коэффициент определяется по признакам:

а) опыт и профессиональная компетентность;

б) самостоятельность при выполнении заданий, готовность принять на себя ответственность;

в) способность четко организовывать и планировать работу на участке;

г) диапазон административного контроля (численность рабочих в подчинении мастера);

д) личная инициатива, способность решать новые вопросы.

Каждый признак оценивается по пятибалльной системе, а каждый балл составляет 0,2% от базовой ставки. Сумма баллов и составляет квалификационный коэффициент.

Коэффициент результативности зависит от следующих показателей:

а) выполнение объемного показателя в заданной номенклатуре – 100% - 10% от базовой ставки. За каждый процент перевыполнения плана – увеличение ставки еще на 0,2%;

б) соблюдение сроков выполнения объемного показателя – 10% от базовой ставки;

в) соблюдение качества продукции, отсутствие возврата ОТК – 10% от базовой ставки;

г) снижение материалоемкости, электроэнергии – 1% от базовой тарифной ставки за каждый 1% снижения.

Максимальный коэффициент результативности устанавливается в размере 50% базовой тарифной ставки (оклада) мастера.

Рассмотрим экономический эффект от внедрения данной системы оплаты труда на примере участка механообработки механического цеха. На участке работают 23рабочих-станочника. Фонд заработной платы рабочих (без премии-бонуса) в 2004году составил 270140грн.; а фонд оплаты труда мастера за этот период – 10115грн., что составило 3,74% фонда оплаты труда рабочих. В фонде оплаты труда мастера 7635грн. – оклад и 2480грн. премии.

Рассчитываем теперь заработную плату мастера по предложенной системе. За базовую ставку (Стб) возьмем три процента от фонда оплаты труда рабочих. Тогда:

Стб = 270140 ´ 3,0 / 100 = 8104,2 грн.

Данный процент может корректироваться руководством предприятия в зависимости от финансового положения предприятия.

Квалификационный коэффициент мастера руководство цеха оценивает по следующей системе:

а) профессиональная компетентность – 4 балла;

б) самостоятельность в работе – 4 балла;

в) способность четко организовывать работу – 4 балла;

г) классность – 4 балла;

д) способность решать новые вопросы – 3 балла.

Итоговая сумма баллов составит 19.

Средняя сумма баллов исходя из того, что установлено пять показателей – 3,8 (19/5), т.е. базовый оклад следует увеличить на 3,8%.

Определяем квалификационный коэффициент мастера как повышающий:

КК = 100% + 3,8% = 103,8%

или в виде коэффициента (КК) – 1,038.

Рассчитаем коэффициент результативности: мастером участка механообработки выполнен только один показатель: объемный показатель (отработка станко-нормо-часов) в заданной номенклатуре.

В результате коэффициент результативности составит 10%, т.е. в формуле используем коэффициент как повышающий базу: 100% + 10 % = 110% или 1,1.

Рассчитаем заработную плату мастера, используя вышеприведенную формулу:

ЗПм = ( 270140 ´ 0,03 ) ´ 1,038 ´ 1,1 = 9253 грн.

Экономия в процентах составит:

Э = 100 -  ´ 100 = 8,52 %

´ 100 = 8,52 %

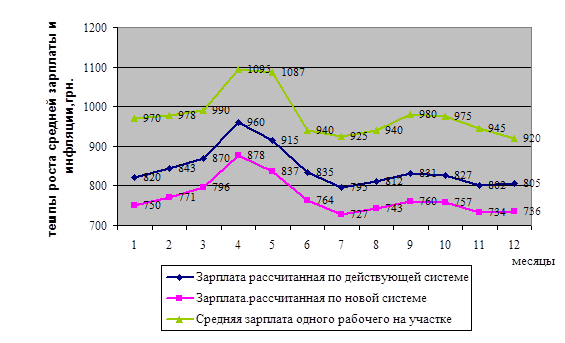

Полученный результат показывает, что часть премий была выплачена не заслуженно. Наиболее наглядно новую заработную плату можно увидеть помесячно в таблице 3.8 и на рисунке 3.2.

Таблица 3.8 – Заработная плата мастера

| Месяцы | Зарплата мастера, рассчитанная по действующей системе оплаты, грн. | Зарплата мастера, рассчитанная по новой системе оплаты, грн. | Средняя зарплата одного рабочего на участке, грн. |

| январь | 820 | 750 | 970 |

| февраль | 843 | 771 | 978 |

| март | 870 | 796 | 990 |

| апрель | 960 | 878 | 1095 |

| май | 915 | 837 | 1087 |

| июнь | 835 | 764 | 940 |

| июль | 795 | 727 | 925 |

| август | 812 | 743 | 940 |

| сентябрь | 831 | 760 | 980 |

| октябрь | 827 | 757 | 975 |

| ноябрь | 802 | 734 | 945 |

| декабрь | 805 | 736 | 920 |

| ИТОГО | 10115 | 9253 | 11745 |

Рисунок 3.2 – Заработная плата мастера

Результаты расчетов свидетельствуют, что в действующих условиях, несмотря на то, что участок механообработки, руководимый данным мастером, не выполнял оценочные показатели, определяющие коэффициент результативности, его заработная плата формировалась исходя из базового оклада, установленного в штатном расписании, «плавающего» коэффициента, который определялся по выполнению планового задания по валовому производству в станко-норма-часах в целом по цеху и размера премии за основные результаты хозяйственной деятельности цеха. Конкретные результаты работы данного мастера в основном не учитывались, так как и «плавающий» коэффициент и премия начислялись по итоговым результатам работы всех участков.

В предложенном варианте заработная плата мастера производственного участка формируется:

во-первых, на основе базовой тарифной ставки, рассчитанной процентом от общего фонда оплаты труда рабочих участка, а это значит, что чем больше рабочих в подчинении мастера, тем выше его оплата, что заинтересовывает мастера в увеличении рабочих на участке и соответственно повышает эффективность производства, так как станки не будут простаивать из-за их не укомплектованности рабочими;

во-вторых, применение квалификационного коэффициента способствующего стремлению мастера повышать свой профессиональный уровень, компетенцию, инициативность, что не учитывается в действующей системе оплаты труда;

в-третьих, коэффициент результативности учитывает выполнение оценочных показателей данного участка, руководимого мастером, а не всего цеха.

Таким образом, новая система формирования оплаты труда мастера производственного участка обладает значительными преимуществами по сравнению с действующей и направлена на повышение эффективности работы мастера производственного участка.

3.3 Экономическое обоснование предлагаемых разработок по совершенствованию оплаты труда работников

Итоговые результаты деятельности предприятия определяются за счет повышения конкурентоспособности продукции, увеличения доли рынка, получения дополнительного дохода.

Улучшение финансового состояния предприятия можно достигнуть за счет реализации мероприятий по совершенствованию системы оплаты труда работников, которое отразится на росте дохода предприятия и получении дополнительных объемов товарной продукции.

Экономический эффект разработки и реализации мероприятия по совершенствованию системы оплаты труда работников предприятия (в целом – повышение качества процесса в системе) определяется по следующей формуле:

Эт =  ( Пit – Нit ) Nit -

( Пit – Нit ) Nit -  Зпрt , (3.2)

Зпрt , (3.2)

где Эт – ожидаемый экономический эффект разработки и внедрения мероприятия по повышению качества процесса в системе за срок применения мероприятия (Т), грн.;

i = 1,2…n - количество заключенных контрактов;

Пit – прогноз по i-му контракту в году t, грн.;

Нit – прогноз налогов и сборов из прибыли по i-му контракту в году t, грн.;

Nit – прогноз количества заключенных контрактов в году t;

tвл = 1,2…Твл – год вложения инвестиций в мероприятие по повышению качества процессов в системе (Твл – последний год вложений, год внедрения мероприятия);

Зпрt - единовременные затраты (инвестиции) на повышение качества процесса в системе в году tвл , грн.

Для того чтобы определить влияние разработанных мероприятий по совершенствованию системы оплаты труда на изменение объема товарной продукции используем метод экспертных оценок или эвристический метод.

В качестве экспертов пригласим 5 квалифицированных руководителей и специалистов: начальник ПЭО, заместитель главного бухгалтера, начальник ООТИЗ, начальник отдела цен, начальник отдела кадров.

Построим матрицу экспертных оценок (таблица 3.9) и рассчитаем объем товарной продукции с учетом влияния разработанных мероприятий на основе проведенной экспертной оценки, который занесем в таблицу 3.10.

Таблица 3.9 – Матрица экспертных оценок

| Направления совершенствования системы оплаты труда | Эксперты / Оценка | ||||||

| 1 | 2 | 3 | 4 | 5 | Сумма значений | Среднее значение | |

| 1 Введение контрактного оклада | 0,11 | 0,12 | 0,10 | 0,09 | 0,08 | 0,5 | 0,1 |

| 2 Внедрение факторной модели | 0,10 | 0,09 | 0,08 | 0,07 | 0,06 | 0,40 | 0,08 |

| 3 Совершенствование оплаты труда мастера | 0,09 | 0,12 | 0,07 | 0,08 | 0,09 | 0,45 | 0,09 |

| Среднее значение | 0,09 | ||||||

Таблица 3.10 – Данные для экономического обоснования мероприятия по совершенствованию оплаты труда работников

| Показатели | Значения показателя |

| Годовой объем товарной продукции в действующих ценах по заключенным контрактам в 2005году, тыс. грн. | 88594,4 |

| Прибыль, полученная в результате проведенных мероприятий, тыс. грн. | 15947 |

| Доля налогов и сборов из прибыли, % | 69,55 |

| Фактор инфляции | 1,08 |

| Фактор риска | 0,80 |

| Единовременные затраты на стратегический маркетинг, НИОКР в 2005году, тыс. грн. | 25,0 |

| Год внедрения мероприятия | 2005 |

Экономический эффект разработки и реализации мероприятия по совершенствованию системы оплаты труда работников обеспечивается с учетом фактора инфляции и фактора риска.

Первым шагом в совершенствовании и актуализации методов расчета экономической эффективности является введение поправочного коэффициента, учитывающего инфляцию.

Фактор инфляции учитывает обесценивание денежных средств, проявляющееся в форме роста цен на товары и услуги без повышения их качества.

Фактор риска учитывает неполноту или неточность информации об условиях реализации мероприятия, в том числе связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации мероприятий неблагоприятных ситуаций и последствий характеризуется понятием риска.

При оценивании фактора риска наиболее существенными представляются следующие виды неопределенности инвестиционных рисков:

- риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

- внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытие торговли с отдельными странами и т.п.);

- неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

- колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

- неопределенность природно-климатических условий, возможность стихийных бедствий;

- производственно-технический риск (аварии и отказы оборудования, производственный брак и т.п.);

- неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Таким образом, по мере увеличения уязвимости бизнеса от финансовых рисков многие компании признают, что поиск решений проблем риска может быть поставлен на профессиональную основу, то есть риск может быть профессионально управляем.

Учитывая исходные данные для экономического обоснования мероприятия и вышеприведенные формулы, произведем расчет ожидаемого экономического эффекта разработки и реализации мероприятия по совершенствованию системы оплаты труда работников.

Подставив соответствующие данные таблицы 3.10 в формулу 3.2 получим экономию по мероприятию за 2005год с учетом фактора риска и фактора инфляции:

Э2005 = ( 15947 – 15947 × 69,55% ) × 0,8 × 1,08 = 4195,5 тыс. грн.

Ожидаемый экономический эффект разработки и реализации мероприятия по совершенствованию системы оплаты труда работников равен:

Эт = 4195,5 – 25,0 = 4170,5 тыс. грн.

Итак, реализация мероприятия по повышению качества процесса в системе улучшит финансовое состояние завода, что отразится на росте прибыли в размере 4170,5 тыс.грн.

ЗАКЛЮЧЕНИЕ

В условиях рынка совершенствование практики применения форм и систем оплаты труда работников имеет особое значение. Совершенствование систем оплаты труда способствует усилению заинтересованности работников в ускорении роста производительности труда, улучшении использования оборудования и рабочего времени, укреплении дисциплины, достижении высоких конечных результатов производства.

В дипломной работе изложены теоретические и практические особенности применения форм и систем оплаты труда работников, их места в организации управления трудом, раскрыты основные системы оплаты труда, применяемые на промышленных предприятиях Украины и в странах с развитой рыночной экономикой (США, Япония).

Проведенный анализ технико-экономических показателей работы

ЗАО «НКМЗ» за 2003-2004годы свидетельствует, что:

- объем продаж в 2004году по сравнению с 2003годом увеличился на 34,2%, а объем реализованной продукции – на 47,0%;

- среднегодовая выработка одного работающего увеличилась в отчетном периоде 2004года на 19,72 тыс. грн. или на 36,55% в сравнении с аналогичным периодом 2003года;

- в 2004году на предприятии наблюдается избыточная численность персонала по сравнению с планом вообще (100,1%) и промышленно-производственным персоналом в частности (100,2%);

- среднемесячная заработная плата одного работника имеет тенденцию к росту: в 2003году она составила 1136,8грн., в 2004году – 1370,1грн., темп роста составил 120,5%;

-увеличился объем инвестиций в развитие завода: по сравнению с 2003годом в отчетном 2004году они возросли на 33,7%.

Проведен анализ уровня и динамики производительности труда, так как производительность труда - важнейший показатель эффективности производства. От уровня и динамики производительности труда зависят многие показатели деятельности предприятия, в том числе и трудовые: выпуск продукции, численность персонала, ФЗП, себестоимость и др.

В результате анализа сделаны следующие выводы: в отчетном году по сравнению с 2003годом планировался прирост выработки на одного работающего на 18,80 тыс. грн. или на 34,8%, фактический же прирост составил 19,72 тыс. грн. или 36,6%. Это означает, что предприятие сумело использовать резервы роста производительности труда в должном объеме, что обеспечило перевыполнение планового задания на 1,3%. Производительность по сравнению с планом увеличилась на 0,92тыс.грн. Таким образом, на предприятии обеспечено выполнение планового задания по среднегодовой выработке, а также прирост производительности труда в 2004году по сравнению с 2003годом.

Проведен анализ форм и систем оплаты труда. При этом особое внимание уделено гибкости тарифной системы через определение «плавающего» коэффициента и аналитической оценки индивидуального вклада каждого структурного подразделения в результаты производства.

Анализ показателей использования фонда оплаты труда и его структуры в целом по предприятию показал, что: перерасход по фонду заработной платы составил по всему персоналу 314,5тыс.грн. или 0,12% к плану, в том числе по промышленно-производственному персоналу 584,1тыс.грн. или 0,24% к плану; по персоналу непромышленной группы получена экономия в сумме 269,6тыс.грн. или 1,85% к плану.

Последующая детализация анализа использования фонда заработной платы позволила установить, что абсолютная экономия образовалась по категории рабочих в сумме 1494,0тыс.грн. или 1,13% к плану. Абсолютный перерасход допущен по категории руководителей, специалистов, служащих на сумму 2078,1тыс.грн. или 1,94% к плану. В целом допущен перерасход плановой суммы фонда оплаты труда в основном за счет категории руководителей, специалистов и служащих, что связано с выплатой дополнительных сумм премии-бонуса и премирования за инициативу и заключение выгодных контрактов, которые не были предусмотрены планом, но что обеспечило рост объемов продажи в 2004году на 34,2% больше, чем в 2003году. Относительная экономия в целом по предприятию составила – 1053,9тыс.грн. Экономия по фонду заработной платы рабочих составила 1494,0 тыс. грн., по категории руководителей, специалистов и служащих допущен перерасход на сумму 2078,1 тыс. грн.

Проведенный анализ структуры выплат по статьям расхода фонда оплаты труда, предоставил возможность сделать следующие выводы:

- в 2004году по сравнению с 2003годом фонд оплаты труда увеличился на 38932,0 тыс.грн. или на 18,1 % ;

- увеличились средства по статье «Основная заработная плата» на сумму 1912,7тыс. грн. или 2,1%. Основной рост получен по статье «Дополнительная заработная плата» на сумму 34025,0 тыс. грн. или 31,8% в основном за счет выплаты суммы премии-бонуса в ноябре 2004года, которая возросла на 28707,5 тыс. грн. или 58,1%.

Рассматривая структуру выплат по дополнительной заработной плате следует отметить, что оплата отпусков возросла на 3116,5 тыс. грн. или на 17,3%; премия за основные результаты хозяйственной деятельности увеличилась на 2033,8 тыс.грн. или на 6,3% ; прочие выплаты увеличились незначительно.

Также возросли средства по статье «Прочие поощрительные и компенсационные выплаты» на 2994,3 тыс.грн. или на 18,1%, что объясняется выплатами сверх запланированных сумм премий за заключение выгодных контрактов и реализацию творческих идей. Это также связано с целенаправленной политикой предприятия по стимулированию работников, обеспечивающих привлечение заказов на предприятие, что соответственно обеспечило рост объемов производства.

Анализируя использование фонда оплаты труда, было выявлено влияние динамики фонда оплаты труда и среднего заработка работника на динамику производительности и объема производства, были рассчитаны показатели производительности труда:

- производительность труда одного работающего: в 2003 году – 53,514 тыс. грн.; в 2004 году – 63,842 тыс. грн.;

- коэффициент опережения темпов роста производительности труда над темпами роста средней заработной платы работающих составил 0,990 , что свидетельствует о незначительном отклонении в соотношении темпов роста производительности труда и средней заработной платы.

Проанализировав показатели эффективности использования фонда заработной платы можно сделать вывод: общее увеличение в объеме продажи на 34,2% обеспечило прирост на одну гривну ФОТ ее объема на 3,95пункта в 2003году и 4,48 в 2004году, т.е. произошел рост этого показателя на 0,53пункта или на 13,4% , что свидетельствует о положитель-ной тенденции. Отрицательный фактор – снижение показателя зарплатоот-дачи по объему валового производства в станко-норма-часах на 0,76пункта или 9,4%, что свидетельствует о неполной загрузке станочного парка оборудования.

Разработаны пути совершенствования организации труда: введение контрактного оклада, внедрение факторной модели оплаты труда, а также совершенствование системы оплаты труда мастера. Предлагаемые мероприятия подтверждены расчетом ожидаемого экономического эффекта.

Выполненный анализ позволяет сделать вывод, что внедренные системы оплаты труда и материального поощрения в ЗАО «НКМЗ», создают реальные предпосылки для более тесной интеграции интересов каждого работника и всего коллектива в достижении высоких конечных результатов работы, увеличении выпуска конкурентоспособной продукции. Однако, без постоянной работы по совершенствованию систем стимулирования высоко-производительного труда работников в условиях рыночного ведения бизнеса невозможно его развитие и обеспечение конкурентных преимуществ.

Дата: 2019-07-24, просмотров: 335.