2.1 Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы

Новокраматорский машиностроительный завод – это крупное предприятие, которое через аренду, выкупив собственность предприятия у государства, пришло к созданию акционерного общества закрытого типа.

В организационной структуре управления ЗАО «НКМЗ» чётко выделяются следующие основные блоки: общее руководство всем предприятием; дивизиональное управление производственными подразделениями; функциональное управление экономического, инженерного, материального, кадрового и социального обеспечения деятельности общества; информационно-техническое обеспечение управления. Такая схема управления обеспечивает достаточно широкую самостоятельность и коммерческие права трудовых коллективов производственных единиц, даёт возможность работникам предприятия участвовать в организации и управлении производством [11].

Управление Обществом осуществляют общее собрание акционеров, Президент общества, Наблюдательный совет, Правление общества, ревизионная комиссия. Их права и функции зафиксированы в соответствующих нормативных материалах – «Учредительном договоре о создании закрытого акционерного общества», Уставе акционерного общества «Новокраматорский машиностроительный завод», «Положении о праве собственности имущественного комплекса НКМЗ».

Последние десять лет истории «НКМЗ» включают в себя два периода – выживание, в глубине которого даже в самые тяжелые годы кризиса, после распада СССР, зрели зерна возрождения, и с 1999года резкий подъем производства, в который новокраматорцы заложили новую цель – создание элитного предприятия мирового уровня.

Коллективу новокраматорцев в самое трудное время для завода, удалось не только сохранить уникальнейший машиностроительный комплекс – «НКМЗ», но и резко вывести предприятие на высокий уровень, создав новые исключительные возможности. А самое главное – удалось сохранить кадровый потенциал завода, не потеряв веру новокраматорцев ни в себя, ни в будущее «НКМЗ».

Подтвердило свою жизненность стратегия развития во всех областях деятельности предприятия: завод прошел несколько фаз преобразований – аренду (1990год), акционирование (1994год), претерпевает трансформацию сейчас, и будет преобразовываться постоянно.

Главная задача предприятия сегодня, завтра и в последующие годы: научиться работать высокопроизводительно на уровне лучших зарубежных фирм, стать равными среди лучших. А это значит, что мы должны выйти на уровень качества ценностей продукции, аналогичной мировым лидерам.

С целью создания новых исключительных возможностей и конкурентных преимуществ ЗАО «НКМЗ» ускоренно реализуются программы коренных технико-технологических и организационно-экономических преобразований.

В кратчайшие сроки создано ряд новых производственных участков, внедрены новейшие технологии, установлены новые высокопроизводительные станки, повсеместно внедряется компьютерная техника.

В области экономики, организации производства и управления постоянно совершенствуются действующие автоматизированные системы управления производством – система управления стоимостью, денежными и материальными потоками, корпоративного учета, управления трудом и заработной платой, качеством, система «запуск-выпуск» и др.; разрабатываются комплексная интегрированная система бюджетирования, управленческого учета и финансового менеджмента, ориентированная на решение задач планирования и оперативного управления издержками и финансовыми потоками; реализуется широкомасштабная программа развития персонала, программа создания «цеха будущего» на основе «АСУ- цех», завершается реализация программы создания полностью компьютеризированного предприятия.

Все созданные агрегаты и типы оборудования отвечают самым высоким требованиям современного индустриального рынка. Создание уникальных технико-технологических возможностей в ЗАО «НКМЗ» обеспечило проведение широкой диверсификации производства (обновлено 90% номенклатуры завода) и ускоренно производства продукции нового поколения на основе современного инжиниринга, что было бы невозможно без тесной связи с ведущими академическими, научно-исследовательскими и проектно-конструкторскими институтами Украины и стран СНГ.

«НКМЗ» прочно связывает свой долгосрочный устойчивый рост прежде всего с переходом на инновационный путь развития. Цель «НКМЗ» – стать современной фирмой, лидером нововведений.

Проведенная в последние годы и продолжающаяся сегодня большая работа по достижению предприятием мирового уровня значительно повысила имидж «НКМЗ» среди потенциальных заказчиков и во многом способствовала освоению новых стратегических зон хозяйствования. И как результат, процессы создания новой конкурентоспособной техники и повышения качества продукции с маркой «НКМЗ» отмечены такими наградами как платиновый и «Золотой» знак качества «Российская марка», «Золотой Меркурий», «Золотой скиф», «Золотая торговая марка Украины» и другими наградами.

«НКМЗ» является единственным предприятием в городе на балансе которого содержится Дворец культуры и техники, Дом юных техников, спортивный клуб, санаторий-профилакторий, детский оздоровительный лагерь, базы отдыха в Щурово, Славяногорске, Широкино, санаторий «Горное солнце» в Крыму, что позволяет ежегодно оздоравливать более 8000 трудящихся завода и членов их семей.

В рыночных условиях предприятия должны работать прежде всего качественно. «НКМЗ» – единственное предприятие в отрасли трижды сертифицированное немецкой аудиторской фирмой «ТЮФ-НОРД» на соответствие требованиям международных стандартов ISO 9000:1994, что обеспечило предприятию широкий доступ на мировой рынок индустриальной техники.

Реализуя на практике принципы взаимовыгодного партнера, обеспечивая высокое качество продукции и условия поставки в соответствии с требованиями рынка, «НКМЗ» поддерживает прочные деловые контакты с фирмами более 50 стран мира.

Сегодня ЗАО «Новокраматорский машиностроительный завод» - один из крупнейших производительных комплексов на европейском континенте, мощный инжиниринговый и производительный комплекс, традиционно специализируется на проектировании, изготовлении и комплексной поставке прокатного, металлургического, горнорудного, шахтного, кузнечно-прессового, подъемно-транспортного, железнодорожного и гидротехническо-го оборудования.

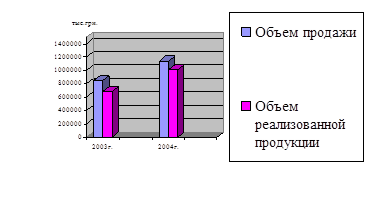

Технико-экономические показатели работы предприятия за период 2003-2004годы представлены в приложении А, из которого следует, что объем продаж в 2004 году по сравнению с 2003годом увеличился на 34,2%.

Динамика изменения объема продажи и объема реализованной продукции представлена на рисунке 2.1.

Рисунок 2.1 – Динамика изменения объемов продажи и реализованной продукции по ЗАО «НКМЗ»

Среднегодовая выработка одного работающего увеличилась в отчетном периоде 2004 года на 19,72 тыс. грн. или на 36,55% в сравнении с аналогичным периодом 2003 года. В 2004 году на предприятии наблюдается избыточная численность персонала по сравнению с планом вообще и промышленно-производственным персоналом в частности.

Среднемесячная заработная плата одного работника имеет тенденцию к росту. В 2003году она составила 1136,8 грн., в 2004году – 1370,1 грн. , темп роста составил 120,5%. Растет объем инвестиций в развитие завода : по сравнению с 2003году в отчетном 2004году они возросли на 33,7%.

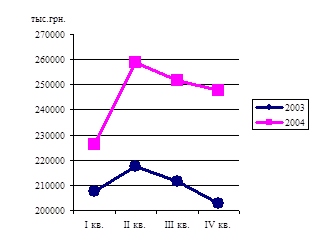

При анализе выполнения плана по труду большое значение имеет анализ выполнения плана выпуска товарной продукции.

Таблица 2.1 - Динамика объёма товарной продукции за 2003 и 2004 годы, тыс. грн.

| годы | I кв. | II кв. | III кв. | IV кв. | Всего за год |

| 2003 | 207640 | 217631 | 211650 | 202821 | 839742 |

| 2004 | 226095 | 259007 | 251520 | 247760 | 984382 |

Изменение объёма товарной продукции можно увидеть на графике, представленном на рисунке 2.2.

Рисунок 2.2 – График изменения объёма товарной продукции

|

Из данного графика видно, что в I квартале объём товарной продукции в 2004 году значительно выше, чем в 2003 году. В течение II квартала объём товарной продукции в обоих годах рос, но темпы роста в 2004 году значительно выше, чем в 2003 году. В течение III квартала наблюдается снижение объёма товарной продукции как в 2003 году, так и в 2004году. В IV квартале наблюдается дальнейшее снижение объёмов товарной продукции, причём в 2003 году темпы падения значительно выше, чем в 2004 году (более резкое падение к концу 2003 года объясняется тем, что цена на металл на мировом рынке возросла, поэтому необходимо было провести работы по внесению изменений в договора).

При выполнении плана по объёму товарной продукции на неё оказывают влияние многие факторы:

- численность работающих;

- производительность их труда;

- продолжительность рабочего дня;

- число дней, отработанных одним работающим и т.д.

Но наибольшее влияние оказывают 2 основных фактора: численность работающих, среднегодовая выработка одного работающего.

Из таблицы 2.2 видно, что процент выполнения плана по объёму продаж товарной продукции в 2003 году составил 94,1 %. Данный процент обусловлен таким фактором, как среднегодовая выработка одного работающего, которая составила 93,52 %, что оказало отрицательное влияние, численность работающих положительно повлияла на выполнение плана по выпуску товарной продукции (100,6 %).

Таблица 2.2 - Данные для анализа объёма выпуска товарной продукции за 2003-2004гг.

| Показатели | 2003г. | 2004г. | ||||

| план | отчёт | % | план | отчёт | % | |

| Объём продажи, тыс. грн. | 900000 | 846640 | 94,1 | 1120400 | 1135971 | 101,4 |

| Среднесписочная численность работающих, чел. | 15600 | 15692 | 100,6 | 15401 | 15419 | 100,1 |

| Среднегодовая выработка одного работающего, тыс.грн. | 57,69 | 53,95 | 93,52 | 72,75 | 73,67 | 101,26 |

2004 год характерен выполнением планового задания по выпуску товарной продукции (101,4 %). На повышение повлияли как численность работающих (100,1 %), так и среднегодовая выработка одного работающего (101,26 %). При сравнении двух лет объём продаж 2004 года превышает объём продаж 2003 года на 34,2 %.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

При анализе выполнения плана предприятия по численности и составу работающих, важное значение имеет выявление абсолютного и относительного излишка и недостачи работающих.

Абсолютный излишек или недостаток работников определяется путем сопоставления фактического и планового числа работников:

ПЧа = ЧРф - ЧРпл, (2.1)

где ЧРф - фактическая среднесписочная численность работающих, чел.;

ЧРпл - плановая численность работающих, чел.

Относительный излишек или недостаток работающих можно определить по формуле:

ПЧо=ЧРф-ЧРпл× Кпл, (2.2)

где Кпл - коэффициент выполнения плана по выпуску валовой продукции, которая определяется как отношение фактического объёма валовой продукции к плановому.

Необходимо определить относительный излишек по таким категориям, как:

- рабочие (ППП);

- служащие (РСС).

2003 год: 1)ПЧо.р= 9151 - 9215 × 0,941 = 480;

2)ПЧо.с= 4779 - 4546 × 0,941 = 501;

2004 год: 1)ПЧо.р= 9234 - 9290 × 1,014 = - 186;

2)ПЧо.с= 4680 - 4591 × 1,014 = 25.

Таблица.2.3 – Данные о численности работающих за 2003 – 2004 годы

| Показатели | 2003 год | 2004 год | ||||||

| план | отчёт | % | абс. изл.+; недост.- | план | отчёт | % | абс. изл.+; недост- | |

| Среднесписочная численность работающих, чел., всего: | 15600 | 15692 | 100,6 | + 92 | 15401 | 15419 | 100,1 | + 18 |

| в том числе: | ||||||||

| промперсонал | 13761 | 13930 | 101,2 | + 169 | 13881 | 13914 | 100,2 | + 33 |

| из него: | ||||||||

| рабочие | 9215 | 9151 | 99,3 | - 64 | 9290 | 9234 | 99,4 | - 56 |

| служащие | 4546 | 4779 | 105,1 | + 233 | 4591 | 4680 | 101,9 | + 89 |

Всякий излишек рабочей силы приводит к неполной загрузке рабочих, может вызвать простои в работе, снижение выработки и как следствие - перерасходы по заработной плате и повышение себестоимости продукции. Для устранения этих недостатков, излишнюю рабочую силу следует использовать на других участках производства.

Всякий же недостаток рабочей силы может привести к срыву выполнения производственного задания, применению сверхурочных работ, переплатам по заработной плате, к повышению себестоимости продукции.

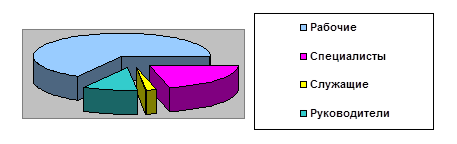

Таблица 2.4 – Списочная численность работающих предприятия по категориям по состоянию на 1 января 2005года

| Категории работающих | Количество | |

| чел. | % | |

| Руководители | 1571 | 10,1 |

| Специалисты, профессионалы | 3278 | 21,1 |

| Прочие служащие | 288 | 1,8 |

| Рабочие: | 10428 | 67,0 |

| основные | 5953 | |

| вспомогательные | 4475 | |

| Всего | 15565 | 100,0 |

В процентном отношении данные отражаются на рисунке 2.3

Рисунок 2.3 – Списочная численность работающих по категориям

Таблица 2.5 – Приём и выбытие кадров

| Показатели | 2003 год | 2004 год |

| Принято трудящихся, чел. | 960 | 1370 |

| Выбыло, чел. | 1360 | 1537 |

| из них: | ||

| - по собственному желанию | 198 | 188 |

| - уволено за прогул и др. нарушения | 187 | 183 |

| - по причине сокращения штатов | 196 | 247 |

Таким образом, в 2004 году принято трудящихся было на 410 человек больше, чем в 2003 году, выбытие возросло на 177 человек в 2004 году по сравнению с 2003 годом. Численность уволенных по сокращению штатов возросла в связи с передачей жилого фонда «НКМЗ» в городскую коммунальную собственность с сокращением жилищно-эксплуатационных участков.

Производительность труда - важнейший показатель эффективности производства. От уровня и динамики производительности труда зависят многие показатели деятельности предприятия, в том числе и трудовые: выпуск продукции, численность персонала, ФЗП, себестоимость и др.

Уровень производительности труда характеризуется выработкой продукции в единицу времени. В зависимости от целей экономического анализа определяют показатели уровня годовой (квартальной, месячной) производительности труда, которые могут быть исчислены в расчёте на одного работающего, рабочего, а в отдельных случаях и на одного основного рабочего.

| выпол. плана в 04г., % | 101,4 | 100,1 | 101,3 | |

| отч.04гв % к отч.03г | 134,2 | 98,3 | 136,6 | |

| пл.04г. в % к отч. 03г. | 132,3 | 98,1 | 134,8 | |

| абсолютное отклонение (+;-) | Отч.04гот отч.03г | +289331 | -273 | +19,72 |

| отч.04г. от плана 04г. | +15571 | +18 | +0,92 | |

| план 04г. от отч.03г | 273760 | -291 | +18,80 | |

| отчёт 2004г. | 1135971 | 15419 | 73,67 | |

| план 2004г. | 1120400 | 15401 | 72,75 | |

| отчет 2003г. | 846640 | 15692 | 53,95 | |

| Показатели | Объём продаж, тыс. грн. | Среднесписочная численность,чел. | Среднегод. выработка 1-го работающего, тыс. грн. | |

Из приведенной таблицы 2.6 видно, что в отчётном 2004 году по сравнению с прошлым 2003 годом планировался прирост выработки на одного работающего на 18,80 тыс. грн. или на 34,8%, фактический же прирост составил 19,72 тыс. грн. или 36,6%. Это означает, что предприятие сумело использовать резервы роста производительности труда в должном объеме, сто обеспечило перевыполнение планового задания на 1,3%. Производительность по сравнению с планом увеличилась на 0,92 тыс. грн. Используя данные этой таблицы, можно провести соответствующие расчёты:

а)По плану 2004 года - общий прирост продукции составил

273760 тыс. грн., т.е. на 32,3%, в том числе за счёт уменьшения численности работающих на 291 человек, выпуск продукции должен был сократиться на 15699,45 тыс. грн. (53,95 × 291), т.е. на 1,9%.

б)Благодаря росту производительности труда на 18,80 тыс. грн. прирост продукции по плану – 289538,8 тыс.грн. (18,80 × 15401), т.е. на 34,2%, таким образом, прирост продукции полностью обеспечивался ростом производительности труда даже при сокращении численности работающих на 291 человек.

в)Фактический прирост продукции в 2004 году против 2003 года 289331 тыс. грн. или на 34,2%. Рост производительности труда обеспечил увеличение выпуска на 304062,68 тыс. грн. (19,72 × 15419). В отчёте

2004 года наблюдается увеличение производительности труда по отношению к запланированному уровню на 0,92 тыс. грн. или на 1,3%, что обусловило рост выпуска продукции за счёт этого фактора на 14185,48грн. (0,92 × 15419).

Таким образом, на предприятии обеспечено выполнение планового задания по среднегодовой выработке, а также прирост производительности труда в 2004году по сравнению с 2003годом.

2.2 Анализ форм и систем оплаты труда

Учёт труда и заработной платы по праву занимает одно из центральных мест во всей системе учёта на предприятии. Важнейшими задачами учёта труда и заработной платы являются в установленные сроки производить расчёты с работниками предприятия по оплате труда и своевременно и правильно относить на себестоимость. Организация заработной платы на предприятии определяется тремя элементами: тарифной системой, нормированием труда и формами оплаты труда. Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчёта заработной платы. Так, в настоящее время основой построения системы тарифных ставок и окладов является минимальная заработная плата, которая с января 2004года определена в размере 262грн., а с апреля – 290грн., с июля – 310грн., а с сентября 2004года – 332грн.

На ЗАО «НКМЗ» применяется две формы оплаты труда – повременная и сдельная. Применение той или иной формы оплаты труда зависит от того, какая из них в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

Основываясь на применяемых в машиностроении сдельной и повременной формах оплаты труда, в рамках действующей в ЗАО «НКМЗ» системы формирования и регулирования фонда оплаты труда используются:

а) сдельно-премиальная – для оплаты труда рабочих основного производства, занятых непосредственно изготовлением продукции (формовщики, станочники, газосварщики, кузнецы на прессах и молотах и т.д.);

б) повременно-премиальная система оплаты труда – для отдельных профессий основного производства (гальваники, термисты, травильщики и др.), а также вспомогательных профессий, обслуживающих работников основного производства (крановщики, стропальщики, разметчики, комплектовщики и др.). Повременно-премиальная система оплаты труда на основе схем должностных окладов применяется и для оплаты труда руководителей, специалистов, служащих:

1) косвенно-сдельная – для оплаты труда вспомогательных рабочих, труд которых оказывает влияние на производительность основных рабочих (земледелы, огнеупорщики и др.);

2) нормативно-сдельная – для оплаты труда рабочих ремонтных групп и работников инструментальных хозяйств (слесари-ремонтники, электромонтеры по ремонту электрооборудования, слесари-инструментальщики, заточники и др.);

3) прямая-повременная – для оплаты труда вспомогательных рабочих, непосредственно не влияющих на производственный процесс (уборщики, сторожа и т.д.)[11].

Оплата труда служащих осуществляется на основе схем должностных окладов и штатного расписания. Схемы должностных окладов разработаны на основе квалификационного справочника должностей руководителей, специалистов и служащих.

Перед правлением ЗАО «НКМЗ» стоит одна из важнейших задач сегодняшнего времени – повысить заинтересованность трудовых коллективов в результатах деятельности всего предприятия, то есть целенаправленно совершенствовать формы и системы оплаты труда.

Основным направлением в стимулировании труда является заработная плата. Уровень оплаты труда является важным фактором в создании мотивационного механизма трудовой активности.

Основу организации заработной платы на предприятиях составляет тарифная система оплаты труда. Тарифная система представляет собой совокупность нормативных документов, взаимосвязанных между собой и обеспечивающих мотивацию к труду. Это тарифные ставки, тарифные сетки, схемы должностных окладов, тарифно-квалификационные справочники рабочих, квалификационные справочники должностей руководителей, специалистов и служащих, надбавки и доплаты к тарифным ставкам и окладам и т.д.

Фактическим орудием в усилении мотивации к труду является дифференциация оплаты труда работников в зависимости от сложности труда, которая заложена в таблицах прогрессивно возрастающих коэффициентов соотношений месячных тарифных ставок (окладов) работников по квалификационным разрядам или наименованиям должностей и минимальной заработной платы.

Так, для оплаты труда рабочих в машиностроении используются разделение работников на три группы и восьмиразрядная тарифная сетка. Важной характеристикой этой сетки являются межразрядные коэффициенты установления тарифных ставок к тарифной ставке 1 разряда. Межразрядные коэффициенты увеличиваются от низших разрядов к высшим, обеспечивая стремление рабочего к приобретению более высокой квалификации.

На ЗАО «НКМЗ» для рабочих применяется шестиразрядная тарифная сетка (таблица 2.7).

Таблица 2.7 – Базовые часовые тарифные ставки по профессиям рабочих ЗАО «НКМЗ» (2004год)

| Наименование профессии | Разряды, тарифные ставки, грн. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Рабочие станочных специальностей –сдельщики | 0,92 | 1,01 | 1,26 | 1,38 | 1,58 | 1,82 |

| Слесари механосборочных работ – сдельщики | 0,83 | 0,91 | 1,13 | 1,23 | 1,41 | 1,64 |

| Рабочие-повременщики | 0,67 | 0,73 | 0,90 | 1,00 | 1,13 | 1,33 |

Схемы должностных окладов отдельных работников цехов и специалистов отделов представлены в таблице 2.8 .

Таблица 2.8 – Схемы должностных окладов руководителей, специалистов, служащих, применяемые на ЗАО «НКМЗ»

| Наименование должности | Схемы должностных окладов, грн. |

| Начальник участка, смены цеха | 390 - 425 |

| Старший мастер производственного участка | 375 - 405 |

| Мастер производственного участка | 300 - 340 |

| Начальник бюро, лаборатории в цехе, в функциональном отделе | 350 - 425 |

| Начальник конструкторского бюро | 400 – 490 |

| Ведущий инженер-конструктор, технолог | 350 - 450 |

| Инженер-конструктор, технолог I категории | 300 - 415 |

| Инженер-конструктор, технолог II категории | 250 - 350 |

| Инженер-конструктор, технолог III категории | 200 - 280 |

| Ведущие инженеры всех специальностей | 280 - 380 |

| инженеры всех специальностей I категории | 260-355 |

| инженеры всех специальностей II категории | 180-280 |

| инженеры всех специальностей без категории | 160-200 |

| Табельщик, учетчик, нарядчик, экспедитор, копировщик, архивариус | 140-185 |

Следует учесть, что к базовым тарифам ставкам и должностным окладам на предприятии применяются «плавающие» коэффициенты.

С целью усиления материальной заинтересованности работников в увеличении объемов выпуска и реализации продукции, выполнении плана по получению средств за продукцию, создания дифференцированной системы оплаты труда, размер «плавающего» коэффициента поставлен в зависимость от выполнения следующих плановых показателей:

- объема производства, принятого в качестве основного оценочного показателя в соответствии с таблицей основных оценочных показателей: общее производство, валовый объем в нормо-часах и станко-нормо-часах, объем товарной продукции в стоимостном выражении, К 1;

- численности работающих, К 2;

- качества труда подразделений, К 3, определяемого в соответствии с СТП 25.6.14-03.

«Плавающий» коэффициент по подразделениям и исполнителям определяется с учетом выполнения всех оценочных показателей, но не ниже базовых тарифных ставок, сдельных расценок и должностных окладов.

Для работников цехов и отделов, размер «плавающего» коэффициента определяется по формуле:

Кпл = 2,35 ´ K1 ´ K2 ´ K3 , (2.3)

где 2,35 - размер увеличения «плавающего» коэффициента за каждый процент выполнения основного оценочного показателя по цеху, производству или заводу;

К1 - коэффициент, определяющий выполнение плана по основному оценочному показателю по цеху, производству или заводу за отчетный месяц, рассчитываемый по формуле:

K1 = Vф / Vпл , (2.4)

где Vф и Vпл - фактический и плановый объемы производства по цеху, производству или заводу;

К2 - коэффициент, учитывающий влияние численности работающих по цеху, производству или заводу на размер «плавающего» коэффициента, рассчитываемый по формуле:

К2 = Чпл / Чф , (2.5)

где Чпл – плановая численность работающих по цеху, производству или заводу за отчетный месяц, чел.;

Чф – фактическая среднесписочная численность работающих за отчетный месяц, чел.;

К3 – коэффициент качества труда цеха, производства или завода.

Для рабочих-сдельщиков устанавливается единый средний по заводу «плавающий» коэффициент.

Таблица 2.9 – Данные о размерах «плавающих» коэффициентов по цехам производства металлургического оборудования за декабрь 2004года

| Цехи | Размер «плавающего» коэффициента |

| механосборочный цех №1 | 1,87 |

| механосборочный цех №2 | 2,34 |

| механический цех №3 | 2,35 |

| механосборочный цех №5 | 2,32 |

| механосборочный цех №9 | 2,02 |

| редукторный цех | 2,27 |

Так, например, фактический оклад мастера производственного участка при базовом окладе 320грн. в месяц за декабрь 2004года составил по цехам: в механосборочном цехе №1 – 598грн., в механосборочном цехе №2 – 749грн.,

в механическом цехе №3 – 752грн., в механосборочном цехе №5 – 742грн., в механосборочном цехе №9 – 646грн., в редукторном цехе – 726грн.

Применение «плавающего» коэффициента обеспечивает прямую зависимость уровня оплаты труда от конечных результатов деятельности производств, цехов, отделов и всего предприятия, создавая материальную заинтересованность работников в производительном труде.

В условиях полной самостоятельности предприятия для установления прямой зависимости между величиной средств, направленных на потребление, и достигнутыми экономическими результатами, разработана система формирования фонда оплаты труда работников ЗАО «НКМЗ».

Фонд оплаты формируется за счёт двух источников: себестоимости продукции и прибыли завода. При этом в состав затрат, включаемых в себестоимость продукции относятся все расходы на зарплату основного производственного персонала, надбавки и доплаты к тарифным ставкам и окладам, очередных и дополнительных отпусков, оплата времени нахождения в командировке и др.

Одним из важных факторов усиления материальной заинтересованности работников в повышении эффективности труда на

ЗАО «НКМЗ» является действие «Положения о премировании работников за основные результаты хозяйственной деятельности».

Премирование руководителей, специалистов и служащих управлений, отделов, конструкторских и технологических служб, не вошедших в состав производств, вспомогательных цехов производится за результаты работы завода в целом и итоги деятельности каждого структурного подразделения. Руководители, специалисты и служащие производственных цехов премируются за результаты работы цеха.

В условиях рыночных отношений основным показателем работы предприятия является получение средств (платежей) за изготовленную и проданную продукцию в связи с этим этот показатель установлен как основной оценочный для премирования руководителей, специалистов и служащих производств, отделов, общества.

Кроме этого основного оценочного показателя премирования для каждого структурного подразделения определен показатель, характеризующий основную сторону деятельности подразделения.

Так, например, для металлургического производства установлены следующие показатели премирования – выполнение плана по получению средств за продукцию по производству и выполнение плана по объёму комплектной поставки производством с соблюдением сроков договорных обязательств, выполнение плана по себестоимости продукции по производству.

Для цехов металлургического производства установлены следующие показатели премирования – выполнение плана по объёму комплектной поставки в номенклатуре планируемого перечня заказов с соблюдением договорных сроков и выполнение плана по себестоимости продукции по цеху.

Для производств: металлургического оборудования, горнорудного и кузнечно-прессового, серийных машин, товаров народного потребления установлены показатели премирования – выполнение плана по получению средств за продукцию по производству и выполнение плана по объёму механоизделий товарного выпуска в заданной номенклатуре с соблюдением сроков договорных обязательств по поставкам продукции по производству.

Производственные цехи, входящие в состав вышеуказанных производств, премируются за выполнение плана по объёму механоизделий товарного выпуска в заданной номенклатуре с соблюдением сроков договорных обязательств по поставкам продукции и за выполнение плана по себестоимости продукции по цеху.

Для всех остальных функциональных отделов и вспомогательных цехов, не вошедших в состав производств, в качестве оценочных показателей эффективности работы установлены показатели премирования – выполнение плана по получению средств за продукцию по заводу и показатель, характеризующий основную сторону деятельности структурного подразделения. При перерасходе фонда оплаты труда по цеху, отделу, управлению, производству премии руководителям, специалистам и служащим резервируются на сумму допущенного перерасхода. При восполнении в последующие месяцы календарного года перерасхода фонда оплаты труда зарезервированные суммы премий выплачиваются полностью.

Отчисление в фонд поощрения вспомогательных цехов, УСС по показателю выполнения плана по получению средств за продукцию по объединению производится только в случае не превышения сметы затрат по цеху, управлению (основание: отчёт ПЭУ).

Для всех структурных подразделений, которым установлены задания и разработаны мероприятия по экономии топливно-энергетических и материальных ресурсов, отчисления в фонд поощрения по показателям: выполнение плана по получению средств за продукцию по объединению, выполнение плана по себестоимости по цеху производятся при условии выполнения структурным подразделением установленных заданий и обеспечения выполнения мероприятий по экономии ресурсов (основание: справки главного энергетика, начальника ОТД).

Обязательным условием начисления поощрительного фонда для производственных цехов по объёмному показателю, для вспомогательных цехов, отделов, управлений, конструкторских и технологических служб по показателю характеризующему итоги деятельности каждого подразделения является соблюдение установленных требований к качеству продукции (работ).

Премия за отчётный период начисляется коллективом, как правило, не позднее месячного срока после окончания отчётного периода.

Премия руководителям, специалистам и служащим выплачивается из средств фонда оплаты труда, предназначенных для премирования, в пределах части средств фонда по соответствующей статье сметы.

На заводе также действует система премирования рабочих-сдельщиков и рабочих повременщиков за конечные результаты деятельности.

Размеры премий рабочим установлены дифференцированно по профессиям и подразделениям с учётом сложности, трудоёмкости, значимости выполняемых работ.

Приоритет в установлении размеров премии отдан рабочим-сдельщикам, сталеварам и их подручным, разливщикам стали, шихтовщикам, шлаковщикам, формовщикам, обрубщикам, станочникам на металлорежущем оборудовании, ремонтному персоналу.

Начисление размеров премии производится по рабочим-сдельщикам на всю сдельную зарплату, по рабочим-повременщикам – на базовые тарифные ставки, месячные оклады с учётом фактически отработанного времени.

Показатели для начисления премии рабочих разрабатываются и утверждаются непосредственно в трудовых коллективах. Количество показателей не должно быть более трёх.

Так, для рабочих-сдельщиков основными оценочными показателями являются выполнение плановых заданий в объёме и заданной номенклатуре и обеспечение качества изготавливаемой продукции.

Для рабочих-повременщиков, например, машинистов кранов, основными оценочными показателями для начисления премии являются: качественное и своевременное выполнение заданий по обслуживанию рабочих мест, содержание кранов и подкрановых путей в соответствии с правилами Гостехнадзора, выполнение работы на другом кране по требованию мастера или другого руководителя участка.

Для строгальщиков установлены показатели: качественное и своевременное выполнение заданий по обслуживанию рабочих мест, отсутствие простоев рабочих участков по вине стропальщиков, отсутствие нарушений правил по технике безопасности.

Премирование рабочих производится по результатам работы за расчётный месяц из фонда заработной платы независимо от его расходования по цеху, участку.

Премии членам бригады в пределах общей начисленной суммы определяются дифференцировано, в соответствии с личным вкладом каждого в общий результаты работы и максимальными размерами не ограничивается.

Новая система поощрения – выплата премии за общие результаты работы предприятия за определенный период (премия-бонус) стимулирует закрепление работников на предприятии, повышение уровня квалификации и заинтересовывает коллективы работников в выполнении заданных объемов продаж.

На предприятии уделяется большое внимание восстановлению престижа творческого труда, повышению побудительных мотивов к творческому труду. Политика ЗАО «НКМЗ» направлена на максимально полное удовлетворение требований потребителей количеству и качеству выпускаемой продукции при минимально возможных затратах на её разработку в производство с одновременным обеспечением научно-технических нововведений.

На ЗАО «НКМЗ» действует положение о порядке поощрения за реализацию творческих идей, инициатив и заключение выгодных контрактов.

Согласно положениям премированию подлежат работники структурных подразделений, занятые:

─ разработкой творческих идей и инициатив и внедрением их в производство с целью расширения номенклатуры изготавливаемой продукции;

─ дилерской деятельностью связанной с заключением выгодных контрактов, способствующих увеличению объёмов производства.

Премирование осуществляется за счёт средств, образованных путём отчислений в размерах:

─ до 1,5% от полученных средств за разработку, изготовление, реализацию нетрадиционной (ранее не изготавливаемой) продукции;

─ до 1,0% от полученных средств за проявленную инициативу по заключению выгодных контрактов, приносящих прибыль и увеличивающих объёмы производства.

Основными инициаторами по заключению выгодных контрактов выступают ведущие конструктора таких структурных подразделений, как отделы главного конструктора прокатного оборудования и горнорудного. Сумма премии на одного человека составляет от 100 до 200 гривен.

Таким образом, данным положением предусмотрено существенно расширить спектр экономических стимулов в создании новых машин, оборудования, товаров народного потребления и увеличить их объём производства. В целом сформированная система оплаты труда на ЗАО «НКМЗ» направлена на возрождение трудовых традиций, заинтересованность работников в росте трудовой отдачи.

2.3 Анализ использования фонда оплаты труда

Анализ показателей использования фонда оплаты труда и его структуры проведем в целом по предприятию.

Приступая к анализу использования фонда оплаты труда, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой по всему персоналу предприятия и по его категориям [12].

Абсолютное отклонение определим по формуле:

D ФЗПабс = ФЗПф - ФЗПпл , (2.6)

где D ФЗПабс - абсолютная экономия ( - ) или перерасход ( + ) по фонду заработной платы, грн.;

ФЗПф и ФЗПпл – отчетный и плановый фонд зарплаты, грн.

Если план производства продукции не выполнен или перевыполнен определяем относительную экономию или перерасход:

D ФЗПотн = ФЗПф – (ФЗПпл.перем × Квп ) - ФЗПпл.пост , (2.7)

где DФЗПотн – относительная экономия ( - ) или перерасход ( + ) по фонду заработной платы, грн.;

ФЗПпл.перем – плановый переменный фонд зарплаты, грн.;

Квп – процент выполнения плана по товарно-валовому выпуску;

ФЗПпл.пост – плановый постоянный фонд зарплаты, грн.

Размер фонда заработной платы зависит от двух факторов, - от численности работающих и их среднего заработка:

ФЗП = СЗП × ЧР , (2.8)

где ФЗП – фонд заработной платы в данный период, грн.;

СЗП – средний заработок работников, грн.;

ЧР – численность работников, чел.

Так как фонд заработной платы находится под влиянием двух указанных факторов, то и абсолютные размеры экономии или перерасхода также складываются под влиянием этих же факторов:

D ФЗПчр = ( ЧРф – ЧРпл ) × СЗПпл , (2.9)

D ФЗПсзп = ( СЗПф – СЗПпл ) × ЧРф , (2.10)

где ЧРф , ЧРпл – отчетная и плановая численность работающих, чел.;

D ФЗПчр – абсолютная экономия или перерасход по фонду заработной платы, образовавшиеся в связи с изменением численности работающих, грн.;

D ФЗПсзп – абсолютная экономия или перерасход по фонду заработной платы, образовавшиеся в связи с изменением средней зарплаты работающих, грн.

СЗПф, СЗПпл – отчетная и плановая средняя заработная плата работников, грн.

Используя данные о фонде заработной платы, численности и средней заработной плате по предприятию за 2004год проведем расчеты

(таблица 2.10).

Таблица 2.10 – Данные о фонде заработной платы и численности по предприятию за 2004год

| Категории работников | ФОТ, тыс. грн. | Численность, чел. | Средняя зарплата, грн. | Отклонение ФОТ абсолютное: - экономия, + перерасход, тыс.грн. | |||

| План | Факт | План | Факт | План | Факт | ||

| Всего | 253192,4 | 253506,9 | 15401 | 15419 | 1370,0 | 1370,1 | +314,5 |

| В том числе: промышленно-производственного персонала из него | 238647,7 | 239231,8 | 13881 | 13914 | 1432,7 | 1432,8 | +584,1 |

| Рабочие | 131741,7 | 130247,7 | 9290 | 9234 | 1181,7 | 1175,4 | -1494,0 |

| Руководители, специалисты, служащие | 106906,0 | 108984,1 | 4591 | 4680 | 1940,5 | 1940,6 | +2078,1 |

| Персонал непромышленной группы | 14544,7 | 14275,1 | 1520 | 1505 | 797,4 | 790,5 | -269,6 |

Перерасход по фонду заработной платы составил по всему персоналу 314,5тыс.грн. или 0,12% к плану, в том числе по промышленно-производственному персоналу 584,1тыс.грн. или 0,24% к плану; по персоналу непромышленной группы получена экономия в сумме 269,6тыс.грн. или 1,85% к плану.

Последующая детализация анализа использования фонда заработной платы позволяет установить, что абсолютная экономия образовалась по категории рабочих в сумме 1494,0тыс.грн. или 1,13% к плану. Абсолютный перерасход допущен по категории руководителей, специалистов, служащих на сумму 2078,1 тыс.грн. или 1,94% к плану. В целом допущен перерасход плановой суммы фонда оплаты труда в основном за счет категории руководителей, специалистов и служащих, что связано с выплатой дополнительных сумм премии-бонуса и премирования за инициативу и заключение выгодных контрактов, которые не были предусмотрены планом, но что обеспечило рост объемов продажи в 2004году на 34,2% больше, чем в 2003году.

Проведем расчеты относительного перерасхода фонда заработной платы по предприятию, используя формулу (2.7). При этом учтем, что выполнение плана по объему производства механоизделий составило 102,5%. При расчете относительной экономии или перерасхода по фонду заработной платы, корректируется на процент выполнения плана по объемному показателю только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции.

Переменная часть фонда заработной платы рабочих-сдельщиков и постоянная часть ФОТ рабочих-повременщиков отражены в таблице 2.11.

Таблица 2.11 – Данные по ФОТ рабочих за 2004год

| Категории рабочих | ФОТ, тыс.грн. | Отклонение тыс.грн., +,- | |

| план | Факт | ||

| Рабочие, всего | 131741,7 | 130247,7 | -1494,0 |

| в том числе: | |||

| рабочие-сдельщики | 54734,1 | 54113,4 | -620,7 |

| рабочие-повременщики | 77007,6 | 76134,3 | -873,3 |

Рассчитаем относительное отклонение по фонду заработной платы с использованием поправочного коэффициента на выполнение плана по товарной продукции; при этом учтем в плановом постоянном ФЗП рабочих-повременщиков, руководителей, специалистов, служащих и непромгруппы:

D ФЗПотн = 253506,9 – ( 54734,1 × 102,5 / 100 – 77007,6 – 106906,0 – 14544,7 ) = - 1053,9 тыс.грн.

Как видим проведенные расчеты показывают, что относительная экономия в целом по предприятию составила – 1053,9тыс.грн.

Абсолютный перерасход фонда образовался за счет роста уровня средней заработной платы работников выше плановой и превышения плановой численности персонала.

Рассмотрим влияние факторов на изменение фонда заработной платы предприятия.

За счет роста численности абсолютный перерасход составил:

D ФЗПчр = (15419 – 15401 ) × 1370,0 × 12 = 296 тыс.грн.

Абсолютный перерасход по фонду заработной платы образовался в связи с изменением средней заработной платы:

D ФЗПсзп = ( 1370,1 – 1370,0 ) × 15419 × 12 = 18,5 тыс.грн.

Общий перерасход составляет по предприятию 314,5тыс.грн.

По категории рабочих:

- за счет влияния численности:

D ФЗПчр = (9234 – 9290 ) × 1181,7 × 12 = - 795,9 тыс.грн.

- за счет влияния средней заработной платы получена экономия:

D ФЗПсзп = ( 1175,4 – 1181,7 ) × 9234 × 12 = - 698,1 тыс.грн.

В целом экономия по фонду заработной платы рабочих составляет 1494,0 тыс.грн. ( 795,9 + 698,1).

По категории руководителей, специалистов, служащих:

- за счет изменения численности:

D ФЗПчр = (4680 – 4591 ) × 1940,5 × 12 = 2072,5 тыс.грн.

- за счет изменения средней зарплаты допущен перерасход в сумме:

D ФЗПсзп = ( 1940,6 – 1940,5 ) × 4680 × 12 = 5,6 тыс.грн.

В целом перерасход по категории руководителей, специалистов и служащих составил 2078,1 тыс.грн. ( 5,6 + 2072,5).

Анализ свидетельствует, что на изменение фонда оплаты труда повлиял рост численности против плановой на 89 чел. по категории руководителей, специалистов и служащих, а также увеличение их среднемесячной заработной платы на 0,1грн. Это свидетельствует о том, что на предприятии не проведены мероприятия по снижению численности работников по категории руководителей, специалистов и служащих и приведению их фактической численности к плановой. Что касается роста их среднемесячной зарплаты, то он связан, как указывалось выше, с увеличением выплат премии за заключенные выгодные контракты.

Фонд оплаты труда на предприятии учитывается и анализируется в соответствии с инструкцией по статистике заработной платы, утвержденной государственным комитетом статистики Украины от 27.01.2004года.

На предприятии фонд оплаты труда имеет тенденцию к росту, при этом растут его основные и дополнительные составляющие статьи.

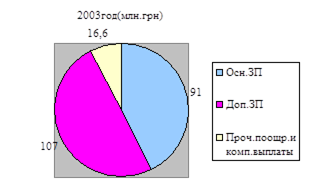

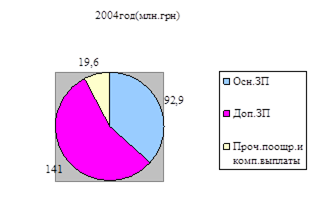

Структуру выплат по статьям расхода фонда оплаты труда проанализируем на основе данных, предоставленных в таблице 2.12.

Данные таблицы свидетельствуют, что в 2004году по сравнению с 2003годом фонд оплаты труда увеличился на 38932,0 тыс.грн. или на 18,1 % .

Увеличились средства по статье «Основная заработная плата» на сумму 1912,7тыс. грн. или 2,1%. Основной рост получен по статье «Дополнительная заработная плата» на сумму 34025,0 тыс. грн. или 31,8% в основном за счет выплаты суммы премии-бонуса в ноябре 2004года, которая возросла на 28707,5 тыс. грн. или 58,1%. Решение о его выплате было принято Правлением акционерного общества, исходя из финансовых возможностей.

Таблица 2.12 – Данные по структуре фонда оплаты труда

| Показатели | Факт | Отклонение | ||

| 2003г., тыс.грн. | 2004г., тыс.грн. | абсолютное (+,-) тыс.грн. | в % | |

| 1 Основная заработная плата | 90979,5 | 92892,2 | +1912,7 | 2,1 |

| 2 Дополнительная заработная плата, всего | 107006,5 | 141031,5 | +34025,0 | 31,8 |

| в том числе: - премия за основные результаты хозяйственной деятельности | 32241,7 | 34275,5 | +2033,8 | 6,3 |

| - премия за результаты работы за определенный период(премия-бонус) | 49425,5 | 78131,0 | +28705,5 | 58,1 |

| - доплаты и надбавки | 7209,0 | 7377,5 | +168,5 | 2,3 |

| - оплата отпусков | 17990,0 | 21106,5 | +3116,5 | 17,3 |

| - прочие выплаты | 140,3 | 141,0 | +0,7 | 0,5 |

| 3 Прочие поощрительные и компенсационные выплаты, всего | 16588,9 | 19583,2 | +2994,3 | 18,1 |

| в том числе: | ||||

| - премия за заключение выгодных контрактов и реализацию творческих идей и повышение эффективности работы | 12851,5 | 15235,5 | +2384,0 | 18,6 |

| - материальная помощь | 285,0 | 297,0 | +12,0 | 4,2 |

| - оплата социально-трудовых льгот | 1386,4 | 1636,9 | +250,5 | 18,1 |

| -премии и поощрения | 1866,0 | 2201,8 | +335,8 | 18,0 |

| - прочие выплаты | 200,0 | 212,0 | +12,0 | 6,0 |

| Всего: | 214574,9 | 253506,9 | +38932,0 | 18,1 |

Рисунок 2.4 – Структура фонда оплаты труда за 2003 и 2004года

Рассматривая структуру выплат по дополнительной заработной плате следует отметить, что оплата отпусков возросла на 3116,5 тыс. грн. или на 17,3%; премия за основные результаты хозяйственной деятельности увеличилась на 2033,8 тыс.грн. или на 6,3% ; премия за результаты работы за определенный период (премия-бонус) увеличилась на 28705,5 тыс.грн. или на 58,1%, прочие выплаты увеличились незначительно.

Также возросли средства по статье «Прочие поощрительные и компенсационные выплаты» на 2994,3 тыс.грн. или на 18,1%, что объясняется выплатами сверх запланированных сумм премий за заключение выгодных контрактов и реализацию творческих идей. Это также связано с целенаправленной политикой предприятия по стимулированию работников, обеспечивающих привлечение заказов на предприятие, что соответственно обеспечило рост объемов производства.

Дата: 2019-07-24, просмотров: 418.