Показателями эффективности использования основных фондов являются:

1) Рентабельность ОПФ (Rопф):

Rопф = (Ппр./Фопф)*100%, где

Ппр – прибыль от производства и реализации продукции, руб.;

Фопф – среднегодовая стоимость ОПФ (в нашем случае – первоначальная стоимость ОПФ), руб.

Рассчитаем рентабельность ОПФ:

Rопф = (1 968 412,35 /29 725 701,5)*100% = 6,62%.

2) Фондоотдача ОПФ (Фо):

Фо = РП/Фопф, где

РП – объем реализуемой продукции за год, руб.

Рассчитаем фондоотдачу ОПФ:

Фо = 11 613 625,95 /29 725 701,5 = 0,39 руб.

3) Фондоемкость (Фе):

Фе = Фопф/РП.

Рассчитаем фондоемкость:

Фе = 29 725 701,5/11 613 625,95 = 2,56 руб.

Показателями эффективности использования оборотных средств являются:

1) Коэффициент оборачиваемости (Ко, количество оборотов):

Ко = РП/Оссг, где

Оссг – среднегодовая стоимость оборотных средств, руб. (расчетный норматив оборотных средств).

Найден данный коэффициент:

Ко = 11 613 625,95/334 649,95 = 34,70

2) Длительность одного оборота (П, дни):

П = Т/Ко = (Т* Оссг)/РП, где

Т – количество дней в расчетном периоде (360 дней).

Определим длительность одного оборота:

П = (360*335 390,82)/11 620 101,65 = 10 дней.

3) Коэффициент загрузки оборотных средств:

КЗ = Оссг/РП.

Рассчитаем этот коэффициент:

КЗ = 334 679,95/11 613 625,95 = 0,028.

Для расчета оптимального объема выпуска продукции, а также уровня рентабельности продукции предприятия можно использовать график безубыточности, определяющий точку безубыточности. Данная точка на графике определяет тот объем производства изделий, при котором предприятие полностью покрывает расходы на производство и реализацию продукции, т.е. прибыль равна нулю.

Точка безубыточности на графике рассчитывается на основе соотношения между постоянными и переменными затратами, при этом переменные затраты принимаются из расчета на единицу продукции, а постоянные – на весь объем выпуска.

В состав переменных затрат включаются расходы на сырье и материалы (Рм), комплектующие изделия и полуфабрикаты (Рк), основную заработную плату рабочих (Зос.), дополнительную зарплату рабочих (Здоп.), отчисления на социальные нужды (Рсоц.). Обозначим переменные затраты через Зпер. уд.:

Зпер. уд. = Рм + Рк + Зос .+ Здоп. + Рсоц..

Расчитаем данные затраты:

Счетчик однофазный: Зпер. уд.1= 62 + 110 + 228,04 + 41,43 + 64,63 = 506,1 руб.

Счетчик двухфазный: Зпер. уд.2= 75 + 127 + 312,87 + 62,29 + 97,17 = 677,33 руб.

В состав постоянных расходов (Зпост.) включаются все косвенные расходы в расчете на год:

Зпост. = (Спол. - Зпер. уд.)*Nг..

Определим постоянные затраты:

Счетчик однофазный: Зпост.1= (690,04 – 506,1)*5700 = 1 048 458 руб.

Счетчик двухфазный: Зпост.1= (937,08 – 677,33)*4205 = 1 092 248,75 руб.

Отсюда Зпост. общие = 1 048 458 + 1 092 248,75 = 2 140 706,75 руб.

Точка безубыточности (Тб) в натуральном выражении определяется по формуле:

Тб = Зпост./Ц - Зпер. уд., где

Ц – цена единицы продукции.

Точку безубыточности в стоимостном выражении можно определить по следующей формуле:

Тб = Зпост./1 - Зпер. уд./Ц.

Рассчитаем точку безубыточности в натуральном и стоимостном выражениях для всех трех случаев:

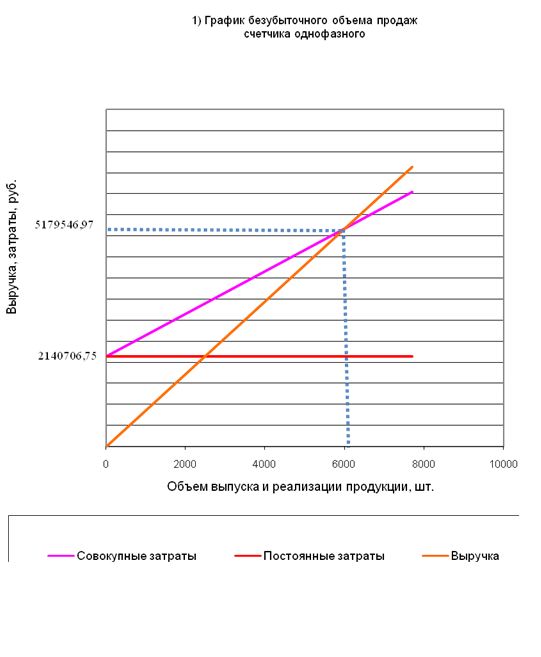

1) При производстве только счетчика однофазного:

Тбнат.1= 2 140 706,75/(862,55 – 506,1) = 6006 штук.

Тбст.1= 2 140 706,75/(1 – 506,1/862,55) = 5 179 546,94 руб.

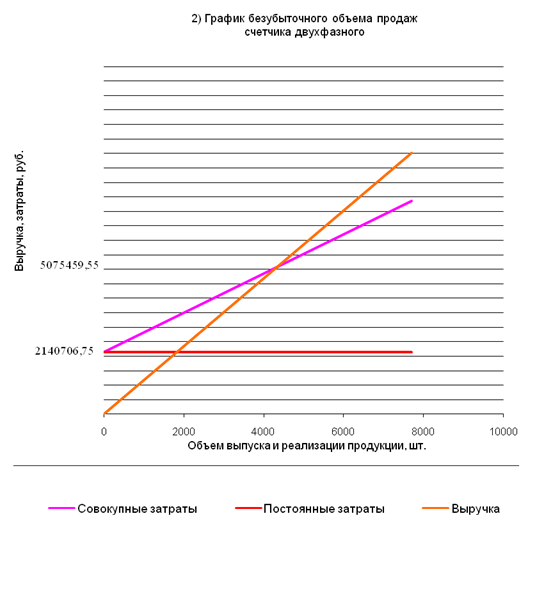

2) При производстве только счетчика двухфазного:

Тбнат.2= 2 140 706,75/(1171,35 – 677,33) = 4333 штук.

Тбст.2= 2 140 706,75/(1 – 677,33/1171,35) = 5 075 739,55 руб.

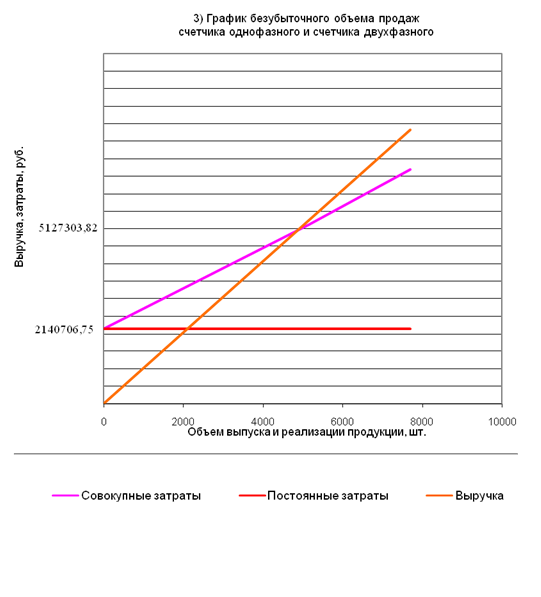

3) При одновременном производстве обоих счетчиков:

Цсредневзвешанная = (862,55*5700+1171,35*4205)/9905 = 993,65 руб.

Зпер.уд. средневзвешанные = (506,1*5700+677,33*4205)/9905 = 578,79 руб.

Тбнат.3 = 2 140 706,75/(993,65 – 578,79) = 5160 штук.

Тбст.3 = 2 140 706,75/(1 – 578,79/993,65) = 5 127 303,82 руб.

Теперь построим графики безубыточности по полученным данным:

Теперь можно обобщить все данные в таблице

Таблица 8. Расчет основных показателей деятельности предприятия

| Показатель | Единица измерения | Значение показателя |

| 1. Годовой объем выпуска изделий: - счетчик однофазный - счетчик двухфазный | Шт. | 5700 4205 |

| 2. Капитальные вложения | Руб. | 29 725 701,5 |

| 3. Полная себестоимость единицы продукции: - счетчик однофазный - счетчик двухфазный | Руб. | 690,04 937,08 |

| 4. Отпускная цена (с НДС): - счетчик однофазный - счетчик двухфазный | Руб. | 1017,81 1382,19 |

| 5. Годовой объем реализации продукции | Руб. | 11 613 625,95 |

| 6. Годовая сумма прибыли от производства и реализации продукции | Руб. | 1 968 412,35 |

| 7. Норматив оборотных средств | Руб. | 334 649,95 |

| 8. Рентабельность ОПФ | % | 6,62 |

| 9. Фондоотдача | Руб. | 0,39 |

| 10. Фондоемкость | Руб. | 2,56 |

| 11. Коэффициент оборачиваемости оборотных средств | Количество оборотов | 34,70 |

| 12. Продолжительность одного оборота оборотных дней | Дни | 10 |

| 13. Точка безубыточности объема продаж: - счетчик однофазный - счетчик двухфазный - счетчик однофазный и счетчик двухфазный | Шт., руб. | 6006; 5179546,94 4333; 5075739,55 5160; 5127303,82 |

Заключение

В ходе данной работы были раскрыты особенности функционирования экономических элементов предприятий, исследованы структура ресурсов и показатели, характеризующие их состояние и использование. Были подробно рассмотрены состав и структура, классификация и методы оценки основных средств, состав и структура, нормирование и источники формирования оборотных средств, показатели, характеризующие наличие, состояние и использование данных средств, а также понятия амортизации, себестоимости продукции, калькуляции себестоимости, прибыли и рентабельности.

Были рассчитаны показатели хозяйственной деятельности условного предприятия, выпускающего два вида изделий: счетчик однофазный и счетчик двухфазный. Определены сумма инвестиций в основной капитал, сумма амортизационных отчислений, рассчитаны себестоимость единицы продукции, объемы товарной и реализованной продукции, норматив оборотных средств, показатели экономической эффективности производства и, наконец, найден объем производства изделий, при котором прибыль равна затратам производства. При определении данного объема было предусмотрено три ситуации: когда производится только либо счетчик однофазный, либо счетчик двухфазный, а также одновременное производство обоих счетчиков.

В заключение можно сделать вывод о том, что все поставленные цели и задачи работы достигнуты.

Библиография

1. Экономическая теория / под ред. А. И. Добрынина, 3-е изд. – СПб.: изд. СПбГУЭФ; Питер, 2006. – 554 с.

2. Волков О. И. Экономика предприятия: учеб. / О. И. Волков. – М.: Инфра-М, 2003. – 415 с.

3. Сергеев И. В. Экономика организаций (предприятий): учеб. / И. В. Сергеев. – М.: Проспект, 2007. – 560 с.

4. Непомнящий Е. Г. Экономика и управление предприятием: учеб. / Е. Г. Непомнящий. – Таганрог: ТРТУ, 1998. – 374 с.

5. С. В. Юрков. Экономика предприятия: учеб. / С. В. Юрков. – М.: Финансы и статистика, 2006. – 518 стр.

6. Тихомиров М. Ю. Юридические лица / М. Ю. Тихомиров. – М.: Юринформ, 2004.

7. Ю. И. Ребрин. Основы экономики и управления производством: конспект лекций. – Таганрог: ТРТУ, 2000. – 145 с.

8. Горфинкель В. Я., Швандар В. А. Экономика предприятия: учеб. / В. Я. Горфинкель. – М.: Банки и биржи, ЮНИТИ, 1998 - 742 с.

9. Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/2001).

10.Положение по бухгалтерскому учету "Доходы организации" (ПБУ 9/99).

Дата: 2019-07-24, просмотров: 348.