Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Рассмотрим абсолютные показатели финансовой устойчивости. Для характеристики источников формирования запасов используют три основных показателя:

1. Наличие собственных оборотных средств (СОС):

СОС = Собственный капитал – Внеоборотные активы

Собственные оборотные средства – это оборотные средства, сформированные за счет собственных источников. Если у предприятия нет собственных оборотных средств, это значит, что внеоборотные активы формируются не только за счет собственного капитала, но и за счет краткосрочных заемных источников.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД):

СД = СОС + ДО

где ДО – долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС

где КЗС – краткосрочные заемные средства (строка 610) и задолженность перед поставщиками и подрядчиками (строка 621).

Для определения типа финансовой устойчивости данные абсолютные показатели сравнивают с величиной запасов (строка 210). В связи с этим существует четыре типа финансовой устойчивости:

1. Абсолютная устойчивость. СОС ≥ З, СД ≥ З, ОИ ≥ З.

С одной стороны, это положительная тенденция, но с другой стороны, у предприятия появляются излишки денежных средств, что свидетельствует об их замораживании. В современных условиях развития экономики России у предприятий встречается крайне редко.

2. Нормальная устойчивость. СОС < З, СД ≥ З, ОИ ≥ З.

Гарантирует платежеспособность предприятия.

3. Неустойчивое финансовое состояние. СОС < З, СД < З, ОИ ≥ З.

Характеризуется нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала, увеличения собственных оборотных средств, ускорения оборачиваемости запасов, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

4. Кризисное финансовое состояние. СОС < З, СД < З, ОИ < З.

Предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрывают даже его кредиторской задолженности и прочих краткосрочных пассивов, то есть запасы не обеспечены источниками их покрытия:

Для оценки финансовой устойчивости применяется система коэффициентов, которая включает в себя следующие показатели:

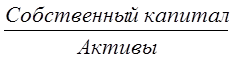

1. Коэффициент финансовой независимости (автономии).

>0,5

>0,5

Данный коэффициент показывает, какая часть имущества предприятия сформирована за счет собственных источников. Он должен быть >0,5, так как в этом случае кредиторы предприятия видят, что заемный капитал может быть компенсирован собственностью предприятия. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

2. Коэффициент финансовой устойчивости.

Должен быть >0,5. Данный коэффициент показывает, какая часть капитала компании привлечена на длительный срок. Наличие долгосрочных кредитов и займов в балансе повышает финансовую устойчивость компании, так как эти средства приравниваются к собственным, потому что они привлекаются на длительный срок и направляются на приобретение основных средств, на строительство и на пополнение оборотного капитала.

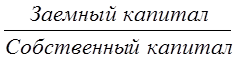

3. Коэффициент соотношения заемных и собственных средств.

Он должен быть <1. Данные коэффициент показывает, сколько заемных средств приходится на 1 рубль собственных. Если он >1, то есть у предприятия больше заемных средств, следовательно, финансовая устойчивость компании движется к критической точке. Допустимый уровень данного коэффициента определяется условиями работы предприятия и в первую очередь скоростью оборота оборотных средств. При высокой скорости оборачиваемости данный коэффициент может быть намного больше единицы.

4. Коэффициент обеспеченности собственными оборотными средствами.

≥0,1

≥0,1

Данный коэффициент показывает, какая часть оборотных средств предприятия сформирована за счет собственных источников. Основным источником пополнения или увеличения собственных оборотных средств является прибыль предприятия.

5. Коэффициент маневренности собственного капитала.

Данный коэффициент показывает, какая часть собственного капитала направляется на формирование оборотных средств, то есть является мобильной. Он должен быть больше 0 и иметь устойчивую тенденцию к росту. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в том числе оборотных активов.

6. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования

≥0,6

≥0,6

Данный коэффициент показывает какая часть запасов и затрат формируется за счет собственных источников, то есть не менее 60% всех запасов должны формироваться за счет собственных источников. Если у предприятия имеются собственные оборотные средства, то они направляются, прежде всего, на формирование запасов и затрат. Если у предприятия нет собственных оборотных средств, то в этом случае все запасы и затраты формируются за счет заемных источников.

Дата: 2019-04-23, просмотров: 350.