Анализ эффективности использования основных средств имеет важное значение, поскольку структура, динамика, фондоотдача основных фондов, долгосрочные инвестиции в основные средства – это факторы, оказывающие многоплановое влияние на деятельность организации. Структура и динамика основных фондов организации приведена в таблице 2.3 и на рисунках 2.2 и 2.3.

Таблица 2.3. Структура и динамика основных фондов ООО «Готти»

| Показатели | 01.01.08 г. тыс. руб. | 01.01.09 г. тыс. руб. | Абсолют. прирост тыс. руб. | Относ. прирост % |

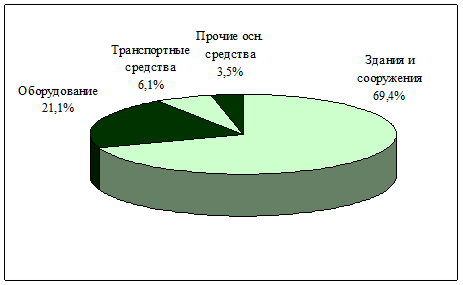

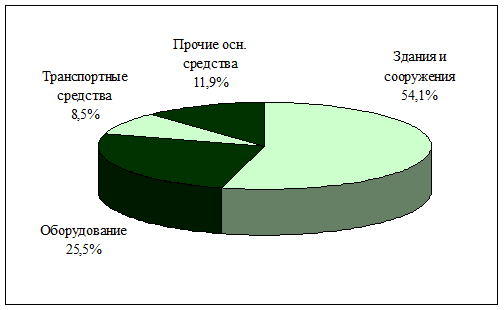

| Здания и сооружения | 8000 | 7850 | – 150 | – 1,8% |

| Оборудование | 2430 | 3700 | + 1270 | 52,2% |

| Транспортные средства | 700 | 1230 | + 530 | 75,7% |

| Прочие осн. средства | 400 | 1720 | + 1320 | 330% |

| Итого | 11530 | 14500 | + 2970 | 25,7% |

Как видно из таблицы 2.3, за анализируемый период обеспеченность основными средствами возросла. При этом стоимость зданий, находящихся на балансе, уменьшилась на 150 тыс. руб. или на 1,8%. Это было связано с изменением оценочной стоимости данных объектов. Стоимость оборудования возросла на 1270 тыс. руб. или на 52,2%, стоимость транспортных средств увеличилась на 530 тыс. руб. или на 75,7%. Прочие основные средства возросли на 1320 тыс. руб. или на 330%.

Рис. 2.2. Структура основных фондов ООО «Готти» в 2007 г.

Рис. 2.3. Структура основных фондов ООО «Готти» в 2008 г.

В целом активная часть основных средств (оборудование и транспортные средства) росла высокими темпами по сравнению с пассивной частью. Все это свидетельствует о правильной экономической политике проводимой на фирме для повышения эффективности использования основных средств.

Основные фонды представляют один из основных видов ресурсов предприятия. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют объем реализации на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль объема реализации продукции.

Важным показателем использования основных фондов является фондоотдача (ФО) и фондоемкость (ФЕ):

ФО = V / ОПФ срг (2.1)

ФЕ = ОПФ срг / V, (2.2)

где V – объем реализации продукции;

ОПФ срг – среднегодовая стоимость основных фондов.

При определении фондоотдачи и фондоемкости объем реализации продукции исчисляется в стоимостных, натуральных и условных измерителях. Основные производственные фонды определяются по стоимости, по занимаемой площади и по другим критериям. Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью.

ФО = ПТ / ФВ, (2.3)

где ПТ – производительность труда;

ФВ – фондовооруженность труда.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности. При проведении анализа фондоотдачи необходимо изучить динамику основных средств. В динамике структуре основных средств показана обеспеченность фирмой основными средствами на начало и конец отчетного года, и темпы изменения показателей.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность (ФР):

ФР = П / ОПФ срг = ФО x Р, (2.4)

где П – прибыль от реализации продукции;

Р – рентабельность услуг.

Таким образом, уровень фондорентабельности зависит от двух факторов: фондоотдачи и рентабельности услуг.

Расчет показателей использования основных фондов приведен в таблице 2.4.

Таблица 2.4. Показатели использование основных фондов ООО «Готти», тыс. руб.

| Показатели | 01.01.08 г. | 01.01.09 г. | Абсолютный рост | Относительный рост % |

| Среднегодовая стоимость основных фондов | 11762,5 | 13012 | + 1249,5 | 110,6% |

| Объем реализации продукции | 10704 | 12084 | + 1380 | 112,9% |

| Прибыль от реализации | 1144,8 | 2400 | + 1255,2 | 109,6% |

| Фондоотдача руб. выручки на руб. стоимости основных средств | 0,91 | 0,92 | + 0,01 | + 1,09% |

| Фондоемкость | 1,1 | 1,08 | – 0,02 | – 0,98% |

| Рентабельность основных фондов, % | 9,7 | 18,4 | + 8,7 | 89,6% |

Приведенные данные в таблице 2.4 показывают, что показатели эффективности использования основных средств имеют в целом тенденцию к увеличению. Фондоотдача за анализируемый период увеличилась на 0,01 рубля или на 1,09%. За счет роста фондоотдачи получен прирост реализации продукции на сумму 138 тыс. руб., что составляет 12,9% от общего объема реализованной продукции.

Вместе с тем, темпы роста прибыли приближаются к темпам роста стоимости основных производственных фондов.

Важное значение имеет анализ нематериальных активов фирмы, который проводится с целью определения возможности их эффективного использования в целях повышения доходности.

Нематериальные активы – это стоимость имущественных прав на объекты интеллектуальной собственности, идентифицированных в виде конкретных объектов бухгалтерского учета, обеспечивающих их владельцам доход или иную пользу [13, с. 65]. К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными ресурсами, программные продукты ЭВМ, новые технологии, приносящие выгоду в процессе хозяйственной деятельности. Объектами анализа нематериальных активов являются: объем, структура и динамика, доходность и оборачиваемость нематериальных активов, и также степень риска при вложении капитала.

Для анализа все нематериальные активы сгруппированы по видам:

1) права на владения интеллектуальной собственностью (авторские права, патенты, программы);

2) организационные расходы (патенты, лицензии, товарные знаки и марки)

3) деловая репутация фирмы;

4) прочие нематериальные активы.

Нематериальные активы могут быть сформированы за счет собственных средств фирмы, государственных субсидий, получены безвозмездно от юридических и физических лиц.

Срок полезного использования, как правило, зависит от вида нематериальных активов. Наибольший срок полезного использования имеют нематериальные активы, относящиеся к правам на пользование природными объектами. Средний срок полезного использования результатов инноваций составляет в современных условиях 5–6 лет.

Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на 1 рубль капитала вложенного в нематериальные активы (ДВК нма):

ДВК нма = П / НМА орг, (2.5)

где П – прибыль от использования нематериальных активов.

Проанализируем динамику и структуру нематериальных активов в таблице 2.5 и на рисунках 2.4 и 2.5.

Таблица 2.5. Анализ объема, динамики и структуры нематериальных активов ООО «Готти», тыс. руб.

| Вид нематериальных активов | 01.01. 2008 г. | 01.01. 2009 г. | Измен. тыс. руб. | 2007 г. % | 2008 г. % | Измен.% |

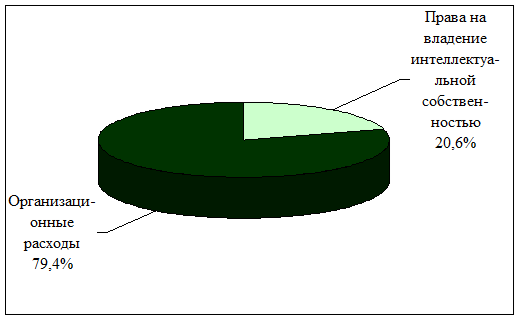

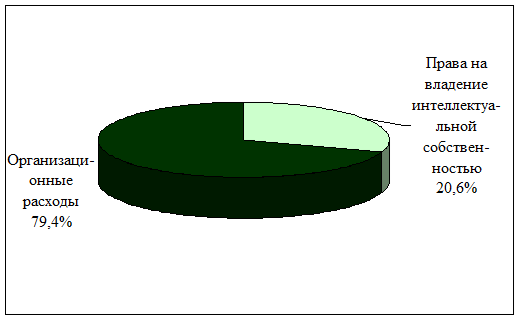

| 1. Права на владение интеллектуальной собственностью | 130 | 240 | + 11 | 100 | 184,6 | 15,4 |

| 2. Организационные расходы | 500 | 550 | + 5 | 100 | 110 | 90 |

| 3. Деловая репутация | - | - | - | - | - | - |

| Итого | 630 | 790 | + 16 | 100 | - | - |

Как следует из таблицы 2.5 в структуре нематериальных активов ООО «Готти» наибольший удельный вес имеют права на владение интеллектуальной собственностью. В отчетном году они составили 184,6%, т.е. выросли по сравнению с базисным годов на 84,6%. Организационные расходы представляют собой затраты на получение патентов лицензий на право заниматься данной деятельностью, затраты на получение товарных и фирменных знаков и т.п. Это говорит о возрастающей деловой активности фирмы в рассматриваемый период времени.

Рис. 2.4. Структура нематериальных активов ООО «Готти» в 2007 г.

Рис. 2.5. Структура нематериальных активов ООО «Готти» в 2008 г.

Эффективность использования нематериальных активов оценивается по уровню дополнительного дохода на 1 рубль капитала, вложенного в нематериальные активы. При отсутствии информации о прибыли, полученной от использования нематериальных активов, в целях анализа может быть использована прибыль от реализации продукции.

ДВК базисный год = 114,48 / 63 = 1,82 руб.

ДВК отчетный год = 240 / 79 = 3,03 руб.

Как показали расчеты в отчетном (2008) году нематериальные активы принесли доход 3,03 руб. с каждого рубля прибыли по сравнению с базисным годом, где нематериальные активы принесли только 1,82 рубля с каждого рубля прибыли. Можно сказать, что в отчетном году эффективность использования нематериальных активов фирмой возросла.

К оборотным средствам фирмы относятся активы со сроком полезного использования менее одного года: запасы во всех формах, средства в расчетах (дебиторская задолженность), денежные средства.

Задачи анализа использования оборотных средств:

1) определение размера оборотных средств, необходимых для обеспечения непрерывности торговой деятельности фирмы;

2) обеспечения сохранности оборотных средств, то есть выявление и сведение к минимуму потерь оборотных средств;

3) обеспечение использования оборотных средств по целевому назначению;

4) обоснование эффективности использования оборотных средств за счет ускорения их оборачиваемости.

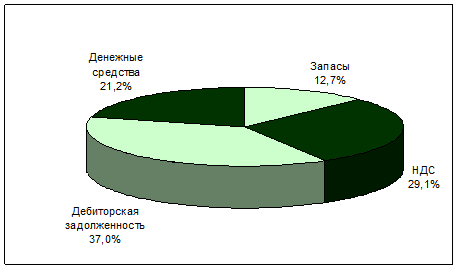

Анализ оборотных средств ООО «Готти» начнем с их структуры. Структура оборотных средств фирмы представлена в таблице 2.6

Таблица 2.6. Анализ динамики оборотных средств ООО «Готти», тыс. руб.

| Показатели | 01.01. 2008 г. | 01.01. 2009 г. | Абсол. прирост | Относ. прирост% |

| Запасы | 1370 | 2340 | + 970 | 70,8% |

| НДС | 114 | 140 | + 26 | 22,8% |

| Дебиторская задолженность | 1200 | 1500 | + 300 | 25% |

| в т.ч. заказчики | 100 | 260 | + 160 | 160% |

| Краткосрочные финансовые вложения | - | - | - | - |

| Денежные средства | 15759,2 | 17330,4 | + 1571,2 | 9,9% |

| Итого | 18443,2 | 21310,4 | + 2867,2 | 15,5% |

Из таблицы 2.6 следует, что динамика оборотных средств показывает, что наибольший удельный вес в структуре оборотных активов имеют запасы, их прирост составил 70,8%, это говорит о том, что фирма наращивает величину материальных запасов. Одновременно и увеличивается и налог на добавленную стоимость, его увеличение в отчетном году составило 26 тыс. руб. или 22,8%. В структуре оборотных средств заметно изменилась величина дебиторской задолженности.

Рис. 2.6. Структура оборотных активов ООО «Готти» в 2007 г.

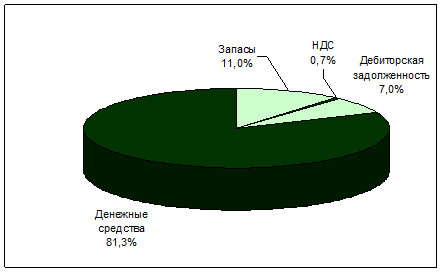

Рис. 2.7. Структура оборотных активов ООО «Готти» в 2008 г.

Далее проведем анализ дебиторской и кредиторской задолженности (таблица 2.7).

Таблица 2.7. Анализ дебиторской и кредиторской задолженности ООО «Готти», тыс. руб.

| Показатели | 01.01. 2008 г. | 01.01. 2009 г. | Абсол. прирост | Относ. прирост% |

| Дебиторская задолженность | 1200 | 1500 | + 300 | 25% |

| Кредиторская задолженность | 8283,2 | 9136,4 | + 853,2 | 10,3% |

Из таблицы 2.7 следует, что за анализируемый период дебиторская задолженность выросла на 300 тыс. руб. или на 25%. То же можно сказать и о кредиторской задолженности, которая также росла значительными темпами и за период возросла на 853,2 тыс. руб. или на 10,3%. В течение анализируемого периода кредиторская задолженность превышала дебиторскую в 6 раз.

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что организация на протяжении анализируемого периода имела пассивный остаток задолженности, то есть, кредиторская задолженность превышала дебиторскую. Таким образом, фирма отсрочила платежи должников за счет неплатежей кредиторам.

В заключение анализа оборотных средств фирмы раcсчитаем коэффициенты эффективности использования оборотных средств.

Коэффициент оборачиваемости – показывает, какой объем реализации продукции приходится на 1 рубль вложенных оборотных средств или сколько раз оборотные средства совершают кругооборот в течение определенного периода времени. Коэффициент оборачиваемости оборотных средств (Коб) рассчитывается по формуле:

Коб = V / ОС срг, (2.6)

где V – объем реализации продукции;

ОС срг – среднегодовой остаток оборотных средств.

Коэффициент загрузки (К заг) показывает, сколько необходимо затратить оборотных средств, чтобы получить 1 рубль объема реализации продукции:

К заг = ОС срг / V (2.7)

Длительность оборота оборотных средств рассчитывается по формуле:

Д = К заг x Т = ОС срг х Т / V (2.8)

где Т – продолжительность анализируемого периода в днях.

Результаты расчетов приведены в таблице 2.8

Таблица 2.8. Анализ показателей оборачиваемости и эффективности использования оборотных средств

| Показатели | 01.01. 2008 г. | 01.01. 2009 г. | Измен. |

| 1. Коэффицент оборачиваемости | 3,5 | 3,6 | + 0,1 |

| 2. Коэффицент загрузки | 0,28 | 0,27 | + 0,01 |

| 3. Длительность оборота оборот. ср-в в днях | 100,8 | 97,2 | – 3,6 |

По информации из таблицы 2.8 нельзя говорить о существенном изменении эффективности использования оборотных средств, т. к. за год показатели практически не изменились.

Финансовые результаты деятельности фирмы отражают конечный результаты работы фирмы на отчетный период. Необходимо отметить, что показатели финансовых результатов характеризуют абсолютную эффективность деятельности фирмы. Показатели финансовых результатов рассчитываются и анализируются после того как получена информация из ежегодного отчета о финансовой деятельности, из формы №2 и других источников бухгалтерского учета.

Основными задачами анализа финансовых результатов являются следующие:

1) оценка уровня динамики показателей рентабельности, прибыли и деловой активности;

2) выявление влияния различных факторов на прибыль и рентабельность;

3) анализ взаимосвязи объема реализации продукции, прибыли и затрат;

4) выявление резервов увеличения суммы прибыли и уровня рентабельности;

Для анализа финансовых результатов деятельности фирмы следует составить таблицу, где будет представлена динамика выручки, прибыли и себестоимости от реализации продукции. Каждый показатель анализируется и сравнивается с предыдущим периодом.

Анализ рентабельности характеризует эффективность работы фирмы в целом, доходность различных направлений, деятельности, окупаемости затрат и т.д. Показатели рентабельности более полно, чем прибыль, отражают эффективность хозяйственной деятельности организации, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки эффективности деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности (R) можно объединить в три основные группы:

1) показатели, характеризующие окупаемость издержек;

2) показатели, характеризующие прибыль продаж;

3) показатели, характеризующие рентабельность активов фирмы (задействованных во внеоборотных и оборотных средствах);

4) показатели, характеризующие доходность капитала, окупаемость инвестиционных проектов.

Рассмотрим ниже содержание каждого из показателей рентабельности.

Рентабельность продаж (реализации) показывает, сколько прибыли приходится на единицу реализованной продукции.

Данный показатель рассчитывается либо по валовой прибыли от реализации, либо по чистой прибыли. Первый способ показывает изменения в политике ценообразования и способность организации контролировать себестоимость реализации продукции, т.е. ту часть средств, которая необходима для оплаты текущих расходов.

Динамика показателя может свидетельствовать о пересмотре цен или усиления контроля за использованием материально-производственных запасов. В ходе анализа этого коэффициента следует учитывать, что на его уровень существенное влияние оказывает применяемый метод учета запасов. При расчете показателя по чистой прибыли определяется, сколько денежных единиц чистой прибыли принесла каждая единица реализованной продукции.

Прибыль от продаж х 100%

R продаж = – (2.9)

Выручка от реализации

Рентабельность собственного капитала позволяет определить эффективность использования собственного капитала, сравнить с возможным получением дохода от вложения этих средств в другие ценные бумаги. Показатель показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками организации.

(Прибыль до налогов – налог на прибыль) х 100%

R собст. кап. = – (2.10)

Собственный капитал

Экономическая рентабельность (рентабельность совокупного капитала) показывает сколько денежных единиц потребуется фирме для получения единицы денежной прибыли, независимо от источников привлечения этих средств. Уровень конкурентоспособности определяется посредством сравнения рентабельности со среднеотраслевыми коэффициентами.

(Прибыль до налогов – налог на прибыль) х 100%

R cов. капитала = – (2.11)

Итог баланса

Фондорентабельность показывает эффективность использования основных средств и прочих оборотных активов.

(Прибыль до налогообл. – налог на прибыль) х 100%

R фондов = – (2.12)

Внеоборотные активы

Рентабельность основной деятельности показывает, сколько прибыли от реализации приходится на 1 руб. затрат.

Прибыль от продаж х 100%

R основной деятельности = – (2.13)

Себестоимость реализации

Рентабельность перманентного капитала показывает эффективность использования капитала, вложенного в фирму на длительный срок.

(Прибыль до налогов – налог на прибыль) х 100%

R перм. кап. = – (2.14)

Собственный капитал + Долгосрочные обязательства

Период окупаемости собственного капитала показывает число лет, в течение которых полностью окупятся вложения в данное предприятие.

Собственный капитал

Период окупаемости = – (2.15)

Прибыль до налогов – налог на прибыль

Выше перечисленные показатели зависят от многих факторов и существенно варьируют по торговым предприятиям различного профиля, размера, структуры активов и источников средств.

Показатели рентабельности капитала являются важными в структуре показателей рентабельности. Они характеризуют степень использования фирмой финансовых рычагов для повышения доходности. Они могут не совпадать между собой, так как отражают различные величины. Данные показатели специфичны еще и тем, что отвечают интересам всех участников бизнеса предприятия: управляющих фирмой интересует доходность всего совокупного капитала; потенциальных инвесторов и кредиторов – доходность инвестируемого или заемного капитала; собственников – доходность собственного капитала [14, с. 157].

Показатели деловой активности характеризуют результаты и эффективность текущей основной производственной деятельности фирмы. Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Анализ деловой активности заключается в исследовании динамики уровней разнообразных коэффициентов – показателей оборачиваемости.

Анализ деловой активности обычно осуществляется по двум направлениям [3, с. 56].

Первое направление – отражение показателей деловой активности через коэффициенты. Система показателей применяемых при анализе деловой активности состоит из следующих коэффициентов.

Коэффициент общей оборачиваемости капитала или коэффициент ресурсоотдачи показывает сколько раз за год совершает полный цикл обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов. Рост показателя в динамике – благоприятная тенденция, при этом, чем выше показатель – тем больше изношены основные средства:

Выручка от реализации

Коэф. ресурсоотдачи = – (2.16)

Итог баланса

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных средств предприятия.

Выручка от реализации

Коэф. оборачиваемости = – (2.17)

Оборотные активы

Коэффициент оборачиваемости собственного капитала характеризует различные аспекты деятельности: c финансовой точки зрения – скорость оборота вложенного капитала; с экономической – активность денежных средств, которыми рискует вкладчик; с коммерческой – отражает или излишек продаж или их недостаток. Если показатель слишком высок (что означает превышение уровня реализации над вложенным капиталом), это влечет за собой рост кредитных ресурсов и возможность достижения такого уровня, за которым кредиторы начинают участвовать в деле больше, чем собственники.

Низкий показатель означает бездействие части собственных оборотных средств. В этом случае показатель указывает необходимость вложения собственных оборотных средств в другие более подходящие источники доходов.

Выручка от реализации

Коэф. оборач. собств. капитала = – (2.18)

Собственный капитал

Коэффициент оборачиваемости материальных средств показывает число оборотов запасов и затрат за анализируемый период.

Выручка от реализации

Коэф. оборач. мат. средств = – (2.19)

Запасы + НДС

Коэффициент оборачиваемости денежных средств показывает скорость оборота денежных средств.

Выручка от реализации

Коэф. оборач. денежных средств = – (2.20)

Денежные средства

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого фирмой. По нему судят сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение периода.

Выручка от реализации

Коэф. об. деб. задолж. = – (2.21)

Дебиторская задолженность

Средний срок оборота дебиторской задолженности – отношение количества дней в году к числу оборотов задолженности за год, характеризует средний срок погашения дебиторской задолженности.

360 дн.

Ср. срок об. деб. задолж. = – (2.22)

Коэф оборачиваемости ДЗ

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

Выручка от реализации

Коэф. об. кред. задолж. = – (2.23)

Кредиторская задолженность

Средний срок оборота кредиторской задолженности – отношение количества дней в году к числу оборотов за год, характеризует средний срок погашения кредиторской задолженности.

360 дн.

Ср. срок об. деб. задолж. = – (2.24)

Коэф оборачиваемости КЗ

Второе направление – выявление динамики основных показателей, так как сделанные выводы формулируются в результате сопоставления темпов их изменения. Оптимальное соотношение темповых показателей выручки, прибыли и совокупного капитала выглядит следующим образом:

100% < Т к <Т в <Т п, (2.25)

где Т – темп роста капитала, выручки и прибыли.

Данное неравенство имеет следующий экономический смысл. Если 100%< Т к, следовательно, экономический потенциал фирмы возрастает, увеличивается масштаб ее деятельности. Если Т к < Т в, то по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами; ресурсы фирмы используются более эффективно, повышается отдача с каждого рубля вложенного в организацию. Если Т в < Т п, то прибыль возрастает опережающими темпами, это свидетельствует, как правило, об имеющимся в отчетном периоде относительном снижении издержек производства и обращения. Данные соотношения темповых показателей являются идеальными и в настоящих условиях не все фирмы смогут достигнуть их.

Для анализа рентабельности ООО «Готти» воспользуемся вышеприведенными формулами. Результаты представлены в таблице 2.9

Таблица 2.9. Коэффициенты, характеризующие рентабельность ООО «Готти»

| Показатели | 2007 г. | 2008 г. | Изменение |

| Общая рентабельность (продаж) | 10,6 | 19,9 | + 9,3 |

| Рентабельность собственного капитала. | 5,1 | 9,8 | + 4,7 |

| Рентабельность совокупного капитала | 2,7 | 4,7 | + 2 |

| Фондорентабельность | 6,2 | 10,6 | + 4,4 |

| Рентабельность основной деятельности | 12 | 25 | + 13 |

| Рентабельность перманентного капитала | 4,6 | 8,6 | + 4 |

| Период окупаемости собственного капитала | 19,4 | 10,2 | – 9,2 |

Таблица 2.9 позволяет сделать определенные выводы. Так, при расчете общей рентабельности определяется, что за 2008 г. произошло увеличение чистой прибыли, принесенной каждой единицей реализованной продукции на 9,3%. Расчет рентабельности собственного капитала показывает, что в 2008 г. каждая денежная единица, вложенная собственниками предприятия заработала чистой прибыли в два раза больше, чем в 2007 г. Можно отметить, что произошло увеличение эффективности использования основных средств и прочих внеоборотных активов, определяемой при расчете фондорентабельности на 4,4% за 2007–2008 гг. Расчет рентабельности основной деятельности показывает рост прибыли от реализации, приходящейся на 1 руб. затрат, в 2 раза больше в 2008 г., чем в 2007 г. Так же наблюдается увеличение эффективности использования капитала, вложенного в деятельность предприятия на длительный срок, определяемой при расчете рентабельности перманентного капитала на 4% за период 2007–2008 гг. В результате произошло сокращение на 9,2 года срока, в течение которого в течение которого полностью окупятся вложения в данное предприятие.

Для анализа деловой активности также воспользуемся вышеприведенными формулами. Результаты представлены в таблице 2.10.

Таблица 2.10. Коэффициенты, характеризующие деловую активность ООО «Готти»

| Показатели | 2007 г. | 2008 г. | Изменение |

| Коэффицент общей оборачиваемости | 0,33 | 0,31 | – 0,02 |

| Коэффицент оборачиваемости мобильных средств | 0,58 | 0,56 | – 0,02 |

| Коэффицент оборачиваемости собственного капитала | 0,63 | 0,64 | + 0,01 |

| Коэффицент оборачиваемости материальных средств | 7,2 | 4,8 | – 2,4 |

| Коэффицент оборачиваемости денежных средств | 0,68 | 0,69 | – 0,01 |

| Коэффицент оборачиваемости дебиторской задолженности | 8,92 | 8,032 | – 0,6 |

| Срок оборачиваемости дебиторской задолженности | 40,3 | 44,8 | + 4,5 |

| Коэффицент оборачиваемости кредиторской задолженности | 1,29 | 1,31 | + 0,02 |

| Срок оборачиваемости кредиторской задолженности | 279 | 274,8 | – 4,2 |

Из таблицы 2.10 можно сделать следующие выводы.

Во-первых, по группе общих показателей оборачиваемости активов можно сказать следующее: расчет коэффициента общей оборачиваемости показывает, что каждая единица активов в 2007 и 2008 гг. принесла 0,33 и 0,31 руб. реализованной продукции; с другой стороны он показывает, что за год полный цикл производства и обращения, совершается 0,33 и 0,31 раз. Помимо этого снижение показателя в динамике говорит о снижении изношенности основных средств. Рост скорости оборота всех оборотных средств (из расчета показателя оборачиваемости мобильных средств) снизился и составил 0,56% в 2008 г. по сравнению с 2007 г.

Во-вторых, по группе показателей управления активами: расчет показателя оборачиваемости собственного капитала показывает, с финансовой точки зрения, что скорость оборота вложенного капитала составила 0,63 и 0,64 оборота за период. Такое значение показателя и его увеличение в динамике означает повышение уровня реализации над вложенным капиталом, а это влечет за собой рост кредитных ресурсов.

Расчет показателя оборачиваемости материальных средств показывает, что число оборотов запасов и затрат составило в 2007 г. – 7,2; а в 2008 г. – 4,8; что увеличило срок оборачиваемости материальных средств на 2,4 дня. А при расчете показателя оборачиваемости денежных средств установили, что скорость оборота денежных средств снизилась на 0,01. Снижение показателя оборачиваемости дебиторской задолженности в 2008 г. на 0,6 показывает сокращение коммерческого кредита, предоставляемого фирмой, а значение этого же показателя в днях говорит, что в среднем дебиторская задолженность превращалась в денежные средства в течение периода соответственно в 2007 и 2008 гг. полных 40 и 44 раза. Расчет показателя оборачиваемости кредиторской задолженности показывает увеличение коммерческого кредита, предоставляемого фирмой в 2008 г. на 0,02 или на 10,3%, а значение его в днях показывает, что в среднем для продажи продукции фирме потребуется на 4,2 дня меньше в 2008 г., чем в 2007 г.

Дата: 2019-04-22, просмотров: 714.