Одним из основных требований хозяйствования в условиях рыночной экономики является безубыточность хозяйственной и другой деятельности предприятия, возмещение расходов собственными доходами и обеспечение в определенных размерах рентабельности функционирования капитала.

Эффективность является сложной категорией, которая складывается в организации (в отрасли и т.п.) под влиянием множества внутренних и внешних факторов: экономических, правовых, социальных и др. Это обстоятельство и тот факт, что эффективность представлена в различных видах (эффективность хозяйственной деятельности предприятия, эффективность использования различных ресурсов, эффективность производства и т.п.), являются причинами использования для ее количественной оценки множества показателей. Их упорядоченность, расположение, например, в порядке обобщающих показателей эффективности к частным, образует определенную систему показателей.

Основополагающим принципом формирования системы показателей эффективности и выражения ее сущности на всех уровнях управления экономикой (страны, отрасли, хозяйствующего субъекта) является соотношением конечного результата (дохода, валового внутреннего продукта, объема выпуска или реализации продукции) и эффекта (прибыли) с примененными и потребленными ресурсами (в совокупности или по отдельным видам).

Соотношение показателей можно исчислять различными способами. При определении показателя эффективности как отношения результата в виде объема выпуска (реализации) продукции или эффекта (прибыли) к ресурсам или затратам необходимо ориентироваться на его максимизацию. При использовании обратных показателей в виде отношения ресурсов или затрат к объему выпуска (реализации) продукции или эффекту (прибыли) важно добиваться их минимизации.

Практическое использование системы показателей экономической эффективности в отраслях предусматривает:

- ориентацию предприятий на интенсивный путь развития и достижения более высокого уровня эффективности в динамике;

- выявление резервов дальнейшего совершенствования хозяйственной деятельности предприятия на основе внедрения достижений научно-технического прогресса, современных технологий и улучшения организации производства;

- создание действенного механизма повышения эффективности.

В качестве обобщающих показателей эффективности хозяйственной деятельности предприятия необходимо использовать отношение объема реализованной продукции или эффекта в виде прибыли к совокупной величине ресурсов, включающих среднегодовую стоимость основных и оборотных средств или к общей сумме расходов на производство или продажи [19, c. 132].

Главным показателем, характеризующим финансовые результаты хозяйственной деятельности торговых организаций, являются валовой доход, прибыль и рентабельность.

Цель анализа финансовых результатов – выявление путей и возможностей их роста повышения качества обслуживания потребителей. В процессе анализа дают оценку состояния валового дохода, прибыли и рентабельности на предприятиях, изучают их динамику и влияние факторов на финансовые результаты. Одной из главных задач анализа является изучение и мобилизация резервов их роста, повышения стимулирующей роли доходов и прибыли в результатах хозяйственной и другой деятельности предприятий.

Комплексный экономический анализ представляет собой анализ хозяйственной деятельности предприятия или какой-либо отдельной, наиболее существенной стороны его деятельности на основе системного подхода.

Системный подход к проведению комплексного экономического анализа предполагает наличие определенной последовательности с целью всестороннего охвата взаимосвязанных и взаимообусловленных показателей.

Одной из основных задач комплексного экономического анализа является выявление эффективности хозяйственной деятельности предприятия.

Системный подход позволяет глубже изучить исследуемое предприятие, получить более полное представление о нем.

Системный подход в экономическом анализе направлен на разработку научно обоснованных вариантов решения определенных задач, а также позволяет выбрать наиболее целесообразные управленческие решения для достижения поставленных целей.

При выборе методики проведения комплексного экономического анализа могут быть использованы два подхода:

- первый подход – когда результаты хозяйственной деятельности анализируемого предприятия можно представить в виде системы показателей;

- второй подход – когда результаты хозяйственной деятельности характеризуются одним свободным комплексным показателем.

На практике при проведении комплексного анализа чаще всего используют оба подхода одновременно. Комплексный экономический анализ деятельности может включать различное сочетание используемых показателей в зависимости от поставленных целей.

В качестве обобщающей оценки эффективности хозяйственной деятельности предприятия могут быть использованы следующие комплексные показатели:

1. Показатель эффективности использования торгового потенциала предприятия:

, (1.1)

, (1.1)

где  – показатель эффективности использования торгового потенциала предприятия;

– показатель эффективности использования торгового потенциала предприятия;

РТО – розничный товарооборот;

ФЗП – средства на оплату труда;

ОС – среднегодовая стоимость оборотных средств;

ОФ – среднегодовая стоимость основных средств;

– нормативный коэффициент, равный 0,12.

– нормативный коэффициент, равный 0,12.

Рассматриваемый показатель позволяет оценить эффективность использования экономического потенциала предприятия и сравнить имеющиеся у него ресурсы с основным конечным результатом деятельности – розничным товарооборотом. Чем выше значимость этого показателя, тем лучше выполняется предприятием его основная функция – обеспечение потребностей населения в товарах и услугах, тем эффективнее используются ресурсы предприятия.

2. Показатель эффективности финансовой деятельности:

, (1.2)

, (1.2)

где  – показатель эффективности финансовой деятельности;

– показатель эффективности финансовой деятельности;

ВП – сумма валовой прибыли.

С помощью этого показателя можно оценить, при каких ресурсах достигнут основной финансовый результат деятельности предприятия и насколько эффективно используются эти ресурсы.

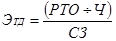

3. Показатель эффективности трудовой деятельности:

(1.3)

(1.3)

где  – показатель эффективности трудовой деятельности;

– показатель эффективности трудовой деятельности;

Ч – среднесписочная численность работников;

СЗ – средняя заработная плата одного работника.

Этот показатель характеризует прирост производительности труда на 1 руб. увеличения средней заработной платы.

Показатель эффективности трудовой деятельности также может быть рассчитан как отношение объема розничного товарооборота к сумме расходов на оплату труда:

(1.4)

(1.4)

4. На основании трех рассчитанных показателей может быть исчислен интегральный показатель экономической эффективности хозяйственной деятельности:

(1.5)

(1.5)

где  – интегральный показатель экономической эффективности хозяйственной деятельности.

– интегральный показатель экономической эффективности хозяйственной деятельности.

Дата: 2019-04-22, просмотров: 552.