Деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала: В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле -- как текущая производственная и коммерческая деятельность предприятия. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации родственных по сфере приложений капитала компаний. Критериями являются: широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами.

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям:

* степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

* уровень эффективности использования ресурсов коммерческой организации,

Текущая деятельность любой коммерческой организации может быть охарактеризована с различных сторон. В нашей стране основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности коммерческой организации. По каждому из этих показателей в принципе может устанавливаться плановое значение или внутрипроизводственный норматив (ориентир), с которым и производится сравнение по истечении отчетного периода. Что касается динамики основных показателей, то наиболее информативные аналитические выводы формулируются в результате сопоставления темпов их изменения. В частности, в известном смысле является оптимальным следующее соотношение темповых показателей:

В целях анализа проводят составление темпов изменения прибыли реализации и активов. Оптимальное соотношение:

где Тс, Тr, Тр -- соответственно темп изменения совокупного капитала, авансированного в деятельность коммерческой организации, объема реализации и прибыли.

Приведенное соотношение получило название "золотое правило экономики предприятия". Неравенства, рассматриваемые слева направо имеют экономическую интерпретацию:

· Увеличение прибыли более высокими темпами по сравнению с ростом объема продаж свидетельствует об относительном снижении издержек производства и обращения.

· Увеличение более высокими темпами объема продаж по сравнению с увеличением активов свидетельствует об эффективном использовании ресурсов предприятия.

· В целом соотношение свидетельствует о том, что экономический потенциал возрастает, т. е. масштабы деятельности организации увеличиваются.

Неравенства, рассматриваемые слева направо, имеют очевидную экономическую интерпретацию. Так, первое неравенство означает, что экономический потенциал коммерческой организации возрастает, т.е. масштабы его деятельности увеличиваются,наращивание активов компании, ( увеличение ее размеров), нередко является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в явной или неявной форме. Второе неравенство указывает, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы коммерческой организаций используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию. Из третьего неравенства видно, что прибыль взрастает опережающими темпами, что свидетельствует, как правило, имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

При анализе необходимо принимать во внимание влияние инфляции, которая может существенно искажать динамику основных показателей. Устранение этого негативного фактора и получение более обоснованных выводов о динамике показателей осуществляются по известным методикам, основанным на применении индексов цен.

В пространственном аспекте сравнение абсолютных показателей объема реализации: и прибыли не имеет смысла. Чем выше темпы роста, тем более динамично развивается коммерческая организация, тем более перспективно вложение дополнительных капиталов в его деятельность или сотрудничество с ним по производственным и финансовым вопросам.

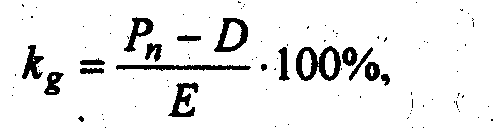

Для характеристики деловой активности акционерных компаний в учетно-аналитической практике экономически развитых стран помимо темповых показателей используют коэффициент устойчивости экономического роста, рассчитываемый по формуле.

где Рп - чистая прибыль (прибыль, доступная к распределению среди акционеров);

D - дивиденды, выплачиваемые акционерам;

Е-собственный капитал.

Собственный капитал акционерной компании может увеличиваться либо за счет дополнительного выпуска акций, либо за счет реинвестирования полученной прибыли. Таким образом, коэффициент kg показывает, какими темпами, в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

Ещё одно направление оценки деловой активности -- анализ и сравнение эффективности использования ресурсов коммерческой организации. Известно множество показателей, применяемых в ходе такого анализа. Любое предприятие имеет три вида основных ресурсов: материальные, трудовые и финансовые.

В данном случае под материальными ресурсами чаще всего понимают материально-техническую базу предприятия, причем для финансового менеджера интерес представляет прежде всего не их состав и структура, рассматриваемые с позиции технологического процесса (это сфера интересов линейных руководителей и менеджеров по производству), но величина финансовых вложений в эти активы. Поэтому основным оценочным показателем является показатель фондоотдачи, рассчитываемый по формуле

Коэффициент деловой активности= Вр/Б

Дата: 2019-05-29, просмотров: 351.