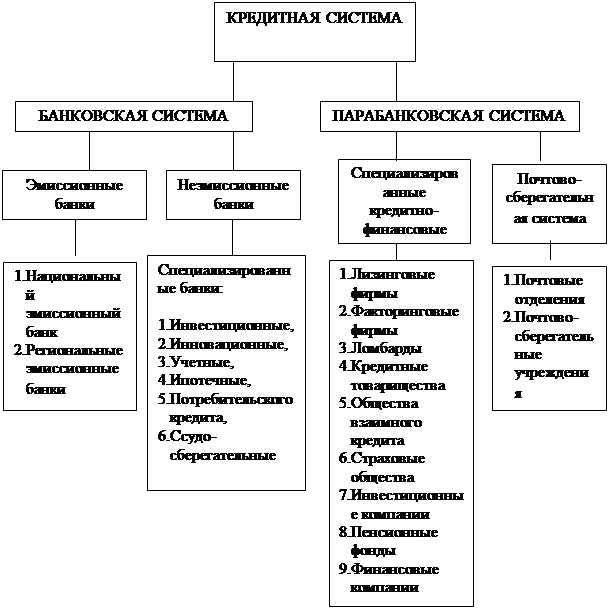

Структура двухуровневой кредитной системы (рис. 1)

|

Рис.1

Классификация банков и их функции

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма; включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. Банки, в зависимости от специфики выполняемых ими функций, подразделяются на два основных вида: эмиссионные и неэмиссионные.

Эмиссионные банки

Эмиссионные банки - как правило, это центральные банки, наделенные правом эмиссии (выпуском) денежных знаков в обращение. В различных странах они называются национальными, народными, резервными. В СССР такой банк назывался Государственным, в Казахстане ныне - Национальный банк Республики Казахстан. Главной задачей Центрального банка являются выпуск денег в обращение, торговля денежным товаром среди банков, управление эмиссионной, кредитной и расчетной деятельностью банковской системы. Он является при двухуровневой системе верхним уровнем банковской системы страны.

Эмиссионным правом государство наделяет, как правило, только один банк (Центральный), поскольку при предоставлении права эмиссии денег нескольким банкам невозможно было бы регулировать денежное обращение в целом по стране. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков. Его пассивы состоят из наличных денег в обращении, бюджетных средств. Это обстоятельство дает ему возможность оказывать помощь всем остальным банкам и руководить их деятельностью. В Казахстане эмиссионным банком является Национальный банк, остальные банки, в. т.ч. коммерческие, - неэмиссионные. Они не имеют права выпуска денег в обращение, но занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшие из них: аккумуляция временно свободных денежных средств, сбережений населения и накоплений; кредитование; безналичные расчеты; операции с ценными бумагами и др.

В последнее время коммерческие банки все активнее осуществляют нехарактерные для них операции, внедряясь в нетрадиционные сферы финансового предпринимательства, постоянно расширяя круг деятельности и повышая качество предоставляемых клиентам услуг. Это универсальные кредитные учреждения. Но, как отмечалось выше, имеются специализированные банки, ориентированные в основном на один-два вида услуг для большинства своих клиентов. Другим типом специализации банков может быть обслуживание лишь определенной категории клиентов (например, биржевые, коммунальные банки), т.е. отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, специфику организации работы с клиентурой. К таким типам относятся инвестиционные и инновационные, ипотечные, сберегательные банки и др.

Неэмиссионные банки

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в т.ч. посредством выпуска облигационных займов, акций и других ценных бумаг, и предоставлении долгосрочных ссуд. Инвестиционные банки скорее представляют собой посреднические учреждения между предпринимателями, испытывающими нехватку средств для долгосрочных вложений, и вкладчиками средств на длительный срок. Инновационные банки тоже инвестиционные, но кредитуют только разработку и освоение технологических нововведений.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Ипотечный кредит - это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и другими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения. Ипотечный кредит применяется главным образом в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Коммерческими банками, фирмами - поставщиками оборудования, финансовыми компаниями предоставляются кредиты промышленно-торговым корпорациям под залог машин и оборудования. В этом случае сумма ипотечного кредита ниже рыночной стоимости закладываемого оборудования и других активов корпораций. Кроме того, размеры ипотечного кредита уменьшаются в зависимости от степени износа закладываемого оборудования.

Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика.

Ипотечный кредит широко распространен в странах с рыночной экономикой. Ссуды выделяются на жилищное и производственное строительство под высокий процент (10-20%).

Сберегательные банки (в США - взаимосберегательные банки, в ФРГ - сберегательные кассы) - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Специализированные кредитно-финансовые учреждения

Специализированные кредитно-финансовые учреждения - важное звено кредитной системы любой страны. Они функционируют в относительно узких сферах рынка ссудного капитала, где требуются специальные знания и особые технические приемы. Это совокупность финансовых институтов различной специализации: ссудо-сберегательные учреждения, инвестиционные фонды и компании, пенсионные фонды, страховые фирмы и компании, кассы взаимопомощи, ломбарды и др. Эти учреждения в начале своего развития взяли на себя выполнение тех услуг и операций, которые не выполнялись коммерческими банками. Однако в настоящее время в развитых странах эти институты стали конкурировать с коммерческими банками по оказанию услуг населению, фирмам и компаниям, т.е. стираются различия между коммерческими банками и небанковскими учреждениями. Через расширение нетрадиционных операций произошло проникновение последних на банковские рынки.

Широкое распространение специализированные кредитно-финансовые учреждения получили в сферах ипотечного и потребительского, а также сельскохозяйственного кредита. Они занимаются привлечением мелких сбережений населения, инвестированием капитала, размещением ценных бумаг и др.

Отдельные специальные кредитные институты существовали на территории Казахстана до революции и в годы НЭПа и коллективизации сельского хозяйства в виде кредитных товариществ, общества взаимного кредита, кредитных союзов и др. Сейчас к небанковским учреждениям можно отнести кассы взаимопомощи, ломбарды, а также финансово-расчетные центры, создаваемые в ассоциациях крестьянских хозяйств, в крупных агропромышленных объединениях.

Перевод экономики на рыночные рельсы требует развития небанковских институтов, которые могут играть важную роль в кредитной системе.

Взаимосберегательные банки организованы по типу "взаимных" предприятий, управляет ими попечительский совет. Они мобилизуют вклады населения и инвестируют их в закладные под недвижимость и ценные бумаги, а также предоставляют коммерческие и потребительские ссуды.

Ссудо-сберегательные ассоциации занимаются тоже вкладными операциями сбережений населения и используют их для покупок недвижимости (2/3 актива на покупку жилья).

Кредитные ссуды - сберегательные учреждения кооперативного типа, организуемые профсоюзами, крупными предприятиями, церквями. Ресурсы аккумулируются за счет продаж и долевых акций, которые могут быть в любой момент выкуплены кооперативом. Они в основном используются для выдачи мелких ссуд своим членам.

Страховые компании занимаются примерно теми же операциями, что и наши страховые организации. Их пассивы состоят из страховых взносов и доходов от активных операций, их используют кроме выплаты страховых полисов в долгосрочные ценные бумаги на определенные сроки и как закладные под жилые строения.

Частные и государственные пенсионные фонды, мобилизуя вклады населения, располагают крупным капиталом и вкладывает его в покупку акций и облигаций корпораций, выдают мелкие ссуды.

Взаимные фонды денежного рынка аккумулируют инвестиционный капитал путем продажи паев депозитных сертификатов, казначейских векселей и направляют его на формирование портфеля активов из краткосрочных ценных бумаг, обращающихся на рынке. Доходы от ценных бумаг выплачиваются акционерам.

В Великобритании специальные кредитно-финансовые институты, в отличие от американских, могут привлекать депозиты и предоставлять кредиты, но, как правило, их деятельность ограничена определенной сферой (например, строительной, потребительского кредита). Другими словами, они имеют отраслевую направленность, узко специализированы.

В Германии к специализированным небанковским кредитным учреждениям относятся ипотечные учреждения, жилищные ассоциации, кредитные товарищества, инвестиционные компании.

Таким образом, небанковские учреждения являются необходимой составной частью кредитной системы любого государства. Они возникли для того, чтобы взять на себя те услуги, которые не выполнялись коммерческими банками. Характерная черта небанковских институтов - накопление ресурсов в основном путем привлечения сбережений населения. Этим они отличаются от коммерческих банков, которые в основном формируют свои пассивы путем привлечения временно свободных средств юридических лиц. А Закон "О банках в Республике Казахстан" категорически запрещает другим учреждениям, кроме банков, принимать депозиты, это говорит о том, что вряд ли в нашей Республике получат развитие небанковские институты, которые функционируют на основе привлечения вкладов населения.

Многоуровневость и сложность взаимосвязей внутри данной структуры создает возможности для ее широкого использования, позволяет своевременно вводить в действие большой набор различных кредитно-денежных рычагов регулирования, воздействовать на экономический механизм как на систему. Из чего следует комплексный характер кредитной политики.

Кредитно-денежная политика (США)

После того, как мы рассмотрели основные элементы кредитной системы, мы имеем возможность исследовать инструменты кредитно-денежной политики на примере США.

Кредитно-денежную политику в США проводят 12 федеральных резервных банков.

Поэтому нам необходимо понять суть балансового отчета этих банков. Некоторые из их активов и обязательств в значительной степени отличаются от активов и обязательств коммерческих банков. Таблица 1 представляет собой упрощенный объединенный балансовый отчет, где показаны все основные активы и обязательства 12 федеральных резервных банков на 30 сентября1997 г.

Таблица 1 - Объединенный балансовый отчет 12 федеральных резервных банков на 30 сентября, 1997 (млн дол.)

| Активы | Обязательства и собственный капитал | ||

| Ценные бумаги | 424518 | Резервы коммерческих банков | 21791 |

| Ссуды коммерческим банкам | 313 | Депозиты Казначейства | 7692 |

| Прочие активы | 63257 | Банкноты Федеральной Резервной системы (в обращении) | 433581 |

| Прочие обязательства и собственный капитал | 25024 | ||

| Итого | 488088 | Итого | 488088 |

Активы

Существуют два основных вида активов, важных для последующего анализа.

Ценные бумаги. Показанные в таблице ценные бумаги являются облигациями, купленными федеральными резервными банками. Эти облигации в основном состоят из долговых обязательств, таких, как векселя Казначейства (краткосрочные ценные бумаги) и облигации Казначейства (долгосрочные пенные бумаги, которые выпускает федеральное правительство для финансирования прошлого и настоящего бюджетного дефицита). То есть ценные бумаги составляют часть общественного, или национального, долга (гл. 20). Некоторые из этих облигаций могли быть куплены прямо у Казначейства, но большинство из них приобретается на открытом рынке у коммерческих банков или населения. Хотя эти облигации являются важным источником дохода федеральных резервных банков, непосредственной целью их продажи и покупки является не доход. Как мы увидим, они продаются и покупаются в основном с целью воздействия на размер резервов коммерческих банков и тем самым - на их способность создавать деньги путем предоставления займов.

Ссуды коммерческим банкам. В силу причин, которые мы скоро рассмотрим, коммерческие банки время от времени берут ссуды в федеральных резервных банках. Долговые обязательства, которые коммерческие банки дают этим "банкам банкиров", обозначаются как ссуды коммерческим банкам. С точки зрения федеральных резервных банков, эти долговые обязательства являются активами, то есть требованиями к коммерческим банкам, которые получили у них заем. Для коммерческих банков эти долговые обязательства являются обязательствами. Получая таким путем ссуды, коммерческие банки увеличивают свои резервы в обмен на долговые обязательства.

Обязательства

В графе обязательств мы находим три основных пункта.

Резервы коммерческих банков. С этим счетом мы уже знакомы. Это - актив, с точки зрения банков-членов, но - обязательство, с позиции федеральных резервных банков.

Депозиты Казначейства. Предприятия и частные лица считают удобным и желательным оплачивать свои обязательства с помощью чека; точно так же поступает и Казначейство Соединенных Штатов. Оно имеет вклады в различных федеральных банках и выписывает на них чеки, оплачивая свои обязательства. Для Казначейства такие депозиты - активы, для Федеральной резервной системы - обязательства. Казначейство создает и восполняет эти депозиты путем вложения налоговых поступлений и денег, получаемых от продажи облигаций населению или банкам.

Банкноты Федеральной резервной системы. Предложение бумажных денег состоит у нас из банкнот, выпускаемых федеральным резервным банком. Попадая в обращение, эти бумажные деньги становятся переходящими из рук в руки требованиями к активам федеральных резервных банков и потому рассматриваются ими как обязательства. Подобно тому как ваши долговые обязательства не являются ни активом, ни обязательством, пока находятся в ваших собственных руках, федеральные резервные банкноты, покоящиеся в подвалах различных федеральных резервных банков, не представляют собой ни активов, ни обязательств. Лишь банкноты в обращении являются обязательствами "банков банкиров". Те банкноты, что попадают в обращение через коммерческие банки, не становятся частью денежного предложения до тех пор, пока они не попадут в руки населения.

Дата: 2019-05-29, просмотров: 350.