СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Анализ доходов муниципального бюджета

1.1 Структура доходов бюджета

1.2 Динамический анализ доходов бюджета муниципального образования

1.3 Исполнение доходной части бюджета муниципального образования

1.4 Анализ межбюджетных трансфертов

2 Анализ расходов муниципального бюджета

2.1 Основные направления расходования бюджетных средств муниципального образования

2.2 Динамический анализ расходов бюджета муниципального образования

2.3 Исполнение расходной части бюджета муниципального образования

3 Анализ дефицита (профицита) местного бюджета

ВЫВОДЫ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Центральным элементов финансовой системы страны является государственный бюджет. Бюджет служит для аккумуляции финансовых ресурсов и их использования на выполнение основных функций государства. Таким образом, бюджет является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов.

Вопрос об определении понятия “государственный бюджет” является дискуссионным, в теории и на практике существуют различные подходы к ответу на него. Под бюджетом может пониматься “система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд”. (см.: Бюджетная система Российской Федерации / Под ред. М.В. Романовского, О.В. Врублевской: Учебник. – М.: Юрайт, 1999. - с. 12). При этом бюджетный фонд представляет собой централизованный денежный фонд, аккумулируемый государством и используемый в целях финансирования определенных общественных потребностей - обеспечения национальной обороны и безопасности, поддержки отраслей экономики, социальной защиты населения, развития образования, здравоохранения и т.п. Иное определение бюджета закреплено в Бюджетном кодексе РФ. В нем бюджет понимается как “форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления” (статья 6).

При употреблении слова “бюджет” на практике под ним понимается как денежный фонд, находящийся в руках государства, так и документ, определяющий порядок его образования и использования. С терминологической точки зрения более правильно разделять эти понятия. Документ, законодательно устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Исполнение бюджетного плана заключается в формировании и расходовании централизованного фонда финансовых ресурсов, который именуется бюджетным фондом.

Бюджетный план составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России бюджетный период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября.

Бюджет как система экономических отношений имеет две взаимосвязанные составляющие: отношения по поводу образования бюджетного фонда за счет различных видов доходов; и по поводу его использования в форме бюджетных расходов. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджетного плана, она определяет перспективные направления социально-экономической политики государства и ресурсы для их осуществления.

Доходы бюджета формируются за счет налогов, а также некоторых других видов поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Структура доходной части бюджета не постоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики. Например, налоговые доходы увеличиваются при росте экономической активности в стране, доходы от продажи государственной собственности - при проведении приватизации.

Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его экономических функций - распределения ресурсов, перераспределения и стабилизации. Расходы бюджета направляются, в первую очередь, в общественный сектор экономики для финансирования деятельности органов государственного управления по производству общественных благ (оборона, охрана правопорядка, культура и искусство, здравоохранение, образование, наука и т.п.), а также поддержки предприятий, находящихся в государственной собственности. Часть расходов осуществляется и за пределы общественного сектора: за счет государственных средств предоставляются пособия малоимущим гражданам, выплачиваются пенсии и стипендии, оплачиваются государственные заказы, к исполнению которых были привлечены частные фирмы. Расходы бюджета, их объем и структура подвержены более частым изменениям, чем его доходы.

Структура доходов бюджета

Рис.1. Структура доходов бюджета в 2005 году

1- налог на прибыль;

2- налог на товары и услуги;

3- платежи за пользование природными ресурсами;

4- налоги на имущество;

5- налоги на совокупный доход;

6- прочие налоги, сборы, пошлины;

7- неналоговые доходы;

8- межбюджетные трансферты.

Далее определим источники (налоговые и неналоговые) формирования доходов местного бюджета за 2004 – 2006гг.

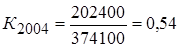

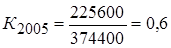

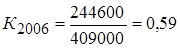

Для анализа структуры доходов местного бюджета рассчитаем коэффициент налоговых доходов

где

где

Н – налоговые доходы бюджета,

Д – все доходы бюджета

Коэффициент налоговых доходов в местных бюджетах за 2004, 2005,2006 годы не превышает 0,6, что обусловлено значительностью неналоговых источников доходов.

Коэффициент налоговых доходов за 2004 год составляет 0,54; за 2005 год – 0,6, за 2006 год – 0,59. Это обусловлено большим ростом неналоговых источников доходов. Инструментом структурного анализа доходов бюджета является определение доли прямых и косвенных налогов. И прямые, и косвенные налоги вносят свой вклад в местный бюджет.

На основании анализа, приведенного в данном подразделе можно сделать следующие выводы. Доходы бюджета г. Рязань представлены в виде налоговых, неналоговых доходов, а также межбюджетных трансфертов.

Среди налоговых доходов наибольший вес занимает налог на прибыль, доход (2004 – 35%; 2005 – 39%; 2006 – 42%), в меньшей степени представлены платежи за пользование природными ресурсами (2004 – 0,5%; 2005 – 0,5%; 2006 – 0,4%).

1.2 Динамический анализ доходов бюджета муниципального образования

Постоянные изменения финансового климата, налогового и бюджетного законодательства и других параметров внешней среды приводят к изменениям в доходах бюджета муниципального образования. Анализ изменений, проходящих с течением времени, называется анализом бюджета в динамике или динамическим анализом.

Рис. 5. Структура расходов бюджета в 2006 году

1- общегосударственные расходы;

2- национальная безопасность и правовая деятельность;

3- экономика:

4- ЖКХ;

5- образование;

6- здравоохранение;

7- культура, искусство, СМИ;

8- социальная политика.

Анализируя данные, представленные на таблице и рисунке можно сделать выводы о незначительности расходов на экономику (3%), национальная безопасность и правоохранительную деятельность (2%), социальную политику (4%), культуру (4%), ЖКХ (8%).

Образование одна из наиболее важных статей расходов бюджета города. Так именно дошкольное и школьное образование определяет будущее состояние и развитие города. Структурный анализ расходов в сфере образования приведен в табл. 7.

Структурный анализ расходов бюджета в сфере образования за 2006 год

| Статьи расходов | Сумма, тыс.руб. | Доля,% |

| Оплата труда и начисления на оплату | 166896 | 84,4 |

| Заработанная плата | 122296 | 61,9 |

| Прочие выплаты | 1050 | 0,53 |

| Начисления на оплату труда | 43550 | 22 |

| Приобретение услуг | 19645 | 9,9 |

| Услуги связи | 730 | 0,37 |

| Транспортные услуги | 329 | 0,17 |

| Коммунальные услуги | 12750 | 6,5 |

| Услуги по содержанию имущества | 5600 | 2,8 |

| Прочие услуги | 236 | 0,12 |

| Социальное обеспечение | 5800 | 2,9 |

| Пособия по социальной помощи населению | 5800 | 2,9 |

| Прочие расходы | 3260 | 1,65 |

| Поступление нефинансовых активов | 19990 | 1 |

| Увеличение стоимости основных средств | 3240 | 1,6 |

| Увеличение стоимости материальных запасов | 16750 | 8,5 |

| Всего расходов | 197600 | 100 |

По данным таблицы можно следующие выводы. Среди расходов по статье образование наибольший объем средств расходуется на выплату зарплаты персоналу и уплату начислений за нее. Эти статьи составляют более 84%. Такая ситуация характеризует недостаточность финансирования сферы образования из муниципального бюджета.

Также значительны расходы на оплату услуг. В общей стоимости расходов на образование они составляют 9,9%, причем 6,5% приходится на коммунальные услуги.

2.2 Динамический анализ расходов бюджета муниципального образования

В этом разделе требуется:

- привести данные о расходах бюджета муниципального образования за последние 3 года в табличной форме;

- рассчитать темпы роста расходов бюджета по группам и свести их в таблицу;

- построить график, отражающий динамику расходов муниципального образования;

- сделать выводы.

ВЫВОДЫ

Доходы бюджета г. Рязань представлены в виде налоговых, неналоговых доходов, а также межбюджетных трансфертов.

Среди налоговых доходов наибольший вес занимает налог на прибыль, доход (2004 – 35%; 2005 – 39%; 2006 – 42%), в меньшей степени представлены платежи за пользование природными ресурсами (2004 – 0,5%; 2005 – 0,5%; 2006 – 0,4%). В 2005 году по сравнению с 2004 годом наблюдается рост доходов на 1%.

Группа межбюджетных трансфертов уменьшилась на 2,7%. Произошло снижение по дотациям – 0,4%, субвенциям – 1,7% и по субсидиям – 0,7%.

Ситуация в 2006 году сложилась иная сравнению с 2005 годом. Доходы за рассматриваемый период времени повысились на 8%. Однако налоговые доходы остались прежними, неналоговые доходы повысились на 1%, уменьшились межбюджетные трансферты на 1%.

Очень большой рост наблюдается среди налогов на совокупный доход – на 113%. Главная причина роста данного налога заключается в процентных отчислениях от налогооблагаемой базы.

Прочие налоги, сборы, пошлины возросли на 138% в 2005 г. Это произошло за счет роста числа государственных пошлин за проведение различных действий. В 2006 году в эту статью включается суммы от регистрации транспортных средств и составил 39%.

В целом можно заметить, что доходы в 2006 году запланированы в большем размере, чем в 2005 году.

Проанализируем исполнение доходной части бюджета за 2005 год. При сравнении исполнения с уточненным планом первого полугодия наблюдается перевыполнение плана на 5,75%.

В целом за 1 полугодие 2006 года наблюдается переполнение уточненного плана 1 полугодия. Однако встречается отрицательные моменты, связанные с недостаточно эффективным планированием доходов.

Итак, динамика показателя р6 показывает, что уровень зависимости муниципального бюджета в 2005 году возрос до 19%, а в 2006 году существенно снизился до 13%..

Таким образом, наблюдается снижение значимости дотаций при абсолютном и относительном увеличении объемов субвенций, получаемых муниципальным образованием и появлением из рассматриваемых периодов дотаций.

Эта тенденция может оцениваться как позитивная, поскольку снижается уровень дотационности муниципального образования, а дополнительные расходы, обусловленные решениями вышестоящих уровней власти, финансируются через субсидии и субвенции. Рассмотрим более подробно эти инструменты межбюджетных отношений, так как их значимость в рассматриваемом периоде существенно возросла.

Сделаем выводы по расходам, которые занимают наибольший вес в общей совокупности. Доля расходов на общегосударственные вопросы колеблются в пределах 8-10%. Причем в 2006 г. по сравнению с 2004 голом намечена тенденция повышения затрат по данной статье. По статье ЖКХ также видно снижение удельного веса расходов в общей совокупности: 2004 – 9,3%, 2005 – 8,3%, 2006 – 7,4%.

Рассмотрим темпы роста расходов в 2005-2006 годах. Общие расходы в 2005 году возросли на 18%. Рост расходов наблюдается почти по всем статьям (за исключением ЖКХ). В 2006 году наблюдается значительный рост расходов по национальной безопасности.

Кроме этого наблюдается снижение расходов на ЖКХ, т.е. в районе реализуется финансирование данного направления по остаточному принципу. Это связано с тем, что в первую очередь, денежные средства направляются на финансирование расходов по заработанной плате с начислениями, питание, приобретение медикаментов и другие социально-значимые задачи, а уже оставшиеся средства направляются на ЖКХ. Виден значительный рост расходов на образовании, культуру, здравоохранение. Но в целом общая сумма расходов сократилась в 2006 году по сравнению с 2005 годом на 2%, что является негативной тенденцией.

Анализируя исполнение расходной части бюджета, был выполнен, так как общий процент исполнения к уточненному плану составляет 83%.

Существенные различия между плановыми, уточненными и фактическими показателями почти по всем статьям также указывает на неэффективное бюджетное планирование расходов.

В 2004 году дефицит составил 5% к общему объему доходов. Дефицит покрывался за счет кредитов коммерческих банков.

В 2006 году дефицит планировался в размере 11899,2 тыс.руб. что составляет 2% к объему доходов.

Если обратиться к предыдущему анализу доходной и расходной частей, то можно увидеть некоторые отрицательные моменты. С одной стороны наблюдается превышение полученных доходов над расходами (профицит), а с другой имеется кредиторская задолженность, задолженность предприятием ЖКХ, учреждениям образования и здравоохранения. Сравнивая плановые и фактические данные можно сделать вывод, что они существенно отличаются. Так в 2004 году был запланирован дефицит на сумму 24400 тыс.руб., на практике выявлен профицит на сумму 3160 тыс.руб. В 2005 году планируемый дефицит составил 33600 тыс.руб., в исполнении немного выше – 36960 тыс.руб. За 1 полугодие 2006 года планировали дефицит на сумму 14700 тыс.руб., а получили профицит на сумму 43604 тыс.руб.

Превышение фактических доходов над плановыми обусловлено преимущественно не повышением задолженности работы администрации при формировании бюджетных доходов, а низким качеством бюджетных планов.

Планирование осуществляется методом «от достигнутого», деятельность подразделений, занимающихся планированием по отдельным показателям не всегда скоординирована. Уточненные планы формируются не всегда «корректно» и основаны на приближении планового результата к уже достигнутому фактическому.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Федорова Е.А., Левина В.В. Методические указания по выполнению курсовой работы «Государственные и муниципальные финансы» - Тула, 2006

2. Бюджет города Рязань на 2004,2005, 2006 гг.

3. Решение «Об исполнении бюджета» г. Рязань за 2004, 2005, 2006 гг.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Анализ доходов муниципального бюджета

1.1 Структура доходов бюджета

1.2 Динамический анализ доходов бюджета муниципального образования

1.3 Исполнение доходной части бюджета муниципального образования

1.4 Анализ межбюджетных трансфертов

2 Анализ расходов муниципального бюджета

2.1 Основные направления расходования бюджетных средств муниципального образования

2.2 Динамический анализ расходов бюджета муниципального образования

2.3 Исполнение расходной части бюджета муниципального образования

3 Анализ дефицита (профицита) местного бюджета

ВЫВОДЫ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Центральным элементов финансовой системы страны является государственный бюджет. Бюджет служит для аккумуляции финансовых ресурсов и их использования на выполнение основных функций государства. Таким образом, бюджет является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов.

Вопрос об определении понятия “государственный бюджет” является дискуссионным, в теории и на практике существуют различные подходы к ответу на него. Под бюджетом может пониматься “система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд”. (см.: Бюджетная система Российской Федерации / Под ред. М.В. Романовского, О.В. Врублевской: Учебник. – М.: Юрайт, 1999. - с. 12). При этом бюджетный фонд представляет собой централизованный денежный фонд, аккумулируемый государством и используемый в целях финансирования определенных общественных потребностей - обеспечения национальной обороны и безопасности, поддержки отраслей экономики, социальной защиты населения, развития образования, здравоохранения и т.п. Иное определение бюджета закреплено в Бюджетном кодексе РФ. В нем бюджет понимается как “форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления” (статья 6).

При употреблении слова “бюджет” на практике под ним понимается как денежный фонд, находящийся в руках государства, так и документ, определяющий порядок его образования и использования. С терминологической точки зрения более правильно разделять эти понятия. Документ, законодательно устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Исполнение бюджетного плана заключается в формировании и расходовании централизованного фонда финансовых ресурсов, который именуется бюджетным фондом.

Бюджетный план составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России бюджетный период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября.

Бюджет как система экономических отношений имеет две взаимосвязанные составляющие: отношения по поводу образования бюджетного фонда за счет различных видов доходов; и по поводу его использования в форме бюджетных расходов. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджетного плана, она определяет перспективные направления социально-экономической политики государства и ресурсы для их осуществления.

Доходы бюджета формируются за счет налогов, а также некоторых других видов поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Структура доходной части бюджета не постоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики. Например, налоговые доходы увеличиваются при росте экономической активности в стране, доходы от продажи государственной собственности - при проведении приватизации.

Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его экономических функций - распределения ресурсов, перераспределения и стабилизации. Расходы бюджета направляются, в первую очередь, в общественный сектор экономики для финансирования деятельности органов государственного управления по производству общественных благ (оборона, охрана правопорядка, культура и искусство, здравоохранение, образование, наука и т.п.), а также поддержки предприятий, находящихся в государственной собственности. Часть расходов осуществляется и за пределы общественного сектора: за счет государственных средств предоставляются пособия малоимущим гражданам, выплачиваются пенсии и стипендии, оплачиваются государственные заказы, к исполнению которых были привлечены частные фирмы. Расходы бюджета, их объем и структура подвержены более частым изменениям, чем его доходы.

Анализ доходов муниципального бюджета

Структура доходов бюджета

Дата: 2019-05-29, просмотров: 309.