Продукции

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для анализа по данным отчета о затратах на производство ООО ПКФ «Артем» (форма №5-З «Сведения о затратах на производство и реализацию продукции») составляются аналитические таблицы.

Произведем анализ себестоимости по элементам затрат по ООО ПКФ «Артем» (табл. 13).

Таблица 13

Анализ себестоимости по элементам затрат

ООО ПКФ «Артем» за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат, % | ||||||||

| 2003

| 2004 | 2005 | Отклонения | 2003

| 2004 | 2005 | Отклонения | |||

| 2004 от 2003 | 2005 от 2004 | 2004 от 2003 | 2005 от 2004 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы, в 2004 году произошло увеличение себестоимости продукции предприятия на 5738 тыс. р. по сравнению с 2003 годом в связи с ростом объема выпуска продукции.

В целом себестоимость продукции в 2004 году увеличилась на 58% в сравнении с 2003 годом.

В абсолютном выражении в 2004 году произошел рост по всем элементам затрат предприятия, наибольший отмечен по материальным затратам – на 4725 тыс. р. или на 55,6% (доля вклада в общее увеличение затрат – 82,3%).

По сравнению с 2004 годом себестоимость продукции в 2005 году уменьшилась на 2379 тыс. р. или на 18%, это произошло в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы, основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2003 год - 86,5%, 2004 год - 85%, 2005 год – 78,2%. В составе материальных затрат основную долю составляют покупные комплектующие, изделия, полуфабрикаты.

|

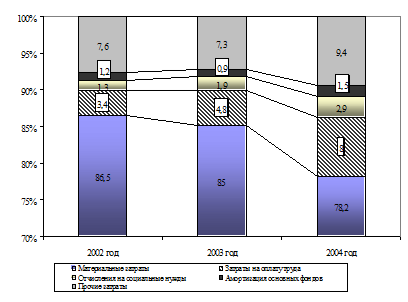

Наглядно изменение структуры затрат предприятия за 2003-2005 гг. представлено графически (рис. 5).

Рис. 5. Динамика структуры себестоимости продукции

Структура элементов затрат, свидетельствует, что производство ООО ПКФ «Артем» очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2005 году они снизились на 6,8%, что связано с уменьшением объема производства предприятия.

Анализ данных таблицы показывает, что в структуре элементов затрат на производство произошли значительные изменения. В 2005 г. сократился удельный вес материальных затрат на 8,3% по сравнению с 2003 г. За счет этого увеличилась доля прочих затрат до 9,4%, также возрос удельный вес затрат на заработную плату, амортизации основных фондов. Доля прочих расходов велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, страховые платежи, проценты по кредитам.

Удельный вес заработной платы в структуре затрат увеличился за 2003-2005 гг. на 4,6% вследствие роста среднегодовой численности работников и уровня оплты и труда. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2005 году возросли соответственно на 0,6% и на 2,1% по сравнению с 2003 годом.

Как видно из таблицы, структура затрат в последние три года серьезных изменений не претерпевала, основным элементом затрат, по прежнему, остаются материальные затраты с тенденцией к снижению своей доли в общем объеме затрат, в то время как затраты на оплату труда и амортизационные отчисления увеличивали свое влияние на себестоимость продукции.

Для учета динамики себестоимости продукции на предприятиях рассчитывается дополнительный показатель себестоимости всей товарной продукции – затраты на рубль товарной продукции.

В системе показателей экономической эффективности производства анализируются такие показатели, как производство продукции на 1 рубль затрат, а также снижение затрат на рубль реализованной продукции (табл. 14).

Таблица 14

Анализ затрат на 1 рубль товарной и реализованной продукции

| Показатели | 2003 г. | 2004 г. | 2005 г. | Темп роста, % | |

| 2004 г. к 2003 г. | 2005 г. к 2004 г. | ||||

| Объем товарной продукции, тыс.р. | 13995 | 19798 | 21877 | 141,5 | 110,5 |

| Себестоимость товарной продукции, работ, услуг, тыс. р. | 9818 | 15556 | 13177 | 158,4 | 84,7 |

| Объем реализованной продукции, работ, услуг, тыс. р. | 13650 | 19310 | 21338 | 141,2 | 110,2 |

| Себестоимость реализованной продукции, работ, услуг, тыс. р. | 12694 | 16258 | 18728 | 128,1 | 115,2 |

| Затраты на 1 рубль реализованной продукции, работ, услуг, коп. | 93,2 | 84,0 | 88,4 | 90,1 | 105,2 |

| Затраты на 1 рубль товарной продукции, работ, услуг, коп. | 70,2 | 78,6 | 60,2 | 112,0 | 76,6 |

По данным табл. 14 видно, что в течение анализируемого периода наблюдается рост себестоимости реализованной продукции и работ, однако темп роста себестоимости меньше темпа роста реализованной продукции предприятия.

В 2004 году наблюдаем снижение затрат на рубль реализованной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Причем темп роста показателей 2005 года по отношению к предыдущему составил: себестоимости 115,2%, объема реализованной продукции 110,2%. Следовательно, вывод следующий – имеется ухудшение соотношения показателей себестоимости и объема реализованной продукции в течение 2005 года. В итоге затраты на 1 рубль реализованной продукции работ за период 2003-2005 гг. уменьшились на 5,1 коп. В то же время в 2005 году по отношению к прошлому году затраты на 1 р. работ возросли на 3,5 коп.

Таким образом, на протяжении анализируемого периода себестоимость на 1 рубль реализованной продукции имеет тенденцию к уменьшению благодаря опережающему росту доходов над ростом затрат.

Данные табл. 14 говорят о том, что себестоимость затрат на 1 рубль товарной продукции сложилась выше уровня 2003 года на 12% и составила в 2004 году 0,786 р. против 0,702 р.

В 2005 году затраты на рубль товарной продукции сократились на 23,4% по сравнению с 2004 годом и составили 0,602 р.

В итоге за период 2003-2005 гг. уровень затрат на рубль товарной продукции уменьшился на 10 коп. Темпы роста затрат на производство были ниже чем темпов роста стоимости товарной продукции. Это указывает на то, что снижение затрат на производство происходило при снижении удельных затрат на производство и повышение доли высокорентабельной продукции в объеме товарного выпуска.

Далее более подробно рассмотрим анализ затрат на 1 рубль товарной продукции ООО ПКФ «Артем» по элементам затрат (табл. 15).

Таблица 15

Динамика затрат на 1 рубль товарной продукции по элементам затрат за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Затраты на 1 рубль товарной продукции, р./р. | ||||||

| 2003

| 2004 | 2005 | 2003

| 2004 | 2005 | Отклонения | ||

| 2004 от 2003 | 2005 от 2004 | |||||||

| Товарная продукция | 13995 | 19798 | 21877 | х | х | х | - | - |

| Материальные затраты | 8496 | 13221 | 10298 | 60,7 | 66,8 | 47,1 | 6,1 | -19,7 |

| Заработная плата | 330 | 750 | 1049 | 2,4 | 3,8 | 4,8 | 1,4 | 1,0 |

| Отчисления в фонды | 127 | 303 | 386 | 0,9 | 1,5 | 1,8 | 0,6 | 0,3 |

| Амортизация основных средств | 115 | 140 | 203 | 0,8 | 0,7 | 0,9 | -0,1 | 0,2 |

| Прочие затраты | 750 | 1142 | 1241 | 5,4 | 5,8 | 5,7 | 0,4 | -0,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 70,2 | 78,6 | 60,2 | 8,4 | -18,4 |

Итак, в 2005 году произошло снижение затрат на 1 рубль товарной продукции на 23,4% по сравнению с 2004 годом.

При этом материальные затраты в 2005 году на 1 рубль товарной продукции снизились на 29,5%, прочие затраты – на 16,7%. Заработная плата, отчисления на социальное страхование, амортизационные отчисления на 1 рубль товарной продукции увеличились по сравнению с этими показателями за 2004 год.

Таким образом, в ООО ПКФ «Артем» полно используются имеющиеся материальные ресурсы предприятия, так как снижение затрат на рубль товарной продукции в 2005 году полностью обеспечен снижением уровня материальных затрат. Однако предприятияю необходимо и в дальнейшем проводить мероприятия по повышению технического уровня производства (снижение затрат на комплектующие, топливо, энергию), а также по улучшению организации производства и труда и др.

Уровень организации материально-технического снабжения оказывает непосредственное влияние на производственную деятельность предприятия. Основной задачей ООО ПКФ «Артем» в данном вопросе является регулирование процесса комплектного и своевременного снабжения производства необходимыми комплектующими, полуфабрикатами, вспомогательными материалами и другими материальными ресурсами.

Анализ эффективности материальных ресурсов должен быть направлен на обоснование планов их экономии и соблюдении норм их расхода, на определение внутрипроизводственных резервов снижения материалоемкости продукции, экономии материальных затрат и увеличения за счет этого выполнения объемов производства ООО ПКФ «Артем».

Резервы экономии прочих расходов ООО ПКФ «Артем» должны выявляться на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Далее проведем факторный анализ прироста производства продукции предприятия за счет изменения уровня затрат (табл. 16).

Таблица 16

Факторный анализ прироста производства продукции предприятия

| Показатели

| 2003 г.

| 2004 г.

| 2005 г.

| Отклонения | |

| 2004 от 2003 | 2005 от 2004 | ||||

| 1. Полная себестоимость, тыс. р. | 9818 | 15556 | 13177 | 5738 | -2379 |

| 2. Товарная продукция (в действующих ценах), тыс.р. | 13995 | 19798 | 21877 | 5803 | 2079 |

| 3. Затраты на 1р. товарной продукции, р./р. | 0,702 | 0,786 | 0,602 | 0,084 | -0,183 |

| Анализ прироста производства продукции (в действующих ценах) по факторам: п.3 = п.1 / п.2 | |||||

| - полной себестоимости | Х | 8179,2 | -3027,73 | Х | Х |

| - затрат на 1 р. товарной продукции | Х | -2376,2 | 5106,735 | Х | Х |

| ИТОГО | Х | 5803 | 2079 | Х | Х |

За 2004 год затраты на 1 рубль товарной продукции увеличились на 0,084 руб. За этот же период увеличилась и себестоимость товарной продукции на 5738 тыс. р. по сравнению с 2003 годом. На увеличение объема выпуска товарной продукции в 2004 году сильное положительное влияние оказало увеличение затрат, рост затрат на рубль товарной продукции отрицательно повлиял (на 2376,2 тыс.р.) на изменение объема производства предприятия.

В 2005 году происходило снижение затрат на рубль товарной продукции, что сказалось на их положительном влиянии на прирост товарной продукции (на 5106,7 тыс.р.), таким образом, интенсивность использования затрат возрастала.

Фактическое изменение себестоимости товарного выпуска продукции можно проанализировать в двух оценках ( в ценах, действовавших в отчетном году, и в среднегодовых ценах предыдущего года).

В результате такой оценки можно установить степень изменения уровня затрат на рубль товарного выпуска продукции (таблицы 17 и 18).

Таблица 17

Анализ затрат на рубль товарного выпуска продукции

(2003 –2004 годы)

| Показатели | 2003 г. | 2004 г. | Отн. отклонение, % | ||

| в ценах 2003 г. | в ценах 2004 г. | в сопоста-вимых ценах | в действую-щих ценах | ||

| Фактическая стоимость выпу-щенной продукции, тыс. р. | 9818 | 11712 | 15556 | 1894 | 5738 |

| Фактический выпуск товарной продукции, тыс. р. | 13995 | 15801 | 19798 | 1806 | 5803 |

| Затраты на рубль товарной продукции, р. | 0,7015 | 0,74121 | 0,7857 | 0,0396 | 0,0842 |

| Снижение затрат на рубль товарной продукции, % | Х | 5,65 | 12,00 | Х | Х |

По данным таблицы 17 видно, что в 2004 году наблюдался рост снижение затрат на производство товарной продукции по сравнению с 2003 годом, как в действующих, так и в сопоставимых ценах.

Несмотря на различие оценок, в каждом из вариантов темпы роста затрат на производство были выше, чем темпы роста стоимости товарной продукции. Это указывает на то, что увеличение затрат на производство происходило при росте удельных затрат на производство и снижении доли высокорентабельной продукции в объеме товарного выпуска.

Таблица 18

Анализ затрат на рубль товарного выпуска продукции

(2004 –2005 годы)

| Показатели | 2004 г. | 2005 г. | Отн. отклонение, % | ||

| в ценах 2004 г. | в ценах 2005 г. | в сопоста-вимых ценах | в действую-щих ценах | ||

| Фактическая стоимость выпу-щенной продукции, тыс. р. | 15556 | 12530 | 13177 | -3026 | -2379 |

| Фактический выпуск товарной продукции, тыс. р. | 19798 | 20410 | 21877 | 612 | 2079 |

| Затраты на рубль товарной продукции, р. | 0,7857 | 0,6139 | 0,6023 | -0,1718 | -0,1834 |

| Снижение затрат на рубль товарной продукции, % | Х | -21,86 | -23,34 | Х | Х |

Несколько иная картина наблюдается в изменении затрат в 2005 году (таблица 18). Здесь наблюдается снижение затрат на производство товарной продукции в действующих и сопоставимых ценах. То есть, опережающий рост товарного выпуска над своей себестоимостью происходил в действующих и сопоставимых ценах, на основании чего, можно заключить, что рассмотренные выше изменения происходили под действием, во-первых, радикального изменения структуры товарной продукции, во-вторых, снижением уровня цен, при более быстром снижении себестоимости фактически выпущенной продукции.

Общая для всего рассматриваемого периода с 2003 по 2005 год динамика изменения затрат на производство заключается в их тенденциальном снижении в условиях варьирующейся структуры товарной продукции.

В рассматриваемые три года происходило снижение затрат на рубль товарной продукции, что сказалось на их положительном влиянии на прирост товарной продукции в 2005 году, причем интенсивность использования затрат возрастала.

На основе анализа исследования факторов повышения интенсификации и эффективности хозяйственной деятельности необходимо отметить следующее.

Обобщая данные за три года можно заключить, что изменение затрат на рубль товарной продукции происходило под определяющим влиянием ценового фактора, также наблюдался рост с тенденцией к замедлению себестоимости товарной продукции и структурные колебания состава продукции, роль влияния которых на уровень затрат имела тенденцию к снижению.

Важной задачей на предприятии является разработка мероприятий по повышению эффективности производства продукции ООО ПКФ «Артем» на основе снижения затрат.

Дата: 2019-05-29, просмотров: 299.