Размещение средств предприятий имеет очень большое значение в финансовой деятельности и повышении ее эффективности. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и дать им оценку. Для этого первоначально проведем анализ состояния активов ООО ПКФ «Артем» (табл. 7).

Таблица 7

Анализ показателей активов баланса за 2003-2005 гг., тыс.р.

| Показатели

| 2003 г.

| 2004 г.

| 2005 г.

| Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| 1 . Внеоборотные активы: в том числе: | 1141 | 1407 | 1629 | 266 | 222 | 488 |

| - нематериальные активы | 8 | 7 | 5 | -1 | -2 | -3 |

| - основные средства | 1041 | 1104 | 1330 | 63 | 226 | 289 |

| - незавершенное строительство | 92 | 297 | 296 | 205 | -1 | 204 |

| 2. Оборотные активы: в том числе: | 936 | 1599 | 2103 | 663 | 504 | 1167 |

| - запасы | 423 | 814 | 797 | 391 | -17 | 374 |

| - налог на добавленную стоимость | 66 | 65 | 69 | -1 | 4 | 3 |

| - дебиторская задолженность | 358 | 606 | 1145 | 248 | 539 | 787 |

| - краткосрочные финансовые вложения | 1 | 1 | 1 | - | - | - |

| - денежные средства | 9 | 31 | 39 | 22 | 8 | 30 |

| - прочие оборотные активы | 80 | 83 | 53 | 3 | -30 | -27 |

| ИТОГО: | 2077 | 3006 | 3732 | 929 | 726 | 1655 |

На основании табл. 7 оценим изменение внеоборотных активов предприятия ООО ПКФ «Артем» за 2003 - 2005 гг.

Величина внеоборотных активов за три изучаемых года увеличилась. В 2005 году произошло увеличение внеоборотных активов на 266 тыс.р. по сравнению с 2003 годом, а в 2005 году на 222 тыс.р. по сравнению с 2004 годом. Доля внеоборотных средств в составе активов составила в 2003 году 55%, в 2004 году 47 %, в 2005 году 44 %. В целом за три года их доля сократилась на 11 %. В то же время доля оборотных средств в составе активов увеличилась на 13 %.

Таким образом, темп прироста оборотных средств был выше, чем внеоборотных средств. Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы влияющие на их рост, а именно, увеличение дебиторской задолженности, которые заморозили часть оборотных средств.

В структуре внеоборотных активов наибольшую долю составляют основные средства: 2003 год - 91 %, 2004 год - 78 %, 2005 год - 82 %, остальные составляющие имеют незначительный удельный вес.

Увеличение стоимости внеоборотных активов обусловлено возрастанием стоимости незавершенного строительства с 92 тыс. р. в 2003 году до 296 тыс. р. в 2005 году по сравнению с 2003 годом.

Из табл. 7 видно, что в общей сумме активов предприятия оборотные средства в 2003 году составили 45,06 %. За анализируемый период они возросли более чем в 2 раза и в 2005 году составили 2103 тыс.р., удельный вес составил 56,4 % от суммы всех активов.

Опережение темпов роста оборотных активов (224,7%) над необоротными активами (142,8%) может свидетельствовать о расширении основной деятельности предприятия.

Увеличение оборотных активов произошло за счет значительного увеличения запасов и дебиторской задолженности. Дебиторская задолженность в 2004 году увеличилась по сравнению с 2003 годом на 248 тыс.р., а в 2005 году на 539 тыс.р. по сравнению с 2004 годом. Итого за период 2003-2005 гг. дебиторская задолженность выросла на 787 тыс. р. или более чем в 3 раза, что является негативным явлением и вызвано проблемами связанными с оплатой продукции предприятия. Выручка от реализации продукции при этом выросла в меньшей степени, что свидетельствует о росте неплатежей со стороны потребителей.

Значительное увеличение дебиторской задолженности является отвлечением оборотных средств на производственный процесс и увеличением кредитования потребителей товарами и продукцией.

Доля наиболее мобильных денежных средств в 2004 и 2005 году значительно возросла по сравнению с 2003 годом.

Эффективность использования оборотных средств характеризуется, прежде всего их оборачиваемостью. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных -ценностей, дебиторской задолженности.

Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Рассчитанные показатели оборачиваемости оборотных средств приведены в табл. 8.

Таблица 8

Показатели оборачиваемости оборотных средств ООО ПКФ «Артем»

за 2003-2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г |

| Средняя стоимость материальных оборотных средств, тыс.р. | 423 | 814 | 797 |

| Средняя дебиторская задолженность, тыс.р. | 358 | 606 | 1145 |

| Средняя стоимость оборотных средств, тыс.р. | 936 | 1599 | 2103 |

| Выручка от реализации без НДС, тыс.р. | 13650 | 19310 | 21338 |

| Коэффициент оборачиваемости материальных оборотных средств | 32,3 | 23,7 | 26,8 |

| Время оборота материальных оборотных средств, дней | 11 | 15 | 14 |

| Коэффициент оборачиваемости дебиторской задолженности | 38,1 | 31,9 | 18,6 |

| Время оборачиваемости дебиторской задолженности, дней | 9 | 11 | 20 |

| Коэффициент оборачиваемости оборотных средств | 14,6 | 12,0 | 10,2 |

| Время оборота оборотных средств, дней | 25 | 30 | 36 |

Из данных таблицы видно, что в изучаемом периоде произошло значительное уменьшение оборачиваемости дебиторской задолженности с 38 оборотов в 2003 году она снизилась до 17 оборотов в 2005 году, таким образом, погашение дебиторской задолженности происходит медленными темпами.

Время оборота увеличилось на 11 дней в 2005 году по сравнению с 2003 годом. Время оборота дебиторской задолженности в 2005 году составляет 20 дней, то есть дебиторская задолженность погашается недостаточно быстро.

Увеличение дебиторской задолженности свидетельствует о временном отвлечении средств из оборота данного предприятия, что вызывает дополнительную потребность в ресурсах и в дальнейшем может привести к напряженному финансовому состоянию.

В 2005 году также произошло замедление оборачиваемости оборотных средств. Время оборота оборотных средств увеличилось с 25 дней в 2003 году до 36 дней в 2005 году.

По материальным оборотным средствам время оборота в 2005 году увеличилось на 3 дня по сравнению с 2003 годом.

В составе оборотного капитала постепенно возрастала доля дебиторской задолженности и снижалась ее оборачиваемость, это также снижает ликвидность активов организации. Можно порекомендовать ООО ПКФ «Артем» проводить более жесткий контроль за формированием и состоянием дебиторской задолженности, не допускать возникновения просроченной задолженности в составе дебиторов, это повысит оборачиваемость оборотного капитала и соответственно прибыль предприятия.

Капитал – это все средства предприятия, которыми оно располагает для осуществления своей деятельности. Он формируется за счет собственных и заемных (внешних) источников. От того каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие и результаты его деятельности, Поэтому анализ наличия, источников формирования капитала имеет исключительно важное значение.

Таблица 9

Анализ динамики и структуры источников капитала

| Показатели | 2003 г. | 2004 г. | 2005 г. | отклонение | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | 2004-2003 | 2005-2004 | |

| Всего источников средств | 2325 | 100 | 3686 | 100 | 3777 | 100 | +1361 | +91 |

| Собственные средства | 118 | 5,1 | 837 | 22,7 | 1204 | 31,9 | +719 | +367 |

| Заемные средства | 2207 | 94,9 | 2849 | 77,3 | 2573 | 68,1 | +642 | -276 |

| Долгосрочные кредиты и займы | - | - | - | - | - | - | - | - |

| Краткосрочные кредиты и займы | - | - | - | - | 1000 | 26,5 | - | +1000 |

| Кредиторская задолженность | 2206 | 94,9 | 2774 | 75,3 | 1496 | 39,6 | +568 | -1278 |

По данным таблицы видно, что всего источников средств в 2004 году увеличилось на 1361 тыс. р., причем собственные средства увеличились на 719 тыс. р., а заемные средства возросли на 642 тыс. р.

В 2005 году общая сумма источников средств увеличилась на 91 тыс. р., в т.ч. собственные средства возросли на 367 тыс. р., а заемные средства сократились на 276 тыс. р. Кредиторская задолженность уменьшилась на 1278 тыс. р.

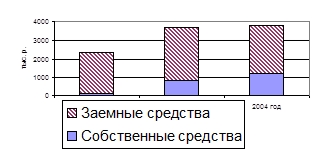

Рис. 4. Динамика собственных и заемных средств

Согласно данному рисунку можно сделать вывод о сокращении доли заемных средств по отношению к собственным средствам. Собственные средства в 2004 году возросли на 719 тыс. р., а в 2005 году – на 367 тыс. р.

Произошли существенные изменения в структуре заемного капитала: уменьшилась доля кредиторской задолженности, которая временно использовалась в обороте предприятия до момента наступления сроков ее погашения, уменьшилась доля задолженности поставщикам и подрядчикам.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов (табл. 10).

Таблица 10

Показатели ликвидности предприятия

| Показатели | Формула | Норматив | 2003 г. | 2004 г. | 2005 г. |

| К. абсолютной ликвидности | (Денежные средства + краткосрочные фин. вложения) / краткосрочные обязательства | 0,2 | 0,005 | 0,012 | 0,016 |

| Промежуточ-ный К. покрытия | (Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть)/ краткосрочные обязательства | 0,8-1 | 0,167 | 0,230 | 0,475 |

| К. текущей ликвидности | Денежные средства + краткосрочные фин. вложения + дебит. задолж-ть + запасы)/ краткосрочные обязательства | 1–2,5 | 0,388 | 0,547 | 0,822 |

Коэффициенты ликвидности за 2003–2005 гг. не соответствуют нормативным ограничениям, что говорит об отсутствии кредитоспособности предприятия. Однако все коэффициенты ликвидности за 2005 год значительно выросли по сравнению с 2003 г., что свидетельствует о некотором увеличении перспективных платежных возможностей предприятия.

Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг), результат от прочей реализации, сальдо доходов и расходов от внереализационных операций.

Проведем анализ финансовых результатов деятельности ООО ПКФ «Артем» за 2003 - 2005 гг., используя данные отчетности предприятия из формы № 2 «Отчет и прибылях и убытках» в табл. 11.

Таблица 11

Анализ финансовых результатов деятельности ООО ПКФ «Артем»

за 2003-2005 гг., тыс.р.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Выручка от реализации товаров, продукции, работ, услуг | 13650 | 19310 | 21338 | 5660 | 2028 | 7688 |

| Себестоимость реализации товаров, продукции, работ,услуг | 12694 | 16258 | 18728 | 3564 | 2470 | 6034 |

| Прибыль (убыток) от продаж | 91 | 1352 | 634 | 1261 | -718 | 543 |

| Прочие операционные доходы | 3 | 10 | 83 | 7 | 73 | 80 |

| Прочие операционные расходы | 144 | 255 | 6 | 111 | -249 | -138 |

| Внереализационные доходы | 66 | 101 | 54 | 35 | -47 | -12 |

| Внереализационные расходы | 37 | 88 | 102 | 51 | 14 | 65 |

| Прибыль (убыток) до налогообложения | -21 | 1120 | 663 | 1141 | -457 | 684 |

| Налог на прибыль | 4 | 401 | 201 | 397 | -200 | 197 |

| Нераспределенная прибыль (убыток) отчетного периода | -177 | 719 | 462 | 896 | -257 | 639 |

По данным табл. 11, мы наблюдаем улучшение финансовых результатов деятельности ООО ПКФ «Артем». Прибыль от продаж за 2004 год по сравнению с 2003 годом увеличилась на 1261 тыс. р., а в 2005 году уменьшилась на 718 тыс.р. по сравнению с 2004 годом.

В 2003 году предприятие получило убыток на 177 тыс.р., однако в 2004 году нераспределенная прибыль отчетного периода составила 719 тыс.р., а в 2005 году 462 тыс.р. Увеличение балансовой прибыли произошло в связи с переходом предприятия в 2004 году с учетной политики для налогообложения от метода «по оплате» за отгруженную продукцию к методу «по отгрузке».

Балансовая прибыль ООО ПКФ «Артем» за 2004 год увеличилась на 1141 тыс.р. по сравнению с 2003 годом. В 2005 году по сравнению с 2004 годом балансовая прибыль уменьшилась на 457 тыс.р., а по сравнению с 2003 годом увеличилась на 684 тыс.р.

Абсолютная величина прибыли не может характеризовать эффективность предприятия достаточно полно, поэтому проведем анализ рентабельности деятельности предприятия (табл. 12). Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Таблица 12

Расчет показателей рентабельности продукции за 2003 - 2005 гг.

| Показатели | 2003 г. | 2004 г. | 2005 г. | Изменения (+,-) | ||

| 2004/ 2003 гг. | 2005/ 2004 гг. | 2005/ 2003 гг. | ||||

| Рентабельность продаж по балансовой прибыли, % | 0,67 | 7,0 | 3,0 | 6,33 | -4 | 2,33 |

| Общая рентабельность, % | -0,15 | 5,8 | 3,1 | 5,95 | -2,7 | 3,25 |

| Рентабельность продаж по чистой прибыли, % | -1,3 | 3,7 | 2,2 | 5,0 | -1,5 | 3,5 |

Из данных табл. 12 видно, что рентабельность продаж в 2004 году возросла на 6,33 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом она уменьшилась на 4 %.

Общая рентабельность достигнута только в 2004 и 2005 годах и составила соответственно 5,8 % и 3,1 %.

Рентабельность продаж по чистой прибыли в 2004 году увеличилась на 5 % по сравнению с 2003 годом, а в 2005 году по сравнению с 2004 годом этот показатель уменьшился на 1,5 %.

Можно сделать вывод об ухудшении эффективности работы предприятия в 2003-2005 годах, ООО ПКФ «Артем» необходимо повышать значения основных экономических показателей своей деятельности.

В целом же на основе анализа финансового состояния и кредитоспособности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии и кредитоспособность его низка. Таким образом, к этому предприятию, как к деловому партнеру и заемщику в деловом мире будут относиться с осторожностью.

Из года в год наблюдается прирост общей суммы текущих активов. Это увеличение обусловлено ростом запасов и затрат, а именно производственных запасов и готовой продукции. За анализируемый период сумма дебиторской задолженности возросла. Причиной увеличения дебиторской задолженности и её роли в текущих активах стало увеличение объемов продаж. Сумма кредиторской задолженности уменьшилась.

Для улучшения финансово-экономическоо положения предприятия необходимо:

– следить за соотношением дебиторской и кредиторской задолженности. Значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

– по возможности ориентироваться на привлечение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

– контролировать состояние расчетов по просроченным задолжникам. В случае инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции, поэтому необходимо расширить систему авансовых платежей.

Предприятие должно работать стабильно, не иметь задолженности по зарплате и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка.

Дата: 2019-05-29, просмотров: 298.