Банк намерен увеличить свою базу фондирования от рынков капитала, включая выпуски суборидинированного и основного долга, программу секьюритизации активов, сотрудничество с многосторонними финансовыми организациями и иностранными экпортно-кредитными агентствами и путем увеличения своей рыночной доли по размеру депозитов от компаний и, в частности, от розничных клиентов.

4. Выход на другие рынки финансовых услуг. Инфраструктура казахстанского рынка ценных бумаг, включая законодательную базу, все еще развивается. Для использования ожидаемых возможностей на этом рынке Банк предпринимает шаги для накопления дальнейшего опыта и позиционирует себя, среди прочих вещей, через деятельность дочерних компаний АО "Казкоммерц Секьюритиз"и АО "Казкоммерц Полис", которые предоставляют услуги по страхованию.

5. Контроль над финансово-хозяйственной деятельностью. Система контроля за финансово-хозяйственной деятельностью Казкоммерцбанка направлена на обеспечение доверия инвесторов к банку и органам его управления. Основной целью такого контроля является защита капиталовложений акционеров и активов банка.

Ни одна система контроля за финансово-хозяйственной деятельностью общества не может гарантировать предотвращения событий, ведущих к непредвиденным убыткам. Вместе с тем, создание в Банке эффективной системы внутреннего контроля снижает вероятность таких убытков. В этой связи, Банк должен обеспечить эффективное функционирование системы внутреннего контроля за финансово-хозяйственной деятельностью Банка. Внутренний контроль за финансово-хозяйственной деятельностью Банка осуществляется службой внутреннего аудита – Департаментом аудита.

С целью получения независимого мнения о достоверности и объективности составления финансовой отчетности, Казкоммерцбанк проводит внешний аудит в соответствии с требованиями законодательства Республики Казахстан.

Итак, банк в условиях рынка в своем стремлении улучшить показатели эффективности деятельности обладает четырьмя степенями свободы:

- установление цен,

- формирование расходной части,

- формирование объемов банковских услуг,

- выбор номенклатуры и ассортимента банковских услуг.

Но этими же степенями свободы обладают и все другие участники банковской системы Казахстан, и поэтому каждый банк должен учитывать не только свое поведение на рынке, но и поведение конкурентов. В условиях рынка банковские институты соревнуются за то, чтобы наиболее полно удовлетворить потребности клиентов в широком смысле слова, только, в этом случае банковская деятельность может быть эффективной.

Таким образом, отношение банка к клиенту является основным стимулом для последнего воспользоваться услугами именно этого банка, что напрямую влияет на повышение доходности банковской деятельности.

Заключение

В условиях рыночной экономики основным критерием оценки успешности банковской деятельности служат прибыль и рентабельность по отношению к фондам. Прибыль, точнее, ее максимизация выступает непосредственной целью банковской деятельности.

В современных рыночных условиях банк должен работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности банковской деятельности – дохода и его увеличения.

Эффективность банковской деятельности измеряется путем сопоставления банковских результатов (эффекта) с затратами или примененными ресурсами. Сопоставляя полученный эффект (доход) с авансированными или потребленными ресурсами (затратами), можно определить ряд показателей эффективности банковской деятельности. В качестве разновидности показателей эффективности деятельности банка можно рассматривать относительные показатели доходности и рентабельности.

Показатели рентабельности характеризуют эффективность банковской деятельности в целом, доходность различных направлений деятельности (операционной, инвестиционной), окупаемость затрат и т.д. Они более полно, чем чистый доход отражают окончательные результаты банковской деятельности.

Экономический смысл показателей рентабельности заключается в определении, сколько денежных единиц чистого дохода (прибыли) приходится на денежную единицу: капитала; выручки; себестоимости.

Доходность – прибыльность банка характеризуется не только абсолютной величиной прибыли, но и относительными показателями рентабельности его деятельности, использования капитала, кредитных ресурсов и его активов.

Исследование прибыльности рентабельности коммерческого банка проводилось на материалах АО «Казкоммерцбанк», который является одним из ведущих коммерческих банков Республики Казахстан.

Анализ динамики абсолютных показателей доходности банка показал значительный рост всех абсолютных показателей, темп роста доходов превышает темп роста расходов банка, что характеризует банк как доходное предприятие. Но, тем не менее, относительные показатели рентабельности активов, собственного капитала, акционерного капитала, операционной деятельности и т.д. снижаются в 2006 году. Следовательно, АО «Казкоммерцбанк» можно признать доходным, но не рентабельным, а тенденции роста его доходности – положительными.

Таким образом, получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними, таких, как наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа, других жизненно важных условий функционирования и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Список использованной литературы

1. Аргунов И. А. Прибыльность и ликвидность: анализ финансового состояния банка - М.: Банковский журнал, № 3, 1995 г.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 3-е изд., перераб., М.: Финансы и статистика, 1995. – 288с.

3. Банковское дело. Учебник. / Под ред. Г.С. Сейткасимова. – Алматы: Каржы-каражат, 1999

4. Батрак Л.Г. Экономический анализ деятельности коммерческого банка. М: Логос, 1998 г. (Гл. 6.).

5. Евзмин З.П., Дмитриев-Мамомнов В.А. Теория и практика коммерческого банка. 2-е издание, М.:2000.

6. Иванов Л. Н., Иванов А. Л. Оценка банковской деятельности по материалам финансовой отчетности - М.: Бухгалтерия и банки, № 1, 1996г.

7. Лаврушин О.И. Банковское дело. - М.: Финансы и статистика 2001.

8. Платонов В. Банковское дело: стратегическое руководство. – М.: Консалтбанкир, 2001

9. Сурин А.И История экономики и экономических учений. Учебник. - М.: Финансы и статистика, 2005. – 200с.

10. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005. – 311с.

11. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. О.И. Лаврушина. – М.: «Юрист», 2002.

12. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. М: Финансы и статистика, 2000 г. (Гл. 2).

13. Годовой отчет АО «Казкоммерцбанк» за 2006 год

14. Концепция развития финансового сектора Республики Казахстан на 2007-2011 годы от 25 декабря 2006 года № 1284

15. Статистический обзор Национального банка РК о развитии финансовой системы Республики Казахстан за 9 месяцев 2006 года

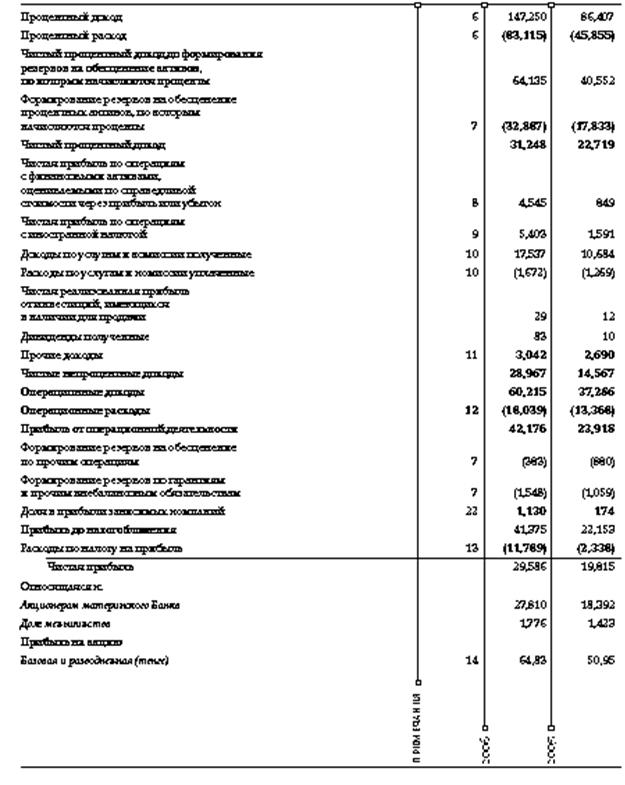

Приложение 1

КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ О ПРИБЫЛЯХ И УБЫТКАХ

ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2006 и 2005 гг.

(млн.тенге)

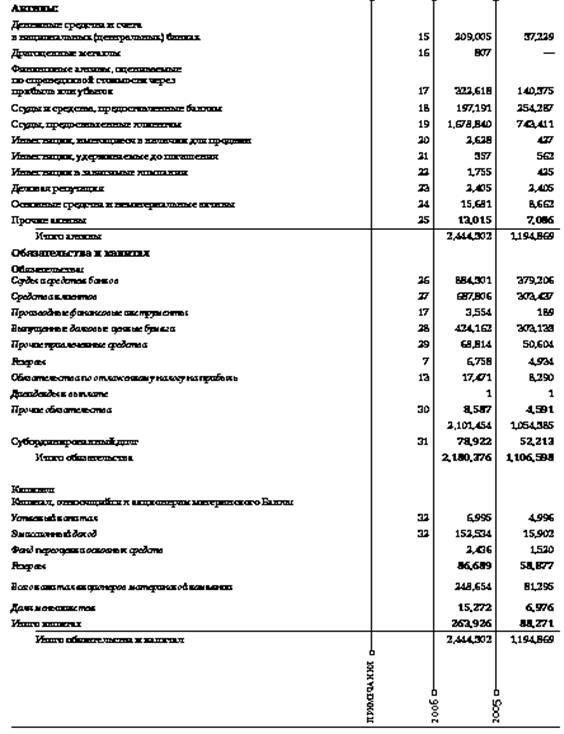

Приложение 2

КОНСОЛИДИРОВАННЫЕ бухгалтерские балансы

на 31 ДЕКАБРЯ 2006 и 2005 гг.

(млн.тенге)

Дата: 2019-05-29, просмотров: 383.