До сих пор большинство граждан России предпочитают хранить собственные сбережения в долларах США в квартирных тайниках. По их мнению, этот способ хоть и не приносит ощутимой выгоды, но является наиболее надежным. Относительно немногие решаются доверить свои деньги банкам, и уж совсем единицы рискуют инвестировать в акции отечественных предприятий.

Несколько иначе обстоит дело в Европе и США, где дым былых финансовых потрясений развеялся много лет назад, и где успело разбогатеть целое поколение биржевых игроков. Так, многие американцы, увлеченные бумом на фондовом рынке, закрывают малодоходные банковские депозиты и вкладывают деньги в ценные бумаги предприятий. По данным федеральной системы США доля владельцев акций среди американских домохозяйств увеличилась в период с 1975 по 1999 год с 29% до 44%. То есть почти каждая вторая американская семья имеет собственный фондовый портфель. Подобный процесс, со временем, неизбежно наберет силу и в России. Многим хотелось бы "поймать" волну экономического всплеска и заработать на росте акций отечественных предприятий. Еще в прошлом году для того, чтобы поучаствовать в торгах на ММВБ или в РТС, требовались существенные финансовые ресурсы и полное доверие к компании-брокеру.

После открытия счета, средства на котором являются залогом платежеспособности клиента, для покупки или продажи акций требовалось связываться по телефону с брокером и отдавать приказ о соответствующем действии. Однако при использовании такой технологии возникало большое количество трудностей: брокеры, работая с несколькими клиентами одновременно, нередко опаздывают выполнить ваш приказ, и это ведет к потерям. Принимая то или иное решение, пользователь не мог обладать полной информацией о ситуации на рынке, и это снова приводило к потерям.

В ажиотажных ситуациях, когда рынок бурно реагирует на то или иное событие резкими колебаниями цен, несовершенная система управления клиентскими заявками, основанная на телефонных приказах, приводила к сбоям в работе брокерских контор. Данные сложности не прибавляли клиентов компаниям, а, следовательно, тормозили рост оборотов торгов, что сдерживало увеличение доходов биржевых площадок. Одним словом, проигрывали все. Проигрывали до тех пор, пока весной 2000 года в Россию не пришла новая технология - и-трейдинг.

Данная инновация позволяет торговать акциями напрямую через интернет в реальном времени и с возможностью доступа к базам данных для проведения анализа ценовых графиков. Теперь, для того, чтобы покупать и продавать акции РАО ЕЭС, "Лукойла" и многих других эмитентов, достаточно подключить собственный компьютер на работе или дома к всемирной сети, выбрать биржу и заключить договор с интернет-брокером.

В России новую технологию первыми освоили Московская Межбанковская Валютная Биржа (ММВБ) и Российская Торговая Система (РТС). Ведущие биржи страны разработали и подключили к своим электронным торговым системам универсальные двунаправленные аппаратно-программные интерфейсы (шлюзы), позволяющие получать и обрабатывать заявки на покупку и продажу акций, поступающие от интернет-брокеров, которые в свою очередь получают их от собственных клиентов через интернет.

Созданные системы, по словам разработчиков, способны обслуживать одновременно гораздо больше участников, чем сейчас присутствует на оффлайновом рынке (РТС заявляет о возможности функционирования 3,5 тысяч пользователей одновременно). Таким образом, складывается система "клиент - интернет-брокер - биржа". Управляя собственными активами, клиент использует одну из многочисленных программ и-трейдинга, поддерживаемую его брокером. Наибольшим успехом среди интернет-торговцев пользуется новосибирская интерактивная система QUIK, хотя существует и масса других продуктов. ММВБ уже сегодня сертифицировала для подключения к своему программно-техническому комплексу шесть подобных программ сторонних разработчиков, в то время как РТС, объявившая о первой сделке через универсальный двунаправленный шлюз 2 октября, пока не успела это сделать и обходится собственным ПО.

Биржевые площадки довольно активно продвигают на рынок новую услугу. Так, для ускорения роста оборотов через интернет ММВБ пошла на выкуп у разработчиков 90 комплектов ПО (на сумму около 450 тыс. долларов) и бесплатно раздает их брокерам и банкам. РТС для привлечения и-брокеров планировалось до 1 января 2001 г. передавать и устанавливать ПО "Шлюз" по минимальной цене (взимается только стоимость комплекта "Верба-О"), ежемесячные платежи также оплачивать не приходится.

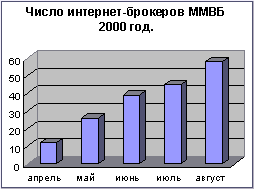

Об успехе этих акций и об интересе к и-трейдингу со стороны рынка можно судить по динамике роста числа интернет-брокеров. Если в день запуска системы в торгах через шлюз ММВБ участвовали клиенты только 12 компаний, то сегодня их насчитывается 56, а к концу года руководство биржи планирует подключить сотового участника. Примерно половину от числа пользователей составляют банки.

Об успехе этих акций и об интересе к и-трейдингу со стороны рынка можно судить по динамике роста числа интернет-брокеров. Если в день запуска системы в торгах через шлюз ММВБ участвовали клиенты только 12 компаний, то сегодня их насчитывается 56, а к концу года руководство биржи планирует подключить сотового участника. Примерно половину от числа пользователей составляют банки.

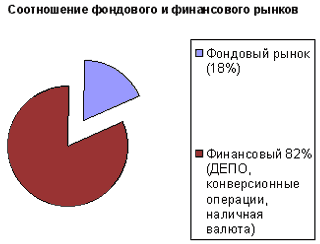

Очевидно, что при инновационности технологии и нестабильности российского фондового рынка, площадкам и особенно брокерским компаниям придется приложить еще немало усилий для привлечения внимания клиентов к новой услуге. Но уже сегодня можно говорить о первых результатах. По данным за август 2000 года, оборот через шлюз ММВБ составил 22% от общего объема торгов в фондовой секции. Доля сделок, проведенных через интернет, равнялась 35% от общего числа. Львиная часть оборотов приходится на корпоративные ценные бумаги, хотя существует возможность торговли государственными облигациями. Для сравнения, в Великобритании на Лондонской бирже только 10% всех сделок совершается через интернет, у европейского лидера по брокерским услугам и-трейдинга - Германии -13%, а в США - 16%.

Доля заявок, прошедших через шлюз РТС уже в первую неделю, в среднем составляет 3-4% (500 тыс. долларов в день) от общего объема торгов и демонстрирует тенденцию к росту.

Благодаря системе и-трейдинга к участию в торгах на фондовом рынке все активнее подключаются региональные компании и индивидуальные игроки. Лидерами по числу действующих брокерских систем среди регионов являются Новосибирск и Нижний Новгород.

Однако, следует помнить и о рисках, связанных с новой технологией. Прежде всего, - это потенциальная возможность задержек или искажений при передаче данных по сетям, а также возможность сбоя системы в моменты пиковых нагрузок.

Но, несмотря на все риски, доля электронных сделок через шлюз в Секции фондового рынка ММВБ, по данным на октябрь 2000, года составляет около 25%, при объеме 1,7 млрд. долл., что является весьма скромным показателем по сравнению с возможными оборотами на финансовых рынках. Общий объем сделок на данном рынке составляет по самым приблизительным оценкам около 50 млрд. рублей в день.

Но, несмотря на все риски, доля электронных сделок через шлюз в Секции фондового рынка ММВБ, по данным на октябрь 2000, года составляет около 25%, при объеме 1,7 млрд. долл., что является весьма скромным показателем по сравнению с возможными оборотами на финансовых рынках. Общий объем сделок на данном рынке составляет по самым приблизительным оценкам около 50 млрд. рублей в день.

Прельстившись перспективами продаж своего продукта операторам в столь впечатляющей нише, компания "МФД-ИнфоЦентр" и разработала платформу FS Trading, на основе которой была создана система и-трейдинга NetInvestor. Данное приложение уже давно известно трейдерам, но до сих пор использовалось ими исключительно для совершения сделок с акциями на фондовом рынке. FS Trading является первой отечественной промышленной платформой, предназначенной для создания систем, обеспечивающих торговые операции с финансовыми инструментами через интернет.

Возможно, появление возможности участия в биржевых Московских торгах не выходя из своей квартиры в любом регионе России напрямую и не влияет на развитие электронной коммерции в России и эффективности её финансирования. Но при этом существует множество косвенных причин, почему мы уделяем и-трейдингу такое большое значение. Одна из этих причин это что всё больше и больше Россиян будет воспринимать Интернет не как дорогую игрушку, а как пространство ведения бизнеса и заработка денег. То есть увеличится спрос на услуги B2B компаний, что должно стать очень заманчивым фактором для инвесторов.

Глава III . Рекомендации по инвестированию в российский ИТ – сектор.

В течение последних двух-трех лет в России складывалась достаточно благоприятная экономическая ситуация. За это время большие средства были вложены компаниями в информационные технологии. Сегодня руководители часто говорят о том, что отдача от этих вложений чрезвычайно мала. Возникает необходимость принятия каких-то мер, которые обеспечили бы сохранность вложенных средств. В условиях стремительного развития технологий очевидна необходимость обновления техники, сетевого оборудования. Руководители готовы платить за это, но требуют реальной отдачи от своих инвестиций. В этой связи возрастает роль компаний, занимающихся консалтингом, внедрением и сопровождением корпоративных систем и т. д.

В 1995-1997 годах многие предполагали, что восприятие ИТ, расходы на ИТ, структура закупок сильно различаются в рамках отраслевой сегментации рынка - нефтегазовый сектор, фармацевтика, металлургия, банки и т. д. Позже стало очевидно, что во многих случаях большее влияние оказывает не отраслевая принадлежность предприятия, а его величина. Предполагалось, что более крупные предприятия уделяют ИТ большее внимание. Сейчас специалисты (и автор согласен с этой точкой зрения) склоняются к тому, что ни отраслевая сегментация, ни сегментация по величине не оказывают столь весомого влияния на использование ИТ, как уровень организационной зрелости предприятия. Сегодня этот показатель становится крайне важным для восприятия новых информационных технологий и инноваций в целом. Этот параметр определяется рядом характеристик (менеджмент, повторяемость, прописанность бизнес-процессов, позиция CIO и т. д.). Еще одна тенденция связана с тем, что в России появляются настоящие CIO и приходит четкое понимание того, что это за позиция. В отличие от ИТ-менеджера, ИТ-директора, технического директора, CIO - это внутренний консультант и project manager, бизнесмен, который действительно влияет на бизнес компании. Появление таких специалистов в российских компаниях - огромное достижение. И такая практика должна использоваться на всех предприятиях так или иначе задействованных в ИТ – секторе.

Каковы же перспективы развития электронной коммерции в России сегодня? Сегодня уже все компании, у которых есть необходимые средства, вышли в интернет. Поэтому ожидать стремительного роста не стоит. Необходимо развивать инфраструктуру. Активности следует ожидать из регионов со стороны предприятий малого и среднего бизнеса. Проблема в том, что руководители в регионах еще не готовы вкладывать средства в интернет, и наша задача - объяснить им преимущество этих технологий. Сегодня многие ИТ-компании уже предлагают свои услуги в регионах, проводят региональные образовательные программы. Так, в частности, с целью разъяснения практической выгоды интернета для бизнеса РОЦИТ начал проект региональных семинаров в Твери, Перми и Нижнем Новгороде.

Для того чтобы грамотно оценить перспективы работы в интернете, получить четкую формулировку дальнейшей стратегии на этом рынке, компании необходимо в первую очередь провести детальный анализ соответствующих процессов самостоятельно или обратившись к профессиональным консультантам. Дать универсальные рекомендации очень сложно. Многое зависит от отрасли, от региона, от того сегмента рынка, на котором работает компания, от ее потенциальных потребителей. Множество нереализованных ожиданий, лопнувших «мыльных пузырей» вызвало закономерное скептическое отношение многих компаний к интернету. Конечно, хорошей иллюстрацией является конкретный пример. Однако уровень развития рынка интернет-проектов еще настолько низкий, что не всегда удается найти подходящий пример успешно реализованного проекта в конкретной отрасли. Сегодня многие компании являются «первопроходцами» в своей индустрии. Полагаю, в большинстве компаний понимают, что за интернетом будущее, но не знают, как эти перспективы реализовать для себя, как оценить новые возможности, открываемые интернетом. Здесь необходима помощь профессионала.

Хотелось бы привести в качестве такого примера опыт компании Cisco. Весь ее бизнес построен на интернете. У компании есть четыре направления интернет-бизнес-решений: электронная коммерция, обслуживание заказчиков, управление поставками и оптимизация рабочей силы. По данным аналитиков Cisco, финансовый эффект от использования интернет-решений в компании в прошлом финансовом году составил $1,7 млрд. (при обороте чуть более $20 млрд.). Опыт общения компании с заказчиками позволяет утверждать: из перечисленных направлений сегодня наиболее активно в России и в мире в целом применяется оптимизация рабочей силы - внедрение интернет-решений с целью повысить эффективность своей компании путем сокращения операционных расходов. Характерно, что, видя такую перспективу, компании вкладывают средства и в инфраструктуру.

Наиболее интересными быстроразвивающимися приложениями в корпоративных сетях являются построение внутренних корпоративных порталов и в целом перевод приложений на рельсы интранета и Web, а также электронное обучение, объединяющее весь комплекс мер по использованию информационных технологий в образовании - электронный деканат, регистрацию на курсах, логистику, связанную с обучением, подготовку контента и его доставку, тестирование.

Несколько слов относительно того, как компании должны внедрять интернет-решения У Cisco для этого существует специальный подход, в основе которого лежит так называемый принцип трех троек: нормальный интернет-проект должен быть внедрен не больше чем за 3 - 6 месяцев, силами не более трех человек и должен стоить не дороже $300 тыс. Если проект выходит за эти рамки, он прекращается. Этот принцип позволяет очень быстро реализовывать проекты и видеть отдачу уже через 3-6 месяцев, что очень важно в интернете. Непосредственно рекомендуемый процесс внедрения интернет-решений в компании состоит из пяти частей: «евангелизация» (разъяснение преимуществ интернета внутри компании), Net Readiness (определение степени готовности компании к применению интернета), создание списка интернет-ининциатив в компании, их приоритизация и непосредственное внедрение тех или иных интернет-проектов. Сочетание принципа трех троек и подобного пятистадийного подхода позволяет компаниям спокойно и четко использовать интернет-решения. Важно, что внедрение интернета при таком подходе происходит постепенно, существуют измеряемые стадии, которые позволяют на каждом этапе иметь реальный результат и затем уже наращивать функциональность.

Автор считает, что интернет в России пока не будет существенно влиять на рост числа клиентов компаний. В нынешней ситуации мы не видим такого потенциала. В первую очередь интернет - это мощное средство сокращения издержек и повышения эффективности бизнеса.

Решение об использовании интернета в бизнесе должно зависеть от поставленной цели компании. При этом использование интернета в проекте не должно быть самоцелью и может принести пользу только в том случае, если проводится соответствующая реорганизация бизнес-процессов, реинжиниринг.

Конечно, примеры использования интернета в больших компаниях, подобных Cisco, вряд ли следует рассматривать как типичные для России. Относительно перспектив развития интернета в целом можно предположить, что в ближайшее время каких-то всплесков не будет. Получение прибыли собственно от использования интернета вероятно только в очень узких нишах. Если оценить инфраструктуру интернета в сочетании с макроэкономическими параметрами - доля персональных компьютеров, мобильных устройств, подключенность к интернету по отношению к общему числу населения - эти параметры в России крайне незначительны. ИТ-Россия, интернет-Россия очень мала. Она меньше Венгрии, Польши. Показатели «проникновения» ИТ в России колеблются в пределах 2-3%. Для стран Восточной Европы этот показатель составляет около 20%, Западной Европы - около 40%. Существенного изменения этих макроэкономических параметров в ближайшей перспективе не произойдет. Поэтому все успешные решения будут сосредоточены лишь в очень узких нишевых сегментах.

Российский рынок програмного обеспечения (ПО) в значительной степени уже поделен. Есть круг потребителей в банковском и телекоммуникационном секторах, в сырьевых, металлургических компаниях. Как правило, у них уже есть свои поставщики ПО. Конечно, появляются новые компании, но занять нишу на этом рынке очень сложно. Поэтому для компаний, работающих на рынке ПО, ориентация на Запад вполне естественна. С другой стороны, у отечественных разработчиков есть стимул расти и на нашем рынке. Прежде всего, конкуренция с западным ПО - в России сегодня предлагается достаточно много западных решений, которые необходимо адаптировать, локализовать и т. д. С этим придется конкурировать, что заставляет повышать функциональность, возможности ПО и уровень поддержки.

Российский рынок сильно отличается от зарубежного тем, что предприятия на Западе очень консервативны. Ставится одна платформа, затем другая, ПО от различных производителей. Поэтому там очень жестко стоит вопрос интеграции унаследованных систем. В этой связи сильно востребованы заказные уникальные разработки по интеграции. В России рынок технической оснащенности предприятий намного более революционный. Проблемы интеграции не возникает, так как автоматизация часто происходит «с нуля». Поэтому значительной потребности в интеграции, в оригинальных разработках нет, больше нужны готовые решения. В целом же насыщенность российского рынка ПО крайне низка. Однако стремительного роста еще не ожидается, так как основная масса российских предприятий пока не готова востребовать эти продукты. Необходимо развивать эти предприятия. В этой связи опять возникает важный вопрос работы с регионами. У региональных предприятий большой потенциал, однако активного спроса на ПО следует ожидать несколько позже, когда позволят экономические условия.

Российский ИТ-рынок перешел в зрелую стадию и теперь будет развиваться по законам нормальной индустрии, без резких скачков и катаклизмов. В 2002 году эволюционное развитие ИТ-бизнеса продолжится, а его рост будет обеспечен главным образом за счет появления у заказчиков новых потребностей в расширении и совершенствовании своих ИТ-решений. Сейчас на наиболее успешных российских предприятиях, завершивших первый этап автоматизации, начал, на наш взгляд, формироваться спрос на сервисные ИТ-услуги. Под "сервисом" имеется в виду не банальная техническая поддержка решений, которая присутствовала всегда, а услуги, связанные с консалтингом, разработкой ИТ-стратегии, управлением закупками, проектами, аутсорсингом и т. д.

На рынке ERP-решений и так называемых решений по учету финансово-хозяйственной деятельности предприятий, по всей вероятности произойдет замедление темпов роста. На западном рынке этот сегмент уже довольно давно стагнирует и растет не более чем на несколько процентов в год. Многие российские предприятия тоже уже прошли стадию автоматизации базовых бизнес-процессов, и теперь перед ними будут стоять совсем другие задачи. Ведь реально ERP-решения покрывают не более 30% информационных потоков предприятия, а 70 - 80% остаются свободными для автоматизации на базе других приложений. На рынке программных средств это прежде всего решения для автоматизации взаимоотношений с клиентами (я сознательно не употребляю аббревиатуру CRM, поскольку CRM - только один из классов таких решений).

Рынок сетевых технологий вышел на стадию постепенного снижения темпов роста, по-видимому, еще раньше, и сегодня он достаточно стабилен. Мы предполагаем, что в России реальным спросом будут пользоваться традиционные технологии, в первую очередь для внутрикорпоративных локальных сетей.

Рынок кабельных систем, практически полностью перешел на категорию 5e после того, как с помощью кабелей этой категории стали доступны гигабитные приложения: начиная с января - февраля 2001 г. она даже в продажах "АйТи" практически полностью вытеснила категорию 5. При этом категория 6 остается в зоне единичного спроса - платить дополнительные деньги за такие решения массовый заказчик пока не готов.

На рынке корпоративных заказов в 2001 году очень серьезным игроком было государство. Мы рассчитываем, что и в 2002 году госструктуры останутся в числе основных потребителей информационных технологий. Причем это будут уже не только центральные министерства, но и органы управления регионального уровня. Прежде всего государственным органам, по-видимому, понадобится инфраструктура, т.е. компьютеры, сети, телекоммуникационные системы, доступ к интернету и т. д. Затем, безусловно, - автоматизация ключевых бизнес-процессов, в частности документооборота.

Что касается других вертикальных рынков, то среди основных потребителей ИТ активно растет доля предприятий машиностроения и оборонного комплекса, что вполне объяснимо в связи с подъемом машиностроения. Пожалуй, в первую очередь машиностроители заинтересованы в реализации АСУ ТП, которые должны разрабатываться узкоспециализированными фирмами, ориентирующимися на данную отрасль. Следующий этап - АСУ. По-прежнему большого количества заказов ожидается от предприятий металлургической и нефтяной, а также нефтехимической промышленности.

А теперь, в качестве обобщающих выводов рассмотрим, какие же препоны существуют на путим электронной коммерции в России и как их, эти препоны, обходить:

Электронная подпись.

Одним из явных препятствий на пути распространения электронной коммерции в России является общепринятая практика, требующая подписывать договор от руки и скреплять его печатью для того, чтобы он имел силу. Однако такого требования российское законодательство не содержит. Принципы создания договорных отношений в Гражданском кодексе РФ в действительности вполне гибкие и позволяют заключать договоры, ставя под ними электронную подпись. Реально существующий пробел в законодательстве состоит в том, как установить легитимность этой подписи. До сих пор стороны сделки в сфере электронной коммерции сами устанавливают, каким образом подтверждается подлинность каждой подписи. Подобное саморегулирование подвергается критике как не имеющее соответствующей правовой базы. Поэтому в проекте закона об электронной подписи предусматривается некий «центр удостоверения», который должен будет устанавливать подлинность всех электронных подписей при совершении сделок. Чтобы выполнить эту функцию, все центры удостоверения должны иметь государственную лицензию.

Возникает вопрос: что дает создание таких лицензированных центров удостоверения? Подтверждая все подписи, центр удостоверения должен повышать доверие людей к надежности электронной сделки. Однако в тех случаях, когда в России уже был введен надзор, схожий за надзором за электронными сделками (например в сфере ценных бумаг или банковского регулирования), требование об обязательном лицензировании необязательно делало узаконенный надзор более эффективным или более гибким. Наиболее характерными примерами являются банковское дело и рынок ценных бумаг. Следует также заметить, что большинство других стран не выдвигало требование об обязательном лицензировании, подобное тому, которое имеется в проекте закона об электронных подписях.

По этой причине нельзя сказать, что отсутствие лицензированного центра удостоверения является крупным препятствием на пути развития электронной коммерции. По этому поводу следует заметить, что очевидной и, пожалуй, предпочтительной альтернативой центру удостоверения был бы саморегулирующийся орган, который установил был бы определенные стандарты для провайдеров доступа в Интернет.

Защита данных.

Все записи частного характера, к которым получают доступ участники электронной сделки, пользуются защитой, предоставляемой им Конституцией Российской Федерации и Законом об информации. Эти личные сведения не могут поэтому распространяться без согласия соответствующих физических лиц или судебного приказа. Гораздо большую озабоченность вызывает возможность государства получать доступ к такой информации. Законодательство в его нынешнем виде предоставило большому числу государственных органов – включая налоговую полицию и пограничную службу – доступ к электронной почте и другим электронным сообщениям. Несмотря на то, что в России по-прежнему требуется санкция суда, вся история российского государства, свидетельствующая о неуважении к тайне частной переписки, может отбить охоту, особенно у западных компаний, пользоваться Интернетом в России. Совершенно ясно, что, если существуют намерения развивать Интернет и электронную коммерцию в этой стране, ограничение возможности российских государственных органов иметь доступ к просмотру электронных сообщений должно уважаться таким образом, который бы укреплял доверие.

Требования о регистрации.

Одним из основных преимуществ электронной коммерции является возможность заключения всех сделок в электронной форме, т.е. без оформления их на бумаге. Поэтому следует препятствовать возникновению – будь то в проекте закона об электронной подписи или в нормативных актах, регулирующих бухгалтерский учет или налогообложение – законодательного требования, чтобы договоры или иные документы по сделкам оформлялись в письменном виде на бумаге. В противном случае Россия не сможет в полной мере пользоваться преимуществами электронной коммерции.

Охрана интеллектуальной собственности.

Хотя в России принята большая часть необходимых законодательных актов по охране интеллектуальной собственности, отсутствие соответствующих правоприменительных механизмов (в особенности в отношении физических лиц) является фактором, сдерживающим инвестиции в инновационные российские компании. Другими словами, права интеллектуальной собственности в России не станут для инвесторов привлекательным объектом капиталовложения, если не будут предусмотрены действенные уголовные санкции против физических лиц, нарушающих авторские и патентные права.

Заключение.

Итак, в данной работе были рассмотрены теоретические и практические аспекты развития электронной коммерции и предпринимательства в России. Мы также постарались осветить не только экономические, но юридические аспекты функционирования предприятия в данном секторе российской экономики. Это представляется очень важным, поскольку развитие нормального демократического рынка не может происхлжить без солидной законодательной базы. Нестабильностью этой базы, к сожалению, «грешит» Россия. Но, думается, что это временное явление. По крайней мере, на это хочется надеятся.

Но, как видно из анализов, проведенных нами в данной работе, препятствия для развития электронной коммерции, могут быть преодолены. Можно создать специальный саморегулирующийся орган для отслеживания электронных подписей, можно заставить работать уже существующие законы, регулирующие защиту данных и т.д. Хотя чрезмерное регулирование продолжает вызывать обеспокоенность, проблемы правового характера, с которыми сталкиваются компании, занимающиеся электронной коммерцией, характерны для всех новых российских компаний. Новые компании в области электронной коммерции нуждаются в доступе к рынкам капитала. Для их успешной работы необходима правовая система, надежно защищающая права интеллектуальной собственности и права акционеров, не имеющих контрольного пакета акций. Появятся российские компании, которые в конечном итоге найдут доступ к западным рынкам, но свое настоящее развитие электронная коммерция получит лишь в том случае, если будут успешно разрешены все главные проблемы российской правовой системы.

Сегодня лишь немногие сомневаются в потенциале и перспективах развития межфирменной электронной коммерции (сферы «бизнес - бизнес», или В2В). Проведенный недавно агентством «Эксперт РА» опрос показал, что 89% российских производителей либо уже осуществили значительные инвестиции в развитие информационных технологий, либо собираются это сделать в ближайшее время. По прогнозу этого агентства объём В2В-продаж в России к 2005 г. превысит 2,5 млрд долл. Так что перспективы у электронной коммерции в России есть, и это не может не радовать.

Список литературы

Богдановская И.Ю. Правовое регулирование электронной коммерции: зарубежная практика, по материалам конференции: «Интернет право», - М.: 2002

Крючков М.Ю Перспективы внедрения электронной коммерции в России, - М.: Экспресс – бюллетень Московской Торгово промышленной палаты № 1/2001

Серго А. П. Правовое регулирование электронной коммерции, - М.: «Мир ПК», № 4, 2000

Муравец Д. В. Перспективы инвестирования средств в электронную экономику в России, - Самара: Самарская государственная экономическая академеия, 2000

Успенский И.В. Энциклопедия Интрнет бизнеса: электронная коммерция, - М.: «Эксмо», 2001

Дэвид Козье Электронная коммерция, - М.: «Русская редакция», 1999

Головная П. О. Электронная торговля в России, - М.: «Ведомости», 18/07/2000

Поздняков В.В. Интернет-торговля сегодня, - М.: «Альянс – медиа», №6, 2001

Новиков М.И. Start-up и инвестиции, - М.: «Мир Интернет», № 11, 2002

Пьянченков В. П. Электронная коммерция - дорога в завтрашний день. – М.: «Мир Интернет», № 1, 1999,

Макс Гутборд Может ли электронная коммерция стать бизнесом в России? –М.: «Технологический бизнесъ», № 5, 1999

Баско Ф. А. В2В в России: проблемы и перспективы.- М, 2001

Дата: 2019-05-29, просмотров: 409.