Для анализа структуры имущества предприятия используется сравнительный аналитический баланс. Такой баланс позволяет определить не только абсолютные изменения отдельных статей баланса с помощью горизонтального анализа, но и проанализировать структурную динамику за счет проведения вертикального анализа баланса. Сравнительный аналитический баланс можно получить из бухгалтерского баланса (форма №1) путем дополнения отдельными графами. Наиболее важные выводы делаются по двум графам:

- абсолютное изменение отдельных статей баланса (графа 5).

-относительное изменение каждой статьи баланса в процентах к величине на начало года (темп изменения).

Для этого проведенный анализ представим в таблице 1.1.1.Сравнительный аналитический баланс.

В результате анализа данных таблицы можно получить представление о ряде важнейших характеристик финансового состояния ОАО «МЗСК».

Как видно из данных таблицы 1.1.1 за отчетный период 2004г. имущество предприятия возросло на 12660 тыс. руб. это произошло за счет увеличения объема оборотных активов на 12527 тыс. руб. или 98,95%.

Важно отметить, что данное предприятие имеет уставный капитал всего в 100 тысяч рублей. Поэтому часть «капиталы и резервы» состоит из нераспределенной прибыли, которая по сравнению с прошлым годом возросла на 4991 тыс. руб., что говорит об увеличении чистой прибыли предприятия.

Таблица 1.1.1.

Сравнительный аналитический баланс на 2004г

| Наименование статей | Коды строк | Абсолютные величины тыс. руб. | Относительные величины, % | ||||||

| На начало года | На конец года | Измене- ние (+/-) | На начало года | На конец года | Измене- ние (+/-) | В % к величине на начало года | В % к величине на конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| АКТИВ I. Внеоборотные активы: 1.1 Нематериальные активы | 110 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.2 Основные средства | 120 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.3 Прочие внеоборотные средства | 190-110-120 | 0 | 133 | 133 | 0 | 1,04 | 1,04 | 0 | 1,05 |

| Итого по разделу I | 190 | 0 | 133 | 133 | 0 | 1,04 | 1,04 | 0 | 1,05 |

| II. Оборотные активы: 2.1 Запасы | 210+220 | 50 | 7865 | 7815 | 50 | 61,64 | 11,64 | 15630 | 61,73 |

| 2.2 Дебиторская задолженность (платежи в течение 12 мес.) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.3 Дебиторская задолженность (платежи до 12 мес.) | 240 | 50 | 3506 | 3456 | 50 | 27,48 | -22,52 | 6912 | 27,3 |

| 2.4 Краткосрочные финансовые вложения | 250 | 0 | 650 | 650 | 0 | 5,09 | 5,09 | 0 | 5,13 |

| 2.5 Денежные средства | 260 | 0 | 606 | 606 | 0 | 4,75 | 4,75 | 0 | 4,79 |

| 2.6 Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу II | 290 | 100 | 12627 | 12527 | 100 | 98,96 | -1,04 | 22547 | 98,95 |

| Стоимость имущества (баланс) | 190+290=300 | 100 | 12760 | 12660 | 100 | 100 | 0 | 22547 | 100 |

| ПАССИВ III. Капитал и резервы (собственные средства): 3.1 Уставный капитал | 410 | 100 | 100 | 0 | 100 | 0,78 | -99,22 | 0 | 0 |

| 3.2 Добавочный и резервный капитал | 420+430 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.3 Нераспределенная прибыль | 470 | 0 | 4991 | 4991 | 0 | 39,11 | 39,11 | 0 | 39,42 |

| Итого по разделу III | 490 | 100 | 5091 | 4991 | 100 | 39,89 | -60,11 | 0 | 39,42 |

| IV. Долгосрочные обязательства | 590 | 0 | 69 | 69 | 0 | 0,54 | 0,54 | 0 | 0,55 |

| V. Краткосрочные обязательства: 5.1 Заемные средства | 610 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.2 Кредиторская задолженность | 620+630 | 0 | 7600 | 7600 | 0 | 59,56 | 59,56 | 0 | 60,03 |

| 5.3 Прочие краткосрочные вложения | 640+650+660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу V | 690 | 0 | 7600 | 7600 | 0 | 59,56 | 59,56 | 0 | 60,03 |

| Итог баланса | 490+590+ 690=700 | 100 | 12760 | 12660 | 100 | 100 | 0 | 12660 | 100 |

| Всего заемных средств | 590+690 | 0 | 7669 | 7669 | 0 | 60,1 | 60,1 | 0 | 60,58 |

| Величина собственных средств в обороте | 490-190 | 100 | 4958 | 4858 | 100 | 38,86 | -61,14 | 4858 | 38,37 |

| Общая сумма дебиторской задолженности | 230+240 | 50 | 3506 | 3456 | 50 | 27,78 | -22,22 | 6912 | 27,3 |

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, доля которого в общем объеме источников средств в течение года претерпела существенные изменения, уменьшилась на 60,11%.

Структура заемных средств в течение отчетного периода осталась неизменной 0%, в то время как доля кредиторской задолженности увеличилась на 59,56%, что негативно характеризует деятельность предприятия.

Выводы о наличии признаков «хорошего баланса» на 2004г.:

· валюта баланса в конце отчетного периода увеличилась по сравнению с его началом на 12660 тыс. руб.

· Темп прироста оборотных активов (22547тыс. руб.) выше, чем темп прироста внеоборотных активов (0тыс. руб.).

· Заемные средства (59,56%) превышают собственный капитал (39,89%), однако темп прироста собственного капитала (0%) равен темпу прироста заемного (0%).

· Кредиторская задолженность увеличивается (60,03%), а дебиторская задолженность уменьшается (27,3%).

· Доля собственных средств в обороте составляет 38,86, что соответствует нормативному значению, которое должно составлять не менее 10%.

Проанализировав вышеперечисленные показатели, следует отметить, что баланс за 2004г. соответствует не всем признакам «хорошего баланса».

Для дальнейшего анализа исследуем деятельность предприятия за 2005г., для этого построим таблицу 1.1.2.

Таблица 1.1.2.

Сравнительный аналитический баланс на 2005г

| Наименование статей | Коды строк | Абсолютные величины тыс. руб. | Относительные величины, % | ||||||

| На начало года | На конец года | Измене- ние (+/-) | На начало года | На конец года | Измене- ние (+/-) | В % к величине на начало года | В % к величине на конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| АКТИВ I. Внеоборотные активы: 1.1 Нематериальные активы | 110 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.2 Основные средства | 120 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.3 Прочие внеоборотные средства | 190-110-120 | 133 | 4000 | 3867 | 1,04 | 17,2 | 16,16 | 2907,5 | 36,85 |

| Итого по разделу I | 190 | 133 | 4000 | 3867 | 1,04 | 17,2 | 16,16 | 2907,5 | 36,85 |

| II. Оборотные активы: 2.1 Запасы | 210+220 | 7865 | 11312 | 3447 | 61,64 | 48,64 | -13 | 43,83 | 32,84 |

| 2.2 Дебиторская задолженность(платежи в течение 12 мес.) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.3 Дебиторская задолженность (платежи до 12 мес.) | 240 | 3506 | 4272 | 766 | 27,48 | 18,37 | -9,11 | 21,85 | 7,3 |

| 2.4 Краткосрочные финансовые вложения | 250 | 650 | 2096 | 1446 | 5,09 | 9,01 | 3,93 | 222,46 | 13,78 |

| 2.5 Денежные средства | 260 | 606 | 1575 | 969 | 4,75 | 6,77 | 2,02 | 159,9 | 9,23 |

| 2.6 Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу II | 290 | 12627 | 19255 | 6628 | 98,96 | 82,8 | -16,16 | 52,49 | 63,15 |

| Стоимость имущества (баланс) | 190+290=300 | 12760 | 23255 | 10495 | 100 | 100 | 0 | 82,25 | 100 |

| ПАССИВ III. Капитал и резервы (собственные средства): 3.1 Уставный капитал | 410 | 100 | 100 | 0 | 0,78 | 0,43 | -0,35 | 0 | 0 |

| 3.2 Добавочный и резервный капитал | 420+430 | 0 | 5 | 5 | 0 | 0,02 | 0,02 | 0 | 0,05 |

| 3.3 Нераспределенная прибыль | 470 | 4991 | 14756 | 9765 | 39,11 | 63,45 | 24,34 | 195,65 | 93,04 |

| Итого по разделу III | 490 | 5091 | 14861 | 9770 | 39,89 | 63,9 | 24,01 | 191,91 | 93,09 |

| IV. Долгосрочные обязательства | 590 | 69 | 212 | 143 | 0,54 | 0,92 | 0,38 | 207,25 | 1,36 |

| V. Краткосрочные обязательства: 5.1 Заемные средства | 610 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.2 Кредиторская задолженность | 620+630 | 7600 | 8182 | 582 | 59,57 | 35,18 | -24,39 | 7,66 | 5,55 |

| 5.3 Прочие краткосроч-ные вложения | 640+650+660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу V | 690 | 7600 | 8182 | 582 | 59,57 | 35,18 | -24,39 | 7,66 | 5,55 |

| Итог баланса | 490+590+ 690=700 | 12760 | 23255 | 10495 | 100 | 100 | 0 | 82,25 | 100 |

| Всего заемных средств | 590+690 | 7669 | 8394 | 725 | 60,1 | 36,1 | -24 | 9,45 | 6,91 |

| Величина собственных средств в обороте | 490-190 | 4958 | 10861 | 5903 | 38,86 | 46,7 | 7,84 | 119,06 | 56,25 |

| Общая сумма дебиторской задолженности | 230+240 | 3506 | 4272 | 766 | 27,48 | 18,37 | -9,11 | 21,85 | 7,3 |

Как видно из данных таблицы за отчетный период имущество предприятия возросло на 10495 тыс. руб. или на 82,25%, в том числе за счет увеличения объема оборотных активов на 6628 тыс. руб. или на 63,15% общего изменения имущества. Это изменение произошло, главным образом, за счет увеличения дебиторской задолженности на 766 тыс. руб., что составляет 7,3% от общего изменения имущества предприятия.

Величина собственного капитала предприятия возросла в 2,5 раза, и по сравнению с прошлым годом составила 14861 тыс. руб., это произошло за счет увеличения нераспределенной прибыли, которая по сравнению с прошлым годом повысилась на 9765 тыс. руб.

Структура заемных средств в течение отчетного периода изменилась, так кредиторская задолженность на конец 2005г. составила 8182 тыс. руб., что на 7,66% больше чем в предыдущем году.

Выводы о наличии признаков «хорошего баланса» на 2005г.:

· Валюта баланса возросла по сравнению с предыдущим годом на 10495 тыс. руб.

· Темпы прироста оборотных активов (52,49%) ниже, чем темпы прироста внеоборотных активов (2907,5%).

· Собственный капитал предприятия (63,9%) превышает заемный капитал (35,18%) и в этом отчетном периоде темп прироста собственного капитала (91,91%) выше заемного (7,66%).

· Темп прироста кредиторской задолженности уменьшается (7,66%), а дебиторская задолженность увеличивается (21,85%).

· Доля собственных средств в обороте составила 46,7%, что соответствует норме.

Проанализировав вышеперечисленные показатели, следует отметить, что баланс за 2005г. частично соответствует признакам «хорошего баланса».

Для дальнейшего анализа исследуем деятельность предприятия за 2006г., для этого построим таблицу 1.1.3.

Таблица 1.1.3.

Сравнительный аналитический баланс на 2006г

| Наименование статей | Коды строк | Абсолютные величины тыс. руб. | Относительные величины, % | ||||||

| На начало года | На конец года | Измене- ние (+/-) | На начало года | На конец года | Измене- ние (+/-) | В % к величине на начало года | В % к величине на конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| АКТИВ I. Внеоборотные активы: 1.1 Нематериальные активы | 110 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.2 Основные средства | 120 | 0 | 493 | 493 | 0 | 1,03 | 1,03 | 0 | 2 |

| 1.3 Прочие внеоборотные средства | 190-110-120 | 4000 | 13485 | 9485 | 17,2 | 28,09 | 10,89 | 237,12 | 38,32 |

| Итого по разделу I | 190 | 4000 | 13978 | 9978 | 17,2 | 29,12 | 11,92 | 249,45 | 40,32 |

| II. Оборотные активы: 2.1 Запасы | 210+220 | 11312 | 17028 | 5716 | 48,64 | 35,47 | -13,17 | 50,53 | 23,1 |

| 2.2 Дебиторская задолженность(платежи в течение 12 мес.) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.3 Дебиторская задолженность (платежи до 12 мес.) | 240 | 4272 | 5558 | 1286 | 18,37 | 11,58 | -6,79 | 30,1 | 5,2 |

| 2.4 Краткосрочные финансовые вложения | 250 | 2096 | 6317 | 4275 | 9,01 | 13,27 | 4,26 | 203,9 | 17,27 |

| 2.5 Денежные средства | 260 | 1575 | 5067 | 3492 | 6,77 | 10,56 | 3,79 | 221,7 | 14,11 |

| 2.6 Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу II | 290 | 19255 | 34024 | 14769 | 82,79 | 70,88 | -11,91 | 76,7 | 59,68 |

| Стоимость имущества (баланс) | 190+290=300 | 23255 | 48002 | 24747 | 100 | 100 | 0 | 106,4 | 100 |

| ПАССИВ III. Капитал и резервы (собственные средства): 3.1 Уставный капитал | 410 | 100 | 100 | 0 | 0,43 | 0,21 | -0,22 | 0 | 0 |

| 3.2 Добавочный и резервный капитал | 420+430 | 5 | 5 | 0 | 0,02 | 0,01 | -0,01 | 0 | 0 |

| 3.3 Нераспределенная прибыль | 470 | 14756 | 32085 | 17329 | 63,45 | 66,84 | 3,39 | 117,4 | 70,03 |

| Итого по разделу III | 490 | 14861 | 32190 | 17329 | 63,9 | 67,06 | 3,16 | 116,6 | 70,03 |

| IV. Долгосрочные обязательства | 590 | 212 | 10 | -202 | 0,92 | 0,02 | -0,9 | -95,3 | -0,82 |

| V. Краткосрочные обязательства: 5.1 Заемные средства | 610 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.2 Кредиторская задолженность | 620+630 | 8182 | 15802 | 7620 | 35,18 | 32,92 | -2,26 | 93,13 | 30,79 |

| 5.3 Прочие краткосроч-ные вложения | 640+650+660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу V | 690 | 8182 | 15802 | 7620 | 35,18 | 32,92 | -2,26 | 93,13 | 30,79 |

| Итог баланса | 490+590+ 690=700 | 23255 | 48002 | 24747 | 100 | 100 | 0 | 106,4 | 100 |

| Всего заемных средств | 590+690 | 8394 | 15812 | 7418 | 36,1 | 32,94 | -3,16 | 88,37 | 29,97 |

| Величина собственных средств в обороте | 490-190 | 10861 | 18212 | 7351 | 46,7 | 37,94 | -8,76 | 67,68 | 29,7 |

| Общая сумма дебиторской задолженности | 230+240 | 4272 | 5558 | 1286 | 18,37 | 11,58 | -6,79 | 30,1 | 5,2 |

Исходя из полученных данных таблицы 1.1.3 за отчетный период 2006г. имущество предприятия возросло на 24747 тыс. руб. (106,4%), в том числе за счет денежных средств (221,7%) и краткосрочных финансовых вложений (203,9%). Величина собственного капитала предприятия увеличилась на 3,16%.

Структура заемных средств в течение отчетного периода осталась неизменной 0%, в то время как доля кредиторской задолженности уменьшилась на 2,26%, что позитивно характеризует деятельность предприятия.

Выводы о наличии признаков «хорошего баланса» на 2006г.:

· Валюта баланса возросла по сравнению с предыдущим годом на 24747 тыс. руб.

· Темп прироста оборотных активов (76,7%) ниже, чем темп прироста внеоборотных активов (249,45%).

· Собственный капитал предприятия (67,06%) превышает заемный капитал (32,92%) и в этом отчетном периоде темп прироста собственного капитала (116,6%) выше заемного (93,13%).

· Темп прироста дебиторской задолженности увеличился и наконец отчетного периода составил 30,1%, темп прироста кредиторской задолженности также увеличился (93,13%).

· Доля собственных средств в обороте составила 37,94%, что соответствует нормативному показателю.

Проанализировав вышеперечисленные данные, следует отметить, что баланс за 2005 год больше всего отвечает признакам «хорошего», так как положительным является четыре показателя из пяти.

Анализируя сравнительный баланс ОАО «МЗСК», мы увидели, что стоимость имущества с каждым годом увеличивается, причем эта тенденция особенно четко прослеживается в 2006 году, когда изменение в стоимости имущества в абсолютных величинах составило 24747 тыс. руб. (для сравнения в 2004 году – 12660 тыс. руб. и в 2006 году – 10495 тыс. руб.). Основной удельный вес в стоимости имущества приходится на денежные средства и краткосрочные финансовые вложения, которые на 2006 год составляют 14,11%, и 17,27% в общей стоимости имущества соответственно.

Необходимо также отметить, что стоимость иммобилизованных средств имеет стойкую тенденцию к росту (с 0 тыс. руб. на 01.01.04г. до 13978 тыс. руб. на 01.01.07г.), это связано с приобретением нового оборудования по объемной окраске кирпича и оборудования по производству газобетонных блоков. Величина заемных средств с каждым годом увеличивается (на 01.01.04г. – 0 тыс. руб., а на 01.01.07 – 15802 тыс. руб.). На протяжении всего анализируемого периода отмечается рост кредиторской задолженности предприятия (на конец 2004г. - 7600 тыс. руб., на конец 2005г. – 8182 тыс. руб.), а на начало 2007 года она составила 15802 тыс. руб., что не превышает общую стоимость имущества предприятия. Данный фактор позитивно характеризует деятельность предприятия.

К признакам «хорошего баланса» для данного предприятия можно отнести увеличение валюты баланса в конце отчетного периода по сравнению с его началом, а также в 2005 и 2006гг. собственный капитал предприятия превышал заемный капитал, и темпы его прироста были выше, чем темпы прироста заемного капитала. Доля собственных средств в оборотных активах все 3 года намного превышала нормативное значение 10%.

Признаками «нехорошего баланса» для данного предприятия является то, что в 2005 и 2006 гг. темпы прироста внеоборотных активов превышали темпы прироста оборотных активов. А в 2004 и 2006 гг. темп прироста кредиторской задолженности был выше темпа прироста дебиторской задолженности.

Таким образом, анализируя данные, можем сделать вывод, что в каждом отчетном периоде были свои положительные и отрицательные тенденции, но наиболее эффективным можно считать 2006 год. В этом периоде возрастает доля собственных средств в оборотных активах, происходит увеличение денежных средств и краткосрочных финансовых вложений, что привело к повышению финансовой устойчивости предприятия.

Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности предприятия, то есть способности своевременно и полностью рассчитаться по всем своим обязательствам.

Ликвидность баланса определяется, как степень покрытия обязательств предприятия его активами, срок превращения которых в денежных средствах соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности все активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы (денежные и приравненные к ним средства);

А2 – ликвидные (быстрореализуемые) активы, включая дебиторскую задолженность (без безнадежной);

А3 – среднеликвидные (медленнореализуемые) активы (запасы и затраты);

А4 – постоянные (устойчивые, труднореализуемые) активы.

В свою очередь все пассивы предприятия по срокам их погашения подразделяются на следующие группы:

П1 – наиболее срочные обязательства;

П2 – срочные обязательства;

П3 – несрочные пассивы;

П4 – устойчивые (постоянные) пассивы.

Оценка ликвидности приведена в таблице 1.2.1, где представлена классификация активов по ликвидности и обязательств по срочности (в порядке снижения). Баланс абсолютно ликвиден, если по каждой группе обязательств имеется соответствующее покрытие активами, то есть предприятие способно без существенных затруднений погасить свои обязательства. Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении обязательств.

Используя символы, представленные выше, условия ликвидности баланса можно записать следующим образом.

Баланс абсолютно ликвиден, если имеет место, следующее состояние:

Выполнение четвертого неравенства обязательно при выполнении первых, поскольку А1 + А2 + А3 + А4 = П1 + П2 + П3 + П4. Теоретически это означает, что у предприятия соблюдается минимальный уровень финансовой устойчивости, т. е. имеются собственные оборотные средства.

Произведем оценку ликвидности баланса ОАО «МЗСК» на основе таблицы 1.2.1.

Запишем фактическое соотношение активов, сгруппированных по степени их ликвидности, и пассивов, сгруппированных по срокам их погашения, и сравним полученные результаты с нормативными.

Таблица 1.2.1.

Оценка ликвидности баланса ОАО «МЗСК».

| Группы активов | Периоды (тыс. руб.) | Группы пассивов | Периоды (тыс. руб.) | |||||||

| Нач. 2004г. | Нач. 2005г. | Нач. 2006г. | Нач. 2007г. | Нач. 2004г. | Нач. 2005г. | Нач. 2006г. | Нач. 2007г. | |||

| А1 | 0 | 1256 | 3671 | 11438 | П1 | 0 | 7600 | 8182 | 15802 | |

| А2 | 50 | 3506 | 4272 | 5558 | П2 | 0 | 0 | 0 | 0 | |

| А3 | 50 | 7865 | 11312 | 17028 | П3 | 0 | 69 | 212 | 10 | |

| А4 | 0 | 133 | 4000 | 13978 | П4 | 100 | 5091 | 14861 | 32190 | |

| S | 100 | 11774 | 23255 | 48002 | S | 100 | 12760 | 23255 | 48002 | |

2004г. 2005г. 2006г. 2007г.

А1 > П1 А1 < П1 А1 < П1 А1 < П1

А2 > П2 А2 > П2 А2 > П2 А2 > П2

А3 > П3 А3 > П3 А3 > П3 А3 > П3

А4 < П4 А4 < П4 А4 < П4 А4 < П4

На начало 2004г. баланс является абсолютно ликвидным. Все соотношения выполняются.

Наибольшие проблемы в 2005г., 2006г., 2007г. ОАО «МЗСК» имело в части покрытия наиболее ликвидных активов и постоянных пассивов.

При этом нужно отметить, что за весь анализируемый период сумма наиболее ликвидных активов была меньше суммы наиболее срочных пассивов, что говорит о том, что предприятие не могло погасить наиболее срочные обязательства за счет собственных средств. Это может происходить из-за того, что у предприятия просто нет достаточного уровня доходов.

Говоря о быстрореализуемых активах, следует отметить, что их сумма была достаточной во всем анализируемом периоде. Это связано с высоким уровнем дебиторской задолженности, что, теоретически обеспечивает возможность погашения краткосрочных обязательств, но на практике является результатом сложностей в сбытовой политике предприятия.

Сумма медленнореализуемых активов превышала сумму несрочных пассивов за весь анализируемый период, что свидетельствует о возможности покрытия данной группы пассивов за счет собственных средств предприятия.

В дополнение к составленной пропорции по группам активов и пассивов вычисляют следующие показатели:

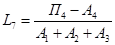

1. Текущая ликвидность (ТЛ), которая свидетельствует о платежеспособности или неплатежеспособности предприятия на ближайший к последнему отчетному периоду момент времени. Для расчета используется формула:

ТЛ = (А1+А2) – (П1+П2) (1)

ТЛ = (11438 + 5558) – (15802 + 0) = 1194 тыс. руб.

2. Перспективная ликвидность – это прогноз платежеспособности предприятия на основании будущих поступлений и платежей (до 1 года). Расчет перспективной ликвидности производится по формуле:

ПЛ = А3 – П3 (2)

ПЛ = 17028 – 10 = 17018 тыс. руб.

Текущая ликвидность предприятия имеет положительное значение, что свидетельствует о платежеспособности предприятия на первый квартал 2007 года. Прогноз платежеспособности предприятия на 2007 год является положительным, что говорит о том, что предприятие может не потерять свою платежеспособность при условии, что с ним будут вовремя рассчитываться.

Однако следует отметить, что проводимый анализ ликвидности баланса представлен не полным, более детальным является анализ платежеспособности предприятия за счет финансовых коэффициентов.

Таблица 1.2.2.

Показатели платежеспособности предприятия

| Показатели | Формула расчета | Индикатор | Периоды | Пояснения | |||

| Начало 2004г | Нача- ло 2005г | Нача- ло 2006г | Нача- ло 2007г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

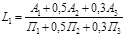

| 1. Общий показатель ликвидности |  2004г:

L1 = 0+0,5*50+0,3*50

0+0,5*0+0,3*0

2005г:

L1=1256+0,5*3506+0,3*7865

7600+0,5*0+0,3*69

2006г:

L1=3671+0,5*4272+0,3*11312

8182+0,5*0+0,3*212

2007г:

L1=11438+0.5*5558+0.3*17028

15802+0.5*0+0.3*32190

2004г:

L1 = 0+0,5*50+0,3*50

0+0,5*0+0,3*0

2005г:

L1=1256+0,5*3506+0,3*7865

7600+0,5*0+0,3*69

2006г:

L1=3671+0,5*4272+0,3*11312

8182+0,5*0+0,3*212

2007г:

L1=11438+0.5*5558+0.3*17028

15802+0.5*0+0.3*32190

| ≥1 | 0 | 0,7 | 1 | 0,8 | Используется для оценки изменения финансовой ситуации на предприятии с точки зрения ликвидности |

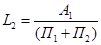

| 2. Коэффициент абсолютной ликвидности |  2004г: 2005г:

L2 = 0 L2 = 1256

(0+0) (7600+0)

2006г: 2007г:

L2 = 3671 L2 = 11438

(8182+0) (15802+0)

2004г: 2005г:

L2 = 0 L2 = 1256

(0+0) (7600+0)

2006г: 2007г:

L2 = 3671 L2 = 11438

(8182+0) (15802+0)

| ≥0,1-0,7 | 0 | 0,2 | 0,5 | 0,7 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг |

| 3. Коэффициент «критической» оценки |  2004г: 2005г:

L3 = 0+50 L3 = 1256+3506

0+0 7600+0

2006г: 2007г:

L3 = 3671+4272 L3 = 11438+5558

8182+0 15802+0

2004г: 2005г:

L3 = 0+50 L3 = 1256+3506

0+0 7600+0

2006г: 2007г:

L3 = 3671+4272 L3 = 11438+5558

8182+0 15802+0

| Допустимое: 0,7-0,8 Желаемое: 1 | 0 | 0,6 | 1 | 1,1 | Показывает, какая часть краткосрочных обязательств предприятия может быть погашена за счет средств на счетах, в краткосрочных ценных бумагах, а также поступлений от кредиторов. |

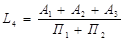

| 4. Коэффициент текущей ликвидности |  2004г:

L4 = 0+50+50

0+0

2005г:

L4=1256+3506+7865

7600+0

2006г:

L4=3671+4272+11312

8182+0

2007г:

L4=11438+5558+17028

15802+0

2004г:

L4 = 0+50+50

0+0

2005г:

L4=1256+3506+7865

7600+0

2006г:

L4=3671+4272+11312

8182+0

2007г:

L4=11438+5558+17028

15802+0

| Необходимое: 2 Оптимальное: 2,5-3 | 0 | 1,7 | 2,4 | 2,2 | Показывает, какую часть текущих обязательств по кредитам расчетам с кредиторами можно погасить, мобилизовав оборотные активы |

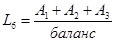

| 5. Коэффициент маневренности функционирующего капитала | L5=  2004г:

L5 = 50

(0+50+50) – (0+0)

2005г:

L5 = 7865

(1256+3506+7865) – (7600+0)

2006г:

L5 = 11312

(3671+4272+11312) – (8182+0)

2007г:

L5 = 17028

(11438+5558+17028)– (15802+0)

2004г:

L5 = 50

(0+50+50) – (0+0)

2005г:

L5 = 7865

(1256+3506+7865) – (7600+0)

2006г:

L5 = 11312

(3671+4272+11312) – (8182+0)

2007г:

L5 = 17028

(11438+5558+17028)– (15802+0)

| Уменьшение показателя в динамике является положительным фактом | 0,5 | 1,6 | 1 | 0,9 | Показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности |

| 6. Доля оборотных средств в активах |  2004г:

L6= 0+50+50

100

2005г:

L6=1256+3506+7865

12760

2006г:

L6=3671+4272+11312

23255

2007г:

L6=11438+5558+17028

48002

2004г:

L6= 0+50+50

100

2005г:

L6=1256+3506+7865

12760

2006г:

L6=3671+4272+11312

23255

2007г:

L6=11438+5558+17028

48002

| ≥0,5 | 1 | 1 | 0,8 | 0,7 | Показывает долю оборотных активов, которая зависит от отраслевой специфики |

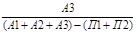

| 7. Коэффициент обеспеченности собственными средствами |  2004г:

L7= 100-0

0+50+50

2005г:

L7 = 5091-133

1256+3506+7865

2006г:

L7 = 14861-4000

3671+4272+11312

2007г:

L7 = 32190-13978

11438+5558+17028

2004г:

L7= 100-0

0+50+50

2005г:

L7 = 5091-133

1256+3506+7865

2006г:

L7 = 14861-4000

3671+4272+11312

2007г:

L7 = 32190-13978

11438+5558+17028

| ≥0,1 | 1 | 0,4 | 0,6 | 0,5 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости |

По данным таблицы видно, что в начале 2004 и 2005 гг. не соответствовали нормативам такие показатели как общий показатель ликвидности, коэффициент «критической» оценки и коэффициент текущей ликвидности. Но в целом наблюдается тенденция к росту всех показателей.

В целом ОАО «МЗСК» можно признать достаточно платежеспособным предприятием.

Дата: 2019-05-29, просмотров: 342.