Содержание

Введение

1. Анализ финансового состояния предприятия

1.1 Анализ структуры имущества предприятия и его изменения

1.2 Анализ ликвидности баланса

1.3 Модель анализа финансовой устойчивости предприятия

1.4 Анализ финансовых коэффициентов

1.5 Модель формирования и распределения финансовых резервов и их

анализ

1.6 Формула Дюпона и ее использование для управления предприятием

2. Оценка эффективности финансовых решений по выбору источников

финансирования хозяйственной деятельности предприятия

2.1 Политика привлечения заемных средств. Оценка финансового

левериджа

2.2. Максимизация прибыли. Оценка производственного левериджа

3. Формирование финансовой стратегии предприятия

3.1 Расчет показателей используемых в матрице финансовой стратегии Франшона, Романе

3.2 Разработка варианта развития предприятия с использованием матрицы финансовой стратегии

Заключение

Список используемой литературы

Введение

Финансы имеют для предприятия исключительное значение, поскольку любому предприятию требуются средства для деятельности и развития. В свою очередь, деятельность любого предприятия сопровождается непрерывным движением денежных средств. Сначала они поступают на счета предприятия, формируя его финансовые ресурсы, а потом тратятся в определенных направлениях для достижения конкретных целей, определенных предприятием, и получения прибыли. Сегодня одной из ключевых фигур предпринимательства является финансовый менеджер, поскольку он ведает денежными средствами и обязан следить за тем, чтобы эффективно использовать свободные финансовые ресурсы. Именно он в условиях рыночной экономики с ее жесткой конкуренцией должен обеспечить выживание и успешное функционирование предприятия через грамотное распоряжение наличными финансовыми ресурсами и своевременное прогнозирование различных ситуаций, обеспечивая тем самым приумножение капитала и увеличение прибыли и снижая риск банкротства. Поэтому созданию рациональной структуры управления финансами следует уделять большое внимание.

Понятие финансовый менеджмент объединяет в себе анализ, планирование, прогнозирование, а также контроль за формированием и использованием финансовых ресурсов.

Объектом исследования данной курсовой работы служит «Марийский завод силикатного кирпича», именуемый далее как ОАО «МЗСК».

Завод располагается в республике Марий Эл в поселке Силикатный на улице Мира 1.

В 1993 году предприятие акционировалось. 30.06.1993г. – создано открытое акционерное общество «Силикат», которое просуществовало до 06.03.2004г. С 09.03.2004г. происходит реорганизация предприятия. Завод переименован в ОАО «Марийский завод силикатного кирпича». В июне 2004г.- возобновлен выпуск цветного кирпича. В сентябре 2004г.- начат выпуск рельефно-колотого цветного кирпича. В 2005 году началось внедрение линии по производству мелких стеновых блоков из ячеистого бетона автоклавной обработки. И 26 марта 2006 года открытому акционерному обществу «Марийский завод силикатного кирпича» исполнилось 50 лет.

Несмотря на то, что сбыт – это завершающий этап работы производителя, именно он определяет в сегодняшней ситуации всю стратегию товародвижения и производства, а этап планирования сбыта – предшествует производственной стадии. Работа предприятия в современных экономических условиях строится на новых принципах, что наиболее очевидно проявляется в сфере сбыта готовой продукции. В условиях жесткой конкуренции главной задачей отдела сбыта становится завоевание, и сохранение рынка сбыта готовой продукции и удержание превосходства над конкурентами. Таким образом, кирпич поставляется в такие города как Йошкар-Ола, Казань, Киров, Чебоксары, Москва и во многие регионы.

ОАО «МЗСК» специализируется на производстве кирпича. Завод работает с промышленными предприятиями, строительными организациями и частными лицами.

Завод на протяжении последних лет испытывал сложности в реализации своей основной продукции – белого силикатного кирпича. Для решения данной проблемы были разработаны и внедрены: линия по объемному окрашиванию кирпича и установка для изготовления декоративного колотого кирпича различных цветов.

С целью освоения новой продукции была произведена работа по проектированию и монтажу линии производства мелких стеновых блоков из ячеистого бетона автоклавной обработки. В результате инновационной деятельности предприятия в короткие сроки был получен новый вид продукции – газосиликатные блоки.

Анализируя схему структуры управления ОАО «МЗСК» (приложение 1), можно сделать вывод, что он имеет линейно - функциональную систему управления. Генеральный директор сохраняет за собой право определения решения задач, назначая ответственных за отдельные этапы их решения, т.е. принимает решения и несет ответственность единолично, а руководители подразделений сводят свою деятельность к поиску наилучших вариантов решения задач.

Среднесписочная численность персонала 500 человек (рабочие – 473 человека, 27 человек – административно-управленческий персонал), что позволяет отнести завод к разряду средних предприятий.

В организационной структуре предприятия выделяют планово-экономический отдел, который занимается разработкой финансовых стратегий предприятия, ведет контроль поступлений платежей клиентов, формирует электронную бузу данных финансовых поступлений покупателей (1С Бухгалтерия), осуществляет разработку планово-годовой сметы расходов на будущий год, а также составляет штатное расписание.

В ближайшее время предприятие планирует повышать качество газосиликатных блоков.

Предметом исследования является финансовые отношения, выстраиваемые как внутри предприятия, так и с его окружением.

Таким образом, целью курсовой работы по финансовому менеджменту можно считать изучение теоретических основ принятия финансовых решений по выбору источников финансирования хозяйственной деятельности предприятия, ознакомление с практикой принятия подобных решений на ОАО «МЗСК». В соответствии с поставленной целью в курсовой работе должны быть решены следующие задачи:

1) Проведение анализа финансового состояния предприятия и финансовая оценка по одному из главных критериев финансовой состоятельности.

2) Оценка эффективности принятых в ретроспективном периоде решений по выбору источников финансирования предприятия.

3) Определение основных направлений развития предприятия с учетом возможных источников финансирования хозяйственной деятельности.

Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности предприятия, то есть способности своевременно и полностью рассчитаться по всем своим обязательствам.

Ликвидность баланса определяется, как степень покрытия обязательств предприятия его активами, срок превращения которых в денежных средствах соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности все активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы (денежные и приравненные к ним средства);

А2 – ликвидные (быстрореализуемые) активы, включая дебиторскую задолженность (без безнадежной);

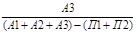

А3 – среднеликвидные (медленнореализуемые) активы (запасы и затраты);

А4 – постоянные (устойчивые, труднореализуемые) активы.

В свою очередь все пассивы предприятия по срокам их погашения подразделяются на следующие группы:

П1 – наиболее срочные обязательства;

П2 – срочные обязательства;

П3 – несрочные пассивы;

П4 – устойчивые (постоянные) пассивы.

Оценка ликвидности приведена в таблице 1.2.1, где представлена классификация активов по ликвидности и обязательств по срочности (в порядке снижения). Баланс абсолютно ликвиден, если по каждой группе обязательств имеется соответствующее покрытие активами, то есть предприятие способно без существенных затруднений погасить свои обязательства. Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении обязательств.

Используя символы, представленные выше, условия ликвидности баланса можно записать следующим образом.

Баланс абсолютно ликвиден, если имеет место, следующее состояние:

Выполнение четвертого неравенства обязательно при выполнении первых, поскольку А1 + А2 + А3 + А4 = П1 + П2 + П3 + П4. Теоретически это означает, что у предприятия соблюдается минимальный уровень финансовой устойчивости, т. е. имеются собственные оборотные средства.

Произведем оценку ликвидности баланса ОАО «МЗСК» на основе таблицы 1.2.1.

Запишем фактическое соотношение активов, сгруппированных по степени их ликвидности, и пассивов, сгруппированных по срокам их погашения, и сравним полученные результаты с нормативными.

Таблица 1.2.1.

Оценка ликвидности баланса ОАО «МЗСК».

| Группы активов | Периоды (тыс. руб.) | Группы пассивов | Периоды (тыс. руб.) | |||||||

| Нач. 2004г. | Нач. 2005г. | Нач. 2006г. | Нач. 2007г. | Нач. 2004г. | Нач. 2005г. | Нач. 2006г. | Нач. 2007г. | |||

| А1 | 0 | 1256 | 3671 | 11438 | П1 | 0 | 7600 | 8182 | 15802 | |

| А2 | 50 | 3506 | 4272 | 5558 | П2 | 0 | 0 | 0 | 0 | |

| А3 | 50 | 7865 | 11312 | 17028 | П3 | 0 | 69 | 212 | 10 | |

| А4 | 0 | 133 | 4000 | 13978 | П4 | 100 | 5091 | 14861 | 32190 | |

| S | 100 | 11774 | 23255 | 48002 | S | 100 | 12760 | 23255 | 48002 | |

2004г. 2005г. 2006г. 2007г.

А1 > П1 А1 < П1 А1 < П1 А1 < П1

А2 > П2 А2 > П2 А2 > П2 А2 > П2

А3 > П3 А3 > П3 А3 > П3 А3 > П3

А4 < П4 А4 < П4 А4 < П4 А4 < П4

На начало 2004г. баланс является абсолютно ликвидным. Все соотношения выполняются.

Наибольшие проблемы в 2005г., 2006г., 2007г. ОАО «МЗСК» имело в части покрытия наиболее ликвидных активов и постоянных пассивов.

При этом нужно отметить, что за весь анализируемый период сумма наиболее ликвидных активов была меньше суммы наиболее срочных пассивов, что говорит о том, что предприятие не могло погасить наиболее срочные обязательства за счет собственных средств. Это может происходить из-за того, что у предприятия просто нет достаточного уровня доходов.

Говоря о быстрореализуемых активах, следует отметить, что их сумма была достаточной во всем анализируемом периоде. Это связано с высоким уровнем дебиторской задолженности, что, теоретически обеспечивает возможность погашения краткосрочных обязательств, но на практике является результатом сложностей в сбытовой политике предприятия.

Сумма медленнореализуемых активов превышала сумму несрочных пассивов за весь анализируемый период, что свидетельствует о возможности покрытия данной группы пассивов за счет собственных средств предприятия.

В дополнение к составленной пропорции по группам активов и пассивов вычисляют следующие показатели:

1. Текущая ликвидность (ТЛ), которая свидетельствует о платежеспособности или неплатежеспособности предприятия на ближайший к последнему отчетному периоду момент времени. Для расчета используется формула:

ТЛ = (А1+А2) – (П1+П2) (1)

ТЛ = (11438 + 5558) – (15802 + 0) = 1194 тыс. руб.

2. Перспективная ликвидность – это прогноз платежеспособности предприятия на основании будущих поступлений и платежей (до 1 года). Расчет перспективной ликвидности производится по формуле:

ПЛ = А3 – П3 (2)

ПЛ = 17028 – 10 = 17018 тыс. руб.

Текущая ликвидность предприятия имеет положительное значение, что свидетельствует о платежеспособности предприятия на первый квартал 2007 года. Прогноз платежеспособности предприятия на 2007 год является положительным, что говорит о том, что предприятие может не потерять свою платежеспособность при условии, что с ним будут вовремя рассчитываться.

Однако следует отметить, что проводимый анализ ликвидности баланса представлен не полным, более детальным является анализ платежеспособности предприятия за счет финансовых коэффициентов.

Таблица 1.2.2.

Показатели платежеспособности предприятия

| Показатели | Формула расчета | Индикатор | Периоды | Пояснения | |||

| Начало 2004г | Нача- ло 2005г | Нача- ло 2006г | Нача- ло 2007г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

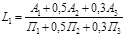

| 1. Общий показатель ликвидности |  2004г:

L1 = 0+0,5*50+0,3*50

0+0,5*0+0,3*0

2005г:

L1=1256+0,5*3506+0,3*7865

7600+0,5*0+0,3*69

2006г:

L1=3671+0,5*4272+0,3*11312

8182+0,5*0+0,3*212

2007г:

L1=11438+0.5*5558+0.3*17028

15802+0.5*0+0.3*32190

2004г:

L1 = 0+0,5*50+0,3*50

0+0,5*0+0,3*0

2005г:

L1=1256+0,5*3506+0,3*7865

7600+0,5*0+0,3*69

2006г:

L1=3671+0,5*4272+0,3*11312

8182+0,5*0+0,3*212

2007г:

L1=11438+0.5*5558+0.3*17028

15802+0.5*0+0.3*32190

| ≥1 | 0 | 0,7 | 1 | 0,8 | Используется для оценки изменения финансовой ситуации на предприятии с точки зрения ликвидности |

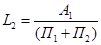

| 2. Коэффициент абсолютной ликвидности |  2004г: 2005г:

L2 = 0 L2 = 1256

(0+0) (7600+0)

2006г: 2007г:

L2 = 3671 L2 = 11438

(8182+0) (15802+0)

2004г: 2005г:

L2 = 0 L2 = 1256

(0+0) (7600+0)

2006г: 2007г:

L2 = 3671 L2 = 11438

(8182+0) (15802+0)

| ≥0,1-0,7 | 0 | 0,2 | 0,5 | 0,7 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг |

| 3. Коэффициент «критической» оценки |  2004г: 2005г:

L3 = 0+50 L3 = 1256+3506

0+0 7600+0

2006г: 2007г:

L3 = 3671+4272 L3 = 11438+5558

8182+0 15802+0

2004г: 2005г:

L3 = 0+50 L3 = 1256+3506

0+0 7600+0

2006г: 2007г:

L3 = 3671+4272 L3 = 11438+5558

8182+0 15802+0

| Допустимое: 0,7-0,8 Желаемое: 1 | 0 | 0,6 | 1 | 1,1 | Показывает, какая часть краткосрочных обязательств предприятия может быть погашена за счет средств на счетах, в краткосрочных ценных бумагах, а также поступлений от кредиторов. |

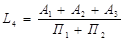

| 4. Коэффициент текущей ликвидности |  2004г:

L4 = 0+50+50

0+0

2005г:

L4=1256+3506+7865

7600+0

2006г:

L4=3671+4272+11312

8182+0

2007г:

L4=11438+5558+17028

15802+0

2004г:

L4 = 0+50+50

0+0

2005г:

L4=1256+3506+7865

7600+0

2006г:

L4=3671+4272+11312

8182+0

2007г:

L4=11438+5558+17028

15802+0

| Необходимое: 2 Оптимальное: 2,5-3 | 0 | 1,7 | 2,4 | 2,2 | Показывает, какую часть текущих обязательств по кредитам расчетам с кредиторами можно погасить, мобилизовав оборотные активы |

| 5. Коэффициент маневренности функционирующего капитала | L5=  2004г:

L5 = 50

(0+50+50) – (0+0)

2005г:

L5 = 7865

(1256+3506+7865) – (7600+0)

2006г:

L5 = 11312

(3671+4272+11312) – (8182+0)

2007г:

L5 = 17028

(11438+5558+17028)– (15802+0)

2004г:

L5 = 50

(0+50+50) – (0+0)

2005г:

L5 = 7865

(1256+3506+7865) – (7600+0)

2006г:

L5 = 11312

(3671+4272+11312) – (8182+0)

2007г:

L5 = 17028

(11438+5558+17028)– (15802+0)

| Уменьшение показателя в динамике является положительным фактом | 0,5 | 1,6 | 1 | 0,9 | Показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности |

| 6. Доля оборотных средств в активах |  2004г:

L6= 0+50+50

100

2005г:

L6=1256+3506+7865

12760

2006г:

L6=3671+4272+11312

23255

2007г:

L6=11438+5558+17028

48002

2004г:

L6= 0+50+50

100

2005г:

L6=1256+3506+7865

12760

2006г:

L6=3671+4272+11312

23255

2007г:

L6=11438+5558+17028

48002

| ≥0,5 | 1 | 1 | 0,8 | 0,7 | Показывает долю оборотных активов, которая зависит от отраслевой специфики |

| 7. Коэффициент обеспеченности собственными средствами |  2004г:

L7= 100-0

0+50+50

2005г:

L7 = 5091-133

1256+3506+7865

2006г:

L7 = 14861-4000

3671+4272+11312

2007г:

L7 = 32190-13978

11438+5558+17028

2004г:

L7= 100-0

0+50+50

2005г:

L7 = 5091-133

1256+3506+7865

2006г:

L7 = 14861-4000

3671+4272+11312

2007г:

L7 = 32190-13978

11438+5558+17028

| ≥0,1 | 1 | 0,4 | 0,6 | 0,5 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости |

По данным таблицы видно, что в начале 2004 и 2005 гг. не соответствовали нормативам такие показатели как общий показатель ликвидности, коэффициент «критической» оценки и коэффициент текущей ликвидности. Но в целом наблюдается тенденция к росту всех показателей.

В целом ОАО «МЗСК» можно признать достаточно платежеспособным предприятием.

Заключение

По результатам проведенных исследований необходимо отметить слабые и сильные стороны, которые имеет предприятие.

К сильным сторонам финансового состояния предприятия можно отнести, во-первых, валюту баланса, которая с каждым годом растет. Причем эта тенденция особенно четко прослеживается в 2006 году, когда изменение в стоимости имущества в абсолютных величинах составило 24747 тыс. руб. Основной удельный вес в стоимости имущества приходится на денежные средства и краткосрочные финансовые вложения, которые на 2006 год составляют 14,11%, и 17,27% в общей стоимости имущества соответственно. Во-вторых, превышение собственного капитала над заемным. Это связано с увеличением валюты баланса, краткосрочными финансовыми вложениями и с увеличением нераспределенной прибыли. И, в-третьих, объединение таких сильных сторон как доля собственных средств в имуществе (37,94%), показатели платежеспособности предприятия, которые соответствуют нормативам и показатели финансовой устойчивости предприятия, которые так же соответствуют или превышают нормативные значения. Причиной таких положительных изменений послужили увеличивающаяся с каждым годом стоимость имущества и рост собственного капитала.

Слабыми сторонами предприятия являются такие как, во-первых, превышение темпа прироста внеоборотных активов над оборотными активами. Это связано с тем, что некоторое оборудование предприятия простаивает или находится на капитальном ремонте. Во-вторых, готовая продукция предприятия долго хранится на складе. Но нужно отметить, что такая проблема присутствует только в зимний период, так как зимой строительство замедляется и поэтому готовая продукция реализуется медленно. В-третьих, падают показатели оборачиваемости, это говорит о том, что предприятие использует свое имущество неэффективно. И, в-четвертых, снижается рентабельность активов, это связано с тем, что некоторое производственное оборудование предприятия не задействовано.

Разработав вариант развития предприятия с использованием матрицы финансовой стратегии можно сказать, что в качестве дальнейшего пути развития наиболее вероятно, что предприятие перейдет в положение «Устойчивое равновесие». Перемещение предприятия в это положение будет определяться планом распределения прибыли, а именно вложением денег в производственное потребление или на материальное стимулирование. Однако может случиться так, что предприятию не удастся увеличивать темпы роста выручки, обеспечивая себе, необходимый уровень прибыли, в результате чего ОАО «МЗСК» может оказаться в позиции «Эпизодический дефицит».

Исходя из вышесказанного, следует отметить, что наиболее необходимой на предприятии стратегией является стратегия развития рынка. Эта стратегия заключается в поиске новых рынков сбыта для уже производимой продукции. Для реализации этой стратегии необходима активная маркетинговая политика, которая потребует больших денежных затрат.

Из расчетов видно, что предприятие не имеет возможности привлечения заемных средств в плановом периоде, так как значение ЭФРII далеко от 1, а это значит, что велик риск невыполнения предприятием своих финансовых обязательств перед кредиторами. Следовательно, предприятию нужно рассчитывать только на собственные средства. А так как валюта баланса предприятия с каждым годом растет и плановая прибыль от продаж на 2007 год должна составить 131092 тысяч рублей, что на 106122 тысяч рублей больше, чем в 2006 году, следовательно, для реализации стратегии ОАО «МЗСК» может использовать свои денежные средства, а это значит, что в дополнительных инвесторах предприятие не нуждается.

Содержание

Введение

1. Анализ финансового состояния предприятия

1.1 Анализ структуры имущества предприятия и его изменения

1.2 Анализ ликвидности баланса

1.3 Модель анализа финансовой устойчивости предприятия

1.4 Анализ финансовых коэффициентов

1.5 Модель формирования и распределения финансовых резервов и их

анализ

1.6 Формула Дюпона и ее использование для управления предприятием

2. Оценка эффективности финансовых решений по выбору источников

финансирования хозяйственной деятельности предприятия

2.1 Политика привлечения заемных средств. Оценка финансового

левериджа

2.2. Максимизация прибыли. Оценка производственного левериджа

3. Формирование финансовой стратегии предприятия

3.1 Расчет показателей используемых в матрице финансовой стратегии Франшона, Романе

3.2 Разработка варианта развития предприятия с использованием матрицы финансовой стратегии

Заключение

Список используемой литературы

Введение

Финансы имеют для предприятия исключительное значение, поскольку любому предприятию требуются средства для деятельности и развития. В свою очередь, деятельность любого предприятия сопровождается непрерывным движением денежных средств. Сначала они поступают на счета предприятия, формируя его финансовые ресурсы, а потом тратятся в определенных направлениях для достижения конкретных целей, определенных предприятием, и получения прибыли. Сегодня одной из ключевых фигур предпринимательства является финансовый менеджер, поскольку он ведает денежными средствами и обязан следить за тем, чтобы эффективно использовать свободные финансовые ресурсы. Именно он в условиях рыночной экономики с ее жесткой конкуренцией должен обеспечить выживание и успешное функционирование предприятия через грамотное распоряжение наличными финансовыми ресурсами и своевременное прогнозирование различных ситуаций, обеспечивая тем самым приумножение капитала и увеличение прибыли и снижая риск банкротства. Поэтому созданию рациональной структуры управления финансами следует уделять большое внимание.

Понятие финансовый менеджмент объединяет в себе анализ, планирование, прогнозирование, а также контроль за формированием и использованием финансовых ресурсов.

Объектом исследования данной курсовой работы служит «Марийский завод силикатного кирпича», именуемый далее как ОАО «МЗСК».

Завод располагается в республике Марий Эл в поселке Силикатный на улице Мира 1.

В 1993 году предприятие акционировалось. 30.06.1993г. – создано открытое акционерное общество «Силикат», которое просуществовало до 06.03.2004г. С 09.03.2004г. происходит реорганизация предприятия. Завод переименован в ОАО «Марийский завод силикатного кирпича». В июне 2004г.- возобновлен выпуск цветного кирпича. В сентябре 2004г.- начат выпуск рельефно-колотого цветного кирпича. В 2005 году началось внедрение линии по производству мелких стеновых блоков из ячеистого бетона автоклавной обработки. И 26 марта 2006 года открытому акционерному обществу «Марийский завод силикатного кирпича» исполнилось 50 лет.

Несмотря на то, что сбыт – это завершающий этап работы производителя, именно он определяет в сегодняшней ситуации всю стратегию товародвижения и производства, а этап планирования сбыта – предшествует производственной стадии. Работа предприятия в современных экономических условиях строится на новых принципах, что наиболее очевидно проявляется в сфере сбыта готовой продукции. В условиях жесткой конкуренции главной задачей отдела сбыта становится завоевание, и сохранение рынка сбыта готовой продукции и удержание превосходства над конкурентами. Таким образом, кирпич поставляется в такие города как Йошкар-Ола, Казань, Киров, Чебоксары, Москва и во многие регионы.

ОАО «МЗСК» специализируется на производстве кирпича. Завод работает с промышленными предприятиями, строительными организациями и частными лицами.

Завод на протяжении последних лет испытывал сложности в реализации своей основной продукции – белого силикатного кирпича. Для решения данной проблемы были разработаны и внедрены: линия по объемному окрашиванию кирпича и установка для изготовления декоративного колотого кирпича различных цветов.

С целью освоения новой продукции была произведена работа по проектированию и монтажу линии производства мелких стеновых блоков из ячеистого бетона автоклавной обработки. В результате инновационной деятельности предприятия в короткие сроки был получен новый вид продукции – газосиликатные блоки.

Анализируя схему структуры управления ОАО «МЗСК» (приложение 1), можно сделать вывод, что он имеет линейно - функциональную систему управления. Генеральный директор сохраняет за собой право определения решения задач, назначая ответственных за отдельные этапы их решения, т.е. принимает решения и несет ответственность единолично, а руководители подразделений сводят свою деятельность к поиску наилучших вариантов решения задач.

Среднесписочная численность персонала 500 человек (рабочие – 473 человека, 27 человек – административно-управленческий персонал), что позволяет отнести завод к разряду средних предприятий.

В организационной структуре предприятия выделяют планово-экономический отдел, который занимается разработкой финансовых стратегий предприятия, ведет контроль поступлений платежей клиентов, формирует электронную бузу данных финансовых поступлений покупателей (1С Бухгалтерия), осуществляет разработку планово-годовой сметы расходов на будущий год, а также составляет штатное расписание.

В ближайшее время предприятие планирует повышать качество газосиликатных блоков.

Предметом исследования является финансовые отношения, выстраиваемые как внутри предприятия, так и с его окружением.

Таким образом, целью курсовой работы по финансовому менеджменту можно считать изучение теоретических основ принятия финансовых решений по выбору источников финансирования хозяйственной деятельности предприятия, ознакомление с практикой принятия подобных решений на ОАО «МЗСК». В соответствии с поставленной целью в курсовой работе должны быть решены следующие задачи:

1) Проведение анализа финансового состояния предприятия и финансовая оценка по одному из главных критериев финансовой состоятельности.

2) Оценка эффективности принятых в ретроспективном периоде решений по выбору источников финансирования предприятия.

3) Определение основных направлений развития предприятия с учетом возможных источников финансирования хозяйственной деятельности.

Анализ финансового состояния предприятия

Дата: 2019-05-29, просмотров: 403.