Организации основную часть прибыли получают от продажи продукции и услуг. В процессе анализа изучается динамика этого показателя, выполнение плана, причины изменений.

Анализ проводится на примере прокладок «Натали - ежедневные софт» по данным отчета по продажам ТМЦ за 2008 – 2009 гг. (Приложение 3,4).

Таблица 7

| Показатель | 2008 | 2009 | Изменение |

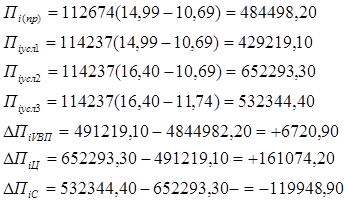

| Объем реализации, шт | 112674 | 114237 | +1563 |

| Цена, руб. | 14,99 | 16,40 | +1,41 |

| Себестоимость, шт | 10,69 | 11,74 | +1,05 |

| Прибыль от продаж, руб. | 484557,34 | 532429,70 | +47872,36 |

Расчет производится способом цепной подстановки.

6720,90 + 161074,20 – 119948,90 = + 47872,36

Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением цен. Росту суммы прибыли на 6720,90 руб. способствовали также изменения в структуре продаж. В связи с повышением себестоимости товара сумма прибыли уменьшилась на 119948,90 руб.

Анализ рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Анализ рентабельности ООО «Сандугач» представлен в таблице 8.

Таблица 8 - Анализ рентабельности ООО «Сандугач» за 2008 – 2009 гг.

| Показатель | 2008 г. | 2009 г. | Изменение | ||||

| Выручка от продаж (НЕТТО) | 3988440 | 3963387 | -25053 | ||||

| Полная себестоимость продукции, тыс. туб. | 3151838 | 3315911 | 164073 | ||||

| Прибыль от продаж, тыс. руб. | 471925 | 364483 | -107442 | ||||

| 1 | 2 | 3 | 4 | ||||

| Балансовая (Общая прибыль) | 298315 | 279643 | -18672 | ||||

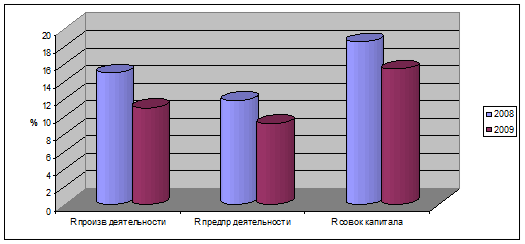

| Рентабельность производственной деятельности, % | 14,97 | 10,99 | -3,98 | ||||

| Рентабельность предпринимательской деятельности, % | 11,83 | 9,20 | -2,63 | ||||

| Рентабельность совокупного капитала, % | 18,50 | 15,40 | -3,1 | ||||

По данным таблицы 6 и рис. 4, полная себестоимость ООО «Сандугач» увеличилась на 164073 тыс. руб., выручка от продаж снизилась на 25053 тыс. руб. Снижение рентабельности производственной, предпринимательской деятельности и совокупного капитала свидетельствует о не эффективности производственной и предпринимательской деятельности и рентабельности совокупного капитала.

Динамика рентабельности на ООО «Сандугач» представлена на рис. 3.

Рис. 3 - Динамика рентабельности ООО «Сандугач» за 2008 - 2009 гг.

Для повышения уровня рентабельности необходимо:

- увеличить сумму прибыли от продажи товаров;

- увеличить объем реализации продукции;

- снизить себестоимость продаваемых товаров;

Заключение

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают предприятия после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

В ходе выполнения курсовой работы на примере ООО «Сандугач» поставленная цель была достигнута. Были решены все поставленные задачи:

- провести анализ состава и динамики прибыли;

- проанализировать финансовые результаты от продажи товаров:

- исследовать показатели рентабельности предприятия.

Во введении обосновывается актуальность темы, формулируется цель и задачи, определяется информационная база, а также раскрывается практическая значимость исследования.

В первой главе приведены теоретические основы проведения анализа состава и динамики прибыли, анализ финансовых результатов от реализации продукции и услуг, анализ рентабельности.

Во второй главе представлены общие сведения об организации, ее основные технико-экономические показатели.

Третья глава курсовой работы посвящена анализу финансовых результатов на предприятии.

В результате проведения анализа финансовых результатов было выявлено:

1. Валовая прибыль и прибыль от продаж в 2009 г. увеличилась на 23 % (на 189126 и 107442 тыс. руб.), уменьшилась прибыль до налогообложения на 7 % (на 18672 тыс. руб.), прочие доходы увеличилась на 1152632 тыс. руб. (137 %), что следует оценить положительно. Чистая прибыль уменьшилась на 1 % (на 2169 тыс. руб.).

2. Коммерческие расходы в 2009 г. по сравнению с 2008 г. снизились на 54799 тыс. руб. (76 %), управленческие расходы уменьшились на 26855 тыс.руб. (9 %), что следует оценить положительно. Увеличились проценты к уплате на 1112057 тыс.руб. (128 %), прочие расходы уменьшились на 48513 тыс. руб. (28 %).

3. Наибольший уровень торговых надбавок, а значит, и валового дохода, дают такие бренды как «Коттон клаб», «Хайджин Кинетикс», «Бенкизер», «Джонсон», «Косметика-маркет центр», «Красная линия». Эти бренды дают валового дохода - 190 %. Самая низкая торговая наценка по брендам «Аист», «Глаксо Смиткляйн» и «Нега», что объясняется социальной направленностью ассортимента товаров (синтетические моющие средства, хозяйственные мыла, зубные пасты, зубные щетки, туалетная бумага, салфетки).

4. Рост прибыли обусловлен в основном увеличением цен. Росту суммы прибыли на 6720,90 руб. способствовали также изменения в структуре продаж. В связи с повышением себестоимости товара сумма прибыли уменьшилась на 119948,90 руб.

5. Полная себестоимость ООО «Сандугач» увеличилась на 164073 тыс. руб., выручка от продаж снизилась на 25053 тыс. руб. Снижение рентабельности производственной, предпринимательской деятельности и совокупного капитала свидетельствует о не эффективности производственной и предпринимательской деятельности и рентабельности совокупного капитала.

Прибыль от продаж является основным источником чистой прибыли. Поэтому необходимо увеличить объем реализации продукции, повысить цены, снизить себестоимость продукции, повысить качество товарной продукции и др.

Также было выявлено снижение уровня рентабельности, характеризующего эффективность производственной, предпринимательской деятельности и доходности капитала. Для повышения уровня рентабельности необходимо:

- увеличить сумму прибыли от реализации продукции;

- увеличить объем реализации продукции;

- снизить себестоимость продукции;

- повысить качество продукции.

Дата: 2019-05-29, просмотров: 350.