Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности - одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные его задачи:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов.

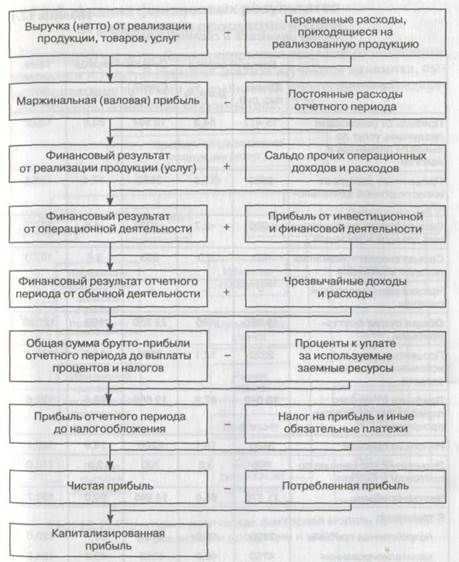

В процессе анализа используются следующие показатели прибыли:

- маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

- прибыль от продажи продукции, товаров, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

- общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) включает финансовый результат от продажи продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, доходы и расходы от продажи товаров, прочие доходы и расходы;

- чистая прибыль - это та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений;

- капитализированная прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов;

- потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Механизм формирования данных показателей представлен на рис. 1.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала - чистая прибыль, для оценки устойчивости роста предприятия - капитализированная (реинвестированная) прибыль и т.д.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли и для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат - чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет об изменениях капитала» (форма № 3), соответствующие таблицы бизнес-плана предприятия.

Рис. 1 - Структурно-логическая модель формирования показателей прибыли

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

Для проведения анализа прибыли по составу и в динамике составляют аналитическую табл. 1.

Таблица 1 - Анализ состава, динамики и выполнения плана по прибыли

| Показатель | Базисный период | Отчетный период | Абсолютное отклонение | Темп изменения, % | |||

| тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | ||

| Прибыль от продаж | |||||||

| Прочие доходы | |||||||

| Прочие расходы | |||||||

| Прибыль от обычных видов деятельности | |||||||

Дата: 2019-05-29, просмотров: 350.