1. Определим годовую производственную программу предприятия (организации, концерна, фирмы, завода) по формуле:

q= Км*М, где

q – годовая производственная программа (тыс.шт.);

Км – коэффициент эффективности производственной мощности;

М – производственная мощность предприятия (шт./год);

q = 0,85*13750000 = 1687500 шт.

1. Определим ожидаемую цену единицы продукции предприятия (организации, концерна, фирмы, завода) по формуле:

, где

, где

Z – ожидаемая цена единицы продукции (руб./шт.);

αmin – минимальная цена продукции (руб./шт.);

αmax – максимальная цена продукции (руб./шт.);

Zр – рыночная цена продукции (руб./шт.);

Z=

3. Определим годовую выручку от продажи продукции по формуле:

В= q* Z, где

В – годовая выручка от продажи продукции (руб./год);

q – годовая производственная программа (тыс.шт.);

Z – ожидаемая цена единицы продукции (руб./шт.);

В = 11687500*1,0413 = 12170193,75 руб./год.

4.Определим годовые переменные затраты предприятия по формуле:

Vпер = V* q, где

Vпер – годовые переменные затраты (руб./год);

V – переменные расходы

q – годовая производственная программа (тыс.шт.);

Vпер = 0,30*11687500 = 3506250 руб./год

5. Определим условно-постоянные затраты на единицу продукции по формуле:

с = С/q, где

с - условно-постоянные затраты на единицу продукции (руб./год);

С – постоянные расходы (руб./год);

q – годовая производственная программа (тыс.шт.);

с = 2300000/11687500 = 1,97 руб.

6. Определим себестоимость производства единицы продукции по формуле:

s = V+C, где

s - себестоимость производства единицы продукции (руб./шт.);

V – переменные расходы (руб./шт.);

C – постоянные расходы (руб./шт.);

s = 0,30+0,23=0,53 руб./шт.

7. Определим себестоимость годовой товарной продукции по формуле:

S=s*q, где

S – себестоимость годовой товарной продукции (руб./год);

s – себестоимость производства единицы продукции (руб./шт.);

q – годовая производственная программа (тыс.шт.);

S = 0,53*11687500 = 6194375 руб./шт.

8. Определим величину годовой балансовой прибыли предприятия по формуле:

Пб = q*(Z-S), где

Пб – величина годовой балансовой прибыли предприятия (руб./год.);

Z – ожидаемая цена единицы продукции (руб./шт.);

q – годовая производственная программа (тыс.шт.);

s – себестоимость производства единицы продукции (руб./шт.);

Пб = 11687500*(1,0413-0,53) = 5975818,75 руб./год;

9. Определим рентабельность изготовления товарной продукции по формуле:

Рu = (Z-S)/S, где

Рu – рентабельность изготовления товарной продукции (%);

Z – ожидаемая цена единицы продукции (руб./шт.);

s – себестоимость производства единицы продукции (руб./шт.);

Рu = (1,0413-0,53)/0,53=0,96=96%

10.Определим годовую производственную программу самоокупаемости деятельности предприятия по формуле:

qc = С/(Z-V), где

qc - годовая производственная программа самоокупаемости деятельности предприятия (шт./год.);

С – постоянные расходы (руб./год);

Z – ожидаемая цена единицы продукции (руб./шт.);

V – переменные расходы (руб./шт.);

qc=2300000/(1,0413-0,30)= 3102657,5 шт./год;

11.Определим характеристику и степень надежности будущего бизнеса. Отношение производственной мощности предприятия к производственной программы самоокупаемости:

М/ qc, где

М – производственная мощность предприятия (шт./год);

qc - годовая производственная программа самоокупаемости деятельности предприятия (шт./год.)

13750000/3102657,5 =4,43

Полученная цифра свидетельствует, что бизнес опосредованно учитывает неопределенность будущей рыночной ситуации, будет достаточно надежным, т.к. его уровень риска ниже среднего.

12.Определим величину годового совокупного налога предприятия (при отсутствии льгот на налогоснабжение) по формуле:

Н=Нпос*С+Нпер+β*Пб=λ*С+β*Пб, где

Н – годовой совокупный налог предприятия (руб./год.);

Нпос=λ постоянный налог (руб./год.);

С – постоянные расходы (руб./год);

Нпер= β – переменный налог (руб./год.);

Пб – величина годовой балансовой прибыли предприятия (руб./год.);

Н=0,215*2300000+0,28*5975818,75 =2167729,25 руб./год;

13.Определим годовую производственную программу самоокупаемости с учетом налогообложения (шт./год);

где

где

- годовая производственная программа самоокупаемости с учетом налогообложения (шт./год);

- годовая производственная программа самоокупаемости с учетом налогообложения (шт./год);

С – постоянные расходы (руб./год.);

α – изменение товарной массы, поставляемой конкурентами на рынок (доли ед.)4

β - переменный налог (руб./год.);

Z – ожидаемая цена единицы продукции (руб./шт.);

V – переменные расходы (руб./шт.);

=

=  7206379 шт./год;

7206379 шт./год;

Полученный результат свидетельствует о том, что с учетом налогообложения производства, программа совокупности значительно возросла (с 3538050,73 до 8000000 шт./год.), т.е.увеличилась в 7206379/3102657,5 = 2,25 раз

14.Определим долю выручки, остающуюся в распоряжении предприятия после выплаты налогов, по формуле:

On=1-  где

где

On – доля выручки, остающаяся в распоряжении предприятия после выплаты налогов (%);

q – годовая производственная программа (тыс.шт.);

β - переменный налог (руб./год.);

Z – ожидаемая цена единицы продукции (руб./шт.);

V – переменные расходы (руб./шт.);

С – постоянные расходы (руб./год.);

λ - постоянный налог (руб./год.);

Это значит, что в распоряжении предприятия после выплаты налогов остается почти 34% всей выручки или 0,34*12170193,75 = 4137865,8 руб.

Это значит, что в распоряжении предприятия после выплаты налогов остается почти 34% всей выручки или 0,34*12170193,75 = 4137865,8 руб.

15.Определим совокупный налог в процентах от балансовой прибыли по формуле:

н = Н/Пб, где

н - совокупный налог в процентах от балансовой прибыли (%);

Н – годовой совокупный налог предприятия (руб./год.);

Пб – величина годовой балансовой прибыли предприятия (руб./год.);

н=2167729,25/5975818,75 = 0,36 =36%

Это достаточно высокий результат, который позволяет сделать вывод о том, что почти 100% - 36% = 64% балансовой прибыли остается предприятию для социального и производственного развития.

16.Определим коэффициент эффективности и срок окупаемости капитальных вложений с учетом риска предпринимательства по следующим формулам

>Ен+Ер, где

>Ен+Ер, где

Е - коэффициент эффективности и срок окупаемости капитальных вложений с учетом риска предпринимательства;

- величина годовой балансовой прибыли предприятия (руб./год.);

- величина годовой балансовой прибыли предприятия (руб./год.);

н – совокупный налог в процентах от балансовой прибыли (%);

К – капитальные вложения (руб.);

- период освоения производственной мощности предприятия = 0,8 года

- период освоения производственной мощности предприятия = 0,8 года

> Ен+Ер=0,2+0,17 = 0,37

> Ен+Ер=0,2+0,17 = 0,37

Следовательно, с учетом риска, эффективность капитальных вложений полностью удовлетворяет требованиям теории к установленному предпринимателем ограничению нормы эффективности.

, где

, где

Т – срок окупаемости (год);

К – капиталовложения (руб.);

Пб - величина годовой балансовой прибыли предприятия (руб./год.);

н – совокупный налог в процентах от балансовой прибыли (%);

- период освоения производственной мощности предприятия = 0,8 года

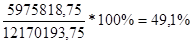

18. Определим рентабельность реализации продукции (работ, услуг):

Рпродаж(оборота) =  , где

, где

Пб - величина годовой балансовой прибыли предприятия (руб./год.);

В – годовая выручка от продажи продукции (руб./год);

Рпродаж(оборота) =

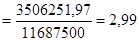

19. Определим общие издержки ЗАО «Аниматор»:

ТС = FC + VC, где

ТС – общие издержки;

FC – постоянные издержки;

VC – переменные издержки;

ТС = 1,97 + 3506250 = 3506251,97 руб./год

20. Определим средние издержки ЗАО «Аниматор»:

АТС – средние издержки;

ТС – общие издержки;

Q - объем выпускаемой продукции.

АТС

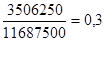

21. Определим средние переменные издержки ЗАО «Аниматор»:

AVC – средние переменные издержки;

VC – переменные издержки;

Q - объем выпускаемой продукции.

AVC =

22. Определим совокупный доход ЗАО «Аниматор»:

TR = P*Q

TR – совокупный доход;

P – цена;

Q - проданное количество благ.

23. Определим платежеспособность ЗАО «Аниматор»:

Кп – платежеспособность предприятия.

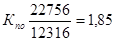

24. Определим коэффициент покрытия ЗАО «Аниматор»:

Кпо – коэффициент покрытия.

Представим всю информацию в таблице:

| № п/п | Наименование показателя | Значение показателя |

| 1 | 2 | 3 |

| 1 | Годовая производственная программа, шт. | 11687500 |

| 2 | Цена за единицу продукции, руб./шт. | 1,0413 |

| 3 | Годовая выручка предприятия, руб./год | 121701193,75 |

| 4 | Годовые переменные затраты, руб./год | 3506250 |

| 5 | Условно-постоянные затраты, руб./год | 1,97 |

| 6 | Себестоимость единицы продукции, руб./шт. | 0,53 |

| 7 | Себестоимость товарной продукции, руб./год | 6194375 |

| 8 | Годовая балансовая прибыль, руб./год | 5975818,75 |

| 9 | Рентабельность производства, % | 96 |

| 10 | Производственная программа самоокупаемости, шт./год | 31002657,5 |

| 11 | Характеристика и степень надежности будущего бизнеса | 4,43 |

| 12 | Годовой совокупный налог, руб./год | 2167729,25 |

| 13 | Производственная программа самоокупаемости с учетом налогообложения, шт./год | 7206379 |

| 14 | Доля выручки, остающаяся в распоряжении предприятия, % | 34 |

| 15 | Совокупный налог по отношению к прибыли, % | 36 |

| 16 | Коэффициент эффективности капитальных затрат с учетом риска (при Ен +Ер = 0,37) | 0,5 |

| 17 | Срок окупаемости капитальных вложений, годы | 1,99 |

| 18 | Рентабельность реализации продукции (работ, услуг), % | 49,1 |

| 19 | Общие издержки | 3506251,97 |

| 20 | Средние издержки | 2,99 |

| 21 | Общие издержки | 0,3 |

| 22 | Совокупный доход | 12170193,75 |

| 23 | Платежеспособность предприятия, % | 51,5 |

| 24 | Коэффициент покрытия | 1,85 |

Дата: 2019-05-29, просмотров: 356.