Формирование себестоимости

Издержки производства представляют собой совокупность материальных и трудовых затрат на производство продукции. Они выступают как экономическая категория, которая отражает, во-первых, отношения. Которые возникают между субъектами внутри предприятия по поводу использования живого и овеществленного труда, во вторых, это отношения, которые возникают вне предприятия между предприятиями-поставщиками материалов, топлива, комплектующих изделий предприятиями, которые используют эти продукты, сырье для производства своей продукции. Издержки всегда принимают количественное выражение, и они рассматриваются через натуральные и стоимостные показатели.

Издержки предприятия должны быть всегда объектом постоянного управления, а это означает, что в этом процессе надо использовать требования экономических законов.

В экономической науке издержки предприятия рассматриваются как издержки упущенных возможностей (альтернативные издержки) и как явные (бухгалтерские) издержки.

Неявные издержки – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другими пользователями. Сюда нужно включить процент на собственный капитал, арендную плату за помещение, плату за менеджерскую работу самого предприятия.

Бухгалтерские издержки + Неявные издержки – это экономические издержки.

С точки зрения зависимости от величины издержек от объема продукции их подразделяют на постоянные и переменные издержки.

Постоянные издержки – это затраты на эксплуатацию зданий, оборудования, арендная плата, административно-управленческие расходы, некоторые виды налогов.

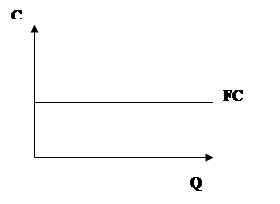

Постоянные издержки можно изобразить графически. Если на оси абсцисс отложить количество выпускаемой продукции (Q), а на оси ординат – издержки (С), то прямая постоянных издержек (FC – Fixed Cost) будет параллельна оси абсцисс.

Рисунок 1. Постоянные издержки

Рисунок 1. Постоянные издержки

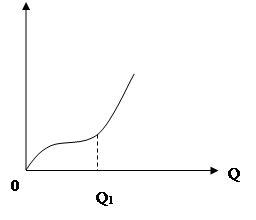

Переменные издержки – это издержки, величина которых, изменяется с изменением объема производства. Это затраты на сырье, электроэнергию, материалы, на оплату труда. Они обозначаются VC (Variable Cost). Графически их можно представить следующим образом.

|

Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. Причем в начальный период деятельности предприятия переменные издержки растут более быстрыми темпами, чем количество производимой продукции. В точке Q1 достигается оптимальный выпуск продукции, происходит экономия переменных издержек. Дальнейшее расширение производства требует более высокого роста издержек по сравнению с объемом производства. Этим объясняется необычный вид кривой переменных издержек.

Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. Причем в начальный период деятельности предприятия переменные издержки растут более быстрыми темпами, чем количество производимой продукции. В точке Q1 достигается оптимальный выпуск продукции, происходит экономия переменных издержек. Дальнейшее расширение производства требует более высокого роста издержек по сравнению с объемом производства. Этим объясняется необычный вид кривой переменных издержек.

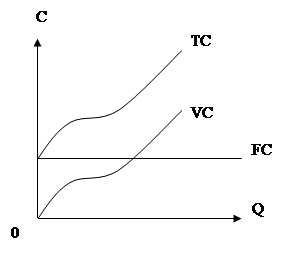

Общие издержки на производство единицы товара равны сумме общих постоянных и общих переменных издержек производства предприятия в краткосрочном периоде. Общие издержки обозначаются ТС (Total Cost)

TC = FC+VC

На графике общие издержки будут представлены как сумма кривых постоянных и переменных издержек

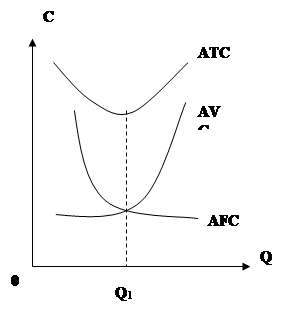

Производителя часто интересует величина не столько общих издержек, сколько средних издержек. Средние издержки (ATC – Average Total Cost) есть частное от деления общих издержек на объем продукции:

Производителя часто интересует величина не столько общих издержек, сколько средних издержек. Средние издержки (ATC – Average Total Cost) есть частное от деления общих издержек на объем продукции:

Аналогичным образом определяются и средние переменные издержки (AVC – Average Cost):

Средние переменные издержки достигают своего минимума в точке оптимального объема производства (технологически оптимального объема размера предприятия)

Графически средние издержки можно представить следующим образом:

Рисунок 4. Средние издержки

Рисунок 4. Средние издержки

Понятие средних издержек имеет важное значение для теории предприятия. Так сравнение средних издержек со совокупным доходом предприятия позволяет определить величину прибыли.

Совокупный доход ( TR – Total Revenue ) – доход, получаемый предприятием от продажи определенного количества блага. Определяется он следующим образом:

TR=P*Q,

где P (price) – цена, Q (quantity) – проданное количество благ.

Средний доход – доход, приходящийся на единицу проданного товара.

Прибыль определяется как разность между общей выручкой и общими издержками.

Выделяют так же придельные издержки – это дополнительные издержки, необходимые для производства дополнительной единицы продукции.

В хозяйственной практике нашей страны для определения издержек производства используется категория себестоимости. Себестоимость отражает в денежной форме текущие затраты на производство и реализацию продукции, включает стоимость потребленных средств производства, средства на оплату труда, косвенные расходы предприятия и издержки на реализацию. В состав себестоимости не включаются разовые расходы, затраты не связанные с производством продукции, а также убытки от стихийных бедствий, штрафы и неустойки.

В соответствии с экономической природой расходов на предприятии различают производственную себестоимость, включающую расходы на производство продукции, и полную себестоимость, в состав которой входит производственная себестоимость, о также расходы, связанные с реализацией продукции и некоторые другие внутрипроизводственные расходы.

Дата: 2019-05-29, просмотров: 373.