Таблица 3. Анализ ритмичности производства

| Декада | Выпуск продукции | Удельный вес, % | Выполнение плана, коэффициент | Объем продукции, зачисленной в выполнение плана по ритмичности, тонн | ||

| План | Отчет | План | Отчет | |||

| Первая | 1570 | 1430 | 33,84 | 31,44 | 0,9108 | 1430 |

| Вторая | 1570 | 1620 | 33,84 | 35,60 | 1,0318 | 1570 |

| Третья | 1500 | 1500 | 32,32 | 32,96 | 1,0000 | 1500 |

| Итого за март | 4640 | 4550 | 100 | 100 | 2,9426 | 4500 |

Коэффициент ритмичности:

Кр= 4500 / 4640 = 0,9698

Коэффициент аритмичности:

Кар= (1 – 0,9108) + (1,0318 – 1) + (1 – 1) =0,121

Методы подсчета упущенных возможностей предприятия по выпуску продукции в связи с неритмичной работой:

1) разность между плановым и зачтенным выпуском продукции:

4640 – 4500 = 140 (тонн);

2) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднедекадного объема производства:

1620 × 3 – 4550 = 310 (тонн);

3) разность между наибольшим и наименьшим среднесуточным выпуском продукции, умноженным на фактическое количество декад в анализируемом периоде:

(1620 – 1430) × 3 = 570 (тонн).

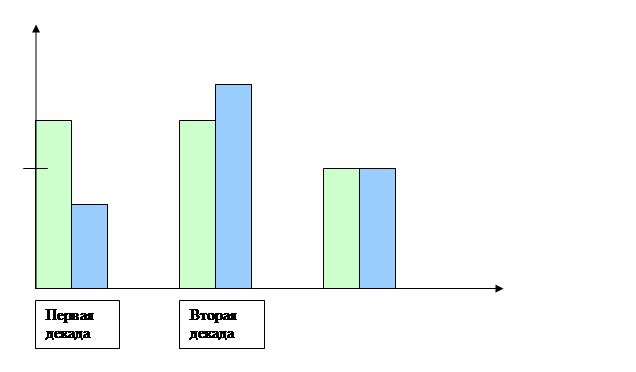

График ритмичности производства изображен на рис. 4.

|

|

|

|

|

Рис. 4. График ритмичности производства

Вывод.

Согласно данным таблицы 3, в первой декаде процент выполнения плана составляет 91,08%, во второй декаде 103,18%, а в третьей 100%.

Таким образом, предприятию необходимо выявить и устранить причины нарушения плана производства и реализации продукции в первой декаде, где план недовыполнен на 140 тонн (1570-1430) и коэффициент ритмичности составил 0,9698.

Вывод по разделу 1.

В целом на предприятии план по товарной продукции и услугам перевыполнен, но произошли структурные сдвиги по ассортименту продукции (таблица 1).

Уменьшился удельный вес продукции, имеющий сертификат качества (таблица 2).

Из-за неравномерного выполнения плана по выпуску продукции и производству работ и услуг, коэффициент ритмичности составил 0,9698, т.е. произошла аритмичность работы (таблица 3).

Влияние различных факторов на прирост товарной продукции

Влияние использования основных фондов (ОФ) на прирост товарной продукции

Таблица 4. Влияние использования основных фондов на прирост товарной продукции

| № пп | Показатель | Ед. изм. | План | Отчет | Отношение | |

| абсолютное | % | |||||

| 1. | Выпуск продукции (ВП) | тн | 56500 | 60600 | +4100 | +7,26 |

| 2. | Среднегодовая стоимость основных производственных фондов (ОПФ) | тыс. руб. | 83450 | 82950 | -500 | -0,60 |

| 3. | Фондоотдача (ФО) | тн/т.руб. | 0,677052 | 0,730560 | +0,053508 | +7,90 |

1) Экономия основных фондов:

Эоф = ОПФп × Квып – ОПФф , где (1)

ОПФп , ф – соответственно плановая и фактическая среднегодовая стоимость основных производственных фондов;

Квып – коэффициент прироста объема производства;

Квып = 60600 / 56500 = 1,072566,

Эоф = 83450 × 1,072566 = 89505,6327;

экономия ОПФ составит: 89505,6327 – 82950 = 6555,6327 (тыс. руб.)

Положительный результат свидетельствует об экономии основных фондов за 2005 год в размере 6555,6327 тыс. рублей.

2) Фондоотдачу рассчитаем по формуле:

ФО = ВП / ОПФ (2)

Плановая фондоотдача ФОп = 56500 / 83450 = 0,677052,

Фактическая фондоотдача ФОф = 60600 / 82950 = 0,730560

Вывод.

Как видно из таблицы 4, выпуск продукции увеличился на 7,26%, однако, среднегодовая стоимость основных производственных фондов снизилась на 0,60%, что свидетельствует об эффективном использовании основных фондов, это также подтверждает рост уровня фондоотдачи.

Факторная модель принимает вид:

ВП = ОПФ × ФО.

Расчет влияния использования основных фондов предприятия на прирост товарной продукции выполним методом абсолютных разниц.

Снижение стоимости основных производственных фондов приводит к снижению выпуска продукции:

Δ ВПОПФ = (ОПФф – ОПФп) × ФОп (3)

Δ ВПОПФ = (82950 – 83450) × 0,677052 = - 338,526

Увеличение фондоотдачи повысило выпуск продукции:

Δ ВПФО = ОПФф × (ФОф – ФОп) (4)

Δ ВПФО = 82950 × (0,730560 – 0,677052) = 4438,4886

Балансовая увязка:

ВПф – ВПп = Δ ВПОПФ + Δ ВПФО

60600 – 56500 = - 338,526 + 4438,4886

4100 = 4099,96

Погрешность в размере 0,04 тонны произошла в результате округления показателей фондоотдачи.

Итак, снижение среднегодовой стоимости основных производственных фондов уменьшило выпуск продукции на 4100 тонн, но, вместе с тем, увеличение фондоотдачи ведет за собой рост выпуска продукции на 4438 тонны.

Таким образом, на прирост выпуска продукции оказывает влияние качественный фактор – увеличение фондоотдачи.

Дата: 2019-05-29, просмотров: 399.