Анализ производственной деятельности предприятия и выпускаемой продукции

1.1 Анализ выполнения плана по номенклатуре (ассортименту) и структуре

Для анализа возьмем такие виды работ, как:

А – монтаж металлоконструкций;

Б – реализация раствора;

В – изготовление изделий из дерева и металла.

Таблица 1. Анализ выполнения плана по номенклатуре (ассортименту) и структуре

| Изделия | План | Отчет | Выполнение плана % | Товарная продукция, зачтенная в выполнение плана по ассортименту, тонны | Отклонение по структуре, % | ||

| тонны | % | тонны | % | ||||

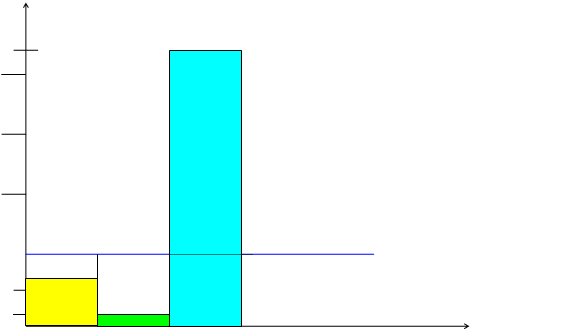

| А | 24700 | 43,71 | 23500 | 38,78 | 95,14 | 23500 | -4,95 |

| Б | 14400 | 25,49 | 13200 | 21,78 | 91,67 | 13200 | -3,71 |

| В | 17400 | 30,80 | 23900 | 39,44 | 137,36 | 17400 | +8,64 |

| Итого | 56500 | 100 | 60600 | 100 | 107,26 | 54100 | - |

Оценку выполнения плана по ассортименту произвели тремя способами:

1) по способу наименьшего процента – 91,67 %;

2) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции – 1/3×100% = 33,33%;

3) с помощью среднего процента (отношение общего фактического выпуска продукции в пределах плана к общему плановому выпуску продукции) – 54100/56500×100% = 95,75%.

Для большей наглядности выполнения плана по ассортименту можно изобразить графически (рис. 1).

А Б В Изделия

А Б В Изделия

Рис. 1. Выполнение плана по ассортименту продукции

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры (рис. 2).

Вывод.

Из таблицы 1 видно, что в целом по предприятию план по товарной продукции перевыполнен на 7,26% (107.26%-100%).

Однако, по номенклатуре, план недовыполнен на 4,25% (54100×100% / 56500 – 100%), так как по монтажу металлоконструкций план был недовыполнен на 1200 тонн (23500 – 24700), по реализации бетонной смеси план также недовыполнен на 1200 тонн (13200 – 14400).

Невыполнение плана по номенклатуре приводит к структурным сдвигам в составе продукции. По сравнению с планом, доли по монтажу металлоконструкций и реализации раствора в общем объеме товарной продукции снизились на 4,93% и 3,71% соответственно. Но в то же время увеличивается изготовление ( и реализация) изделий из дерева и металла на 8,64%.

Сдвиги в структуре оказывают влияние на размере выполнения плана по выпуску продукции (работ, услуг), себестоимости, прибыли. Поэтому необходимо тщательно изучить изменения в составе предлагаемых предприятием работ, услуг, продукции и выявить их причины.

Анализ качества продукции

Любое изделие должно иметь сертификат качества продукции или гарантийный талон, на выполненные работы устанавливаются (договором подряда) сроки службы объекта договора.

На примере сертификации качества продукции рассмотрим влияние данного фактора на объем реализации.

Таблица 2. Анализ качества продукции

| Выработка продукции | Единица измерения | План | Отчет | Отношение | |

| Абсолютное | % | ||||

| Всего продукции | тн | 56500 | 60600 | 4100 | 7,26 |

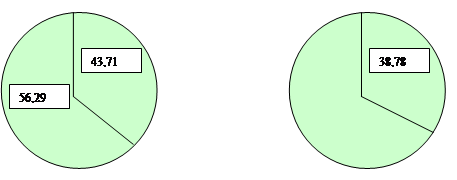

| Продукция с сертификатом качества | тн | 24700 | 23500 | -1200 | 4,86 |

| Удельный вес | % | 43,71 | 38,78 | -4,93 | - |

Изменение удельного веса продукции, имеющей сертификат качества, изображено в виде круговой диаграммы (рис. 3).

|

ПЛАН ОТЧЕТ

Р - продукция с сертификатом качества

Р - продукция с сертификатом качества

- продукция, не имеющая сертификат качества

Рис. 3. Анализ качества продукции

Вывод.

Результаты анализа по таблице 2 показывают, что удельный вес реализуемой продукции, имеющей сертификат качества, уменьшился по сравнению с планом реализации на 4,93%. Кроме того, 61,22% (100 %– 38,78%)продукции вообще не имеет сертификата качества. Это означает, что на предприятии ЗАО «СНХРС» необходимо провести значительную работу по сертификации изготавливаемой продукции.

Вывод.

Согласно данным таблицы 3, в первой декаде процент выполнения плана составляет 91,08%, во второй декаде 103,18%, а в третьей 100%.

Таким образом, предприятию необходимо выявить и устранить причины нарушения плана производства и реализации продукции в первой декаде, где план недовыполнен на 140 тонн (1570-1430) и коэффициент ритмичности составил 0,9698.

Вывод по разделу 1.

В целом на предприятии план по товарной продукции и услугам перевыполнен, но произошли структурные сдвиги по ассортименту продукции (таблица 1).

Уменьшился удельный вес продукции, имеющий сертификат качества (таблица 2).

Из-за неравномерного выполнения плана по выпуску продукции и производству работ и услуг, коэффициент ритмичности составил 0,9698, т.е. произошла аритмичность работы (таблица 3).

Вывод.

Как видно из таблицы 4, выпуск продукции увеличился на 7,26%, однако, среднегодовая стоимость основных производственных фондов снизилась на 0,60%, что свидетельствует об эффективном использовании основных фондов, это также подтверждает рост уровня фондоотдачи.

Факторная модель принимает вид:

ВП = ОПФ × ФО.

Расчет влияния использования основных фондов предприятия на прирост товарной продукции выполним методом абсолютных разниц.

Снижение стоимости основных производственных фондов приводит к снижению выпуска продукции:

Δ ВПОПФ = (ОПФф – ОПФп) × ФОп (3)

Δ ВПОПФ = (82950 – 83450) × 0,677052 = - 338,526

Увеличение фондоотдачи повысило выпуск продукции:

Δ ВПФО = ОПФф × (ФОф – ФОп) (4)

Δ ВПФО = 82950 × (0,730560 – 0,677052) = 4438,4886

Балансовая увязка:

ВПф – ВПп = Δ ВПОПФ + Δ ВПФО

60600 – 56500 = - 338,526 + 4438,4886

4100 = 4099,96

Погрешность в размере 0,04 тонны произошла в результате округления показателей фондоотдачи.

Итак, снижение среднегодовой стоимости основных производственных фондов уменьшило выпуск продукции на 4100 тонн, но, вместе с тем, увеличение фондоотдачи ведет за собой рост выпуска продукции на 4438 тонны.

Таким образом, на прирост выпуска продукции оказывает влияние качественный фактор – увеличение фондоотдачи.

Вывод.

Уменьшение численности на 15 человек снизило выработку продукции на 1129 тонн 999 кг. Однако, на увеличение выработки продукции в количестве 5229 тонн и 999 кг повлияло увеличение среднегодовой выработки (на 7тонн и 116 кг).

Вывод по разделу 2.

Объем производства продукции по сравнению с планом увеличился на 4100 тонн.

Положительное влияние на это изменение оказал рост фондоотдачи, сверхплановая переработка сырья и его экономия, а также, среднегодовая выработка работающих.

Отрицательная сторона – снижение среднегодовой стоимости основных фондов и сокращение среднесписочной численности рабочих.

Вывод.

По всем статьям наблюдается значительный рост затрат (перерасход). В связи с этим увеличилась себестоимость 1 тонны продукции на 11,435 тыс. рублей, что составило 5,56%. Это привело к росту себестоимости всего выпуска продукции на 103,6%. Необходимо искать пути снижения себестоимости продукции за счет экономии общехозяйственных расходов или закупать более дешевое сырье, увеличивать производительность труда.

Вывод.

Рост объема производства на 4100 тонн и увеличение цены на сырье и материалы в размере 8 тыс. рублей за тонну повлекли за собой увеличение материальных затрат на 298280,248 и 501919,7424 тыс. рублей соответственно.

Экономия сырья на 1 тонну продукции позволило снизить затраты на 205 149,72 тыс. рублей.

Вывод по разделу 3.

Себестоимость всего выпуска продукции по сравнению с планом увеличилась на 2 035 378,8 тыс. рублей. На увеличение этого показателя повлияли:

- повышение стоимости сырья и материалов,

- повышение удельной трудоемкости,

- повышение уровня оплаты труда,

- рост выпуска продукции,

- перерасход электроэнергии на 1 тонну продукции.

Снижение себестоимости продукции обеспечила экономия сырья на 1 тонну продукции в размере 50,527 кг.

Анализ прибыли

Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11.

Таблица 11. Анализ прибыли

| № пп | Показатель | Ед. изм. | Обозначение формулы | План | Отчет | Отклонения | |

| абсолютное | % | ||||||

| 1. | Выпуск продукции | тн | ВП | 56500 | 60600 | +4100 | 7,2 |

| 2. | Полная себестоимость всего выпуска | тыс руб | С | 11608886,53 | 13144265,34 | +1535378,8 | 13, 22 |

| 3. | Себестоимость 1 тонны продукции | тыс руб | С1=С/ВП | 205,467 | 216,902 | +11,435 | 5,56 |

| 4. | Цена 1 тонны продукции | тыс руб | Ц | 210,520 | 217,000 | +6,48 | 3,07 |

| 5. | Объем реализованной продукции | тыс руб | РП=ВП×Ц | 11894380 | 13150200 | +1255820 | 10,5 |

| 6. | Прибыль удельная | тыс руб | П1=Ц-С | 5,053 | 0,098 | -4,955 | 98, 2 |

| 7. | Прибыль от реализации продукции | тыс руб | П=ВП×П1 | 2854994,5 | 5938,8 | -279555,7 | -97, 9 |

По данным таблицы 11 можно судить об увеличении объема реализации продукции на 1 255 820 тыс. рублей или на 10,5%. Соответственно повысились затраты на производство продукции, так как темп роста объема реализации, равный 110,5%, отстает от темпа роста себестоимости продукции, который составляет 113,22%. Это сказывается на размере прибыли – она снижается на 279 555,7 тыс. рублей или на 97,9%.

Факторная модель имеет вид:

П = ВП × (Ц – С)

Расчет влияния факторов на прибыль произвели методом цепных подстановок:

1) увеличение объема производства увеличило прибыль:

Δ ПВП = Δ ВП × (ЦП – С1П) (25)

Δ ПВП = 4100 (210,520 – 205,467) = 20717,3

2) повышение удельной себестоимости уменьшило прибыль:

Δ ПС = ВПФ × (- Δ С1 ) (26)

Δ ПС = 60600 × (- 11,435) = -692 961

3) рост среднепродажной цены увеличил прибыль:

Δ ПЦ = ВПФ × Δ Ц (27)

Δ ПЦ = 60600 × 6,48 = 392 688

Балансовая увязка:

Δ П = Δ ПВП + Δ ПС + Δ ПЦ

-279 555,7 = 20 717,3 + (-692 961) + 392 688

-279 555,7 = -279 555,7

Вывод.

По сравнению с планом, в отчетном периоде прибыль предприятия снизилась на 279 555,7 тыс. рублей за счет роста удельной себестоимости на 692 961 тыс. рублей. Прирост выпуска продукции на 4100 тонн и рост цены 1 тонны продукции на 6 480 рублей повысили прибыль предприятия на 13 405,3 тыс. рублей (20 717,3 + 392 688).

Вывод.

Рентабельность продукции не достигла своей величины в результате уменьшения прибыли и увеличения себестоимости. На 99,85% (2,4116/2,415×100%) рентабельность снизилась вследствии изменения прибыли.

Вывод по разделу 4.

Анализируя финансовые результаты деятельности предприятия, выяснилось, что в отчетном году от реализации своей продукции предприятие получило прибыль меньше запланированной на 279 555,7 тыс. рублей. Это обусловлено тем, что при росте себестоимости 1 тонны продукции на 5,56%, цена возрастает лишь на 3,07%.

Найденное значение рентабельности свидетельствует о том, что с каждой тысячи рублей, затраченной на производство и реализацию продукции, предприятие фактически имеет прибыли 45 копеек.

Вывод.

Данные таблицы 15 свидетельствуют о снижении производственного потенциала предприятия на 1223 тыс. рублей или на 2.26% (100%-97,74%), который составил 53016 тыс. рублей или 33,04% общей суммы средств, находящихся в распоряжении предприятия. Сокращение производственного потенциала было вызвано, в основном, уменьшением стоимости производственных запасов на 2393 тыс. рублей. Так как общий капитал сократился на 1,12%, а производственный на 2,26% (100% -97,74%), то доля последнего сократилась.

Вывод.

1) Значение коэффициента текущей ликвидности свидетельствует о том, что на данном предприятии на 1 тыс. рублей текущих пассивов приходится 1393,9 рублей финансовых ресурсов, вложенных в оборотные активы на начало периода и 1477,0 рублей на конец, то есть кредиторские краткосрочные обязательства полностью обеспечиваются материальными оборотными средствами. Коэффициент ликвидности удовлетворяет платежеспособности. Повышение данного показателя на 5,56% (105,66%-100%) объясняется уменьшением текущих пассивов на 8,13%.

2) Коэффициент быстрой ликвидности показывает, что за счет текущих активов без учета материально-производственных затрат могут быть покрыты лишь на 13,63% (0,1363×100%) текущих обязательств в начале периода и 19,18% в конце периода (нормативное значение от 70% до 100%). Значение коэффициента быстрой ликвидности увеличилось в 1,41 раза из-за увеличения дебиторской задолженности на 33,14% и снижения краткосрочных пассивов на 8,33%. Это характеризует финансово-хозяйственную деятельность предприятия с положительной стороны.

3) Коэффициент абсолютной ликвидности свидетельствует о том, что на данном предприятии немедленно за счет денежных средств могут быть погашены лишь 0,88% краткосрочных обязательств на начало периода и 0,67% на конец периода. Снижение этого показателя на 23,87% (100%-76,13%) связано с уменьшением краткосрочных пассивов на 8,33% (100%-91,67%).

Сравнение показателей в динамике указывает на изменение структуры оборотных средств: снизилась наиболее мобильная их часть – денежные средства. Средства, вложенные в производственные запасы, так же снизились.

4) Показатель «функционирующий капитал» служит для оценки оборотных средств, остающихся свободными после погашения краткосрочных обязательств. На начало периода у предприятия текущих активов на 20230 тыс. рублей больше, чем текущих обязательств, на конец периода их больше на 22233 тыс. рублей. Этот показатель не имеет каких либо ограничений. Поэтому, оценивая его, руководствуются правилом: чем больше, тем лучше.

5) По показателю маневренности функционирующего капитала можно судить о том, что на начало периода 1,40 функционирующего капитала представляет собой абсолютно ликвидные активы, то есть денежные средства.

6) В условиях рыночной экономики ограничений на использование собственных средств у предприятия нет. В какую область и в какой пропорции направлять финансовые ресурсы решает руководство предприятия. Увеличение этого показателя на 9,90% говорит о том, что большая часть прироста собственного капитала была направлена на увеличение оборотных средств.

Вывод.

1) Коэффициент концентрации собственного капитала показывает, какова доля владельца предприятия в общей сумме средств, вложенных в предприятие. На 1 тыс. рублей всех средств финансирования деятельности предприятия приходится 681 рублей собственных средств на начало периода и 70 рублей на конец периода. Повышение этого показателя на 3,32% связано с тем, что при снижении всех источников финансирования, величина собственного капитала растет.

2) Коэффициент концентрации заемного капитала является дополнением коэффициенту концентрации собственного капитала, следовательно, на 1 тыс. рублей всех источников финансирования деятельности предприятия приходится 310 рублей заемных средств на начало периода и 296 рублей на конец периода. Снижение этого показателя на 7,09% связано с уменьшением заемного капитала на 8,13% при одновременном уменьшении всех источников лишь на 1,12%.

3) Коэффициент финансовой зависимости – обратный коэффициент концентрации собственного капитала. Уменьшение этого показателя на 3,22%, означает снижение доли заемных средств в финансировании предприятия. Интерпретация коэффициента следующая: в каждом 1,4 рубля, вложенном в активы, 4 копейки – заемные на начало года и в каждом 1,42 рубля – 42 копейки заемные на конец года.

4) По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. На начало периода в оборотные средства вложено 1,830% собственных средств, а на конец периода 19,69%.

5) Коэффициент структуры долгосрочных вложений показывает, что на анализируемом предприятии 0,98% внеоборотных активов профинансированы за счет долгосрочных заемных средств на начало периода и 1,01% на конец периода. Повышение этого коэффициента в 1,03 раза означает, что выросла величина внеоборотных активов, финансирующихся за счет долгосрочных заемных средств.

6) Коэффициент долгосрочного привлечения заемных средств свидетельствует о том, что доля долгосрочных заемов, привлеченных для финансирования деятельности предприятия наряду с собственными средствами составляет 0,80% на начало периода и 0,81% на конец периода.

7) Коэффициент структуры заемного капитала позволяет установить, что 1,74% заемного капитала составляют долгосрочные пассивы на начало периода и 1,95% на конец периода. Повышение данного показателя на 12,07% характеризуется повышением долгосрочных пассивов на 3,33% при одновременном снижении заемного капитала на 8,13%.

8) Коэффициент соотношения собственного и заемного капитала дает наиболее общую оценку финансовой устойчивости. На каждый рубль заемных средств, вложенных в актив предприятия, приходится 2,14 рубля собственных средств на начало периода и 2,38 рубля на конец периода. Повышение коэффициента в динамике свидетельствует об ослаблении зависимости предприятия от привлеченного капитала, то есть о некотором росте финансовой устойчивости.

Вывод.

По данным таблицы 18, деятельность предприятия в отчетном году можно оценить как убыточную. Резко снизилась прибыль предприятия, что свидетельствует об относительном увеличении издержек производства. Так же на отрицательные сдвиги в деятельности предприятия оказало повышение продолжительности операционного цикла.

Однако, значения остальных показателей в отчетном периоде по сравнению с базисным выросло: увеличился объем реализованной продукции, повысилась производительность труда, вырос уровень фондоотдачи, а так же здесь можно отметить увеличение собственного и общего капитала.

Вывод по разделу 5.

На анализируемом предприятии наблюдается уменьшение стоимости имущества на 1809 тыс. рублей за счет снижения доли мобильных активов. Из - за снижения стоимости производственных запасов сократился производственный потенциал предприятия и его удельный вес в общем объеме имущества.

В целом предприятие удовлетворяет условно платежеспособности. Текущих активов наблюдается больше, чем текущих обязательств, то есть улучшилось финансовое состояние предприятия.

Увеличилась доля собственных средств, то есть снизилась финансовая зависимость. Предприятие увеличило внеоборотные средства, финансирующиеся за счет долгосрочных заемных средств, доля которых в заемном капитале возросла.

Увеличение издержек производства значительно снизило прибыль предприятия. Следовательно, предприятие не эффективно использует все свои ресурсы.

Общий вывод.

На ЗАО «СНХРС» в отчетном году, по сравнению с планом, произошел прирост объема производства, однако снизился удельный вес продукции, имеющей сертификат качества. Как положительные стороны в деятельности предприятия можно отметить рост уровня фондоотдачи, увеличение фондовооруженности, сверхплановая переработка сырья, повышение производительности труда работников, экономия сырья на 1 тонну продукции. Отрицательные – снижение среднегодовой стоимости основных производственных фондов, сокращение численности работников.

В целом, с финансовой точки зрения, на анализируемом предприятии за отчетный период произошли отрицательные сдвиги в структуре имущества, то есть предприятие стало менее мобильным. Так же снизился производственный потенциал и его удельный вес в общем объеме имущества предприятия. Анализируемое предприятие является платежеспособным. Увеличение дебиторской задолженности и снижение краткосрочных пассивов характеризует финансово – хозяйственную деятельность предприятия с положительной стороны.

Анализ производственной деятельности предприятия и выпускаемой продукции

1.1 Анализ выполнения плана по номенклатуре (ассортименту) и структуре

Для анализа возьмем такие виды работ, как:

А – монтаж металлоконструкций;

Б – реализация раствора;

В – изготовление изделий из дерева и металла.

Таблица 1. Анализ выполнения плана по номенклатуре (ассортименту) и структуре

| Изделия | План | Отчет | Выполнение плана % | Товарная продукция, зачтенная в выполнение плана по ассортименту, тонны | Отклонение по структуре, % | ||

| тонны | % | тонны | % | ||||

| А | 24700 | 43,71 | 23500 | 38,78 | 95,14 | 23500 | -4,95 |

| Б | 14400 | 25,49 | 13200 | 21,78 | 91,67 | 13200 | -3,71 |

| В | 17400 | 30,80 | 23900 | 39,44 | 137,36 | 17400 | +8,64 |

| Итого | 56500 | 100 | 60600 | 100 | 107,26 | 54100 | - |

Оценку выполнения плана по ассортименту произвели тремя способами:

1) по способу наименьшего процента – 91,67 %;

2) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции – 1/3×100% = 33,33%;

3) с помощью среднего процента (отношение общего фактического выпуска продукции в пределах плана к общему плановому выпуску продукции) – 54100/56500×100% = 95,75%.

Для большей наглядности выполнения плана по ассортименту можно изобразить графически (рис. 1).

А Б В Изделия

Рис. 1. Выполнение плана по ассортименту продукции

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры (рис. 2).

Вывод.

Из таблицы 1 видно, что в целом по предприятию план по товарной продукции перевыполнен на 7,26% (107.26%-100%).

Однако, по номенклатуре, план недовыполнен на 4,25% (54100×100% / 56500 – 100%), так как по монтажу металлоконструкций план был недовыполнен на 1200 тонн (23500 – 24700), по реализации бетонной смеси план также недовыполнен на 1200 тонн (13200 – 14400).

Невыполнение плана по номенклатуре приводит к структурным сдвигам в составе продукции. По сравнению с планом, доли по монтажу металлоконструкций и реализации раствора в общем объеме товарной продукции снизились на 4,93% и 3,71% соответственно. Но в то же время увеличивается изготовление ( и реализация) изделий из дерева и металла на 8,64%.

Сдвиги в структуре оказывают влияние на размере выполнения плана по выпуску продукции (работ, услуг), себестоимости, прибыли. Поэтому необходимо тщательно изучить изменения в составе предлагаемых предприятием работ, услуг, продукции и выявить их причины.

Анализ качества продукции

Любое изделие должно иметь сертификат качества продукции или гарантийный талон, на выполненные работы устанавливаются (договором подряда) сроки службы объекта договора.

На примере сертификации качества продукции рассмотрим влияние данного фактора на объем реализации.

Таблица 2. Анализ качества продукции

| Выработка продукции | Единица измерения | План | Отчет | Отношение | |

| Абсолютное | % | ||||

| Всего продукции | тн | 56500 | 60600 | 4100 | 7,26 |

| Продукция с сертификатом качества | тн | 24700 | 23500 | -1200 | 4,86 |

| Удельный вес | % | 43,71 | 38,78 | -4,93 | - |

Изменение удельного веса продукции, имеющей сертификат качества, изображено в виде круговой диаграммы (рис. 3).

|

ПЛАН ОТЧЕТ

Р - продукция с сертификатом качества

- продукция, не имеющая сертификат качества

Рис. 3. Анализ качества продукции

Вывод.

Результаты анализа по таблице 2 показывают, что удельный вес реализуемой продукции, имеющей сертификат качества, уменьшился по сравнению с планом реализации на 4,93%. Кроме того, 61,22% (100 %– 38,78%)продукции вообще не имеет сертификата качества. Это означает, что на предприятии ЗАО «СНХРС» необходимо провести значительную работу по сертификации изготавливаемой продукции.

Дата: 2019-05-29, просмотров: 353.