Облік розрахунків за кредитами здійснюється відповідно до П(С)БО 10 "Дебіторська заборгованість", затвердженого наказом Міністерства фінансів України від 8 жовтня 1999 р. N 237.

Для обліку кредитів застосовується рахунок 37 "Розрахунки з різними дебіторами" - субрахунок 376 "Розрахунки за кредитами членам кредитних спілок".

На субрахунку 373/1 "Розрахунки за нарахованими доходами" ведеться облік розрахунків за нарахованими процентами за кредитами, які надані членам кредитної спілки.

За дебетом рахунку 37 "Розрахунки з різними дебіторами" відображається виникнення дебіторської заборгованості, за кредитом - її погашення чи списання.

Для обліку кредитів та процентів, за терміном користування, кредитна спілка, виходячи з потреб управління, контролю та аналізу, використовує субрахунки другого та третього порядку.

Кредитна спілка зобов'язана вести аналітичний облік за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення.

На субрахунку 378 "Розрахунки за безнадійними кредитами" кредитна спілка відображає розрахунки за кредитами, які були визнані безнадійними.

Формування та використання резерву забезпечення втрат від неповернених кредитів, відповідно до нормативів, встановлених Держфінпослуг, здійснюється на субрахунку 381 "Резерв забезпечення покриття втрат від неповернених кредитів". За рахунок цього резерву здійснюється списання тільки основної суми кредиту за простроченими, неповерненими та безнадійними кредитами [16, 128].

Зменшення сформованого резерву забезпечення покриття втрат від неповернення кредитів відображається у складі доходів проведенням Дт 381 - Кт 716 на суми необхідного зменшення.

Таблиця 2.3.2.1 Рахунки бухгалтерського обліку по кредитам

| 34 | Надання кредитів членам кредитної спілки | 376 | 301, 311 |

| 35 | Надання кредиту шляхом перерахування коштів на оплату рахунків за заявою позичальника (оплата товару, послуги) | 376 685 | 685 311 |

| 36 | Нарахування процентів за користування кредитом членом кредитної спілки | 373/1 | 719 |

| 37 | Сплата членом кредитної спілки нарахованих процентів за кредитом | 301, 311 | 373/1 |

| 38 | Повернення кредитів членами кредитної спілки | 301, 311 | 376 |

| 39 | Сплачені проценти за користування кредитом авансом | 301, 311 | 691 |

| Нарахування процентів за кредитом | 373 | 719 | |

| Погашення процентів за рахунок авансу | 691 | 373 | |

| 40 | Повернення членом кредитної спілки кредиту та процентів за ним шляхом перерахування коштів з місця роботи позичальника на поточний рахунок спілки у банку | 311 685 685 | 685 373 376 |

| 41 | Сплата процентів за користування кредитом за рахунок коштів блокованого рахунку | 688/1 | 373/1 |

| 42 | Повернення кредиту за рахунок коштів блокованого рахунку | 688/1 | 376 |

| 43 | Формування резерву забезпечення покриття втрат від неповернених кредитів за простроченими кредитами | 845 | 381 |

| 44 | Сплата штрафних санкцій за порушення строків платежу згідно з умовами кредитного договору | 301, 311 | 715 |

| 45 | Списання неповерненого кредиту за рахунок резерву забезпечення покриття втрат від неповернених кредитів за рішенням спостережної ради | 381 | 376 |

| 46 | Списання нарахованих, але не сплачених процентів за рахунок витрат від неповернених кредитів | 856 | 373 |

| 47 | Визнання кредиту безнадійним | 378 | 376 |

| 48 | Списання заборгованості за кредитами, які визнані безнадійними, за рахунок резерву забезпечення покриття втрат | 381 | 378 |

| 49 | Зменшення суми сформованого резерву забезпечення покриття втрат від неповернених кредитів | 381 | 716 |

| 50 | Погашення кредиту, що був списаний як неповернений | 301, 311 | 716 |

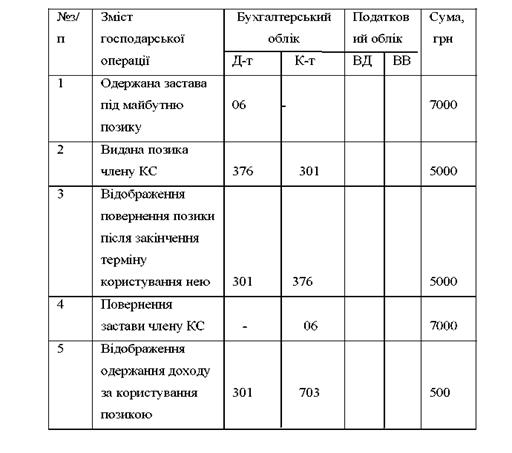

Розглянемо практичний приклад. Член кредитної спілки під заставу одержує позику в розмірі 5000 грн. експертна комісія оцінила заставу в 7000 грн. після закінчення строку користування позикою член кредитної спілки повертає її, сплативши при цьому 10%. Бухгалтерський облік господарських операцій прикладу 2 буде відображений на рахунках бухгалтерського обліку таким чином (таблиця 2.3.2.2)

Таблиця 2.3.2.2 Відображення операцій у рахунках бухгалтерського обліку

Фінансові інвестиції

Облік інвестиційної діяльності кредитної спілки здійснюється відповідно до П(С)БО 12 "Фінансові інвестиції", затвердженого наказом Міністерства фінансів України від 26 квітня 2000 р. N 91. (табл.2.3.3.1)

Таблиця 2.3.3.1 Зміст операцій П(С)БО 12

| 51 | Внесення обов'язкового пайового внеску до об'єднаної кредитної спілки | 141/11 | 311 |

| 52 | Внесення додаткового пайового внеску до об'єднаної кредитної спілки | 141/12 | 311 |

| 53 | Внесення обов'язкового пайового внеску до капіталу кооперативного банку | 142/11 | 311 |

| 54 | Внесення додаткового пайового внеску до капіталу кооперативного банку | 142/12 | 311 |

| 55 | Нарахування доходу на пайові внески, що внесені до капіталу об'єднаної кредитної спілки та до капіталу кооперативного банку | 141, 142 373 (5, 6) | 724 141, 142 |

| 56 | Отримання доходу, нарахованого на пайові внески, що направлені до капіталу об'єднаної кредитної спілки та до капіталу кооперативного банку | 311 | 373 (5, 6) |

| 57 | Надання кредиту іншій кредитній спілці, внесені кошти на депозитний рахунок банку або внески (вклади), внесені на депозитні рахунки об'єднаної кредитної спілки | 352 | 311 |

| 58 | Нарахування процентів за користування кредитом, наданим іншій кредитній спілці, та процентів за коштами, що розміщені на депозитному рахунку банку або плати (процентів) на внески (вклади), внесені на депозитні рахунки об'єднаної кредитної спілки | 373 (3, 4) | 733 |

| 59 | Отримання нарахованих процентів | 311 | 373 (3, 4) |

Облік доходів та витрат

Доходи кредитної спілки, які отримані в процесі її діяльності, відображаються на рахунках 7 класу Плану рахунків бухгалтерського обліку, затвердженого наказом Міністерства фінансів України від 30.11.99 р. N 291. Рахунки 7 класу "Доходи і результати діяльності" призначені для узагальнення інформації про доходи від операційної та фінансової діяльності кредитної спілки. Склад доходів та порядок їх визнання регулюються Положенням (стандартом) бухгалтерського обліку 15 "Доходи", затвердженим наказом Міністерства фінансів України від 29.11.99 р. N 290.

Нарахування процентів за користування кредитами та визнання їх доходом здійснюється відповідно до вимог П(С)БО на останній день кожного місяця, відповідно до умов укладеного кредитного договору.

Облік витрат, які виникли у кредитній спілці в процесі провадження своєї діяльності протягом звітного періоду, здійснюється відповідно до П(С)БО 16 "Витрати операційної діяльності", затвердженого наказом Міністерства фінансів України від 31.12.99 р. N 318 [16, 133].

Відповідно до Інструкції по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємствами і організаціями N 291 від 30.11.99 р. кредитні спілки, для обліку своїх операційних витрат, використовують рахунки класу 8 "Витрати за елементами" Плану рахунків бухгалтерського обліку, затвердженого наказом Міністерства фінансів України від 30.11.99 р. N 291. По дебету класу 8 відображається сума визнаних витрат, по кредиту - списання на субрахунок 79 "Результат фінансових операцій" (табл. 2.3.4.1).

Таблиця 2.3.4.1 Кореспонденція рахунків

| N з/п | Назва операцій | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 60 | Визначення фінансового результату на кінець звітного періоду | 79 71, 73, 74 | 81, 82, 83, 84, 85 79 |

| 61 | Визначення фінансового результату на кінець року | 79 442 | 441 79 |

| 62 | Формування резервного капіталу за рахунок частини доходу кредитної спілки протягом поточного року | 443 | 432 |

| 63 | Формування резервного капіталу за рахунок нерозподіленого доходу кредитної спілки минулого року | 441 | 432 |

| 64 | Використання коштів резервного капіталу, сформованого з доходу кредитної спілки для покриття збитків | 432 | 442 |

| 65 | Використання коштів резервного капіталу, сформованого за рахунок інших джерел, для покриття збитків | 433 | 442 |

| 66 | Використання коштів резервного капіталу, сформованого з вступних внесків для покриття збитків | 431 | 442 |

| 67 | Використання коштів додаткового капіталу для покриття збитків | 425 | 442 |

| 68 | Використання коштів пайового капіталу для покриття збитків | 411, 412 | 442 |

Кредитна спілка веде аналітичний облік розрахунків з кожним членом кредитної спілки. Для цього в паперовому та/або електронному вигляді ведеться особовий рахунок, який є об'єднаною єдиним реєстраційним номером сукупністю даних про члена кредитної спілки, відомості про рух внесків, вкладів, нарахованих процентів, розрахунки за отриманими кредитами.

Перед тим, як записати господарську операцію в бухгалтерському обліку, необхідно визначити їх кореспонденцію і скласти бухгалтерське проведення. Для того. щоб відобразити на рахунку бухгалтерське проведення необхідно скласти меморіальний ордер (2.3.4.2).

Меморіальний ордер №1 за _________р.

| Підстава (посилання на документ) | Дебет рахунка | Кредит рахунка | Сума, грн |

| Внесення вкладів членів КС під майбутні проценти | 301 | 41 | 15000 |

Додаток ______1________

(аркушах)

Головний бухгалтер _________________

(підпис)

Рис. 2.3.4.2 Зразок меморіального ордеру

Після реєстрації дані меморіальних ордерів записують у Головну книгу, яка є систематичним регістром синтетичного обліку. Рахунки у Головній книзі будують за шаховим принципом у вигляді двосторонніх багатографних таблиць, окремі графи яких призначені для запису операцій у розрізі кореспондуючих рахунків. Така будова Головної книги полегшує контроль кореспондуючих рахунків, дає змогу аналізувати обороти за даними рахунків синтетичного обліку. Тому Головну книгу часто називають контрольною відомістю, а саму форму бухгалтерського обліку - контрольно-шаховою.

У Головну книгу записують дату і номер меморіального ордера, а також суми оборотів по дебету і кредиту рахунка в розрізі кореспондуючих рахунків. Приклад запису господарських операцій на рахунку Головної книги наведено нижче (рис. 2.3.4.3).

| Дата | № меморіального ордера | Кредит рахунків | Дата | № меморіального ордера | Дебет рахунків |

| |||||||||||

| 301 | 952 | 373 | і т.д | Разом | 41 | 301 | 41 | 06 | і т.д. | Разом | |||||||

| Сальдо на 01.01 | - | - | - | - | 160 000 | 05.01 | 2 | 34 400 | 50 000 | 7 500 | 10 000 | ... | 150 000 | ||||

| 03.01 | 1 | 923 000 | 14 700 | 20 000 | ... | 184 000 | ... | ... | ... | ... | ... | ... | ... | ||||

| ... | ... | ... | ... | ... | ... |

|

| ||||||||||

| Оборот | 995 000 | 36 200 | 50 000 | ... | 1 723 000 | Оборот | 68 800 | 90 000 | 15 000 | 30 000 | ... | 949 000 | |||||

| Сальдо на 01.02 | - | - | - | - | 934 000 |

| |||||||||||

Рис. 2.3.4.3 Зразок головної книги

Кожне господарське явище і процес реєструється у спеціальному журналі. Процес реєстрації супроводжується присвоєнням кожній контировці певного номера (рис. 2.3.4.4.).

Дата

№ п/п

Зміст запису

Сума, грн.

Кореспондуючі рахунки

Рис. 2.3.4.4. Журнал реєстрації господарських операцій за _____р.

Господарські операції на рахунках відображають на підставі бухгалтерських проведень. Наприклад, перша операція:

дебет рахунка „301”– 15000 грн.

кредит рахунка „41” – 15000 грн.

Друга операція:

дебет рахунка „952” – 500 грн.

кредит рахунка „301” – 500 грн.

Відповідно до розглянутого порядку відкривають рахунки, на яких відображають наведені господарські операції. Балансова інтерпретація наведених бухгалтерських проведень дає змогу з’ясувати економіко-матеріальний характер господарських процесів.

В кінці місяця по кожному рахунку підраховуються обороти, визначаються кінцеві залишки (сальдо), після чого дані за місяць відповідних рахунків узагальнюються в оборотних відомостях.

В першу чергу складають оборотну відомість за синтетичними рахунками головної книги.

У цій відомості відображають рівності підсумків залишків на початок місяця за дебетом та кредитом, оборотів дебету та кредиту, залишків на кінець місяця за дебетом та кредитом.

Аналогічно складаються оборотні відомості за аналітичними рахунками (рис. 2.3.4.5).

| Синтетичні рахунки | Залишки на 1 травня | Оборот за травень | Залишки на 1 червня | |||

| Актив | Пасив | Дебет | Кредит | Актив | Пасив | |

| Основні засоби | 24000 | - | - | - | 240000 | - |

| Розрахунковий рахунок | 21400 | - | - | 14500 | 6900 | - |

| Статутний капітал | - | 300000 | - | - | - | 300000 |

| Позички банку | - | 18000 | 12000 | 4500 | - | 21000 |

| Кредитори | - | 4000 | 2500 | 15500 | - | 17000 |

| БАЛАНС | 322000 | 322000 | 49850 | 49850 | 338000 | 338000 |

Рис. 2.3.4.5 Оборотна відомість рахунків синтетичного обліку за травень __________р.

Залишки та обороти по аналітичних рахунках повинні відповідати даним відповідного синтетичного рахунку. Остаточне узагальнення даних поточного обліку синтетичних рахунків здійснюється в головній книзі – основному обов’язковому реєстрі.

Узагальнення даних рахунків у балансі відбувається наступним чином. Для цього активні рахунки, що мають дебетові залишки, записують в активі балансу, а пасивні рахунки, що мають кредитові залишки, - у пасиві.

Отже, з місяця в місяць облік господарських операцій починається і закінчується балансом. Баланс, складається на кінець звітного періоду, у наступному періоді розкладається на рахунки, за ними протягом червня обліковуються господарські операції, а в кінці місяця рахунки з їх залишками узагальнюються в „Баланс” форми №1 і форми №2 „Звіт про фінансові результати” [Додаток 7, 8].

ВИСНОВКИ

Кредитні спілки є одним з різновидів кооперативних організацій. Від того, як вони розвиватимуться, значною мірою залежить, чи вдасться відродити в Україні справді масовий кооперативний рух, тобто діяльність населення по самозабезпеченню необхідними товарами і послугами на засадах кооперування.

Відповідно до Закону України “Про кредитні спілки”: ”Кредитна спілка – це неприбуткова організація, заснована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки”. Іншими словами, кредитні спілки є специфічними організаціями фінансової взаємодопомоги громадян, які мають неприбуткову кооперативну основу.

Отже, головну мету діяльності кредитівки можна визначити як фінансовий та соціальний захист своїх членів шляхом залучення їх особистих заощаджень для взаємного кредитування, фінансової підтримки підприємницьких ініціатив та надання їм інших фінансових послуг.

Управління кредитною спілкою здійснюється на демократичних засадах, що означає, що незалежно від моменту вступу чи розміру внеску, кожен учасник кредитівки має право одного голосу. Таким чином забезпечується захист інтересів усіх без винятку учасників кредитівки. Кредитна спілка є відкритою організацією, в якій кожному гарантовано вільний вхід і вихід. Оскільки кредит у кредитній спілці можуть отримати лише її учасники, то можна відмітити ще одну специфічну рису кредитівки — всі її клієнти є її учасниками. Однак, незважаючи на те, що учасниками кредитівки є лише фізичні особи, підприємства також можуть отримати кредит через своїх представників, які є її членами.

Суть неприбуткової діяльності кредитної спілки полягає в тому, що кінцевою метою її діяльності є не отримання прибутку від наданих послуг, а самі послуги, що надаються членам кредитівки. Фінансовий характер діяльності кредитної спілки робить її схожими на інших учасників фінансового ринку — банки. Між цими структурами є багато як спільного, так і відмінного. Спільним є те, що і банки, і кредитні спілки на ринку діють як фінансові посередники, створені для задоволення потреб споживачів у фінансових ресурсах. Вони мають можливість акумулювати кошти від тих, хто має в даний момент їх надлишок і передавати тим, хто відчуває в них нагальну потребу. Принциповою відмінністю між цими структурами є мета діяльності кожної з них: отримання прибутку для банку і надання фінансових послуг для кредитної спілки.

У 2006 р. Кабінет Міністрів України ухвалив Концепцію розвитку системи кредитної кооперації. В урядовому документі подано модель одного із сегментів фінансового ринку, спрямовану на далеку перспективу. Такий крок, йдеться в концепції, здійснено «з метою захисту кредитних спілок від ризиків недостатньої ліквідності, низької платоспроможності або неналежного фінансового стану».

Актуальним є проблема створення системи кредитної кооперації. Об’єднавшись, кредитні спілки стануть значно сильнішими. Вони міцнішають у співробітництві одна з одною на різних рівнях. Згідно з Концепцією розвитку кредитної кооперації, в Україні буде побудована трирівнева банківська кооперативна система. У цій системі члени кредитних спілок – приватні особи та малі підприємства – співпрацюватимуть у межах своєї кредитної спілки, а кредитні спілки являтимуть собою перший рівень системи. На другому її рівні кредитні спілки співпрацюватимуть у межах обласних чи регіональних асоціацій та об’єднаних кредитних спілок (ОКС), до складу яких вони входять. Об’єднані кредитні спілки (згодом вони перетворяться на регіональні кооперативні банки) співпрацюватимуть у рамках об’єднаної ОКС (у перспективі – центрального кооперативного банку) і разом сформують національну асоціацію кооперативних організацій. Завдяки такому об’єднанню ресурсів можна буде значно розширити коло послуг, які надаються нині кредитними спілками. Крім того, це сприятиме зміцненню всієї системи та підвищенню її надійності й стабільності.

Кредитна спілка не займається жодною іншою господарською діяльністю крім надання кредитних і ощадних послуг своїм членам, і тому має певні особливості ведення бухгалтерського обліку своєї діяльності. Діяльність кредитної спілки як організації, яка не має на меті отримання прибутку, вона спрямована власне на надання конкретних послуг, що і визначає її вузьку спеціалізацію щодо можливих напрямів використання акумульованих за рахунок заощаджень членів фінансових ресурсів.

Ведення бухгалтерського обліку кредитною спілкою та об'єднаною кредитною спілкою робиться відповідно до вимог Законів України "Про фінансові послуги та державне регулювання ринків фінансових послуг", "Про кредитні спілки", "Про бухгалтерський облік та фінансову звітність в Україні", Плану рахунків бухгалтерського обліку та Інструкції по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій, затверджених наказом Міністерства фінансів України від 30.11.99 N 291 (зі змінами та доповненнями).

Кредитні спілки, як одна із форм небанківських фінансових інститутів, засвідчили свою життєздатність. На сьогодні пріоритетними напрямами кредитування є споживчі та соціальні кредити – понад 40% кредитного портфелю; кредити на підтримку малого і середнього бізнесу майже 20%; кредити на підтримку сільгоспвиробників – близько 40%. В середньому за рік кредитні спілки України надають майже 150 тис. кредитів на загальну суму понад 300 млн. грн.

Кредитні спілки поширені в усіх розвинених країнах. На відміну від інституційних інвесторів, їхній розвиток не залежить від ступеня сегментації фінансових ринків. З огляду на це створення нових кредитних спілок – справа перспективна.

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України "Про кредитні спілки" від 20.12.2001 р. №2908-ІІІ. // Відомості Верховної Ради (ВВР), 2002. – N 15. – С. 101.

2. Постанова №133 - постанова Правління НБУ "Про порядок узгодження територіальними управліннями Національного банку України статутів чи змін до статутів кредитних спілок з питань кредитування і розрахунків" від 09.04.2002 р. №133.

3. Постанова №311 - постанова Правління НБУ "Про затвердження переліків і тарифів банківських операцій (послуг), що надаються установами і територіальними управліннями Національного банку України з операцій (послуг), пов’язаних з діяльністю клієнтів і банків - кореспондентів Національного банку України" від 08.08.2000 р.№311.

4. Закон України "Про об’єднання громадян" від 16.06.1992 р. №2460-ХII. // Відомості Верховної Ради (ВВР), 1992. – N 34. – С. 504.

5. Положення №140 - Положення про порядок легалізації об’єднань громадян, затверджене постановою КМУ від 26.02.1993 р. №140.

6. Постанова №143 - постанова КМУ "Про порядок стягування і розміри збору за реєстрацію об’єднань громадян" від 26.02.1993 р. №143.

7. Закон про фінансові послуги - Закон України "Про фінансові послуги і державне регулювання ринків фінансових послуг" від 12.07.2001 р. №2664-ІІІ.

8. Інструкція №80 - Інструкція про порядок обліку платників податків, затверджена наказом ДПАУ від 19.02.1998 р. №80, у редакції наказу від 17.11.1998 р. №552.

9. Інструкція №17 - Інструкція про порядок видачі міністерствам і іншим центральним органам виконавчої влади, підприємствам, установам, організаціям, господарським об’єднанням і громадянам дозволів на право відкриття і функціонування штемпельно-граверних майстерень, виготовлення печаток і штампів, а також про порядок видачі дозволів на оформлення замовлень на виготовлення печаток і штампів, затверджена наказом МВС України від 11.01.1999 р. № 17.

10. Бедринець М.Д. Кредитні спілки в системі фінансового забезпечення діяльності малого бізнесу // Фінанси України. – 2001. - №7. – С. 149-155.

11. Березовик В. Кредитні відносини банків з агропромисловим комплексом України// Економіка України. – 2003. - №1. – С.18-23.

12. Березовський К. В. Кредитні спілки на фінансовому ринку України // Економічні науки. – 2007. – № 8. – С. 5 – 11.

13. Богомолов С. М. Процент за кредит // Москва. Финанси и статистика. – 1990. – С. 16.

14. Васюта І. Західноукраїнська кооперація: досвід господарської діяльності (1883 – 1939р.р.) // Економіка України – 1994. – № 3. – С. 27 – 31.

15. “Вісті” // Тижневик Центральної спілки споживчих товариств України. Діловий випуск. – 2007 – № 12 . – 3 - 10 травня.

16. Войцехівський С. В. Бухгалтерський облік в кредитних спілках.. – К.: Міжнародний інститут інноваційних наукових та освітніх технологій, 2004. – 320 с.

17. Все про документообіг в КС. // Видання Національної асоціації кредитних спілок України. – К., 1996. – С. 39.

18. Гончаренко В. Кредитні спілки в системі суб’єктів фінансового ринку // Банківська справа. – 2000. - № 4. – С. 24-28.

19. Гончаренко В. Кредитні спілки і кооперативні банки та особливості їх розвитку в Україні // Вісник НБУ. – 2000. – № 1. – С.47-50.

20. Гончаренко В. Фінанси кредитних спілок України: положення і процедури (Канадська Програма розвитку кредитних спілок в Україні). – К: 1996. – 165 с.

21. Гроші та кредит / Авт. кол. під. кер. М.І. Савлука. – К.: Лібра, 2002. – 325 с.

22. Лагутін В.Д. Кредитування: теорія і практика. – К., 2001. – 140 с.

23. Коцовська Р. Р. Кредитні спілки як джерело підтримки економічного розвитку держави // Вісник соціально-економічних досліджень / Одеський державний економічний університет. – 2001. – Вип. 8. – Част. 2. – С. 186–189.

24. Кредитні спілки в Україні. Навчальний посібник.. – К.: Київський нац. екон. Університет, 2005. – 270 с.

25. Мочерний С., Устенко О. Кредит і кредитні відносини в контексті економічної власності // Банківська справа. – 2000. - № 5. – С.3-6.

26. Пересада А.А., Майорова Т.В. Інвестиційне кредитування.: Навчальний посібник. – К.: КНЕУ, 2002. – 271с.

27. Ткаченко І. С. Кредитні спілки України – аспекти функціонування. – Тернопіль: Економічна думка, 2001. – 75 с.

Додаток 1

Дата: 2019-05-29, просмотров: 349.