Внески членів кредитної спілки класифікують за такими ознаками:

за власністю:

· внески, що є власністю членів кредитної спілки;

· внески, що є власністю кредитної спілки;

за обов'язковістю:

· обов'язкові внески;

· необов'язкові внески;

за характером формування ресурсної бази:

· внески, що формують капітал кредитної спілки;

· внески, що відносяться до зобов'язань кредитної спілки;

за зворотністю:

· зворотні внески;

· незворотні внески;

за можливістю розподілу доходу / нарахування плати (процентів) на внески членів:

· внески з обов'язковим нарахуванням;

· внески з необов'язковим нарахуванням;

· внески, по яких проценти не нараховуються.

До кредитної спілки можуть надходити такі види внесків її членів:

1) вступний внесок - обов'язковий незворотний внесок, що вноситься особою одноразово при її вступі до кредитної спілки у розмірі, визначеному загальними зборами членів кредитної спілки. На вступний внесок проценти не нараховуються. Вступний внесок повністю спрямовується на формування резервного капіталу і є власністю кредитної спілки;

2) обов'язковий пайовий внесок - обов'язковий зворотний внесок, що вноситься особою при її вступі до кредитної спілки у розмірі, визначеному загальними зборами членів кредитної спілки. За підсумками фінансового року на обов'язковий пайовий внесок може розподілятися нерозподілений доход у вигляді плати (процентів) у розмірі та порядку, які визначені загальними зборами кредитної спілки. Підставою для повернення обов'язкового пайового внеску є припинення членства у кредитній спілці. Обов'язкові пайові внески формують пайовий капітал кредитної спілки та є власністю кредитної спілки;

3) додатковий пайовий внесок - необов'язковий зворотний внесок члена кредитної спілки, режим залучення якого визначається положенням про фінансове управління. За підсумками фінансового року на додатковий пайовий внесок може розподілятися нерозподілений доход у вигляді плати (процентів) у розмірі та порядку, які визначені загальними зборами кредитної спілки. Крім цього, на додатковий пайовий внесок може протягом року нараховуватись плата (проценти) у розмірі та порядку, визначених загальними зборами кредитної спілки, але не частіше ніж один раз у квартал. Підставою для повернення додаткового пайового внеску є припинення членства у кредитній спілці. Додаткові внески пайового типу також можуть бути повернені за заявою члена кредитної спілки за умови дотримання кредитною спілкою нормативів капіталу. Додаткові пайові внески формують пайовий капітал кредитної спілки та є власністю кредитної спілки;

4) цільовий внесок в додатковий капітал - необов'язковий зворотний внесок члена кредитної спілки цільового призначення, який формує додатковий капітал та є власністю кредитної спілки. Нарахування плати (процентів) на ці внески не здійснюється. Підставою для повернення цільового внеску в додатковий капітал є припинення членства у кредитній спілці;

5) благодійний внесок в додатковий капітал - необов'язковий незворотний внесок фізичних та юридичних осіб, який спрямовується на формування додаткового капіталу кредитної спілки та є власністю кредитної спілки. Нарахування плати (процентів) на цей внесок не здійснюється;

6) внесок (вклад) на депозитний рахунок - кошти в готівковій або у безготівковій формі, внесені до кредитної спілки її членами на договірних умовах, на визначений строк або без зазначення такого строку і підлягають виплаті члену кредитної спілки відповідно до умов договору та законодавства України. Нарахування плати (процентів) на внесок (вклад) на депозитний рахунок здійснюється згідно умов укладеного договору. Внесок (вклад) на депозитний рахунок є власністю члена кредитної спілки та відноситься до її зобов'язань.

Кошти, що належать членам кредитної спілки, використовуються для надання кредитів членам кредитної спілки, а у разі наявності тимчасово вільних коштів членів кредитної спілки - можуть розміщуватися спілкою на депозитних рахунках в установах банків, які мають ліцензію на право роботи з вкладами громадян, і в об'єднаній кредитній спілці, а також у державні цінні папери, перелік яких встановлюється Державною комісією з регулювання ринків фінансових послуг України [16, 121].

Внески (вклади) на депозитні рахунки поділяються:

1. за строком залучення:

а) строкові;

· короткострокові (до 3 місяців);

· середньострокові (від 3 до 12 місяців);

· довгострокові (більше 12 місяців);

б) до запитання (без визначення у договорі строку залучення);

2. різновидом внеску (вкладу) на депозитний рахунок є блокований рахунок;

Внесок (вклад) на блокований рахунок - зворотний внесок (вклад) члена спілки, який залучається на договірних умовах для забезпечення зобов'язань члена перед кредитною спілкою. Можливість нарахування процентів визначається умовами договору. Внесок (вклад) на депозитний рахунок - блокований рахунок є власністю члена кредитної спілки та відноситься до її зобов'язань;

7) внесок до благодійного фонду – це необов'язковий незворотний внесок цільового призначення, що вноситься членом кредитної спілки та іншими особами на формування благодійного фонду та безпосередньо використовується та спрямовується на фінансування кредитною спілкою благодійної діяльності. Внесок до благодійного фонду є власністю кредитної спілки. Нарахування плати (процентів) на ці внески не здійснюється.

Наведемо приклади проведення господарських операцій у рахунках бухгалтерського обліку на умовному підприємстві.

Члени кредитної спілки сплатили щорічний членський внесок у розмірі 1000 грн. відобразимо господарські операції кредитної спілки на рахунках бухгалтерського обліку (таблиця 2.3.1.1)

Члени кредитної спілки сплатили щорічний членський внесок у розмірі 1000 грн. відобразимо господарські операції кредитної спілки на рахунках бухгалтерського обліку (таблиця 2.3.1.1)

Таблиця 2.3.1.1 Відображення господарських операцій на рахунках обліку

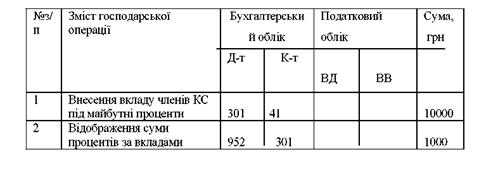

Наведемо інший приклад: Член кредитної спілки вніс гроші в сумі 10000 грн., розраховуючи в майбутньому одержати проценти за вкладом. Ці проценти було виплачено в сумі 1000 грн. господарські операції прикладу на рахунках бухгалтерського обліку будуть відображені таким чином (таблиця 2.3.1.2).

Таблиця 2.3.1.2 Відображення господарських операцій на рахунках обліку

Дата: 2019-05-29, просмотров: 331.