СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты формирования прибыли предприятия

1.1. Экономическая сущность прибыли

1.2. Особенности формирования прибыли в современных условиях

1.3. Факторы роста прибыли. Планирование прибыли

Глава 2. Анализ прибыли предприятия ОАО «НефАЗ»

2.1. Краткая характеристика предприятия ОАО «НефАЗ»

2.2. Анализ состава и динамики показателей прибыли

2.3. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

2.4. Анализ затрат, произведенных организацией

2.5. Анализ показателей рентабельности

Глава 3. Пути увеличения прибыли и рентабельности предприятия

3.1. Мероприятия по повышению прибыли предприятия

3.2. Совершенствование управления прибылью в условиях рыночной экономики

Заключение

Список использованной литературы

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно рынком товаров, работ и услуг. Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

В настоящее время есть тенденция в рыночной экономике к стабильности. Поэтому тема, связанная с поиском путей максимизации прибыли в условиях рынка, является крайне актуальной.

Целью данной курсовой работы является рассмотрение политики управления формированием прибыли предприятия. На основании этого поставлены следующие задачи:

рассмотрение теоретических основ формирования прибыли предприятия;

анализ прибыли предприятия ОАО «НефАЗ» за 2003-2005 гг.;

определение путей максимизации прибыли ОАО «НефАЗ».

Объектом исследования является ОАО «НефАЗ» – одно из немногих на сегодня динамично развивающихся предприятий в городе Нефтекамске, платежеспособный спрос на продукцию которого в целом возрастает.

Методологической и теоретической основой исследования являлись труды ведущих российских ученых в области финансового менеджмента таких как А.Д. Шеремета, Р.С. Сайфулина, В.В. Ковалева, Е.С. Стояновой, И.А. Бланка, А.Т. Гиляровской, М.И. Баканова, М.Н. Крейниной.

Информационной базой для проведения анализа является бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (ф. № 2).

Факторы роста прибыли. Планирование прибыли

На величину прибыли организации оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние. А другие оказывают косвенное влияние, через какие-либо показатели.

В процессе планирования прибыли важно определить, за счет каких факторов она растет или снижается (табл. 1).

Таблица 1

Факторы, ведущие к изменению прибыли

| Фактор | Пояснение |

| 1 | 2 |

| Пояснение | При высоком удельном весе постоянных расходов в себестоимости продукции рост объема реализации приведет к еще большему росту прибыли за счет снижения доли постоянных расходов, приходящихся на единицу продукции |

| Рост цен | В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора |

| Снижение себестоимости | Снижение затрат без негативного влияния на качество выпускаемой продукции. Достигается за счет большей управляемости и контроля в области расходов |

| Обновление ассортимента и номенклатуры выпускаемой продукции | Прибыль в рыночной экономике – движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции «жизненного цикла» продукции |

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. Однако следует иметь в виду, что уменьшение себестоимости имеет предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким, как управленческий учет. С его помощью осуществляется контроль над издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей .

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет – это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, опенки исполнения, координации и установления коммуникаций.

На основе бюджетирования разрабатываются компьютерно-ориенти-рованные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования.

Первый этап планирования – организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим фактором является наименьшая величина из двух возможных: объем сбыта продукции или производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договора поставки и формируется портфель заказов.

Второй этап – производственное планирование. Цель этого этапа – разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе, на ответственном хранении и в товарах отгруженных. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

Третий этап связан со вторым и включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов. На производственную себестоимость влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

Четвертый этап – планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.

Пятый этап – проектирование балансовой прибыли. Под балансовой прибылью понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность предприятия обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. Финансовая деятельность приводит к появлению операционных и внереализационных доходов и расходов. Например, доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т.п. Разница между полученными в результате финансовой деятельности – доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли. Планирование доходов и расходов по финансовой деятельности – наиболее субъективная часть финансового планирования. Основой для прогнозов служат изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период.

Результаты прогнозных расчетов переносятся в проект «Отчета о прибылях и убытках». Затем может формироваться прогнозный баланс и финансовый план. Затем может формироваться прогнозный баланс и финансовый план.

К факторам роста прибыли следует отнести обновление ассортимента и номенклатуры выпускаемой продукции .

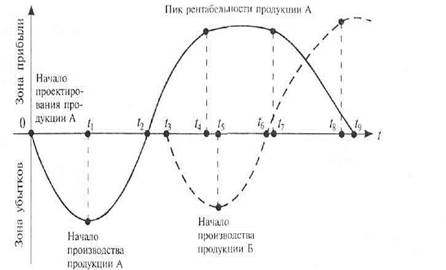

Прибыль в рыночной экономике – движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции «жизненного цикла» продукции. Общеизвестно, что любая продукция проходит стадии жизненного цикла: проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает, либо не выдерживает конкурентной борьбы и, под давлением снижающейся рентабельности, выпуск ее сокращается или прекращается (см. рис 1).

Рис. 1. График зависимости уровня прибыли от жизненного цикла продукции

Для сохранения уровня прибыли на предприятии важно определить момент начала проектирования и запуска в производство новой продукции. Дело в том, что этап проектирования и освоения продукции занимает определенное время, в течение которого предприятие несет убытки (0; t1). Затем с момента запуска продукции в производство (t1) убытки начинают снижаться и через некоторое время достигается точка безубыточности (t2). При увеличении объема продаж растет и прибыль за счет снижения доли постоянных расходов (t2; t4). При достижении равновесия спроса и предложения размер прибыли стабилизируется и некоторое время остается на неизменном уровне (t4; t7). Такое положение может сохраняться довольно длительное время при отсутствии угрозы со стороны конкурентов и при стабильном спросе на продукцию. При наличии конкурентов поддержание уровня продаж достигается путем снижения рентабельности, т.е. понижения цены за счет доли прибыли. Эффективность начинает снижаться (t7; t9) .

При усилении конкурентной борьбы предприятие не в состоянии далее поддерживать уровень продаж за счет снижения цены, поскольку работа становится неэффективной, убыточной. Для поддержания эффективности предприятию нужно снижать издержки пропорционально снижению цены или же переходить к выпуску другой продукции, спрос на которую еще не исчерпан. Учитывая этот фактор, предприятия должны приступать к освоению нового вида продукции на этапе роста прибыли (t3), чтобы к моменту начала снижения рентабельности старой продукции выпуск новой продукции достиг точки безубыточности (t6).

Такая стратегия позволит постоянно сохранять достигнутый уровень рентабельности и даже при благоприятной конъюнктуре повысить его (t7; t8).

Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на него, и соответственно, прибыли.

ЗАКЛЮЧЕНИЕ

Таким образом, прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие. Для реальной оценки уровня прибыльности предприятия провели анализ прибыли и рентабельности, а также выявили основные факторы, повлиявшие на изменение прибыли и рентабельности.

В 2004 году по сравнению с 2003 годом увеличилась доля прибыли от продажи продукции на 220,73 %, а в 2005 г. по сравнению с 2004 г. на 42,54 % от прочих операционных и внереализационных доходов, а также от процентов к получению. Отрицательной оценки заслуживает увеличение доли прочих операционных и внереализационных расходов и уменьшение в обороте доли чистой прибыли. Хотя надо заметить, что в 2004 г. доля прочих операционных расходов и чистой прибыли были увеличены.

Факторный анализ изменения прибыли от продаж показал, что она увеличилась только за счет изменения объема продаж (+16832,7,7 тыс. руб.), уменьшения коммерческих расходов (11404 т.р.) и роста цен на товары (работы, услуги) (+326946 тыс. руб.). Остальные факторы — увеличение себестоимости продаж, управленческих расходов, а также изменение структуры продаж — привели к понижению прибыли от продаж на общую сумму 323978,7 тыс. руб.

Приведенные расчеты наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий.

В 2004 году по сравнению с 2003 годом затраты предприятия возросли на 359620 тыс. руб., или на 16,69 %, а в 2005 году по сравнению с 2004 годом – на 703942 тыс.руб., или на 28 %. Абсолютное повышение затрат произошло почти по всем экономическим элементам. Наибольший темп роста в 2003 году отмечен по прочим затратам и затратам на оплату труда, а в 2005 году – по материальным затратам, амортизации и отчислениям на социальные нужды. Хотя в 2005 году произошло уменьшение прочих затрат на 37,7 %.

В 2004 году по предприятию наблюдается ухудшение в использовании имущества. С каждого рубля средств, вложенных в активы, предприятие получило в 2004 году прибыли меньше, чем в 2003 году. Если раньше каждый вложенный в имущество рубль приносил 2,98 коп. прибыли, то в 2004 году — 1,43 коп. А в 2005 году - 1,44 коп.

Рентабельность собственного капитала повысилась как за 2004 год, так и за 2005 года на 0,04 процентных пункта. Рентабельность продаж по чистой прибыли уменьшилась. Причиной отрицательных сдвигов в уровне рентабельности стали темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж. Уменьшение рентабельности продаж может означать снижение спроса на продукцию, ухудшению ее конкурентоспособности.

На уровень и динамику показателей рентабельности оказывают влияние факторы, формирующие прибыль предприятия: объем выпуска, цена, качество и структура продукции, затраты на производство и реализацию продукции. Результаты факторного анализа показали, что повышение себестоимости единицы продукции оказало на уровень рентабельности наибольшее влияние, чем рост объема продаж.

Проведенные исследования позволяют дать некоторые рекомендации по увеличению прибыли предприятия:

провести мероприятия по оптимизации ценовой политики;

провести мероприятия по снижению материальных затрат (за счет конструкторско – технологических мероприятий, снижения затрат на закупки ТМЦ);

увеличить объемы производства и реализации;

провести мероприятия по снижению затрат на оплату труда (за счет трудоемкости и численности);

расширение рынка продаж и др.;

рациональное управление денежными потоками (приводит к повышению уровня финансовой гибкости предприятия, повышению ликвидности баланса предприятия, созданию надежной базы для оценки эффективности работы структурных подразделений предприятия, возможность высвобождения денежных ресурсов для инвестирования их в более доходные объекты при относительно невысоких расходах на обслуживание долга);

следить за соотношением дебиторской и кредиторской задолженности, т.к. значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

Выполнение указанных выше рекомендаций позволит увеличить прибыль, пополнить собственный оборотный капитал и достичь, более оптимальной структуры баланса.

ЛИТЕРАТУРА

1. Абрютина М.С. Анализ финансово – экономической деятельности предприятия. – М.: Дело и Сервис, 1998.

2. «Анализ хозяйственной деятельности» / Под ред. В.И.Стражева. - М.: Высшая школа, 1998.

3. Артеменко В.Г. «Финансовый анализ». – М.: Изд. «ДИС», 1999.

4. Баканов М.И. Шеремет А.Д. Методика экономического анализа. – М.: Финансы и статистика, 2000.

5. Донцова Л.В. , Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: изд – во «Дело и Сервис», 2001. – 304 с.

6. Ермолович Л.Л. Анализ финансово – хозяйственной деятельности предприятия. – Минск: БГЭУ, 2001.

7. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1998.

8. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000.

9. Крейнина М.Н. Финансовое состояние предприятия. – М.: ИКЦ «ДИС», 1997.

10. Курс экономического анализа / Под ред. М.И.Баканова и А.Д.Шеремета. – М.: Финансы и статистика, 1997.

11. Любушин Н.П., Лещева В.Б. Анализ финансово – экономической деятельности предприятия. – М.: ЮНИТИ, 1999.

12. Пясталов С.М. Анализ финансово – хозяйственной деятельности предприятия. – М.: Мастерство, 2001.

13. Савицкая Г.В. «Анализ хозяйственной деятельности». - Минск: ООО «Новое знание», 2001.

14. 14.Сорокин А.А. Экономический анализ: Учеб. пособие. – М.: ГИНФО, 2000. – 240 с.

15. Экономический анализ / Под ред. Л.Т.Гиляровской. – М.: ЮНИТИ – ДАНА, 2001. – 527 с.

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты формирования прибыли предприятия

1.1. Экономическая сущность прибыли

1.2. Особенности формирования прибыли в современных условиях

1.3. Факторы роста прибыли. Планирование прибыли

Глава 2. Анализ прибыли предприятия ОАО «НефАЗ»

2.1. Краткая характеристика предприятия ОАО «НефАЗ»

2.2. Анализ состава и динамики показателей прибыли

2.3. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

2.4. Анализ затрат, произведенных организацией

2.5. Анализ показателей рентабельности

Глава 3. Пути увеличения прибыли и рентабельности предприятия

3.1. Мероприятия по повышению прибыли предприятия

3.2. Совершенствование управления прибылью в условиях рыночной экономики

Заключение

Список использованной литературы

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно рынком товаров, работ и услуг. Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

В настоящее время есть тенденция в рыночной экономике к стабильности. Поэтому тема, связанная с поиском путей максимизации прибыли в условиях рынка, является крайне актуальной.

Целью данной курсовой работы является рассмотрение политики управления формированием прибыли предприятия. На основании этого поставлены следующие задачи:

рассмотрение теоретических основ формирования прибыли предприятия;

анализ прибыли предприятия ОАО «НефАЗ» за 2003-2005 гг.;

определение путей максимизации прибыли ОАО «НефАЗ».

Объектом исследования является ОАО «НефАЗ» – одно из немногих на сегодня динамично развивающихся предприятий в городе Нефтекамске, платежеспособный спрос на продукцию которого в целом возрастает.

Методологической и теоретической основой исследования являлись труды ведущих российских ученых в области финансового менеджмента таких как А.Д. Шеремета, Р.С. Сайфулина, В.В. Ковалева, Е.С. Стояновой, И.А. Бланка, А.Т. Гиляровской, М.И. Баканова, М.Н. Крейниной.

Информационной базой для проведения анализа является бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (ф. № 2).

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Дата: 2019-05-29, просмотров: 346.