- Государственный долг – это выпущенные и не погашенные обязательства органов гос власти.

- Классификация долга по различным признакам:

- 1)В зависимости от степени охвата совокупности обязательств:

- - основной долг (вся сумма задолженности государства, по которой не наступил срок платежа и которая не может быть предъявлена к оплате в течение данного периода)

- - текущий долг (задолженность государства по обязательствам, по которым наступил срок платежа)

- 2) по форме обязательств:

- - кредит, привлеченный от имени РФ

- - государственная ценная бумага РФ

- - бюджетный кредит РФ - государственная гарантия РФ

- 3) в зависимости от рынка заимствований, типа кредитора и валюты заимствований:

- - внутренний (долг в валюте РФ)

- - внешний (долг в иностранной валюте)

- 4) по типу заемщика: - долг РФ - долг субъектов РФ - муниципальный долг

- 5) по срочности: - краткосрочные (менее 1 года)

- - среднесрочные (от 1 до 5 лет)

- - долгосрочные (от 5 до 30 лет включительно)

- Существование государственного долга подразумевает и необходимость управления им. Под управлением государственным долгом понимается совокупность действий государства в лице его уполномоченных органов по регулированию величины, структуры и стоимости обслуживания государственного долга.

- Рост государственного долга влечет множество негативных последствий:

- 1.существование внешнего долга предполагает передачу части созданного внутри страны продукта за рубеж

- 2. влечет снижение уровня жизни населения

- 3. повышение ставок налогов, как средства выплаты государственного внутреннего долга, может подорвать действия экономических стимулов развития производства

- 4. снижение международного авторитета страны

- Источники погашения гос долга: доходы государственного бюджета и средства резервного фонда.

- Высший орган управления государственным долгом — Федеральное Собрание. Оно в рамках федерального закона о федеральном бюджете устанавливает важнейшие параметры государственного долга: предельные размеры внутреннего и внешнего государственного долга; предельный объем годовых внешних заимствований; расходы на обслуживание государственного долга в текущем году

- Особое значение имеет процесс управления государственным долгом – совокупность мероприятий государством по принятию, регулированию и погашению финансовых заимствований. Оно осуществляется на уровне РФ – Правительством РФ, в субъектах – органами исполнительной власти, в муниципальных объединениях – органами местного самоуправления.

- Методы управления гос долгом:

- 1) реструктуризация – погашение долговых обязательств = одновременному заимствованию в том же объеме других долговых обязательств с установлением иных условий обслуживания гос долга (выплата процентов, сумма долга, срок погашения);

- 2) получение технического кредита – предоставление кредитором нового кредита, используемого на погашение старой задолженности;

- 3) пролонгация кредитного договора – продление срока кредитного договора;

- 4) консолидация – объединение различных долговых обязательств и замена их иным долговым обязательством;

- 5) конвенция – сохранение уровня доходности долговых обязательств;

- 6) определение предельных размеров ежегодных заимствований.

Государственный долг в зависимости от вида валюты подразделяется на внутренний долг (выражаемый в валюте РФ) и внешний долг (выражаемый в иностранной валюте).

Внешний долг - это долг иностранным государствами, организациями, лицами. Он очень обременителен для страны, так как нужно отдавать ценное сырье, товары, оказывать определенные услуги, чтобы оплатить проценты и погасить долг. Если платежи по внешнему долгу составляют 20-30% поступлений от внешнеэкономической деятельности, то страна попадает в разряд должников и привлечение новых займов для этой страны будет весьма затруднительно.

Внутренний долг государства — это долг своему населению, т.е. долговые обязательства правительственных органов перед юридическими и физическими лицами.

Долговые обязательства государства представляют собой следующее:

§ Кредиты, полученные правительством.

§ Государственные займы, осуществленные посредством выпуска ценных бумаг от имени правительства или Центрального банка.

§ Другие долговые обязательства, гарантированные Правительством РФ.

Внутренний долг вызывает необходимость перераспределения доходов внутри страны.

7 Управление государственным долгом – это система финансовых мероприятий, проводимая государством с целью погашения займов, а также выплат доходов по этим займам, изменениям сроков и условий выпущенных займов, выпуск очередных долговых обязательств. Это одно из приоритетных направлений финансовой политики государства.

На принятие решений по выбору методов управления госдолгом влияют, в основном, такие факторы: доля расходов на обслуживание госдолга в общей сумме расходных статей бюджета и процентное соотношение ВВП и суммы государственных заимствований.

При оценке внешнего госдолга применяются показатели соотношения суммы внешних заимствований и объема экспорта и доли расходов, идущих на погашение внешнего госдолга к сумме выручки от экспорта.

Управление государственным долгом – это непрерывный процесс, в котором последовательно выделяются три этапа: 1 – размещение ценных бумаг с целью привлечения финансовых ресурсов, 2 – погашение госдолга, 3 - обслуживание госдолга.

Погашается госдолг за счет средств бюджета, золотовалютных резервов, денег, вырученных от продажи собственности государства, а также при помощи новых заимствований.

Управление государственным долгом

Госдолг делится на основной и текущий в зависимости от срока погашения.

Государственный долг – это вся сумма выпущенных, но не погашенных государственных займов с начисленными по ним процентами на определенную дату или за определенный срок.

Госдолг делится:

1. Внутренний и внешний.

2. Основной и текущий.

Государственный внутренний долг РФ означает долговой обязательство Правительства РФ, выраженное в валюте страны, перед юридическими и физическими лицами. Формами долговых обязательств являются кредиты, полученные Правительством РФ, государственные займы, осуществленные посредством выпуска ценных бумаг от его имени, другие долговые обязательства, гарантированные Правительством РФ.

Государственный внешний долг – это задолженность в инвалюте по непогашенным внешним займам и невыплаченным по ним процентам.

Основным долгом называется вся сумма задолженности государства, по которой не наступил срок платежа и которая не может быть предъявлена к оплате в течение данного периода.

Текущим государственным долгом называется задолженность государства по обязательствам, по которым наступил срок платежа.

Мировой опыт свидетельствует, что госдолг не должен превышать половины ВВП страны. Значительные размеры госдолга отражают кризисное состояние экономики России.

В федеральный долг не включаются долговые обязательства национально-государственных и административно-территориальных образований РФ, т.е. муниципальных займов, если они не гарантированы Правительством РФ.

Обслуживание госдолга выражается в осуществлении операций по размещению долговых обязательств, их погашению и выплате по ним процентов. Эти функции осуществляет ЦБ РФ.

Под управлением государственным долгом понимается совокупность финансовых мероприятий государства, связанных с установлением ежегодных предельных значений госдолга, выпуском и погашением займов, организацией выплаты доходов по ним, проведением конверсий и консолидации займов.

Выплата доходов по займам и их погашение является одной из главных статей бюджетных расходов. Правительство вынуждено прибегать к пролонгации кредитов и других обязательств (удлинению сроков погашения) или конверсии (уменьшению размеров выплачиваемых % по займам).

Основными методами финансирования госдолга являются денежно-кредитная эмиссия и выпуск госзаймов.

Для оценки внешней задолженности существуют разные критерии. Например, сравнивают размер долга и потребности его погашения и выплаты % с величиной экспорта. Границей опасности считается превышение суммы долга по сравнению с экспортом в 2 раза, повышенной опасности – в 3 раза.

В настоящее время полное обслуживание внешнего долга стране не по силам. Требуется:

q организация практической работы по возврату межгосударственных долгов, т.к. Россия продолжает оставаться крупнейшим в мире кредитором;

q нужно отказаться от международных финансовых кредитов, идущих на покрытие текущих потребностей бюджета, а направлять их на реализацию целевых федеральных программ, связанных с оживлением производства.

Методами управления государственным долгом являются:

• конверсия;

• консолидация;

• унификация;

• обмен облигаций по регрессивному соотношению;

• отсрочка погашения;

• реструктуризация;

• аннулирования.

Конверсия - это изменение доходности займов. Она осуществляется в случае изменения ситуации на финансовом рынке (например, уровня учетной ставки центрального банка) или ухудшения финансового положения государства, когда оно не в состоянии выплачивать предусмотренный доход.

Консолидация - это передача обязательств по ранее выпущенному займу новому займу с цель удлинения срока займа. Она проводится в форме обмена облигаций предыдущего займа на новые. В отдельных случаях может применяться и сокращение сроков займа.

Унификация займов - это объединение нескольких займов в один, когда облигации ранее выпущенных нескольких займов обмениваются на облигации нового займа. Она упрощает управление государственным долгом. Унификация может проводиться как отдельно, так и совместно с консолидацией.

Обмен по регрессивному соотношению облигаций птредыдущих займов на новые проводится с целью сокращения государственного долга. Это нежелательно, так как он представляет собой частичный отказ государства от своих долгов.

Отсрочка погашения - это перенос сроков выплаты задолженности. При этом за период переноса сроков погашения долга выплата доходов не производится.

Реструктуризация - это применение в комплексе полностью или частично вышеназванных методов.

Аннулирование долгов означает полный отказ государства от своего долга. Однако такой вариант считается недопустимым. Авторитет государства зависит от признания им своих долгов и обеспечения их полного погашения в установленные сроки.

Управление государственным внутренним долгом Украины осуществляется Министерством финансов Украины в порядке, согласованном с Национальным банком Украины.

Размещение долговых обязательств Правительства Украины и предоставление гарантий от его имени проводит по его поручению Министерство финансов Украины.

Предельные размеры государственного внутреннего долга Украины, его структуру, источники и сроки погашения устанавливает Верховная Рада Украины одновременно с утверждением государственного бюджета Украины на следующий год.

Государственным долгом являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами и международными организациями.

- Внешний долг — это обязательства перед нерезидентами в иностранной валюте.

- Внутренний долг — обязательства перед резидентами в рублях.

Государственный долг обеспечивается в федеральной собственности.

Долговые обязательства Российской Федерации существуют в форме:

- кредитных соглашений, подписанных от имени Российской Федерации с кредитными организациями, иностранными государствами и международными финансовыми организациями;

- государственных ценных бумаг;

- договоров о предоставлении государственных гарантий;

- переоформления долговых обязательств третьих лиц в государственный долг.

Государственный долг может быть краткосрочным (до одного года),среднесрочным (от одного года до пяти лет) и долгосрочным (от пяти до тридцати лет).

Государственный долг погашается в сроки, установленные условиями займов, но эти займы не могут превышать 30 лет.

Управление государственным долгом осуществляется правительством РФ.

Российская Федерация не несет ответственности по долговым обязательствам субъектов Российской Федерации и муниципальных образований, если они не были гарантированы федеральным правительством.

Максимальные объемы государственного внутреннего и внешнего долга определяются законом о федеральном бюджете на очередной год. В соответствии со статьей 106 Бюджетного кодекса РФ предельный объем государственных внешних заимствований не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга.

Законом о федеральном бюджете на очередной финансовый год утверждается Программа государственных внешних заимствований. Эта программа представляет собой перечень внешних заимствований федерального бюджета на очередной финансовый год с указанием цели, источников, сроков возврата и общего объема заимствований. В ней оговариваются все займы и государственные гарантии, величина которых превышает сумму, эквивалентную 10 млн. долл.

Решение об эмиссии государственных ценных бумаг принимается соответственно правительством в соответствии с предельными объемами дефицита бюджета и государственного долга, установленными в соответствии с законом о бюджете, а также с Программой внутренних заимствований.

В решении об эмиссии государственных ценных бумаг отражаются сведения об эмитенте ценных бумаг, объем и условия эмиссии.

Государственной гарантией является способ обеспечения правовых обязательств, в силу которого Российская Федерация как гарант дает письменное обязательство отвечать за исполнение лицом, получившим гарантию, его обязательств перед третьими лицами.

Законом о федеральном бюджете на очередной год определяется максимальный размер суммы государственных гарантий. Общая сумма государственных гарантий, выраженных в рублях, включается в состав государственного внутреннего долга.

Общая сумма государственных гарантий, выраженных в иностранной валюте, включается в состав государственного внешнего долга.

В соответствии со статьей 118 Бюджетного кодекса РФ бюджетные учреждения не имеют права брать кредиты у кредитных организаций. Но они обладают правом получать ссуды из бюджетов и государственных внебюджетных фондов. Реестр задолженности государственных унитарных предприятий ведется Казначейством.

Государственные книги внутреннего и внешнего долга Российской Федерации ведутся Министерством финансов РФ.

В Государственную долговую книгу вносятся сведения об объеме долговых обязательств Российской Федерации, субъектов Федерации и муниципальных образований по эмитированным ценным бумагам.

Информация о заимствованиях вносится эмитентом в Государственную долговую книгу Российской Федерации в срок, не превышающий три дня с момента возникновения соответствующего обязательства.

Для снижения долгового бремени может применяться реструктуризация долга. Под ней понимается погашение прежних долговых обязательств с одновременным осуществлением новых заимствований в объемах погашаемых долговых обязательств и с установлением новых условий обслуживания долга.

Также используются следующие инструменты управления государственным долгом:

- консолидация — объединение нескольких займов в один более долгосрочный с изменением ставки процента;

- конверсия государственного займа — изменение первоначальных условий займа, касающихся доходности. Чаще всего в ходе конверсии правительство снижает ставку процента;

- конверсия внешнего долга — средство сокращения внешнего долга путем выполнения долговых обязательств перед кредиторами передачей им векселей и акций в национальной валюте;

- новация — замена первоначального обязательства между сторонами другим обязательством между этими же сторонами, предусматривающим другой способ исполнения.

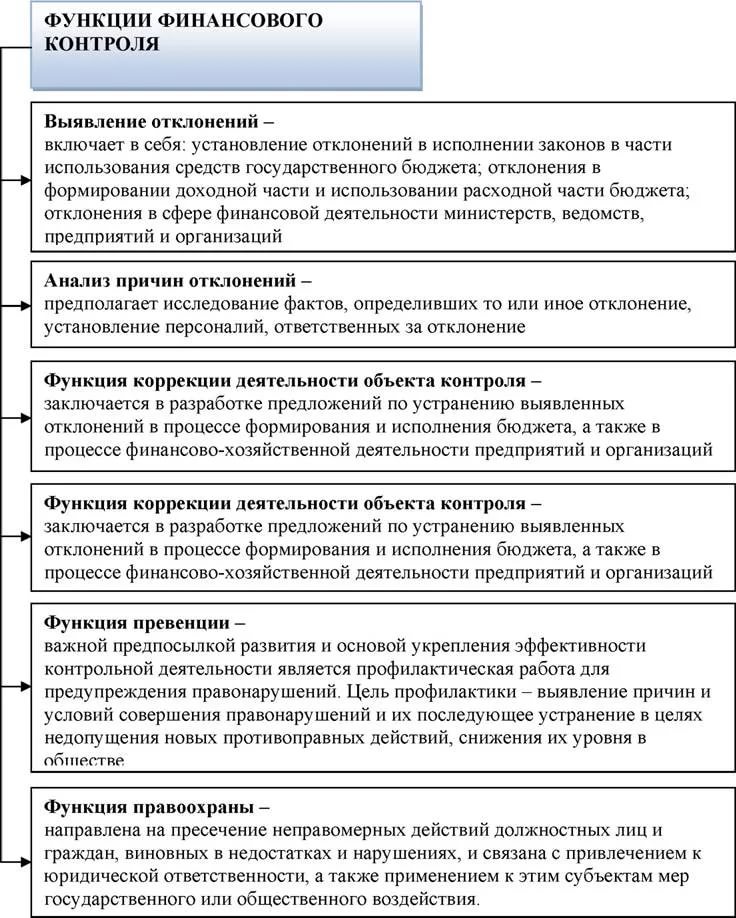

Содержание финансового контроля.

Финансовый контроль - это совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценка эффективности финансовых операций и целесообразности произведенных расходов, т.е. это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства, предприятий, домохозяйств.

Эффективность финансового контроля предполагает необходимость глубокого экономического анализа финансово-хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качества работы проверяемых организаций, т.е. финансовый контроль включает в себя не только оценку правомерности тех или иных финансовых действий, но имеет и аналитический аспект.

Финансовый контроль, как и все иные финансовые категории, видоизменялся по мере эволюции финансовых отношений. Исторически он возник как государственный контроль над расходованием средств государственной казны. Расширение сферы финансовых отношений, углубление финансовых взаимосвязей между субъектами хозяйствования, появление и развитие финансовых рынков, совершенствование форм организации бизнеса привело к тому, что в настоящее время наряду с государственным финансовым контролем существует и негосударственный финансовый контроль. Он представлен:

- внутрифирменным контролем;

- контролем со стороны коммерческих банков за организациями;

- независимым аудиторским контролем;

- общественным контролем.

Конечные цели всех видов финансового контроля едины и заключаются в обеспечении соблюдения финансовой дисциплины, повышении эффективности распределения и использования финансовых ресурсов.

Классификация финансового контроля.

По субъекту контроля

1. Государственный контроль

1. Парламентский контроль — Счётная палата Российской Федерации и аналогичные органы субъектов федерации.

2. Бюджетный контроль — Федеральная служба финансово-бюджетного надзора; Федеральное казначейство — контроль целевого использования бюджетных средств.

3. Налоговый и таможенный контроль — Федеральная налоговая служба, Федеральная таможенная служба, Государственные внебюджетные фонды — контроль формирования государственных доходов.

4. Валютный контроль — Федеральная служба финансово-бюджетного надзора — контроль соответствия законодательству операций с иностранной валютой.

5. Денежно-кредитный контроль:

1. Центральный банк Российской Федерации — надзор за деятельностью кредитных организаций и банковских групп.

2. Коммерческие банки — контроль порядка осуществления хозяйствующими субъектами кассовых операций.

6. Страховой контроль — Федеральная служба по финансовым рынкам.

7. Правоохранительный контроль — Прокуратура Российской Федерации, органы МВД России, Федеральная служба по финансовому мониторингу.

1. Общее нормативно-правовое регулирование государственного финансового контроля осуществляет Министерство финансов Российской Федерации в лице Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учёта и аудита.

2. Вышестоящий контроль

1. Ведомственный контроль — контроль государственных организаций со стороны вышестоящих органов. Для осуществления ведомственного контроля в рамках отдельных министерств и других органов исполнительной власти предусмотрены контрольно-ревизионные органы и службы этих министерств. Основным объектом контроля является финансовая и хозяйственная деятельность подведомственных учреждений.

2. Корпоративный контроль — финансовый контроль в рамках крупных организаций, имеющих большое количество отделений и филиалов (например, коммерческие банки, сети магазинов).

3. Внутрихозяйственный контроль

1. Контроль со стороны ревизионных комиссийакционерных обществ, товариществ над их исполнительными органами.

2. Внутренний контроль — финансовый контроль, осуществляемый специально созданной службой хозяйствующего субъекта, подчиняющейся непосредственно руководителю.

4. Независимый (коммерческий) контроль — аудит.

1. Инициативный аудит — назначаемый по решению собственников или руководства хозяйствующего субъекта.

2. Обязательный аудит — обязательная ежегодная проверка бухгалтерской отчётности ряда организаций, перечень которых установлен законодательно.

5. Общественный контроль — реализуется на основе общественных институтов и законов, обязывающих органы исполнительной власти предоставлять информацию всем заинтересованным лицам (юридическим и физическим). В организации общественного контроля важную роль играют средства массовой информации, выражающие интересы различных общественных организаций, политических партий и других структур.

По времени проведения

1. Предварительный контроль — проводится до принятия управленческих решений и совершения хозяйственных операций, носит профилактический, упреждающий характер. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Предварительному контролю подвергаются бизнес-планы, проектно-сметная документация, кредитные и кассовые заявки, документы на перечисление или выдачу денежных средств.

2. Текущий контроль — производится в момент совершения денежных сделок, осуществления хозяйственных операций. Текущий контроль наиболее проблематичен с технической точки зрения. Содержать такой штат, чтобы каждую хозяйственную операцию в момент её совершения помимо непосредственно исполнителя курировал ещё один ответственный сотрудник, могут позволить себе только учреждения банковской сферы. В бюджетных учреждениях текущий контроль перечисления средств осуществляется органами казначейства путём проверки оснований для осуществления платежа (договоров, счетов).

3. Последующий контроль — проводится путём анализа, мониторинга, обследования, проверки (например, налоговой или аудиторской). Наиболее всеобъемлющей формой последующего контроля является документальная ревизия.

По направлению

1. Контроль на соответствие (формальный контроль) — оценка соответствия деятельности объекта контроля требованиям нормативных актов (в том числе локальных).

2. Контроль финансовой отчётности — оценка правильности и достоверности ведения бухгалтерского учёта, достоверности, обоснованности и своевременности представления финансовой отчётности.

3. Контроль эффективности — оценка результативности, продуктивности и экономичности использования ресурсов, эффективности управления капиталом.

По срокам выполнения

1. Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом порядке по итогам периода (недели,декады, месяца, квартала, года).

2. Плановый контроль — производится контрольно-ревизионным органом в соответствии с планом контрольно-ревизионной работы, в том случае, если такой план сообщён объекту контроля.

3. Внезапный контроль — производится контрольно-ревизионным органом в соответствии с планом контрольно-ревизионной работы, в том случае, если такой план неизвестен объекту контроля; а также при наличии данных о нарушениях в деятельности объекта.

По источнику финансирования

1. Контроль за счёт проверяемого лица — внутрихозяйственный контроль, независимый контроль.

2. Контроль за счёт контролирующего субъекта — государственный контроль, вышестоящий контроль.

3. Контроль за счёт третьих лиц — встречается крайне редко, только общественный контроль.

4. Целью финансового контроля является своевременное выявление отклонений от параметров финансовых планов и финансовой политики на макро- и микроуровне, выявление финансовых правонарушений и принятие своевременных мер по их устранению (предотвращению) и недопущению впредь.

5.

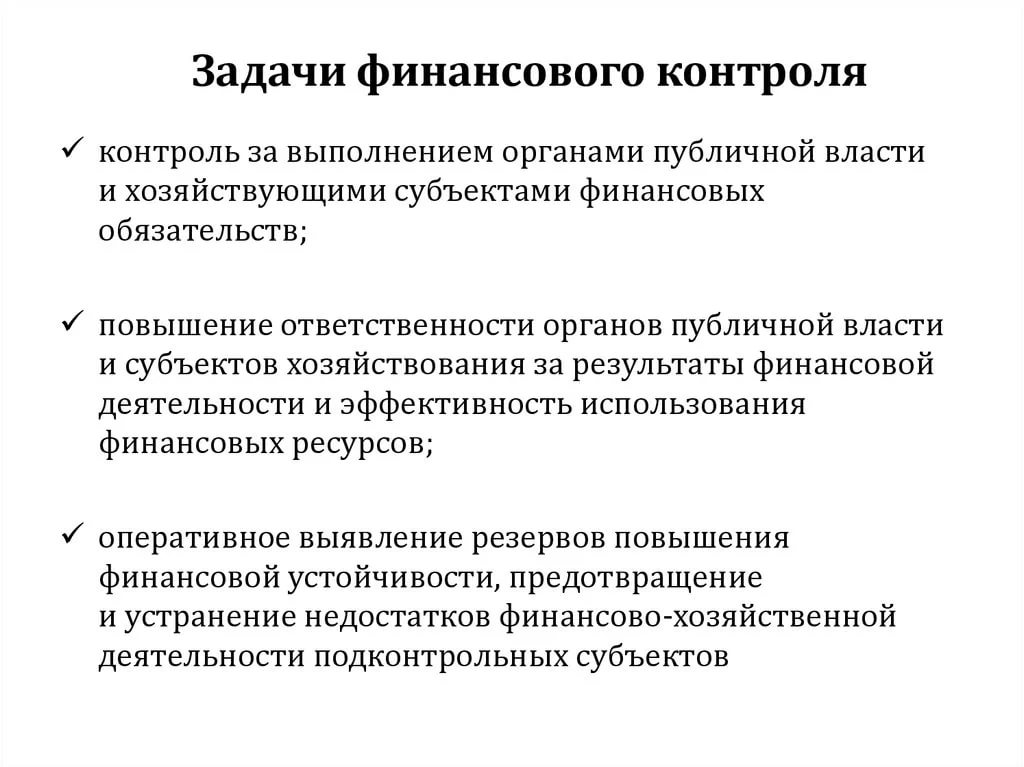

6. К задачам финансового контроля относятся:

7. - обеспечение надлежащего исполнения параметров финансовых планов и финансовой политики органов государственной власти всех уровней, организаций и индивидуальных предпринимателей;

8. - обеспечение устойчивого состояния государственных финансов и финансов хозяйствующих субъектов;

9. - создание условий и контроль за соблюдением субъектами государственной власти и хозяйствования норм действующего финансового финансового права;

10. - контроль за выполнением органами публичной власти и хозяйствующими субъектами финансовых обязательств;

11. - повышение ответственности органов публичной власти и субъектов хозяйствования за результаты финансовой деятельности и эффективность использования финансовых ресурсов;

12. - оперативное выявление резервов повышения финансовой устойчивости, предотвращение и устранение недостатков финансово-хозяйственной деятельности подконтрольных субъекто

Дата: 2019-05-29, просмотров: 385.