Специфические признаки финансов

Общие признаки финансов позволяют определить сущность, содержание, природу и место финансов в системе производственных отношений.

К общим признакам финансов относятся:

1.наличие товарно-денежных отношений;

2.абстрактная общность во всех формациях, выражающая денежные формы движения ВВП и национального дохода общества, формирования и использования централизованных и децентрализованных фондов денежных средств;

3.деятельность, активно регулирующая воздействие государства, а также его существование на все стороны общественного производства;

4.наличие распределительных и перераспределительных отношений воспроизводства, связанных как с хозяйствующими субъектами, так и с доходами и расходами государства;

5.относительная самостоятельность финансовых отношений на стадии распределения и перераспределения ВВП. В это время происходит раздвоение и разделение его стоимостной и вещественной форм, в результате образуются доходы, накопления, создаются денежные фонды, основой которых является чистый доход общества;

6.связь финансов с конечным результатом производства, распределения и перераспределения ВВП и национального дохода, которые являются наиболее динамичной частью производственных отношений;

7.денежные отношения по поводу распределения и перераспределения чистого дохода и на этой основе – формирование и использование централизованных фондов государства и децентрализованных фондов хозяйствующих субъектов в соответствии с их объективными потребностями;

8.обслуживание, главным образом, процесса расширенного воспроизводства посредством распределения и перераспределения чистого дохода и направление его на расширенное воспроизводство материальных благ и рабочей силы в процессе их кругооборота.

Специфические признаки финансов:

1.первый специфический признак финансов как экономической категории состоит в том, что они имеют денежную форму выражения, т.е. деньги являются обязательным условием существования финансов;

2.с помощью финансов осуществляется первичное распределение стоимости, а также её перераспределение, т.е. финансы как экономическая категория носят распределительный характер, который осуществляется с помощью финансовых отношений;

3.третий признак отличает финансы от других экономических категорий – финансы всегда связаны с формированием денежных доходов и накоплений, которые принимают форму финансовых ресурсов.

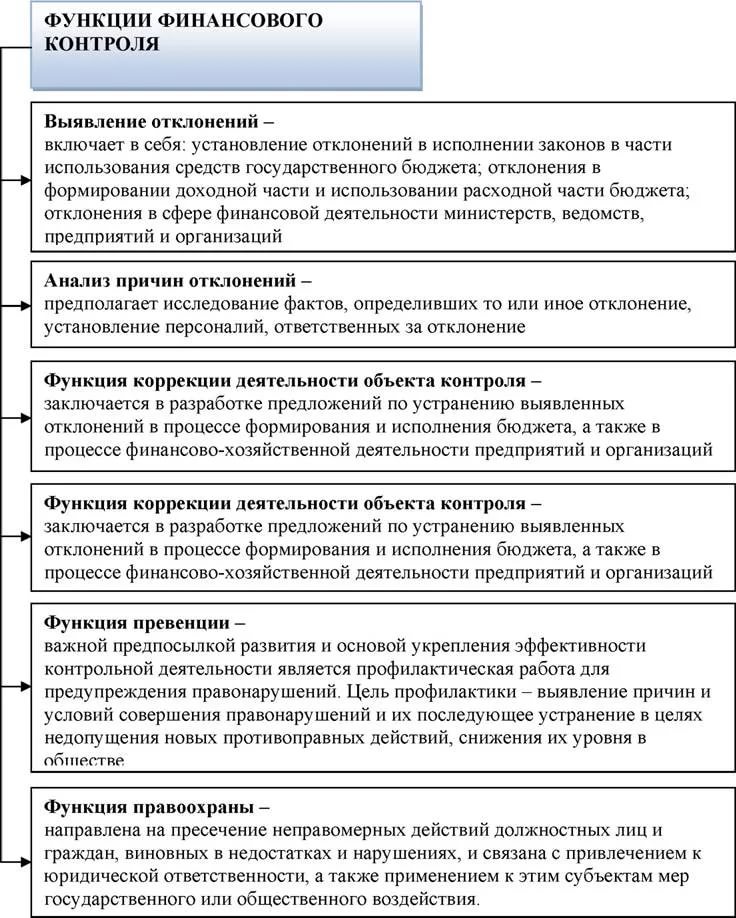

Содержание финансового контроля.

Финансовый контроль - это совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценка эффективности финансовых операций и целесообразности произведенных расходов, т.е. это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства, предприятий, домохозяйств.

Эффективность финансового контроля предполагает необходимость глубокого экономического анализа финансово-хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качества работы проверяемых организаций, т.е. финансовый контроль включает в себя не только оценку правомерности тех или иных финансовых действий, но имеет и аналитический аспект.

Финансовый контроль, как и все иные финансовые категории, видоизменялся по мере эволюции финансовых отношений. Исторически он возник как государственный контроль над расходованием средств государственной казны. Расширение сферы финансовых отношений, углубление финансовых взаимосвязей между субъектами хозяйствования, появление и развитие финансовых рынков, совершенствование форм организации бизнеса привело к тому, что в настоящее время наряду с государственным финансовым контролем существует и негосударственный финансовый контроль. Он представлен:

- внутрифирменным контролем;

- контролем со стороны коммерческих банков за организациями;

- независимым аудиторским контролем;

- общественным контролем.

Конечные цели всех видов финансового контроля едины и заключаются в обеспечении соблюдения финансовой дисциплины, повышении эффективности распределения и использования финансовых ресурсов.

Классификация финансового контроля.

По субъекту контроля

1. Государственный контроль

1. Парламентский контроль — Счётная палата Российской Федерации и аналогичные органы субъектов федерации.

2. Бюджетный контроль — Федеральная служба финансово-бюджетного надзора; Федеральное казначейство — контроль целевого использования бюджетных средств.

3. Налоговый и таможенный контроль — Федеральная налоговая служба, Федеральная таможенная служба, Государственные внебюджетные фонды — контроль формирования государственных доходов.

4. Валютный контроль — Федеральная служба финансово-бюджетного надзора — контроль соответствия законодательству операций с иностранной валютой.

5. Денежно-кредитный контроль:

1. Центральный банк Российской Федерации — надзор за деятельностью кредитных организаций и банковских групп.

2. Коммерческие банки — контроль порядка осуществления хозяйствующими субъектами кассовых операций.

6. Страховой контроль — Федеральная служба по финансовым рынкам.

7. Правоохранительный контроль — Прокуратура Российской Федерации, органы МВД России, Федеральная служба по финансовому мониторингу.

1. Общее нормативно-правовое регулирование государственного финансового контроля осуществляет Министерство финансов Российской Федерации в лице Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учёта и аудита.

2. Вышестоящий контроль

1. Ведомственный контроль — контроль государственных организаций со стороны вышестоящих органов. Для осуществления ведомственного контроля в рамках отдельных министерств и других органов исполнительной власти предусмотрены контрольно-ревизионные органы и службы этих министерств. Основным объектом контроля является финансовая и хозяйственная деятельность подведомственных учреждений.

2. Корпоративный контроль — финансовый контроль в рамках крупных организаций, имеющих большое количество отделений и филиалов (например, коммерческие банки, сети магазинов).

3. Внутрихозяйственный контроль

1. Контроль со стороны ревизионных комиссийакционерных обществ, товариществ над их исполнительными органами.

2. Внутренний контроль — финансовый контроль, осуществляемый специально созданной службой хозяйствующего субъекта, подчиняющейся непосредственно руководителю.

4. Независимый (коммерческий) контроль — аудит.

1. Инициативный аудит — назначаемый по решению собственников или руководства хозяйствующего субъекта.

2. Обязательный аудит — обязательная ежегодная проверка бухгалтерской отчётности ряда организаций, перечень которых установлен законодательно.

5. Общественный контроль — реализуется на основе общественных институтов и законов, обязывающих органы исполнительной власти предоставлять информацию всем заинтересованным лицам (юридическим и физическим). В организации общественного контроля важную роль играют средства массовой информации, выражающие интересы различных общественных организаций, политических партий и других структур.

По времени проведения

1. Предварительный контроль — проводится до принятия управленческих решений и совершения хозяйственных операций, носит профилактический, упреждающий характер. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Предварительному контролю подвергаются бизнес-планы, проектно-сметная документация, кредитные и кассовые заявки, документы на перечисление или выдачу денежных средств.

2. Текущий контроль — производится в момент совершения денежных сделок, осуществления хозяйственных операций. Текущий контроль наиболее проблематичен с технической точки зрения. Содержать такой штат, чтобы каждую хозяйственную операцию в момент её совершения помимо непосредственно исполнителя курировал ещё один ответственный сотрудник, могут позволить себе только учреждения банковской сферы. В бюджетных учреждениях текущий контроль перечисления средств осуществляется органами казначейства путём проверки оснований для осуществления платежа (договоров, счетов).

3. Последующий контроль — проводится путём анализа, мониторинга, обследования, проверки (например, налоговой или аудиторской). Наиболее всеобъемлющей формой последующего контроля является документальная ревизия.

По направлению

1. Контроль на соответствие (формальный контроль) — оценка соответствия деятельности объекта контроля требованиям нормативных актов (в том числе локальных).

2. Контроль финансовой отчётности — оценка правильности и достоверности ведения бухгалтерского учёта, достоверности, обоснованности и своевременности представления финансовой отчётности.

3. Контроль эффективности — оценка результативности, продуктивности и экономичности использования ресурсов, эффективности управления капиталом.

По срокам выполнения

1. Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом порядке по итогам периода (недели,декады, месяца, квартала, года).

2. Плановый контроль — производится контрольно-ревизионным органом в соответствии с планом контрольно-ревизионной работы, в том случае, если такой план сообщён объекту контроля.

3. Внезапный контроль — производится контрольно-ревизионным органом в соответствии с планом контрольно-ревизионной работы, в том случае, если такой план неизвестен объекту контроля; а также при наличии данных о нарушениях в деятельности объекта.

По источнику финансирования

1. Контроль за счёт проверяемого лица — внутрихозяйственный контроль, независимый контроль.

2. Контроль за счёт контролирующего субъекта — государственный контроль, вышестоящий контроль.

3. Контроль за счёт третьих лиц — встречается крайне редко, только общественный контроль.

4. Целью финансового контроля является своевременное выявление отклонений от параметров финансовых планов и финансовой политики на макро- и микроуровне, выявление финансовых правонарушений и принятие своевременных мер по их устранению (предотвращению) и недопущению впредь.

5.

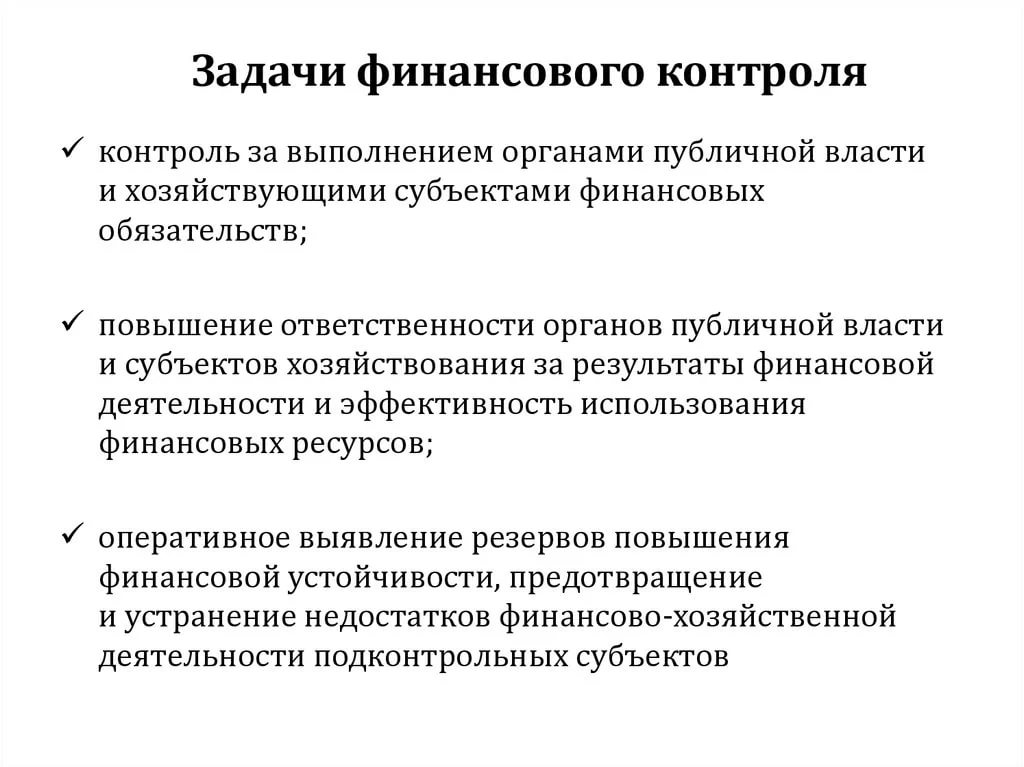

6. К задачам финансового контроля относятся:

7. - обеспечение надлежащего исполнения параметров финансовых планов и финансовой политики органов государственной власти всех уровней, организаций и индивидуальных предпринимателей;

8. - обеспечение устойчивого состояния государственных финансов и финансов хозяйствующих субъектов;

9. - создание условий и контроль за соблюдением субъектами государственной власти и хозяйствования норм действующего финансового финансового права;

10. - контроль за выполнением органами публичной власти и хозяйствующими субъектами финансовых обязательств;

11. - повышение ответственности органов публичной власти и субъектов хозяйствования за результаты финансовой деятельности и эффективность использования финансовых ресурсов;

12. - оперативное выявление резервов повышения финансовой устойчивости, предотвращение и устранение недостатков финансово-хозяйственной деятельности подконтрольных субъекто

Понятие банковской системы

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. Но одну из важнейших ролей играет банковская система, обеспечивающая на современном этапе развития экономических взаимоотношений нормальное функционирование всей экономики в целом. Банковская система - это совокупность различных видов банков и банковских институтов и их взаимосвязи, существующие в той или иной стране в определенный исторический период.

Банковские системы используются для решения следующих текущих и стратегических задач:

- обеспечения экономического роста;

- регулирования инфляции;

- регулирования платежного баланса.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки) и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Современные кредитно-банковские системы имеют сложную, многозвеньевую структуру. Если за основу классификации принять характер услуг, которые учреждения финансового сектора предоставляют своим клиентам, можно выделить 3 важнейших элемента кредитной системы:

- центральный (эмиссионный банк);

- коммерческие банки;

- специализированные финансовые учреждения (страховые, сберегательные и т.д.).

Вместе с тем термины "система" и "банковская система" определяют не только состав банков. По содержанию понятие "банковская система" более широкое, оно включает:

- совокупность элементов;

- достаточность элементов, образующих определенную целостность;

- взаимодействие элементов.

4. Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков.

5. К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе.

6. Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.

7.

8. Рис. 1. Структура банковской системы Российской Федерации

9. В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательств

Понятие банка.

Понятие банка происходит из итальянского языка, и в переводе означает лавка, стол. Банкьери – так называли менял и ростовщиков в средневековой Италии.

Банк – это финансовый институт, который производит разнообразные виды операций с деньгами и ценными бумагами. Банки – это финансово-кредитные учреждения, которые оказывают финансовые услуги правительству, физическим и юридическим лицам. Свойства банков:

- извлечение прибыли;

- осуществление банковских операций;

- открытие и ведение банковских счетов физических и юридических лиц;

- деятельность на основании лицензии государства;

- отсутствие прав на совершение торговой, производственной или страховой деятельности.

Виды банков не многочисленны: центральные банки и коммерческие. Центральные банки – регулируют банковскую систему на государственном уровне, в том числе выпуск национальной валюты. Коммерческие банки ведут предпринимательскую деятельность в банковской системе.

Коммерческие банки бывают трех типов:

- инвестиционные банки (инвестиции, ценные бумаги);

- сберегательные банки (вклады, депозиты);

- универсальные (все виды банковской деятельности).

Банковская система.

Банковская система – это комплекс всех видов национальных банков и кредитных учреждений. Структура банковской системы состоит из двух уровней.

На верхнем уровне центральный или эмиссионный банк, который регулирует деятельность всей системы. На нижнем уровне коммерческие банки (универсальные и специализированные – инвестиционные, сберегательные, ипотечные, кредитные и т.д.).

Главные элементы в инфраструктуре банковской системы:

- законодательные нормы;

- регламент совершения операций;

- учет, отчетность и обработка баз данных;

- структура аппарата управления (руководства).

Банковская инфраструктура – это то, без чего не может нормально развиваться система банков; она представляет для банков такой же регулятор поведения, как для человека – моральные и правовые нормы.

Центральный банк (англ. central bank) — организация, отвечающая за денежно-кредитную политику и обеспечение работы платежной системы, а также в ряде случаев за регулирование и надзор в финансовом секторе в национальной экономике или группе стран. Центральный банк является одной из форм денежных властей.

Функции страхования

Сущность страхования проявляется в его функциях. Они позволяют выявить особенности страхования в составе финансов. Известно, что категория финансов выражает свою сущность через распределительную функцию, которая специфически проявляется в функциях, присущих страхованию, – рисковой и предупредительной.

Главной является рисковая функция, поскольку страховой риск непосредственно связан с основным назначением страхования по оказанию денежной помощи пострадавшим экономическим субъектам.

Именно при осуществлении рисковой функции происходит перераспределение финансовых ресурсов среди участников страхования в связи с последствиями случайных событий. Страхование имеет также предупредительную функцию, которая связана с использованием части средств страхового фонда на уменьшение степени и последствий страхового риска.

Рис. 55. Основные направления государственного регулирования финансового состояния предприятия

Рис. 56. Цикл движения денежных средств предприятия

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

В общем денежном обороте предприятия можно выделить следующие отношения:

§ образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

§ возникающие при участии в других предприятиях (внесение паевых взносов, участие в распределении прибыли от совместной деятельности и прочее);

§ с работниками предприятия;

§ с покупателями продукции;

§ со страховыми организациями;

§ с банковской системой;

§ с государством;

§ с вышестоящими управленческими структурами.

Распределительная функция

Под распределительной функцией финансов организации следует понимать ее участие в процессе распределения доходов.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии в целях выполнения денежных обязательств перед контрагентами, персоналом, бюджетом и кредиторами. Правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы фирмы.

Контрольная функция

Контрольная функция финансов организации состоит в отслеживании финансового состояния и проверке эффективности ее деятельности. Так, например, контроль за уровнем рентабельности позволяет определить степень результативности хозяйственной деятельности организации. Наряду с этим финансы организации способны воздействовать на степень эффективности ее хозяйственной деятельности посредством так называемого контроля рублем, который осуществляется внутри организации, в ее взаимоотношениях с другими участниками делового оборота, вышестоящей организацией, государством и другими участниками финансовой системы. Внутри предприятия рублем контролируется качество и количество труда, использование внеоборотных и оборотных активов и т. д. Контроль рублем во взаимоотношениях с другими участниками делового оборота проводится при соблюдении договорных обязательств. Хозяйственная деятельность предприятия контролируется рублем в процессе выполнения обязательств перед бюджетом.

Контрольная функция реализуется двояким образом через:

§ финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

§ финансовое воздействие, которое осуществляется с помощью экономических рычагов и стимулов (налоги, льготы, субсидии и т. д.).

Функция обслуживания

Функция обслуживания движения доходов организации является второй функцией, раскрывающей содержание финансов предприятия. Так как движение доходов предприятия связано с возобновлением потребляемых ресурсов, то часто эту функцию называют воспроизводственной. Наличие этой функции связано с необходимостью обеспечения непрерывного движения доходов в процессе хозяйственной деятельности предприятия. Эффективность процесса обслуживания финансами организации движения ее дохода зависит от соответствия потоков материальных и денежных ресурсов, обеспечивающих хозяйственную деятельность организации. Во многом это соответствие определяет платежеспособность предприятия, способность своевременного и полного выполнения своих обязательств перед другими субъектами финансовых отношений.

Распределительная, обслуживающая и контрольная функции раскрывают содержание финансов организации в процессе движения каждой из трех форм ее доходов — первичной, вторичной и конечной.

Функции финансов организации выступают во взаимосвязи и взаимообусловленности. Обслуживание движения дохода невозможно без его распределения, а обеспечение соответствия между потоками материальных и финансовых ресурсов достигается с помощью контрольной функции организации.

В составе финансовых отношений предприятий выделяются следующие группы денежных отношений предприятий:

§ с контрагентами по поводу формирования доходов и использования фондов;

§ с предприятиями по поводу распределения финансов; в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предприятий и государства, получение по ним дивидендов и др.);

§ с потребителями продукции в соответствии с договорами;

§ со страховыми организациями по поводу различных видов обязательного и добровольного страхования;

§ с банковской системой по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплатой процентов, а также предоставлением банкам на временное пользование свободных денежных средств за определенную плату;

§ с государством по поводу образования и использования бюджетных и внебюджетных фондов;

§ с вышестоящими управленческими структурами вертикальные и горизонтальные взаимосвязи по поводу внутриотраслевых перераспределений финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов предприятий. Финансы фирмыпредставляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования, и их использованием, выполнением обязательств перед финансовой и банковской системами, финансированием текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих.

Рис. 57. Группировка финансовых ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

§ инвестирование в капитальные вложения на расширение производства;

§ инвестирование в ценные бумаги;

§ платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

§ образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль (рис.58). Прибыль — часть валового дохода предприятия.

Рис. 58. Прибыль предприятия и формирование налога на добавленную стоимость

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

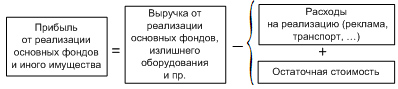

Важная составляющая валовой прибыли — прибыль от реализации основных фондов (рис. 59).

Рис. 59. Прибыль от реализации основных фондов и иного имущества

Другая составляющая валовой прибыли — прибыль от внереализационной деятельности (сдача имущества в аренду, доходы по ценным бумагам и прочее).

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.

Амортизация — основной источник самофинансирования на предприятиях.

На финансы предприятий оказывает сильное воздействие налоговая система.Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.

Функции налогов

С  оциально-экономическая сущность налогов проявляется через их функции. Выделяют три важнейшие функции:

оциально-экономическая сущность налогов проявляется через их функции. Выделяют три важнейшие функции:

- фискальная — обеспечение финансирования государственных расходов;

- регулирующая — предполагает государственное регулирование экономики, перераспределение в этих целях финансовыхпотоков;

- социальная — поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Элементы налога Все налоги содержат следующие элементы:

Элементы налога Все налоги содержат следующие элементы:

- объект налога — имущество или доход, подлежащие обложению;

- субъект налога — налогоплательщик, то есть физическое или юридическое лицо;

- источник налога — то есть доход, из которого выплачивается налог;

- единица обложения — единица измерения объекта (денежная единица страны);

- ставка налога — величина налога с единицы объекта налога (%);

- налоговая льгота — полное или частичное освобождение плательщика от налога (необлагаемый min);

- налоговый оклад — сумма налога, уплачиваемая субъектом с одного объекта. Определяется в соответствии с налоговой ставкой и предоставленными льготами.

Виды налогов Налоги бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Виды налогов Налоги бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид налогов — налоги на товары и услуги: налог с оборота — в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги сложно перенести на потребителя. За исключением налогов на землю и на другую недвижимость, которые включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Также различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размера дохода.

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги — это те налоги, бремя которых сильнее давит на лиц с большими доходами.

Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Чем беднее человек, тем выше его налоговое бремя.

Налоги — это один из экономических рычагов, с помощью которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

С помощью налогов определяются взаимоотношения предприятий всех форм собственности с государственными и местными бюджетами, с банками. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется прибыль предприятия. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Вообще стратегию поведения органов государственной власти в области налогообложения, направленную на достижение социально-экономических и политических целей, можно определить как налоговую политику, которая требует соблюдения ряда условий.

Профицит бюджета и его виды

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами. Профицит бюджета – это превышение доходов федерального бюджета над его общими расходами. Увеличение в доходах увеличивает бюджетный профицит и сокращает бюджетный дефицит. Таким образом, бюджетный профицит и бюджетный дефицит зависят не только от государственной политики, касающейся расходов и налогообложения, но также и от уровня активности в экономике. И государственные расходы и подоходные налоги оказывают не только непосредственное воздействие на бюджетный профицит, но и косвенное воздействие, влияя на объем производства и доходы.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга(проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Реально это означает следующее:

ДБ — К > РБ — ОГД,

где:

§ ДБ — доходы госбюджета;

§ К — кредиты и займы;

§ РБ — расходы госбюджета;

§ ОГД — обслуживание госдолга (выплата процентов и погашение капитальной части долгов).

В случае бюджетного профицита при составлении бюджета согласно статьи 88 Бюджетного кодекса РФ следует:

§ сократить привлечение доходов от продажи государственной собственности;

§ предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

§ увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Возможной мерой является и сокращение налоговых доходов бюджета.

Стадии бюджетного процесса

Бюджетный процесс состоит из пяти стадий:

- составление проекта бюджета;

- рассмотрение проекта бюджета,

- утверждение бюджета;

- исполнение бюджета;

- рассмотрение и утверждение отчета об исполнении бюджета.

Бюджетный процесс состоит из нескольких стадий.

Первой стадией бюджетного процесса является составление проекта бюджета, чему предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

Бюджетная политика государства на очередной финансовый год содержится в Бюджетном послании Президента РФ, которое должно быть направлено Федеральному Собранию РФ не позднее марта года, предшествующего очередному финансовому году.

Составление проектов бюджетов - исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственно составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление проекта федерального бюджета начинается не позднее чем за 10 месяцев до начала очередного финансового года.

Названная стадия состоит из некоторых этапов.

Первый этап формирования федерального бюджета - разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год.

Второй этап формирования федерального бюджета - распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ и по получателям бюджетных средств, а также ряд иных полномочий.

Завершается данная стадия тем, что с 15 июля по 15 августа года, предшествующего очередному финансовому году, Правительство РФ рассматривает проект бюджета и иные сопутствующие ему документы и материалы, представленные Министерством финансов РФ, Министерством экономики РФ, другими федеральными органами исполнительной власти, и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную Думу.

Второй стадией бюджетного процесса является рассмотрение и утверждение бюджета.

Одновременно с проектом федерального закона о федеральном бюджете Правительство РФ вносит в Государственную Думу проекты федеральных законов: о внесении изменений и дополнений в законодательные акты РФ о налогах и сборах; о бюджетах государственных внебюджетных фондов РФ; о тарифах страховых взносов в государственные внебюджетные фонды на очередной финансовый год - до 1 августа.

Проект федерального закона о федеральном бюджете в течение трех дней направляется в Совет Федерации, комитеты Государственной Думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях. Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в первом чтении в течение 30 дней со дня его внесения в Думу Правительством РФ. В случае отклонения в первом чтении проекта федерального закона о федеральном бюджете Государственная Дума может передать указанный проект в согласительную комиссию, включающую представителей Государственной Думы, Совета Федерации и Правительства РФ; вернуть указанный законопроект в Правительство РФ на доработку на срок до 20 дней; поставить вопрос о доверии Правительству РФ.

Государственная Дума рассматривает законопроект во втором чтении в течение 15 дней со дня его принятия в первом чтении.

При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год в третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов Российской Федерации и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации, а также расходы по иным программам. В третьем чтении законопроект рассматривается в течение 25 дней со дня принятия его во втором чтении.

Государственная Дума рассматривает законопроект в четвертом чтением в течение 15 дней со дня принятия его в третьем чтении. При рассмотрении его в четвертом чтении законопроект голосуется в целом. Внесение в него поправок не допускается. Федеральный закон должен быть принят Государственной Думой до 1 декабря текущего года.

Принятый федеральный закон о федеральном бюджете в течение пяти дней со дня принятия передается на обязательное рассмотрение в Совет Федерации, которое длится до 14 дней. В течение пяти дней со дня одобрения Советом Федерации федеральный закон направляется Президенту РФ для подписания и обнародования.

В случае отклонения федерального закона Советом Федерации он передается для преодоления возникших разногласий в согласительную комиссию, которая в течение 10 дней выносит на повторное рассмотрение Государственной Думы согласованный федеральный закон о федеральном бюджете на очередной финансовый год. Государственная Дума повторно рассматривает федеральный Закон в одном чтении. В случае несогласия Думы с решением Совета Федерации закон считается принятым, если при повторном голосовании за него проголосовало не менее двух третей общего числа депутатов Государственной Думы.

В случае отклонения Президентом страны федерального закона о федеральном бюджете он передается в согласительную комиссию. Далее его утверждение осуществляется в описанном порядке.

В случае непринятия Государственной Думой федерального закона о федеральном бюджете до 1 декабря текущего года, а также в случае невступления в силу данного закона до 1 января очередного года в силу каких-либо причин, данный закон не вступает в силу до начала очередного финансового года. В этом случае Дума может принять федеральный закон о финансировании расходов из федерального бюджета в I квартале очередного финансового года, в соответствии с которым федеральные органы исполнительной власти производят расходование средств федерального бюджета в соответствии с указанным федеральным законом.

В федеральный закон о федеральном бюджете могут быть внесены изменения и дополнения, разработанные и представленные Правительством Российской Федерации, а также иными субъектами, имеющими право законодательной инициативы, в форме проектов соответствующих федеральных законов. Государственная Дума рассматривает указанный законопроект во внеочередном порядке в течение 15 дней в трех чтениях.

Третьей стадием бюджетного процесса является исполнение бюджета.

В настоящее время устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителен и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Бюджеты исполняются по доходам и расходам. В частности, Федеральное казначейство регистрирует все операции, связанные с поступлением в федеральный бюджет доходов и поступлений из источников финансирования дефицита федерального бюджета, а также с санкционированием и финансированием расходов федерального бюджета, в Главной книге Федерального казначейства. Федеральное казначейство ведет сводный реестр получателей средств федерального бюджета. Данные Главной книги казначейства являются основой для формирования отчетов об исполнении федерального бюджета.

Исполнение федерального бюджета и иных бюджетов завершается 31 декабря.

Четвертой, завершающей стадией бюджетного процесса является подготовка, рассмотрение и утверждение отчета об исполнении бюджета. В конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда в отдельности. На основании данного распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам. Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных им бюджетных учреждений.

В отличие от ранее действовавшего бюджетного законодательства, Бюджетный кодекс РФ закрепил положение о том, что ежегодно не позднее 1 июня текущего года Правительство РФ представляет в Государственную Думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона. Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета и составляет заключение, которое направляется в Государственную Думу. Государственная Дума рассматривает представленный Правительством отчет в течение 1,5 месяцев после получения заключения Счетной палаты РФ. При рассмотрении отчета Дума заслушивает доклады об исполнении федерального бюджета руководителей Федерального казначейства и министра финансов, а также доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства и заключение Председателя Счетной палаты РФ.

Наряду с указанными лицами на заседании Государственной Думы могут выступить либо представить доклады с анализом рассмотренных в течение года дел, связанных с бюджетными спорами и нарушениями бюджетного законодательства, Председатель Конституционного Суда РФ, Председатель Высшего Арбитражного Суда РФ, Председатель Верховного Суда РФ.

По итогам рассмотрения отчета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений: об утверждении отчета об исполнении федерального бюджета или об отклонении отчета об исполнении федерального бюджета.

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый контроль.

Законодательные (представительные) государственные и муниципальные органы осуществляют финансовый контроль в следующих формах:

- предварительный контроль - в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

- текущий контроль — в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, в парламентских слушаниях и в связи с депутатскими запросами;

- последующий контроль — в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Полномочия названных законодательных (представительных) органов по осуществлению контроля включают в себя права на:

- получение от органов исполнительной власти, органов местного самоуправления необходимых сопроводительных материалов при утверждении бюджета;

- получение от органов, исполняющих бюджета, оперативной информации об их исполнении;

- утверждение (неутверждение) отчета об исполнении бюджета;

- создание собственных контрольных органов (Счетная палата РФ, контрольные палаты, иные органы законодательных (представительных) органов субъектов РФ и органов местного самоуправления) для проведения внешнего аудита бюджетов;

- вынесение оценки деятельности органов, исполняющих бюджета.

Органы исполнительной власти и местного самоуправления обязаны представлять всю запрашиваемую у них информацию по бюджетным вопросам. В свою очередь, названные органы, в том числе Министерство финансов РФ, Федеральное казначейство, финансовые органы субъектов РФ и муниципальных образований, главные распорядители, распорядители бюджетных средств вправе сами осуществлять финансовый контроль.

Министерство финансов РФ осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств, а в предусмотренных законом случаях -за исполнением бюджетов субъектов РФ и местных бюджетов. Оно также организует финансовый контроль, проверки и ревизии юридических лиц - получателей гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций.

Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов, взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления указанного контроля и координирует их работу.

Главные распорядители и распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами. Главные распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных учреждений.

Финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств, кредитных организаций, других участников бюджетного процесса при самостоятельном исполнении бюджетов. При передаче исполнения бюджета органам Федерального казначейства названные органы осуществляют финансовый контроль за соблюдением этими субъектами бюджетного процесса условий выделения, распределения, получения, целевого использования и возврата бюджетных кредитов, бюджетных ссуд, бюджетных инвестиций, государственных и муниципальных гарантий

52 г осударственные внебюджетные фонды являются составной частью финансовой системы Российской Федерации.

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера. Однако обособленность государственных внебюджетных фондов не исключает в необходимых случаях консолидирования их в государственном бюджете.

Внебюджетные фонды — одна из форм перераспределения и использования национального дохода государствана определенные социальные и экономические цели.

Необходимость образования государственных внебюджетных фондов заключается в следующем.

Переход к рыночным отношениям в нашей стране осложняется глубоким кризисом, который поразил все сферы и отрасли экономики, привел к спаду промышленного и сельскохозяйственного производства. Объем промышленного и сельскохозяйственного производства за 90-е годы в России упал более чем в два раза; объем ВВП сократился почти в два раза.

Кризис продолжается в финансовой области: не спадают темпы инфляции, на протяжении ряда лет наблюдается дефицит государственного бюджета, растет внутренний и внешний долг страны. На протяжении всех лет реформ идет неуклонное снижение реальных денежных доходов населения. Особенно ощутимое их падение произошло в результате кризиса. Восстановить докризисный уровень жизни населения России не удастся. В настоящее время совокупные денежные доходы россиян, рассчитанные Правительством РФ по методике ООН, составляют менее 10% аналогичного показателя США.

По совокупному размеру ВВП Россия уступает Китаю в пять раз, США — в 10 раз. После кризиса душевой размер ВВП сократился примерно до 3500 долл. Это примерно в пять раз ниже среднего показателя стран "большой семерки".

Доходы 45 млн. россиян стали ниже прожиточного минимума.

Задача общества поддержать существование лиц, нуждающихся в помощи.

В этой связи существует реальная потребность в целевых финансовых ресурсах и целесообразность их концентрации на государственном и территориальном уровнях.

Наиболее известной формой организации государственных финансовых ресурсов выступает государственный бюджет (федеральный, республиканский и местные).

Вместе с тем ограниченность оборотных финансовых ресурсов вызывает необходимость параллельного накопления и использования целевых фондов для финансирования государственных расходов.

Практика финансирования государственных расходов из целевых внебюджетных фондов достаточно широко распространена в зарубежных социалистических и капиталистических странах.

С помощью государственных целевых внебюджетных фондов можно решать ряд задач:

- оказывать социальную помощь и услуги населению путем выплаты денежных пособий, единовременной помощи;

- обеспечивать восстановление и сохранение трудоспособности человека;

- оказывать социальные услуги населению путем финансирования учреждений социальной инфраструктуры;

- финансировать пенсионное обеспечение.

С помощью целевых государственных внебюджетных фондов можно влиять на экономическое развитиерегионов путем финансирования отдельных хозяйственных мероприятий, например строительства сети дорог общего пользования и др.

Источники финансирования целевых фондов имеют как относительно постоянный, так и временный характер в зависимости от экономического и финансового состояния страны.

Правом образовывать целевые внебюджетные фонды обладают как федеральные органы власти, так и республиканские и местные органы самоуправления.

Целевые фонды, созданные на федеральном уровне, как правило, передают средства в распоряжение территориальных органов.

Правовой основой образования государственных целевых фондов является, прежде всего Конституция Российской Федерации и Закон РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" № 17341.

Право на социальное обеспечение граждан России записано в ст. 39 Конституции РФ: "Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом".

Закон РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" № 17341 (ст. 18) допускает создание целевых и резервных бюджетных фондов, "средства которых в целях осуществления социальных, экологических и других программ, ликвидации последствий стихийных бедствий, проведения иных мероприятий покрытия дефицита могут передаваться безвозмездно в виде субвенций, субсидий и. дотаций в бюджеты нижних уровней".

Государственные целевые внебюджетные фонды имеют самостоятельные источники их формирования, обособленные от источников формирования бюджета Российской Федерации и региональных бюджетов.

Государственные целевые фонды действуют на основе положений о фондах, утвержденных законодательными органами, либо положений, утвержденных органами исполнительной власти в соответствии с законами.

Контроль за рациональным и целевым расходованием средств государственных (федеральных) целевых фондов осуществляет Министерство финансов Российской Федерации.

Определенные полномочия по регулированию деятельности государственных целевых фондов возложены на органы Федерального казначейства. Главной задачей единой централизованной системы Федерального казначейства служит организация обслуживания государственного бюджета, а также регулирование финансовых отношений между федеральным бюджетом и федеральными целевыми фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием средств целевых федеральных фондов. С этой целью Казначейство осуществляет сбор, обработку и анализ информации о состоянии бюджетной системы, в том числе целевых фондов.

Государственные целевые фонды в Российской Федерации имеют социальную и экономическую направленность и строго целевое назначение. В зависимости от целевого назначения государственные внебюджетные фонды делятся на две группы: целевые социальные фонды и целевые экономические фонды.

К государственным целевым социальным внебюджетным фондам относятся:

- Пенсионные фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Государственный фонд занятости населения Российской Федерации;

- фонды обязательного медицинского страхования (федеральный и территориальные).

К государственным целевым экономическим фондам относят: федеральный и территориальные дорожные фонды; внебюджетные фонды финансирования научных исследований и экспериментальных разработок; Федеральный экологический фонд; Фонд воспроизводства минерально-сырьевой базы РФ и др.

Федеральным законом № 227ФЗ "О федеральном бюджете" средства ряда целевых экономических фондов консолидированы в федеральном бюджете (включены в федеральный бюджет). Рекомендовано субъектам Федерации консолидировать в соответствующих бюджетах средства внебюджетных экономических фондов, образованных в соответствии с решениями законодательных (представительных) и исполнительных органов субъектов Федерации за счет специальных налогов, сборов и иных поступлений.

Однако за консолидируемыми в бюджетах целевыми фондами сохраняется целевая направленность использования средств.

Операции со средствами указанных фондов проводятся через органы Федерального казначейства Министерства финансов РФ, за исключением Федерального дорожного фонда Российской Федерации, операции, со средствами которого проводятся через учреждения Центрального банка РФ. Правовые основы внебюджетных фондов Российской Федерации

Основным нормативно-правовым актом, регулирующим деятельность внебюджетных фондов Российской Федерации, является Бюджетный кодекс Российской Федерации.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются действующим законодательством Российской Федерации.

Средства государственных внебюджетных фондов находятся в федеральной собственности. Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

Внебюджетные фонды - это одна из форм перераспределения и использовании национального дохода государства на определенные социальные и экономические цели.

Необходимость и сущность финансов.

В жизни современного общества термин «ФИНАНСЫ» используется довольно часто в таких словосочетаниях, как государственные (общественные) финансы, финансы предприятий, финансовые рынки, финансовые ресурсы, финансовая д-ть, финансовые активы, финансовый менеджмент, финансовая политика и т.п.

Термин «финансы» (от лат. — доход, платеж) существуют разные точки зрения:

- термин «финансы» возник в 18-19 вв. В Италии и означал любой денежный процесс;

- понятие введено франц. ученым Боденом, который в 1755 издал работу «Шесть книг о республике».

До сих пор в мировой экономической науке не сложилось общепринятого представления о происхождении этого слова. Многие исследователи связывают «финансы» с латинскими терминами, употреблявшимися в 13–14 вв. в значении «обязательная уплата денег», денежно-долговое обязательство».

Уже во Франции в 16 в. слово «финансы» использовалось в значении «гос-ные доходы», «денежные суммы». Употребленное во множественном числе, это слово обозначало все гос-ное достояние и состояние правительственного хоз-ва. Может быть поэтому именно во Франции финансы сформировались в самостоятельную науку.

Финансы исторически возникли как механизм обеспечения д-ти государства как института, необходимого обществу, поскольку оно способствует ускорению эк-кого развития общества в целом. Первоначально финансы выступали в форме эк-ких отношений между домашними хоз-вами и производителями, с одной стороны, и гос-вом — с другой, по поводу перераспределения в пользу гос-ва части денежных доходов хозяйствующих субъектов, а также использования сформированных таким образом фондов д/средств.

ФИНАНСЫ — это эк-кие отношения, осуществляемые преимущественно в денежной форме между основными хозяйствующими субъектами — предприятиями, домашними хозяйствами и государством.

Эти экономические отношения осуществляются: (1) по поводу перераспределения дохода общества в пользу одного из них; (2) для обеспечения адекватного исполнения гос-вом своих функций, в которых нуждается общество; (3) в процессе неэквивалентного обмена на основе долговых обязательств в условиях неопределенности и рисков.

Финансы, обеспечивающие функционирование гос-ва, называются государственными финансами. В результате перераспределения доходов общества в пользу домашних хозяйств и производителей возникают финансы соответственно домашних хозяйств и коммерческих организаций.

ПРИЗНАКИ ФИНАНСОВ:

1. Всегда имеют стоимостной или денежный характер. Любое финансовой отношение д.б. денежным, но не каждое денежное отношение будет финансовым. Денежные отношение между гражданами; гражданами и торговыми предприятиями не являются финансовыми, т.к. регулируются нормами гражданского права, для которого необходимо равноположение субъектов.

2. Финансы выражают перераспределительные отношения частей стоимости общественного продукта. Например – з/плата – это самостоятельная эк-кая категория, в тот момент, когда гос-во устанавливает налоги с з/платы отношения приобретают финансовый характер.

3. Финансы выражают отношения по поводу формирования и исполнения централизованных и децентрализованных фондов д/с. Централизованные фонды принадлежат гос-ву (бюджет, внебюджетные фонды). Децентрализованные формирует хоз-ный субъект или предприятие.

Финансовые отношения носят императивную форму.

ФИНАНСЫ — это система денежных отношений по поводу формирования и использования централизованных и децентрализованных фондов д/с, с целью удовлетворения потребностей гос-ва.

ПРИМЕР: Современные финансовые рынки проводят спекулятивные операции — денежные выигрыши за счет проигрыша другого, следовательно, слово финансовые в их названии вполне оправданно: одна часть игроков в случае проигрыша перераспределяет часть своего денежного дохода в пользу выигравших. Разница только в том, что в случае государства отношения по поводу выплаты налогов являются императивными (налог общеобязателен), а в случае спекуляции на рынках эти отношения возникают добровольно.

Более половины всех произведенных в обществе товаров и услуг в текущих ценах ежегодно перераспределяется посредством финансов в пользу гос-ва. А их эффективное/неэффективное использование обеспечивает адекватное развитие общества, изменение доходов населения и организаций. Сокращение реальных доходов в стране однозначно свидетельствует о неэффективности гос-ва, о неадекватности финансов как механизма перераспределения дохода общества в пользу гос-ных институтов. В этом случае целесообразным может быть использование финансов для перераспределения доходов общества в пользу частного бизнеса или домашних хозяйств.

ВИДЫ ФИНАНСОВ:

1. Государственные и муниципальные (централизованные) финансы - это фонды д/средств, принадлежащих органам власти на различных уровнях: на федеральном уровне; на региональном уровне; на местном уровне. Гос-ными финансами распоряжаются федеральные и региональные органы власти, а муниципальными финансами – органы местного самоуправления. В настоящий момент гос-ными и муниципальными финансами в РФ распоряжаются законодательные и исполнительные органы власти.

2. Негосударственные (децентрализованные) финансы - это фонды д/средств, принадлежащих отдельным эк-ким субъектам: коммерческим предприятиям, домашним хозяйствам, частным страховым организациям, коммерческим банкам. Негосударственные финансы позволяют предприятиям решать их насущные задачи. Часто предприятия и домашние хозяйства называют хозяйствующими субъектами.

ФУНКЦИИ ФИНАНСОВ: 1. Распределительная – с помощью финансов происходит распределение и перераспределение ВНП и НД. 2. Учётно-контрольная – осуществляется учёт и контроль за пр-вом и распределением экономических продуктов. 3. Мобилизационная – финансы обеспечивают поступление д/средств для государственных нужд.

Роль финансов в расширенном воспроизводстве

Расширенное воспроизводство включает непрерывное возобновление и расширение производственных фондов, рост валового внутреннего продукта (ВВП) и его главной части - национального дохода, воспроизводство рабочей силы и производственных отношений. Оно осуществляется с использованием товарно-денежных, финансовых и кредитных отношений. Важная роль в воспроизводстве всех составных частей ВВП принадлежит государственным финансам и финансам предприятий.

Государство воздействует на воспроизводственный процесс через финансирование отдельных предприятий и отраслей, социальных мероприятий и налоговую политику.

За счет централизованных фондов обеспечиваются потребности расширенного воспроизводства на макроуровне; осуществляется межотраслевое и территориальное перераспределения ресурсов для выравнивания уровня экономического и социального развития отдельных регионов.

Особенно вели оздействие на финансы предприятий оказывают налоговая политика, виды налогов, их ставки, льготы. Налоговая политика в современных условиях не стимулирует расширенное воспроизводство.

Финансы выступают важным элементом воспроизводства рабочей силы, в стоимость которой помимо оплаты труда входят также расход на образование, здравоохранение, социальное обеспечение.

Финансы Российской Федерации в условиях проведения рыночных реформ

В условиях проведения рыночных реформ государственные финансы (прежде всего бюджетная система) путем соответствующего направления средств должны обеспечить структурную перестройку экономики, ускорение научно-технического прогресса, повышение эффективности производства и на этой основе рост жизненного уровня народа.

Переход к новым экономическим отношениям - рыночной экономике - процесс длительный и болезненный; об этом свидетельствует мировой опыт. Непродуманная экономическая политика, распад экономических связей со странами СЭВ, а затем и с союзными республиками бывшего СССР привели к глубокому экономическому кризису - падению производства.

Расходы из федерального бюджета на финансирование народного хозяйства в России в 90-е гг. сократились (сокращаются объемы централизованных капитальных вложений, недостаточны объемы государственных инвестиционных кредитов). Инвестиционная деятельность особенно сокращается в производственной сфере по всем народнохозяйственным комплексам. Особенно существенно свертывание капитального строительства наблюдается в отраслях топливно-энергетического и агропромышленного комплексов. Одна из причин этого - кризис неплатежей в народном хозяйстве. Для инвесторов более предпочтительной является непроизводственная сфера.

Снижение объема федеральных субсидий в известной степени нейтрализуется увеличением субсидирования на местном уровне. Такие субсидии предоставляются преимущественно региональными финансовыми кредитно-денежными учреждениями.

Явные субсидии на местном уровне отражаются в расходной части областных и муниципальных бюджетов и предоставляется в форме прямых перечислений средств, прямого субсидирования розничных цен, инвестиционных субсидий и бюджетных ссуд.

Скрытые субсидии, не отраженные в бюджете, существуют в форме налоговых кредитов (отсрочек в уплате налогов) и освобождений от налогов.

Прямые перечисления из местных бюджетов идут на оказание коммунальных услуг населению, включая отопление, водоснабжение и содержание жилья, а также местный пассажирский транспорт. Несмотря на общенациональную либерализацию цен, некоторые местные власти продолжают прямое субсидирование розничных цен на продовольственные товары. В таком случае деньги переводятся напрямую местным производителям, а не потребителям. Сельскохозяйственное производство местные власти дотируют в форме бюджетных ссуд (бюджетные кредиты - средства, предоставляемые по утвержденное бюджету на финансирование определенных видов расходов; имеют строго целевое назначение) под процентные ставки существенно ниже рыночных. Такая практика обеспечивалась средствами, выделенными на эти цели из федеральных источников.

Следует различать типы субсидии по их последствиям. В то время как субсидирование бесперспективных видов деятельности (поддержка, неэффективных производств), скорее всего, будет иметь результаты, обратные предполагаемым, предоставление субсидий перспективным сферам вполне может оказаться полезным в нынешней обстановке нестабильности становящегося рынка.

Таким образом, сокращение объемов федеральных субсидий частично возмещается увеличением местных субсидий. Они финансировались местными бюджетами, однако дефициты местных бюджетов покрывались перечислениями средств из федерального бюджета, поэтому можно сказать, что размеры сокращения федеральных субсидий несколько преувеличены.

Показатели сокращения ВВП в значительной степени обусловлены отсутствием в официальной статистике данных о теневой экономике. Действительно, имеет место значительное снижение объема продукции, производимой в тех секторах, которые поддаются непосредственному учету (в первую очередь на неприватизированных и недавно приватизированных предприятиях). В то же время теневая экономика, более динамична и ее доля в ВВП, по оценкам, достигла 40%.

В результате спада производства и произведенного национального дохода происходит сокращение реальных финансовых ресурсов.

В условиях развития рыночных отношений наблюдается децентрализация финансовых ресурсов. Крупные средства перераспределяются через автономные социальные фонды (Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости, Фонд обязательного медицинского страхования) и другие внебюджетные фонды.

Одновременно сократились централизованные доходы, аккумулируемые в государственной бюджетной системе. В условиях административно-командной системы более 70% финансовых ресурсов концентрировалось в государственном бюджете, сейчас эта доля снизилась до 40%.

Финансы Российской Федерации находятся в состоянии глубокого кризиса, что выражается в крупных бюджетных дефицитах, гиперинфляции, неплатежах предприятий, резком падении валютного курса рубля по отношению к свободно конвертируемым валютам, большой внутренней и внешней задолженности страны.

Задача состоит в том, чтобы:

- остановить спад производства, инфляционный процесс;

- активизировать инвестиционную деятельность для обеспечения структурной перестройки народного хозяйства;

- преодолеть бюджетный дефицит, совершенствуя систему налогообложения и все финансовые отношения в целях достижения финансовой стабилизации.

3 Сущность и функции государственных и муниципальных финансов Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие органы государственной власти и местного самоуправления денежными средствами для осуществления функций, предусмотренных Конституцией РФ и другими законодательными актами.

Государственные и муниципальные финансы – это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов [16].

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот – это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства

Сущность государственных и муниципальных финансов состоит в том, что они охватывают ту часть денежных отношений по поводу распределения и перераспределения стоимости созданного в обществе совокупного продукта, которая в установленном размере аккумулируется в руках органов государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местными органами власти своих функций

В Российской Федерации, исходя из федеративного устройства, государственные финансы включают два уровня: финансы федеральных органов власти и финансы органов субъектов РФ (их 89). Муниципальные финансы являются низовым звеном и выделены в самостоятельный структурный уровень

В структуре государственных и муниципальных финансов главным элементом выступают взаимосвязанные бюджеты трех уровней – федерального, регионального (субъекта РФ) и местного. Эти взаимосвязи обусловлены неравномерностью развития различных территорий и недостаточностью средств региональных и местных бюджетов. Поэтому для достижения сбалансированности бюджетов существует система перераспределения средств между бюджетами разных уровней.

Государственные и муниципальные финансы играют важную экономическую, социальную, политическую роль и выполняют несколько функций.

Прежде всего это функция перераспределения .Благодаря этой функции происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Функция перераспределения осуществляется через систему централизованных фондов. Ее результатом является.

1)перераспределение доходов рентабельных отраслей в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство);

2)содержание за счет бюджета учреждений непроизводственной сферы

3)перераспределение доходов между различными социальными группами населения,

4)перераспределение доходов между различными территориальными образованиями.

Регулирующая функция государственных и муниципальных финансов связана с образованием и использованием бюджетного фонда

Бюджетный фонд образуется за счет налогов, займов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их. То же касается государственных займов, производительное использование которых может стимулировать рост национального дохода, а непроизводительное отвлекать и без того дефицитные ресурсы на выплату процентов по долгам. Формирование государственной собственности способствует развитию инфраструктуры и сферы общественных услуг, необходимых для нормального функционирования национального хозяйства и обеспечения доступности общественных благ для всех слоев населения. С другой стороны, приватизация сферы общественных услуг (коммунальное хозяйство, здравоохранение, образование и др.) может сдерживать потребление отдельных групп населения, что приводит к снижению их уровня жизни.

Использование бюджетного фонда осуществляется через целевые расходы. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех участников воспроизводственного процесса путем распределения бюджетных средств по разным направлениям деятельности государства и сферам общественного хозяйства. Таким образом достигается сосредоточение финансовых ресурсов на приоритетных, с точки зрения государства, направлениях хозяйственной деятельности. Осуществляя бюджетные расходы, государство может изменять структуру общественного производства, влиять на результаты хозяйствования, проводить социальные преобразования. Большое влияние на экономику страны бюджетный фонд способен оказывать благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание принципиально нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки и переподготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и тому подобные бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сокращать сроки их внедрения в производство, а в итоге – служить катализатором ускорения научно-технического прогресса.

Контрольная функция государственных и муниципальных финансов позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства и местных органов власти, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Следует говорить о контрольной функции государственных и муниципальных финансов в узком и широком смысле.

В узком смысле контрольная функция реализуется по следующим направлениям:

1) контроль за правильностью и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целевым и эффективным использованием финансовых ресурсов, осуществляемый на основе составления плановых и отчетных смет образования и расходования денежных средств.

Контрольная функция государственных и муниципальных финансов заключается в том, что через формирование и использование фонда денежных средств государства происходит отражение экономических процессов, протекающих в структурных звеньях экономики. Благодаря этому бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Широкое понимание контрольной функции государственных и муниципальных финансов сводится к сравнению результатов финансовой политики государства с поставленными целями и установленными критериями. Таким образом, речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования.

Дата: 2019-05-29, просмотров: 352.