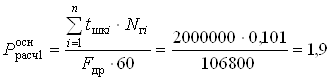

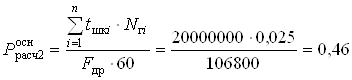

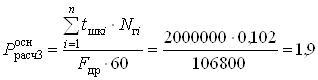

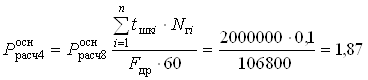

Для участка численность основных рабочих определяется

,

,

,

,

,

,

,

,

,

,

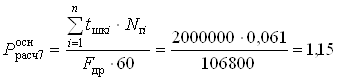

где  – норма штучно-калькуляционного времени i-ой детали, мин;

– норма штучно-калькуляционного времени i-ой детали, мин;

– годовая программа i-ой детали;

– годовая программа i-ой детали;  – действительный годовой фонд рабочего времени одного работника, укрупнено может быть принят равным 1780 ч.

– действительный годовой фонд рабочего времени одного работника, укрупнено может быть принят равным 1780 ч.

Явочная численность основных рабочих на участке определяется округлением расчетного значения до ближайшего целого числа, при этом должно выполняться условие

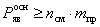

где  – сменность работы оборудования;

– сменность работы оборудования;

– количество единиц установленного оборудования.

– количество единиц установленного оборудования.

Списочная численность:

=16*1,09=17

=16*1,09=17

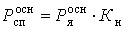

где  – коэффициент, учитывающий невыходы на работу по уважительной причине.

– коэффициент, учитывающий невыходы на работу по уважительной причине.

Кроме основных рабочих, производящих продукцию, долевое участие в работе участка принимают работники централизованных служб цеха, осуществляющие обеспечение процесса основного производства (вспомогательные рабочие, ИТР и служащие).

Численность вспомогательных рабочих (ремонтники, наладчики, контролеры) укрупнено может быть определена и размере 26-30 % от численности основных рабочих.

Численность инженерно-технических работников и служащих может быть определена в размере 8-12 % от численности всех рабочих (основных и вспомогательных).

Общая численность работающих:

=17+4+1=22.

=17+4+1=22.

Основная и дополнительная заработная плата рабочих на метку:

(3.11)

(3.11)

где n – количество операций;

– часовая тарифная ставка разряда, руб./ч;

– часовая тарифная ставка разряда, руб./ч;

– время проведения i-ой опереции, мин.;

– время проведения i-ой опереции, мин.;

– коэффициент, учитывающий дополнительную заработную плату (оплата отпусков, доплаты к тарифу);

– коэффициент, учитывающий дополнительную заработную плату (оплата отпусков, доплаты к тарифу);

– коэффициент многостаночного обслуживания.

– коэффициент многостаночного обслуживания.

Расчет затрат на заработную плату основных производственных рабочих на метку сводится в таблицу 3.11.

Таблица 3.11 – Расчет затрат на основную заработную плату

| № | Операции | Трудоемкость, мин | Разряд | Часовая тарифная ставка, руб./час | Затраты на заработную плату, руб. |

| 1 | Химическая обработка | 0,101 | 4 | 60,8 | 0,1105344 |

| 2 | Напыление металлической пленки | 0,025 | 5 | 70,2 | 0,03159 |

| 3 | Процесс фотолитографии (формирование электродных структур и кодирование) | 0,102 | 6 | 79,6 | 0,1461456 |

| 4 | Измерение параметров ВШП | 0,1 | 5 | 70,2 | 0,12636 |

| 5 | Резка пьезопластины | 0,011 | 5 | 70,2 | 0,0138996 |

| 6 | Корпусировка | 0,011 | 5 | 70,2 | 0,0138996 |

| 7 | Приварка антенны | 0,061 | 5 | 70,2 | 0,0770796 |

| 8 | Измерение парам. готовой метки | 0,1 | 4 | 60,8 | 0,10944 |

| Итого | 0,511 | - | 0,6289488 | ||

Фонд заработной платы основных рабочих составляет

=1257898 руб.

=1257898 руб.

Заработная плата вспомогательных рабочих

руб.,

руб.,

где  – часовая ставка среднего разряда вспомогательных рабочих;

– часовая ставка среднего разряда вспомогательных рабочих;

– действительный годовой фонд рабочего времени одного рабочего.

– действительный годовой фонд рабочего времени одного рабочего.

Заработная плата вспомогательных рабочих на одну метку:

=492134,4*1/2000000=0,2460672 руб,

=492134,4*1/2000000=0,2460672 руб,

где  – удельный коэффициент трудоемкости годовой программы изделия в годовой трудоемкости участка.

– удельный коэффициент трудоемкости годовой программы изделия в годовой трудоемкости участка.

Заработная плата ИТР и служащих

=11000*12*1=132 т.руб.,

=11000*12*1=132 т.руб.,

где  – средняя месячная зарплата ИТР по статистическим данным;

– средняя месячная зарплата ИТР по статистическим данным;

– количество ИТР.

– количество ИТР.

Заработная плата ИТР и служащих, приходящаяся на одну метку:

.

.

Единый социальный налог

, (3.12)

, (3.12)

где  – фонд заработной платы i-ой категории работающих, ЕСН – единый социальный налог (ставка).

– фонд заработной платы i-ой категории работающих, ЕСН – единый социальный налог (ставка).

Результаты расчетов представлены в таблице 3.12.

Таблица 3.12 – Расчет численности работающих и заработной платы

| Наименование категории работников | Количество человек | На программу | На метку | ||

| Основная зарплата, руб. | ЕСН, руб. | Заработная плата, руб. | ЕСН, руб. | ||

| 1.Основные рабочие | 17 | 1257898 | 327053,48 | 0,62895 | 0,1635267 |

| 2.Вспомогательные рабочие | 4 | 492134,4 | 127954,94 | 0,24607 | 0,0639775 |

| 3.ИТР и служащие | 1 | 132000 | 34320 | 0,066 | 0,01716 |

| Итого | 22 | 1882032,4 | 489328,42 | 0,941016 | 0,2446642 |

Затраты на силовую электроэнергию, идущую на технологические цели рассчитываются как:

(3.13)

(3.13)

где  – суммарная мощность электродвигателей на i-й единице оборудования;

– суммарная мощность электродвигателей на i-й единице оборудования;

– коэффициент использования э/двигателей по мощности (

– коэффициент использования э/двигателей по мощности (  );

);

– средний коэффициент загрузки э/двигателей по времени (

– средний коэффициент загрузки э/двигателей по времени (  );

);

– коэффициент, учитывающий потери электроэнергии в сети завода (

– коэффициент, учитывающий потери электроэнергии в сети завода (  );

);

– норма машинного времени на операцию, мин;

– норма машинного времени на операцию, мин;  – средний КПД электродвигателей i-го вида оборудования (

– средний КПД электродвигателей i-го вида оборудования (  );

);

– стоимость 1 кВт ч энергии, руб.

– стоимость 1 кВт ч энергии, руб.

Сэ=2,9*(0,1*10+0,02*65+0,1*5+0,1*0,8+0,01*25+0,01*1,8+0,06*6+0,1*0,2)*0,75*0,7*1,1/60*0,8=0,12309 руб.;

Затраты на амортизацию определяются по формуле

= 332664/2000000=0,16633 руб.,

= 332664/2000000=0,16633 руб.,

где  – амортизация производственного оборудования (данные таблицы 10).

– амортизация производственного оборудования (данные таблицы 10).

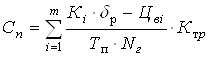

Расчет общепроизводственных расходов:

, (3.14)

, (3.14)

где  – расходы на содержание и эксплуатацию оборудования, включающие затраты на ремонт оборудования и на смазочно-обтирочные материалы;

– расходы на содержание и эксплуатацию оборудования, включающие затраты на ремонт оборудования и на смазочно-обтирочные материалы;  – затраты на эксплуатацию технологической оснастки, включающие затраты на эксплуатацию специальных приспособлений, затраты на эксплуатацию режущего и мерительного инструмента;

– затраты на эксплуатацию технологической оснастки, включающие затраты на эксплуатацию специальных приспособлений, затраты на эксплуатацию режущего и мерительного инструмента;  – затраты на содержание помещения с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

– затраты на содержание помещения с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.  – прочие расходы принимаются в размере 0,5 % от всей суммы общепроизводственных расходов.

– прочие расходы принимаются в размере 0,5 % от всей суммы общепроизводственных расходов.

Расчет общепроизводственных расходов сводится в таблицу 3.13.

Таблица 3.13 – Расчет затрат на общепроизводственные расходы

| Статья затрат | На метку, руб. | На программу, руб. |

| Расходы на содержание и эксплуатацию оборудования, в том числе | 0,12487 | 249747 |

| 1) затраты на ремонт оборудования | 0,11352 | 227043 |

| 2) затраты на смазочно-обтирочные | 0,01135 | 22704 |

| Затраты на оснастку, в том числе | 0,00821 | 16420 |

| 1) затраты на эксплуатацию приспособлений | - | - |

| 2) затраты на режущий инструмент | 0,00322 | 6440 |

| 3) затраты на мерительный инструмент | 0,00499 | 9980 |

| Затраты на содержание помещений | 0,0132 | 26400 |

| Зарплата ИТР и вспомогательных рабочих | 0,31207 | 624134 |

| ЕСН ИТР и вспомогательных рабочих | 0,08114 | 162275 |

| Прочие расходы | 0,0027 | 5395 |

| Итого общепроизводственные расходы | 0,54219 | 1084372 |

Расходы на содержание и эксплуатацию оборудования:

=0,11352+0,01135=0,12487 руб.

=0,11352+0,01135=0,12487 руб.

Затраты на ремонт оборудования определяются как:

=2772200*0,063*1,3/2000000=0,11352 руб.

=2772200*0,063*1,3/2000000=0,11352 руб.

где  – балансовая стоимость оборудования, относимая на метку, руб. (данные таблицы 10);

– балансовая стоимость оборудования, относимая на метку, руб. (данные таблицы 10);

– норма амортизационных отчислений на капитальный и средний ремонты (норматив), %;

– норма амортизационных отчислений на капитальный и средний ремонты (норматив), %;

– коэффициент, учитывающий затраты на малые ремонты и осмотры;

– коэффициент, учитывающий затраты на малые ремонты и осмотры;

– годовая программа выпуска детали.

– годовая программа выпуска детали.

Затраты на смазочно-обтирочные материалы укрупнено могут быть приняты в размере 8-10 % от затрат на ремонт оборудования:

=0,1*0,11352=0,01135руб.

=0,1*0,11352=0,01135руб.

Затраты на эксплуатацию технологической оснастки

=0,00322+0,085534=0,013 руб.

=0,00322+0,085534=0,013 руб.

Затраты на эксплуатацию специальных приспособлений (таковых нет)

=0;

=0;

где  – балансовая стоимость приспособления i-го вида;

– балансовая стоимость приспособления i-го вида;

– коэффициент, учитывающий затраты на ремонт;

– коэффициент, учитывающий затраты на ремонт;

– выручка от реализации приспособления i-й операции после его выбытия из эксплуатации, укрупнено

– выручка от реализации приспособления i-й операции после его выбытия из эксплуатации, укрупнено  ;

;

– срок погашения стоимости приспособления, годы, укрупнено

– срок погашения стоимости приспособления, годы, укрупнено

лет; m – количество видов приспособлений.

лет; m – количество видов приспособлений.

Затраты на эксплуатацию режущего инструмента

руб,

руб,

где n – количество типоразмеров, инструмента;

– балансовая стоимость i-го инструмента;

– балансовая стоимость i-го инструмента;

– цена реализации списанного инструмента, 10 % от стоимости инструмента;

– цена реализации списанного инструмента, 10 % от стоимости инструмента;

– затраты на 1 переточку, руб.;

– затраты на 1 переточку, руб.;

– число переточек;

– число переточек;

– период стойкости инструмента между двумя переточками;

– период стойкости инструмента между двумя переточками;

– коэффициент случайности убыли инструмента;

– коэффициент случайности убыли инструмента;

– машинное время пользования i-м инструментом, мин. может быть принято укрупнено 70 % от

– машинное время пользования i-м инструментом, мин. может быть принято укрупнено 70 % от  .

.

Затраты на мерительный инструмент:

=0,1*166332*0,6/2000000=0,00499 руб,

=0,1*166332*0,6/2000000=0,00499 руб,

где  – сумма годовых затрат по эксплуатации i-го вида мерительного инструмента (10 % от балансовой стоимости инструментов и приспособлений – данные таблицы 10);

– сумма годовых затрат по эксплуатации i-го вида мерительного инструмента (10 % от балансовой стоимости инструментов и приспособлений – данные таблицы 10);

– коэффициент занятости мерительного инструмента на i-й операции,

– коэффициент занятости мерительного инструмента на i-й операции,  . Затраты на содержание помещений с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

. Затраты на содержание помещений с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

=0,2*132000/2000000=0,0132 руб,

=0,2*132000/2000000=0,0132 руб,

где  – балансовая стоимость производственной площади (данные таблицы 3.10).

– балансовая стоимость производственной площади (данные таблицы 3.10).

Таблица 3.14 – Калькуляция себестоимости деталей

| Наименование статей затрат | На одну метку, руб. | На программу, руб. |

| 1. Материалы за вычетом отходов | 3,68 | 7360000 |

| 2. Основная заработная плата | 0,62895 | 1257898 |

| 3. ЕСН | 0,16353 | 327053,5 |

| 4.Электроэнергия на технологические цели | 0,12309 | 246180 |

| 5.Амортизация оборудования | 0,16633 | 332664 |

| 6.Общепроизводственные расходы | 0,54219 | 1084372 |

| 7.Общехозяйственные р-ды (72% к стр.2) | 0,45284 | 905686,6 |

| 8. Производственная себестоимость | 5,75693 | 11513854 |

| 9. Внепроизводственные р-ды (15 % к стр.8) | 0,86354 | 1727078 |

| 10. Полная себестоимость (стр.8+стр.9) | 6,62047 | 13240932 |

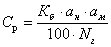

Цена метки рассчитывается как:

руб,

руб,

где  – полная себестоимость i-ой детали;

– полная себестоимость i-ой детали;

– планируемая прибыль (ориентировочно может быть принята в размере 12-15 % от полной себестоимости).

– планируемая прибыль (ориентировочно может быть принята в размере 12-15 % от полной себестоимости).

Дата: 2019-05-29, просмотров: 338.