За 2005 рік органами державної податкової служби області мобілізовано до державного бюджету 1654,9 млн. грн. податку на додану вартість, що на 583,2 млн. грн., або на 54,4 відс. більше суми мобілізованої у 2004 році.

Суб’єктам господарювання області за рік відшкодовано 1809,3 млн. грн. ПДВ (у тому числі із збереженням 172 млн. грн. у державному бюджеті), з них підприємствам гірничометалургійного комплексу 1304,5 млн. грн. або 72 відс.

Одним з основних джерел забезпечення виконання планової нормативної бази з ПДВ є надходження від 3 основних бюджетоутворюючих СГ. Так, за 2005 рік від них надійшло 716 млн. грн., у тому числі від ДП “Придніпровська залізниця" - 499,3 млн. грн., ВАТ “Павлоградвугілля" - 161,1 млн. грн., ВАТ “ЕК “Дніпрообленерго” - 55,6 млн. грн.

Залишок невідшкодованих суб’єктам господарювання сум податку за 2005 рік зменшено в 1,3 рази (з 1115,3 млн. грн. до 857,4 млн. грн).

(Довідково: Станом на 01.01.06 залишки невідшкодованого ПДВ мають майже 4,5 тис. платників, у тому числі ПДВ, заявлений до відшкодування на розрахунковий рахунок - по 144 платниках на суму 470,3 млн. грн)

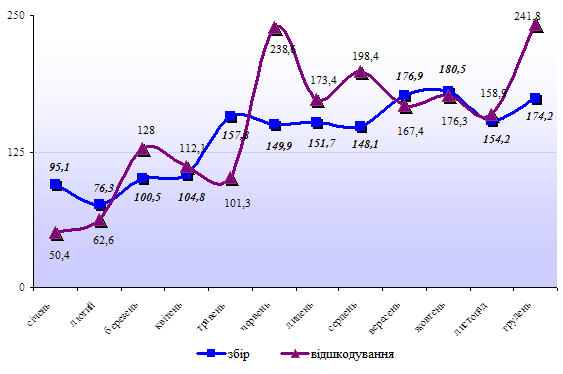

Рис.2.14. Щомісячні обсяги збору та відшкодування податку на додану вартість у 2005 році (млн. грн)

Акцизний збір -2005

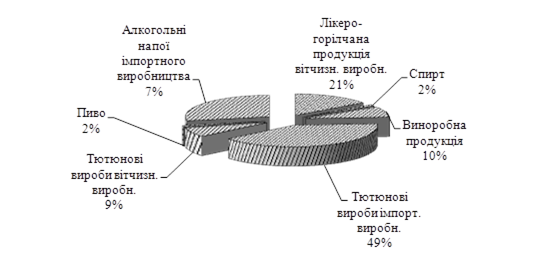

Податкові органи області здійснювали контроль за діяльністю 25 платників акцизного збору, на даний час господарську діяльність здійснюють 15 суб’єктів господарювання: 1 - виробник лікерогорілчаних виробів, 5 - виноробної продукції, 1 - тютюнових виробів, 3 - пива, 2 - лікарських засобів, і 2 - імпортера тютюнової та 1 - алкогольної продукції.

У січні - грудні 2005 р. платниками акцизного збору до державного бюджету України сплачено 31,1 млн. грн., з них: 10,2 млн. грн. з товарів вироблених в Україні; 21 млн. грн. - з ввезених в Україну товарів.

Рис.2.15. Питома вага надходжень (у розрізі видів продукції) у загальних надходженнях акцизного збору у 2005 році

Від реалізації тютюнових виробів імпортного виробництва до бюджету надійшло 12,5 млн. грн. акцизного збору; алкогольної продукції імпортного виробництва - 8,6 млн. грн.; лікерогорілчаної продукції вітчизняного виробництва - 4,6; виноробної продукції - 2,5; тютюнових виробів вітчизняного виробництва - 2,2; пива - 0,3 млн. грн.

В об’ємі виробленої у січні - грудні 2005 р. продукції питома вага виноробної продукції склала 91 відс., лікерогорілчаних виробів - 4,8 відс., пива - 4,2 відс.

Резюме досліджень розділу 2

При формуванні доходів Державного бюджету України з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить:

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів Аналіз структури та динаміки надходжень податків до бюджетів у Дніпропетровській області у 1998 - 2005 роках показує, що бюджетоутворюючими податками по Дніпропетровській області є прямі податки: податок на прибуток підприємств (держбюджет) та прибуток на доходи фізичних осіб і податок на землю (місцевий бюджет). Непрямий податок ПДВ (з врахуванням відшкодування по експортноорієнтованому металургійному комплексу області, який займає 17,4% від обсягу в Україні) має негативне сальдо та до держбюджету не надходить, частка акцизного збору плюс сплата за ліцензії на реалізацію підакцизних товарів по області становлять не більше 1%, оскільки горілчані заводи в області практично ліквідовані, кількість винзаводів зведена до мінімуму, виробництво пива різко зменшено в конкурентній боротьбі, 1 табачна фабрика області на грані банкрутства. Частка платежів по третьому непрямому податку - миту у Дніпропетровській області знаходиться на рівні 0, 20,3% (тільки ввізне мито).

Дата: 2019-05-29, просмотров: 328.