Основні засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства регулюються Бюджетним Кодексом України [1].

Бюджетна система України складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань. Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави. Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

В таблицях Г.1 Г.2 Додатку Г та на графіках рис.2.1 - 2.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України [16 19] в частині структуризації долі непрямих податків та їх динаміки.

Згідно Бюджетного Кодексу України [1] - основні непрямі податки в Україні закріплені за Державним бюджетом України. Законами України “Про Державний бюджет України" на відповідний рік [16 - 19], всупереч Закону України “Про оподаткування прибутку підприємств" [10] та Бюджетному Кодексу України - податок на прибуток підприємств (окрім податку на прибуток підприємств комунальної власності) також зараховується в Державний бюджет замість зарахування в місцеві бюджети.

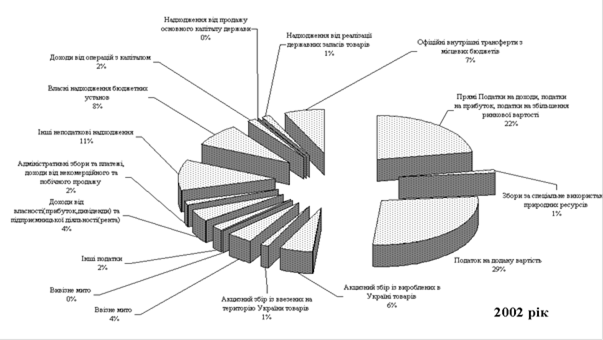

Рис.2.1 Структура доходів Державного бюджету України за 2002 рік

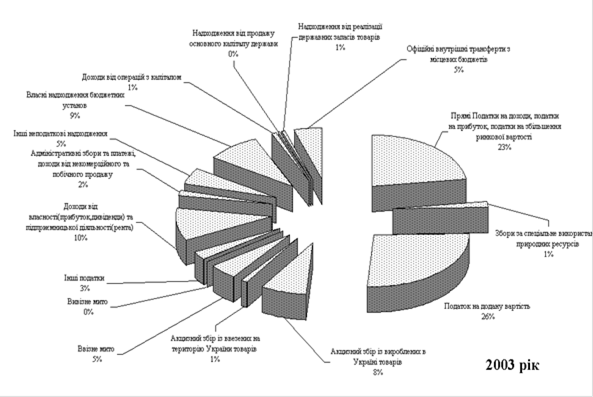

Рис.2.2 Структура доходів Державного бюджету України за 2003 рік

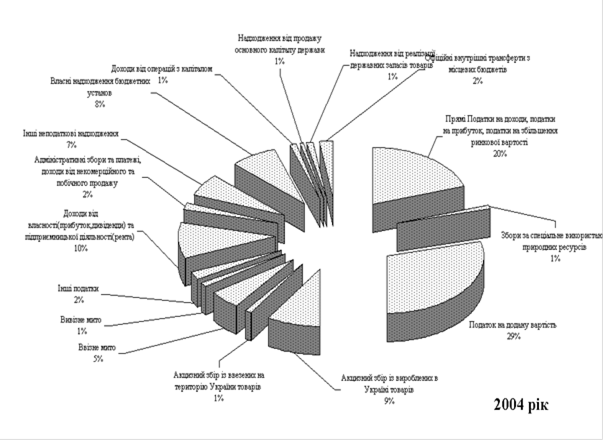

Рис.2.3 Структура доходів Державного бюджету України за 2004 рік

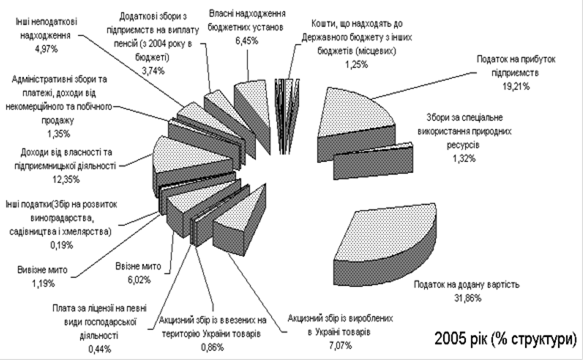

Рис.2.4 Структура доходів Державного бюджету України за 2005 рік

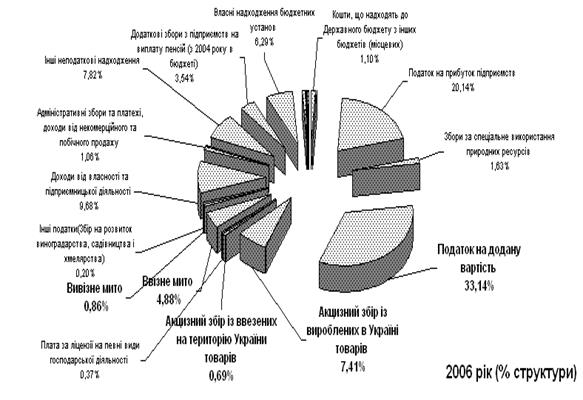

Рис.2.5 Структура доходів Державного бюджету України за 2006 рік

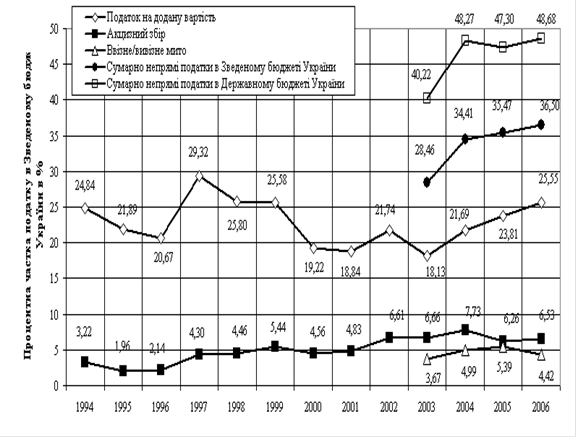

Рис.2.6 Динаміка процентних часток непрямих податків у Зведеному Бюджеті України у 1994 -2006 роках

Зміни у співвідношенні прямих та непрямих податків у податковій структурі України, що відбувалися протягом 1992 1999 рр. (Додаток Г), були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992 - 1993 рр., 1994 - 1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році - 54,8% проти 43,8% і в 1993 році - 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994р частка прямих податків сягнула 52,8% (проти 45,2% - непрямих), у 1995 році відповідно, 55,5% (проти 41,7% - непрямих) і в 1996 році - 52,5% (проти 42,7% - непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. З 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності (рис.2.7).

Аналіз даних табл. Г.1, Г.2 Додатку Г показує, що при формуванні доходів Державного бюджету з 1999 року найбільшу роль відіграють податкові надходження від непрямих податків.

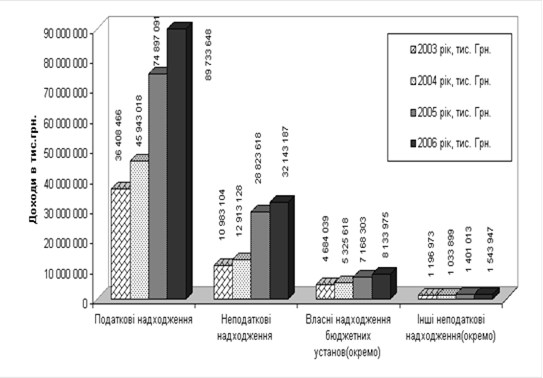

Рис.2.7 Структура надходжень Державного бюджету України у 2003 - 2006 роках

Так, зростання сумарної долі основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002 - 2006 роках становить (рис.2.6):

2002 рік - 40,83%;

2003 рік - 40,22%;

2004 рік - 48,32%;

2005 рік - 47,3%;

2006 рік - 48,68%

При цьому дослідження динаміки перерозподілу структури непрямих податків в доходній частині Держбюджету України показує, що:

доля ПДВ поступово знизилась з 35% (1997) до 29% (2004), та знов зросла до 32% у 2005 році;

доля внутрішніх акцизів зросла з 4% (1997) до 9% (2004) та знизилась до 7% у 2005 році;

доля акцизів на імпорт стабільна та становить близько 0,9 1%;

доля ввізного мита на імпорт зросла з 4,0% (2002) до 6% (2005);

доля вивізного мита на експорт зросла з 0,1% (2002) до 1,2% (2005);

Таким чином, структура непрямих податків в Україні має тенденцію розвитку у напрямку збільшення специфічних акцизів на обмежену групу споживачів товарів та зниження податкового тиску універсальними акцизами на масові групи споживачів.

Дата: 2019-05-29, просмотров: 342.