У Додатку Ж наведені статистичні таблиці надходження основних податків до Зведеного бюджету по Дніпропетровській області за 1998 - 2005 роки [36 - 39]. Оскільки митні надходження в Дніпропетровській області незначні, основний аналіз проведемо по двом непрямим податкам - ПДВ та акцизний збір.

В табл.2.1 наведені статистичні дані по цим податкам та їх ваговій частці в Зведеному бюджеті по Дніпропетровській області.

Таблиця 2.1

Непрямі податки в Зведеному бюджеті по Дніпропетровській області

| Рік | Сумарний обсяг податків та зборів Зведеного бюджету, млн. грн. | ПДВ (різниця зібраного та відшкодованого ПДВ), млн. грн. | Акцизний збір (всі статті), млн. грн. | ||

| Значення | % частка | Значення | % частка | ||

| 1998 | 1527,6 | 387,8 | 25,39 | 11,8 | 0,77 |

| 1999 | 1850,9 | 317,7 | 17,16 | 18,1 | 0,98 |

| 2000 | 2339,2 | 305,8 | 13,07 | 38,4 | 1,64 |

| 2001 | 2360,6 | 100,9 | 4,27 | 42,9 | 1,82 |

| 2002 | 2771,9 | 39,4 | 1,42 | 18,1 | 0,65 |

| 2003 | 3310,8 | 743,5 | 22,46 | 24,4 | 0,74 |

| 2004 | 4031,8 | 175,4 | 4,35 | 33,8 | 0,84 |

| 2005 | 6967,7 | 154,4 | 2,22 | 31,1 | 0,45 |

Як показують статистичні дані табл.2.1 з 2002 року за рахунок значного перевищення суми експортного відшкодування ПДВ над сумою зібраного ПДВ, в сумі непрямі податки не дають надходжень по Дніпропетровській області до Державного бюджету.

Рис.2.8 Питома вага основних податків та зборів у загальній сумі надходжень до зведеного бюджету Дніпропетровської області за 2003 рік ПДВ 2003

До Державного бюджету України у 2003 році мобілізовано податку на додану вартість 809,6 млн. грн., а з урахуванням відшкодування ПДВ (1553,1 млн. грн), фактичні надходження мають від’ємне значення і складають “мінус” 743,5 млн. грн.

На обсяг надходжень податку на додану вартість у значній мірі впливає промисловий потенціал Дніпропетровської області, в структурі якого основне місце припадає на гірничометалургійний комплекс (понад 50 відс). Специфіка промислової продукції, виробленої в області (чорна та кольорова металургія) та обмеженість споживчого ринку цієї продукції в Україні, що передбачає здійснення експортних операцій у значних обсягах. Від’ємне значення бази нарахування ПДВ сталося в основному за рахунок того, що у загальному обсязі експорту України на область припадає 17,4 відсотків. Область займає друге місце серед регіонів України по експортних операціях.

Акцизний збір2003

У Дніпропетровській області зареєстровано 34 платника акцизного збору - юридичні особи (сплачують податки 25 СПД), з них 23 виробники підакцизної продукції (13 алкогольних напоїв, 2 тютюнових виробів, 8 пива солодового та 6 СПД - імпортерів алкогольних напоїв та тютюнових виробів). В області працюють 14 підприємстввиробників підакцизної продукції, у т. ч 7 виробників алкогольних напоїв, 1 виробник тютюнових виробів, 6 виробників пива.

У 2003 році до Державного бюджету України надійшло 24,4 млн. грн акцизного збору або 116,7 відс. прогнозу. Вся сума надійшла живими коштами.

До Зведеного бюджету України від продажу ліцензій надійшло майже 18 млн. грн. або 122 відс. прогнозу, у порівнянні з 2002 роком надходження збільшилися у 1,5 рази., у т. ч. до Державного - на 4,8 млн. грн.

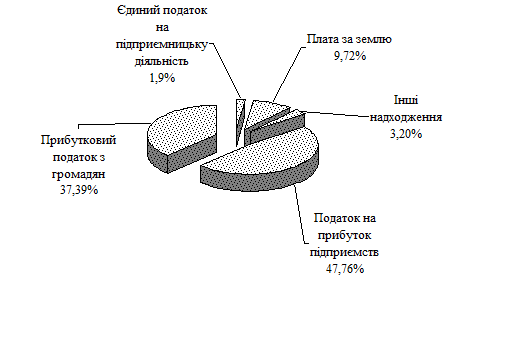

Рис.2.9 Питома вага основних податків та зборів у загальній сумі надходжень до зведеного бюджету Дніпропетровської області за 2004 рік

Дата: 2019-05-29, просмотров: 342.